【完全版】40歳FIREロードマップ|20代の資産形成7ステップ【2026年6月更新】

「FIREしたいけど、結局何から始めればいいの?」 「いろんな記事を読んだけど、全体の地図が見えない…」 「40歳FIREって、普通の会社員には無理なんじゃないの?」

そんなあなたへ!20代後半・夫婦共働きの会社員で、40歳FIREを目標に新NISAで毎月10万円を積み立てている私が、FIREまでの全手順を1本の地図にまとめました。この記事が当ブログのロードマップ決定版(ピラー記事)です!

FIREへの道は「守りを固める→入金力を上げる→積立を自動化する」の7ステップに整理できます。そして大事な正直な話——生活費月20万円の場合、フルFIREに必要な6,000万円を12年で作るには月30万円超の積立が必要でかなりハード。だからこの記事では、月15万円×12年で届く「サイドFIRE(3,000万円)」を現実的な第一目標に置いたロードマップを提案します!

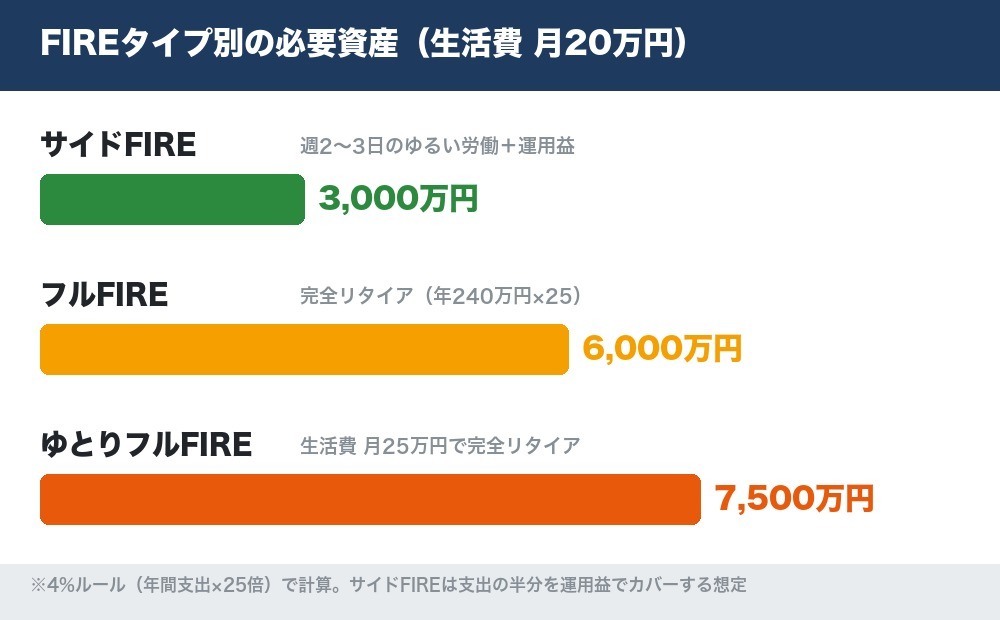

生活費月20万円なら——フルFIRE:6,000万円/サイドFIRE:3,000万円(年間支出240万円×25倍、サイドFIREは支出の半分を運用益でカバーする想定)。「1億円ないと無理」はあなたの生活費次第では誤解です。計算方法は本文で詳しく解説します!

SNSの「誰でも簡単にFIRE」は幻想です。年利5%想定でも、月10万円の積立だけで6,000万円に届くのは約25年後。40歳に間に合わせるには「積立額を上げる工夫=入金力」が絶対に必要です。この記事はその工夫まで含めての地図です!

- FIREタイプ別の必要資産の計算方法(あなたの目標金額が決まる)

- 資産形成の正しい順番=7ステップ(各ステップに詳細記事へのリンク付き)

- 40歳に間に合うかの正直シミュレーション(積立額×年利の到達年数表)

- 2026年の制度改正という追い風(NISA・iDeCo)

結論|40歳FIREへの全体地図はこれ1枚

まず、ゴールまでの全体像を1枚で示します。

順番が命です。「投資から始める」のではなく「守りから始める」——これが、途中で脱落しないFIREロードマップの鉄則です。

- ステップ1〜3=守りの土台:生活防衛資金・固定費削減・クレジットカード最適化

- ステップ4〜5=仕組みづくり:新NISAの自動積立・ふるさと納税

- ステップ6〜7=加速:転職・副業で入金力アップ・目標からの逆算

各ステップの詳しいやり方は個別記事で深掘りしているので、この記事を「目次」として使ってください。今のあなたがどのステップにいるかを確認→そのステップの詳細記事へ→実行したら次のステップへ——この繰り返しでゴールまで迷子になりません。それでは、まずあなたのゴール設定からいきましょう!

あなたのゴールはどれ?FIREタイプ別の必要資産

FIREの必要資産は「4%ルール」で計算します。年間支出の25倍の資産があれば、年4%の取り崩しで生活費をまかなえる——米国のトリニティスタディに由来する、FIRE界の基本公式です。

| FIREタイプ | 働き方 | 必要資産(生活費月20万円) |

|---|---|---|

| フルFIRE | 完全リタイア | 6,000万円(年240万円×25) |

| サイドFIRE | 週2〜3日のゆるい労働+運用益 | 3,000万円(支出の半分を運用でカバー) |

| ゆとりフルFIRE | 完全リタイア(生活費月25万円) | 7,500万円(年300万円×25) |

ポイントは、必要資産は「収入」ではなく「支出」で決まるということ。生活費が月20万円なら6,000万円、月30万円なら9,000万円。つまり固定費削減はゴール自体を近づける、二重に効く一手なんです!

私たち夫婦は月の生活費20万円(積立除く)で暮らしているので、目標はフルFIREなら6,000万円。そして後述しますが、現実的な第一目標はサイドFIREの3,000万円に置いています。段階的に考えるのがコツです!

4%という数字の根拠を少しだけ補足すると、トリニティスタディは「株式を中心に組んだポートフォリオなら、年4%(インフレ調整後)の取り崩しを30年続けても資産が尽きない確率が非常に高かった」という米国市場の検証結果です。つまり4%ルールの前提は「資産の中身が株式インデックス中心であること」。銀行預金6,000万円では成立しない点は要注意です!

※4%ルールは米国市場の過去データに基づく経験則で、将来の成功を保証するものではありません。日本では税金・為替の影響もあるため「3.5%で計算して余裕を持つ」という保守的な考え方もあります。

40歳FIREロードマップ【7ステップ】

ここからが本編です。1つずつ、「なぜこの順番なのか」も含めて解説します!

ステップ1|生活防衛資金を貯める(最優先)

すべての土台がこれです。生活費の3〜6ヶ月分の現金を、投資とは別に普通預金で確保します。

なぜ投資より先か?理由はシンプルで、防衛資金がないと暴落時に「生活のために投資を売る」最悪の選択を強いられるからです。せっかくの含み損を確定させた上に、複利の流れも断ち切られる——これがFIRE失敗の典型パターン第1位です。

目安は働き方と家族構成で変わります。会社員の独身なら3ヶ月分、夫婦なら4〜6ヶ月分、フリーランスや子育て世帯なら6ヶ月〜1年分——収入の安定度が低いほど厚くするのが基本です。

貯め方のコツは「先取り」と「隔離」の2つだけ。給料日に自動振替で貯金用口座へ先に移し(先取り)、普段使いの口座と物理的に分けて見えなくする(隔離)。金利の高めなネット銀行に防衛資金専用口座を作って、存在を忘れるのがおすすめです。ボーナスを使えば一気に貯まるので、ボーナス月は最大のチャンスです!

私は夫婦の生活費6ヶ月分にあたる120万円を確保してから投資を始めました。この安心感があるからこそ、相場が下がっても淡々と積立を続けられています!

ステップ2|固定費を徹底カット(ゴールも近づく一手)

次に、毎月自動で出ていくお金=固定費を削ります。一度の見直しが毎月効き続けるので、節約の費用対効果はここが圧倒的に高いです。

- スマホ:大手キャリア→格安SIMで月数千円級の削減(私は月8,000円の節約に成功!)

- 保険:20代独身〜子なし夫婦なら、高額な生命保険は本当に必要か再点検

- サブスクリプション:使っていないサービスを3ヶ月に1回棚卸し

- 住居費:更新タイミングで家賃交渉・住み替え検討

そして先ほどの4%ルールを思い出してください。月1万円の固定費削減は、必要資産を300万円減らす(年12万円×25)のと同じ意味。固定費削減は「節約」ではなく「FIREのゴールを手前に動かす行為」なんです!

| 見直し項目 | 削減額の目安(月) | 必要資産の圧縮効果(×300) |

|---|---|---|

| スマホ(格安SIM化) | 5,000〜8,000円 | 150万〜240万円 |

| 保険(過剰分の解約) | 5,000〜15,000円 | 150万〜450万円 |

| サブスクリプション | 2,000〜5,000円 | 60万〜150万円 |

| 住居費(更新時見直し) | 5,000〜20,000円 | 150万〜600万円 |

(※削減額は当ブログ記事および一般的な見直し事例に基づく目安です。「×300」は月額削減×12ヶ月×25倍=4%ルールでの必要資産圧縮効果)

特に見落とされがちなのが保険です。日本の公的保険(健康保険・高額療養費制度・遺族年金)はかなり手厚いので、独身〜子なし共働きの20代に高額な民間保険が必要なケースは限定的。「なんとなく入った月1万円の保険」は、FIRE視点では必要資産を300万円遠ざける固定費です。子どもが生まれたら掛け捨ての定期保険で備える——この順番で十分というのが私の考えです。

逆に、固定費削減のやりすぎにも注意です。食費を削りすぎて健康を損ねたり、交際費をゼロにして人間関係が痩せたりしては本末転倒。削るのは「払う意味を感じない固定費」だけ。価値を感じる支出は堂々と払う——これがFIREを「我慢大会」にしないコツです!

家計の見える化には家計簿アプリが必須です。私はマネーフォワードMEで夫婦の家計を一元管理しています。

ステップ3|クレジットカードでポイント還元を最大化

支出の「支払い方」を整えるステップです。日常の支払いを還元率の高いクレジットカード1〜2枚に集約するだけで、年間数万円分のポイントが勝手に貯まります。

私は楽天経済圏ユーザーなので楽天カードに集約。貯まった楽天ポイントは投資信託の買付に回せるので、ポイントがそのまま資産形成の弾になります。次のステップ4で出てくる「クレカ積立」との相性も抜群です!

注意点はただ1つ、リボ払い・分割払いは絶対に使わないこと。ポイント還元の何十倍もの金利を払うことになり、FIREどころか家計が逆回転します。

効果を数字で見てみましょう。生活費が月20万円(年240万円)の家計で、支払いの大半を還元率1%のカードに集約できれば、それだけで年間2万円超のポイント。さらにステップ4のクレカ積立(楽天証券×楽天カードなど)を組み合わせると、投資するだけで毎月ポイントが付く状態になります。

見落としがちなのが公共料金・通信費・保険料などの固定費系の支払い。これらをカード払いに切り替えるだけで、何もしなくても毎月ポイントが付く「自動還元装置」になります。切り替えは各サービスのマイページから5分程度。一度やれば一生効きます!

カードの枚数はメイン1枚+サブ1枚の計2枚がおすすめです。枚数が増えるほどポイントが分散し、家計簿アプリでの管理も煩雑になります。「経済圏を1つ決めて寄せる」——楽天経済圏の私が楽天カードに寄せているのは、この理屈です!

ステップ4|新NISAで積立投資を始める(資産形成のエンジン)

土台ができたら、いよいよ投資です。20代会社員にとって、新NISAで低コストのインデックスファンドを毎月自動積立するのが王道中の王道です。

- 制度:新NISA(つみたて投資枠 年120万円+成長投資枠 年240万円、生涯1,800万円・運用益非課税)

- 商品:eMAXIS Slim S&P500やオール・カントリーなどの低コストインデックスファンド

- 方法:毎月定額の自動積立(クレカ積立でポイントももらう)

私は楽天証券のつみたて投資枠でeMAXIS Slim S&P500を毎月10万円、楽天カードのクレカ積立で続けています。設定は最初の1回だけ。あとは何もしなくても、毎月勝手に資産形成が進みます!

2つの枠の使い分けはシンプルに考えてOKです。毎月の積立は「つみたて投資枠」、ボーナスなどまとまった資金の追加投資は「成長投資枠」。同じインデックスファンドを両方の枠で買えるので、初心者のうちは商品を1本に絞って枠だけ使い分けるのが管理もラクで迷いません。

銘柄選びで迷ったら、王道の2択——米国集中のS&P500か、全世界分散のオール・カントリー(オルカン)か。どちらも長期積立の定番で、正直「続けられる方」が正解です。私はS&P500派ですが、比較の考え方はこちらの記事でまとめています。

口座開設後の最初の設定3点セットも忘れずに。①NISA口座の有効化、②クレカ積立の設定、③配当金受取方式を「株式数比例配分方式」に変更(これを忘れるとNISAの配当に課税されます!)。詳しい画面の流れは下の始め方記事でどうぞ。

もう1つ、投資信託の設定で「分配金の受取方法」は「再投資型」を選ぶのが長期積立の基本です。受取型にすると、複利の雪だるまから毎回雪を取り出すことになり、長期のリターンが大きく削られます。FIREを目指す積立期に分配金を受け取る理由は基本的にありません!

証券口座は楽天経済圏なら楽天証券、米国株重視ならマネックス証券が私のおすすめです。口座開設から初期設定までは、こちらの記事で画面の流れまで解説しています。

なお、iDeCo(個人型確定拠出年金)は掛金が全額所得控除になる強力な制度ですが、60歳まで引き出せないため、40歳FIREを狙う資金の置き場所としては優先度が下がります。「NISAを満たしてなお余力がある人の節税オプション」と位置づけるのが私の考えです(2026年12月からの制度拡充は後述します)。

ステップ4の入口|口座開設は無料・10分

楽天経済圏ユーザーなら楽天証券が第一候補。クレカ積立でポイントをもらいながら自動積立を始められます!

楽天証券|無料で口座開設する\スマホで10分・最短翌営業日/

ステップ5|ふるさと納税で実質手取りアップ

ここは「やるだけプラス」のボーナスステップです。ふるさと納税は、実質負担2,000円で返礼品(お米・お肉・日用品など)がもらえる制度。食費・日用品費の圧縮=固定費削減の延長として機能します。

会社員ならワンストップ特例制度を使えば確定申告も不要(寄付先が年5自治体以内・申請書を出すだけ)。お米やお肉・日用品に充てれば年間数万円分の生活費が浮きます。やらない理由を探す方が難しいレベルです!

| 年収(給与収入) | 寄付上限の目安 |

|---|---|

| 300万円 | 約28,000円 |

| 400万円 | 約42,000円 |

| 500万円 | 約61,000円 |

(※独身または共働き・扶養なしの場合の目安(総務省の目安表より)。家族構成・各種控除で変わるため、寄付前に各ポータルサイトのシミュレーションツールで必ず確認してください)

共働き夫婦の場合は2人それぞれに寄付枠があるのもポイントです。例えば年収400万円台の共働きなら、世帯で年8万円超の寄付が可能。お米・トイレットペーパー・洗剤など「どうせ買う消耗品」に充てれば、節約効果は完全に固定費削減と同じ働きをします。返礼品選びも夫婦の小さな楽しみになりますよ!

※2025年10月からポイント還元(寄付でサイト独自ポイントがもらえる仕組み)は廃止されています。古い「ポイント二重取り」情報には注意してください。

ステップ6|転職・副業で入金力を上げる(FIRE最大の加速装置)

ここが40歳FIREの成否を分けるステップです。

節約で削れる金額には限界があります。一方、収入アップは青天井。FIREのスピードは「毎月いくら積み立てられるか=入金力」でほぼ決まるので、20代のうちに収入の天井を上げる行動が効きます。

- 転職:20代はポテンシャル採用の最盛期。年収100万円アップは現実的なライン(日本の平均給与は478万円・国税庁 令和6年分。あなたの市場価値を一度確かめる価値あり)

- 副業:月1〜3万円でも、積立に直結すれば複利で大きく育つ。スキル系副業なら本業の市場価値も上がって一石二鳥

副業選びの基準は3つです。①資産になるか(ブログ・コンテンツのようにストックされるか)、②スキルが残るか(本業や転職にも効くか)、③時給換算で消耗しないか(単純労働の切り売りは長続きしません)。最初の月1万円までが一番大変ですが、その1万円を毎月積立に上乗せすると、年利5%・20年で約400万円に育ちます。「たかが月1万円」が、複利の世界では全然「たかが」じゃないんです!

そして忘れてはいけないのが、年2回のボーナス。ボーナスは入金力の即効薬です。配分の考え方はボーナス記事にまとめています。

20代の転職は「相談から」が正解

UZUZなら第二新卒・20代特化で、キャリアの棚卸しから無料サポート。年収アップ=入金力アップの近道です!

UZUZ|無料キャリア相談をしてみる\20代・第二新卒の支援に特化/

ステップ7|FIRE目標から逆算して走る(年1回の見直し)

最後のステップは「逆算と継続」です。ゴール(必要資産)と現在地(積立額・資産残高)が揃ったら、あとは年1回のペース確認だけ。毎日株価を見る必要はありません。むしろ見ない方が続きます!

- 年末またはボーナス時期に、資産残高と積立ペースを確認

- 昇給・副業収入が増えたら、その半分を積立増額に回す(残り半分は生活の質に)

- ライフイベント(結婚・出産・住宅)で生活費が変わったら、必要資産を再計算

年1回の見直しでは、次の5点だけチェックすれば十分です。

- □ 資産残高は想定ペースの±20%以内か(多少のズレは誤差。相場次第なので一喜一憂しない)

- □ 生活費は変わっていないか(変わったら必要資産を再計算)

- □ 積立額を増やせる余地はないか(昇給・副業分の半分を増額へ)

- □ 固定費に新たなムダが生えていないか(サブスクリプションは増殖します!)

- □ NISA枠・制度改正のニュースを見逃していないか

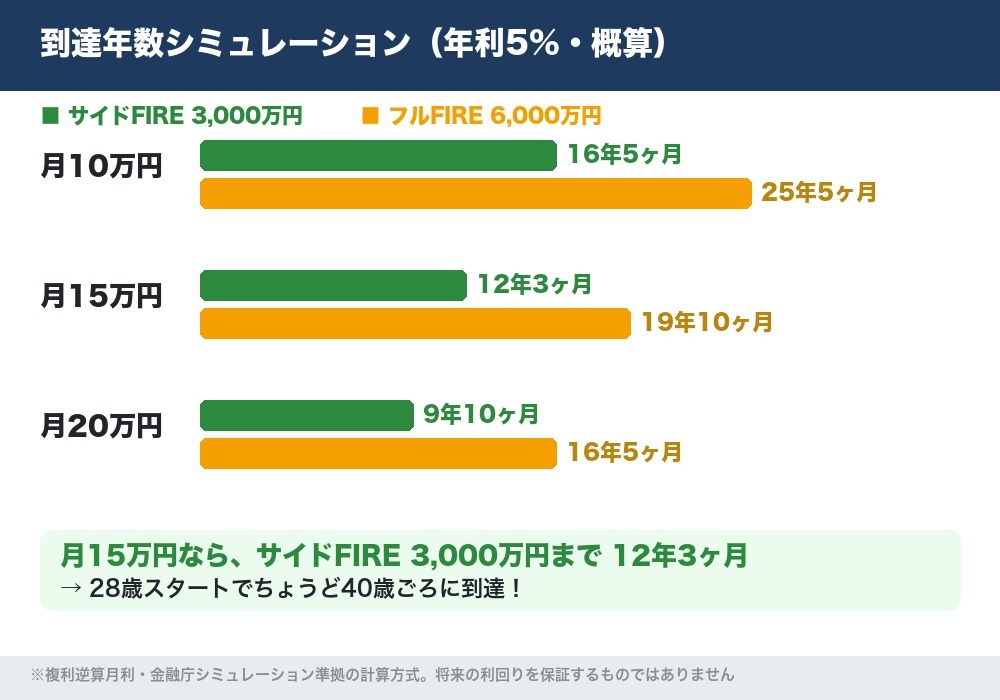

では、その「逆算」を実際にやってみましょう。40歳FIREは、数字の上でどこまで現実的なのか——正直シミュレーションです。

40歳FIREは間に合うのか?正直シミュレーション

ここでは忖度なしの数字を出します。計算は金融庁の資産運用シミュレーションと同じ複利方式(月利は年率からの複利逆算)で、表示は概算です。

フルFIRE 6,000万円への到達年数

| 毎月の積立額 | 年利5% | 年利7% |

|---|---|---|

| 月10万円 | 25年5ヶ月 | 21年11ヶ月 |

| 月15万円 | 19年10ヶ月 | 17年6ヶ月 |

| 月20万円 | 16年5ヶ月 | 14年8ヶ月 |

厳しい現実その1。仮に28歳から始めて40歳まで12年とすると、12年で6,000万円を作るには年利5%でも月30.7万円の積立が必要です。普通の会社員の家計では、正直かなりハードルが高い数字です。

サイドFIRE 3,000万円なら現実圏に入る

| 毎月の積立額 | 年利5% | 年利7% |

|---|---|---|

| 月10万円 | 16年5ヶ月 | 14年8ヶ月 |

| 月15万円 | 12年3ヶ月 | 11年3ヶ月 |

視点をサイドFIRE(3,000万円)に切り替えると、景色が変わります。月15万円の積立なら、年利5%で12年3ヶ月——28歳スタートでちょうど40歳ごろに届く計算です!

私のケースで言うと、現在の積立は月10万円。このままなら3,000万円到達は約16年後ですが、夫婦で月20万円に増やせれば12年で約3,907万円(年利5%概算)となり、40歳サイドFIREラインを超えてきます。だからこそステップ6の「入金力アップ」を本気でやる価値があるんです!

逆算表|「12年で到達」に必要な毎月の積立額

28歳から40歳までの12年間で間に合わせたい場合、必要な月積立額はこうなります。

| 目標 | 年利5%の場合 | 年利7%の場合 |

|---|---|---|

| サイドFIRE 3,000万円 | 月15.4万円 | 月13.6万円 |

| フルFIRE 6,000万円 | 月30.7万円 | 月27.1万円 |

この表が、私が「サイドFIREを第一目標に」と言う根拠です。月30万円超の積立は多くの会社員には非現実的でも、夫婦合算で月15万円なら、固定費削減+ボーナス活用+少しの収入アップで現実圏。目標は「届く位置」に置くから続くんです!

もう1つ、シミュレーション表を見るときの大事な視点があります。表は「ずっと同じ額を積み立てる」前提ですが、現実のあなたの積立額は昇給・転職・副業で増えていくはずです。最初の3年は月10万円、その後月15万円、入金力が育ったら月20万円——という段階増額なら、スタート時点で月15万円が無理でも到達時期は大きくは変わりません。「今の積立額」で諦めるのではなく「増やしていく前提」で設計する。これがロードマップ思考です!

資産推移の年表イメージ(月15万円×年利5%)

「12年」と言われてもピンと来ないと思うので、道中の風景を年表にしました。28歳スタートのモデルケースです。

| 時期 | 資産額(概算) | 道中の風景 |

|---|---|---|

| 1年目末(29歳) | 約184万円 | 仕組みが完成。あとは自動運転 |

| 3年目末(31歳) | 約580万円 | 4%換算で月1.9万円の不労所得レベルに |

| 5年目末(33歳) | 約1,017万円 | 🎉資産1,000万円突破。複利が見えてくる |

| 8年目末(36歳) | 約1,758万円 | 運用益が年間積立額に迫り始める |

| 10年目末(38歳) | 約2,315万円 | 4%換算で月7.7万円。ゴールが視界に入る |

| 12年目末(40歳) | 約2,930万円 | 🎉サイドFIREライン目前(12年3ヶ月で3,000万円到達) |

注目してほしいのは、最初の5年で1,000万円、残りの7年で2,000万円という加速っぷり。複利は後半になるほど強烈に効きます。だから「最初の数年で結果が出ない」のは失敗ではなく仕様。一番つらい序盤を、この年表をお守りにして乗り切ってください!

第一目標=40歳ごろのサイドFIRE(3,000万円)、そのまま続けてフルFIRE(6,000万円)へ。サイドFIREに届けば「会社にしがみつく必要のない状態」が手に入り、働き方の選択肢が一気に広がります。完璧な完全リタイアだけをゴールにしない——これが挫折しないコツです!

※年利5〜7%はS&P500など株式インデックスの長期実績に基づく想定であり、将来の利回りを保証するものではありません。短期では大きくマイナスになる年もあります。

出口戦略の基本|貯めた資産をどう取り崩すか

ロードマップの最後に意外と語られないのが「出口」です。貯めるだけ貯めて、取り崩し方を知らないとFIRE後に不安で動けなくなります。基本だけ押さえておきましょう。

- 定率取り崩し(年4%など):資産残高の一定割合を毎年取り崩す。資産が長持ちしやすいが、暴落時は生活費が減る

- 定額取り崩し(月20万円など):生活設計はしやすいが、暴落時に取り崩しすぎるリスク

- 現実解はハイブリッド:基本は定率、不足分はサイドFIREの労働収入や現金クッションでカバー

ここでもサイドFIREの強さが出ます。月数万円でも労働収入があれば、暴落時に資産を売らずに済む——取り崩しの最大の敵である「下落相場での売却」を避けられるからです。守りのステップ1(生活防衛資金)が積立期を支えたように、出口では労働収入が同じ役割を果たします。

税金面では、NISA口座の取り崩しは非課税、特定口座は利益に約20%課税。「非課税のNISAをできるだけ温存し、課税口座から先に取り崩す」が基本セオリーです。この出口の柔軟性のためにも、積立期はNISA枠を最大限活用しておきましょう!

また、FIRE実行の直前には生活費2年分ほどの現金クッションを別途用意しておくのが定石です。リタイア直後に大暴落が来る「リターン順序リスク」への備えで、暴落中は現金で生活し、回復してから取り崩しを再開する——この保険があるだけで、出口の安心感がまるで違います。

2026年の制度改正はFIRE民に追い風

ロードマップを後押しする制度ニュースを2つ、押さえておきましょう。

①新NISA|売却分の枠が「年内復活」に

これまで、NISAで商品を売却した場合の非課税保有限度額(生涯1,800万円の枠)は翌年にならないと復活しませんでしたが、2026年度の改正で売却した年のうちに復活するようになります(2025年12月の税制改正で決定)。

急な出費でやむなく売却しても、同じ年のうちに枠を使い直せる——長期積立の柔軟性が上がる、地味に嬉しい改正です。ただし年間投資枠(合計360万円)は変わらない点には注意してください。

②iDeCo|2026年12月から拠出限度額が大幅アップ

iDeCoは2026年12月(2027年1月引き落とし分)から、企業年金のない会社員の拠出限度額が月2.3万円→6.2万円に引き上げられます(厚生労働省)。加入可能年齢も70歳未満まで拡大されます。

「NISA優先、iDeCoは余力で」という基本方針は変わりませんが、所得控除の節税パワーが大きくなるので、入金力が育ってきた人ほど検討の価値が上がる改正です。出口(受け取り方)の設計とセットで考えましょう。

③こどもNISA|2027年1月スタート(子育てFIRE民向け)

おまけにもう1つ。2027年1月からは未成年向けの「こどもNISA」(つみたて投資枠・年60万円)が始まります。子どもの教育資金を非課税で育てられる新しい選択肢で、親のNISA枠とは別枠です。子育て世帯のFIRE設計が変わるニュースなので、該当する方はこちらの記事をどうぞ。

やりがちな失敗パターン7選

最後に、ロードマップから脱落する典型パターンを7つ。先に知っておけば避けられます!

- 生活防衛資金なしで投資を始める——暴落時に生活のために売る羽目に(ステップ1に戻る)

- レバレッジ・FX・よく分からない暗号資産に飛びつく——FIREへの近道に見えて、退場への近道

- 暴落で慌てて売却する——積立投資の利益の源泉は「下がっても買い続ける」こと

- ボーナスを無計画に使い切る——年2回の最大の入金チャンスを逃さない

- 情報収集だけして動かない——口座開設に10分、得られる複利は20年分。完璧な準備より小さな一歩!

- テーマ株・高配当株に次々浮気する——軸のインデックス積立が崩れると複利が育たない。サテライトは資産の1割まで

- 家計簿をつけず入金力を把握していない——現在地が分からない地図は使えない。アプリで自動化すれば手間はゼロ

挫折しそうになった時の処方箋3つ

10年以上の道のりなので、モチベーションが切れる時期は必ず来ます。私が実際に効いたと感じる処方箋を3つだけ。

- 資産推移ではなく「不労所得換算」を見る——資産600万円なら4%で年24万円=毎月2万円分の自由。額が小さくても「自由が増えている」実感が持てます

- SNSの他人の資産額と比べない——比べるのは1年前の自分だけ。他人のスタート地点も入金力もあなたとは違います

- たまには使う——配分済みのご褒美予算は罪悪感ゼロで使い切る。FIREは人生を楽しむための手段で、目的ではありません!

よくある質問(FAQ)

Q. もう27〜29歳ですが、40歳FIREに間に合いますか?

A. サイドFIRE(3,000万円)なら十分射程圏です。月15万円×年利5%で約12年——29歳スタートなら41歳ごろ。1年の誤差を気にするより、今月から始めるかどうかの方が結果への影響は圧倒的に大きいです!

Q. 月10万円も積み立てられません…

A. 大丈夫、順番が正しければ金額は後から増やせます。まずステップ1〜3(防衛資金・固定費・カード)で月3〜5万円の余力を作り、月1万円からでも積立を始める。「金額より仕組み化が先」です。収入が上がるたびに増額すればOK!

Q. 暴落が来たらどうすればいい?

A. 何もしない、が正解です。積立設定を止めず、むしろ「安く買えるセール期間」と捉えます。これができるかどうかは、ステップ1の生活防衛資金があるかどうかでほぼ決まります。守りが攻めを支えるんです!

Q. NISAとiDeCo、どちらを優先すべき?

A. 40歳FIREを狙うならNISA優先が私の考えです。理由はiDeCoが60歳まで引き出せないから。FIRE後の40〜60歳の生活費はNISA+特定口座でまかなう必要があります。iDeCoは「NISA満額後の節税オプション」として、2026年12月の拡充後に改めて検討しましょう。

Q. サイドFIRE後はどんな働き方をするんですか?

A. 週2〜3日のパート・業務委託・好きなことを活かした小さな仕事など、人それぞれです。ポイントは「生活費の半分だけ稼げばいい」状態になること。仕事を選ぶ基準が「収入」から「やりたいか」に変わるのが、サイドFIRE最大の価値だと私は思っています!

Q. 証券会社はどこを選べばいい?

A. 結論、楽天経済圏なら楽天証券、Vポイント・三井住友カード派ならSBI証券、米国株重視ならマネックス証券。手数料はどこも横並びに安いので、あなたの生活圏のポイントが貯まるところが正解です。私は楽天市場ユーザーなので楽天証券をメインにしています。詳細は3社比較記事でどうぞ!

Q. NISA枠を使い切ったら、次はどこに投資する?

A. 優先順位は①新NISA(非課税)→②iDeCo(節税・ただし60歳ロック)→③特定口座(課税だが自由)が基本形です。年360万円のNISA枠を使い切る入金力があるなら、FIREはかなり近いところまで来ています。特定口座は課税されても「いつでも引き出せる自由」があるので、40歳FIREの生活費ブリッジとして実は重要な役割を持ちます。

Q. 夫婦でFIREを目指す場合のコツは?

A. ①目標と家計の共有、②NISA枠は2人分使う、③生活費は1人分ずつ把握の3つです。夫婦ならNISAの生涯枠は合計3,600万円。積立も2口座に分ければ入金力は実質2倍です。我が家も家計簿アプリの共有から始めました。ただし投資は各自の名義・各自の判断が大原則。片方に無理強いすると続きません!

Q. インフレが続いても4%ルールは大丈夫?

A. 4%ルールはもともとインフレ調整を織り込んだ研究(米国データ)が土台ですが、将来を保証するものではありません。不安なら取り崩し率を3.5%で計算する(必要資産を年間支出の約28.6倍にする)、サイドFIREで労働収入の緩衝材を持つ、など保守側に倒す方法があります。大事なのは「ルールを知った上で、自分の余裕度を決める」ことです。

まとめ|地図は手に入れた。あとは歩くだけ

最後にこの記事の要点をまとめます!

- 必要資産は支出で決まる——生活費月20万円ならフルFIRE 6,000万円/サイドFIRE 3,000万円(4%ルール)

- 順番は守り(防衛資金・固定費・カード)→仕組み(NISA・ふるさと納税)→加速(転職・副業)の7ステップ

- 正直な現実:12年でのフルFIREは月30万円超の積立が必要。現実解は月15万円×12年のサイドFIRE3,000万円

- 2026年はNISA枠の年内復活・iDeCo拠出枠拡大(12月から月6.2万円)と制度の追い風

- 失敗の9割は「順番違い」と「途中でやめる」——だからこの地図の通りに、淡々と

FIREは才能のゲームではなく、順番と継続のゲームです。私もまだ道の途中ですが、この地図の通りに進んできて「お金の不安で眠れない夜」はなくなりました。

そして覚えておいてほしいのは、このロードマップは進んだ分だけ人生が軽くなるということ。仮に40歳でFIREに届かなくても、資産2,000万円ある40歳は、貯金ゼロの40歳とはまったく違う選択肢を持っています。ゴールに届くかどうかだけでなく、歩いた距離そのものに価値がある——だから安心して、今日から一歩ずつ、自分のペースで歩き始めてください!応援しています!

- 家計簿アプリを入れる(現在地の把握。5分)

- 自分の必要資産を計算する(生活費×12×25。1分)

- 証券口座を申し込む(無料・スマホで10分。届くまでに固定費を1つ削る)

この記事をブックマークして、各ステップの詳細記事を読みながら、1つずつ進めてみてください。完璧な計画より、小さな一歩の方が強いです!

📖 ステップ別・詳細記事マップ

→【ステップ1】生活防衛資金いくら必要?ライフスタイル別早見表

→【ステップ2】NUROモバイル徹底解説|月額990円で固定費削減

→【ステップ4】楽天証券の始め方|口座開設5ステップと初期設定5つ

→【ステップ4】楽天証券 vs SBI証券 vs マネックス証券 徹底比較

→【ステップ4】月10万NISA積立 20年で7,184万円の現実

→【ステップ5】ふるさと納税のやり方を初心者向けに5ステップで解説

※本記事は2026年6月時点の制度・各社公式情報をもとに作成しています(2026年6月12日全面更新)。4%ルール・利回りシミュレーションは過去実績に基づく概算であり、将来の運用成果を保証するものではありません。投資は元本割れリスクを伴います。投資判断はご自身の責任で行ってください。

コメント