こんにちは、20代会社員でFIRE目指してるm(@lifef3000)です。

「夏のボーナス60万円、一気に投資する?それとも12ヶ月かけて分割する?」──新NISAを使い始めると、必ず一度はぶつかる悩み。

結論から言うと、長期で見れば「一括投資」のほうが約2/3の確率で勝つ。これはバンガード社の有名な研究で示されている結果です。

とはいえ、「暴落直前に全額入れたら…」という不安があるのも事実。この記事では、3パターンの30年シミュレーションで具体的な金額差を比較し、20代会社員の最適解を解説します!

ハイブリッド戦略を実践するには、つみたて+成長投資枠の両方が使えるネット証券が必須。私自身は楽天経済圏ユーザーなので楽天証券をメインで使っています。

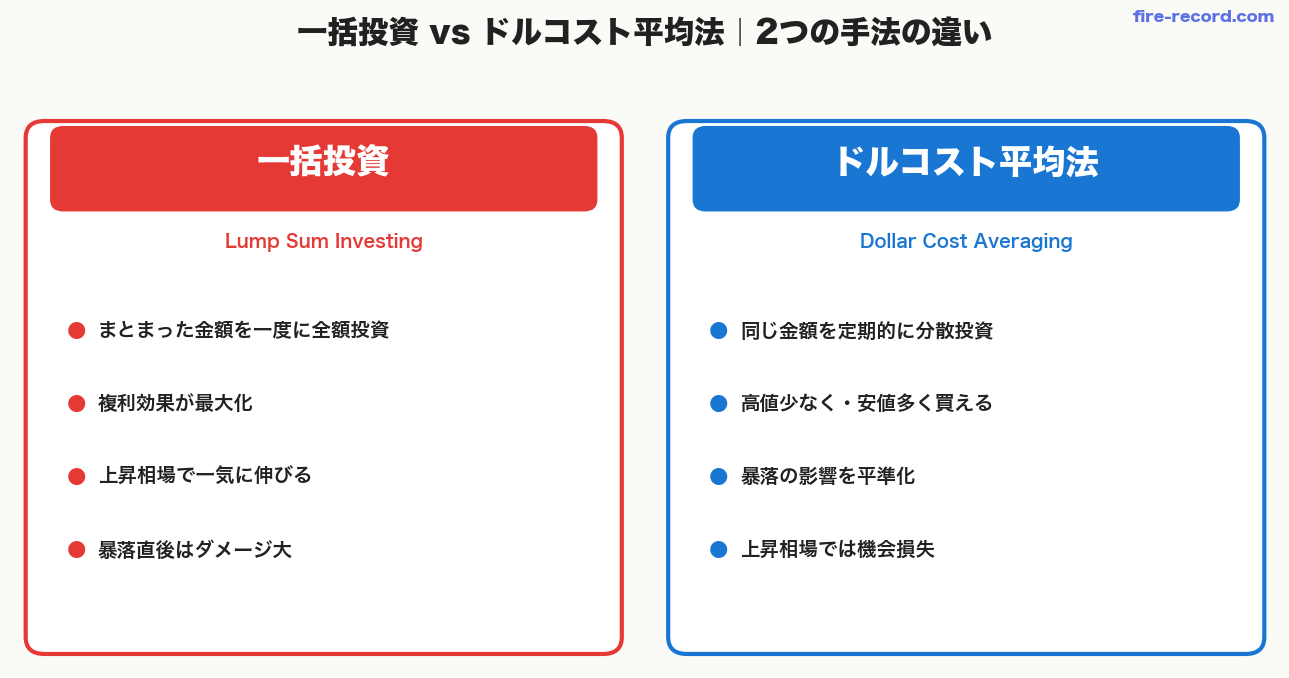

一括投資とドルコスト平均法の違い

まず2つの投資手法の違いを整理します。

一括投資(Lump Sum Investing)

- まとまった資金を一度に全額投資する手法

- 例:ボーナス60万円を年初に全額S&P500に投入

- 「市場にいる時間(time in the market)」が長くなるほど複利効果が大きい

ドルコスト平均法(Dollar Cost Averaging / DCA)

- 同じ金額を定期的に分散して投資する手法

- 例:60万円を月5万円×12ヶ月でS&P500に投入

- 高値で少なく・安値で多く買えるのでリスク分散になる

新NISAはつみたて投資枠(年120万円)と成長投資枠(年240万円)の2つ。つみたて枠はドルコスト平均法、成長枠は一括投資にも使えるので、両方の手法を組み合わせるのが20代の正解です。

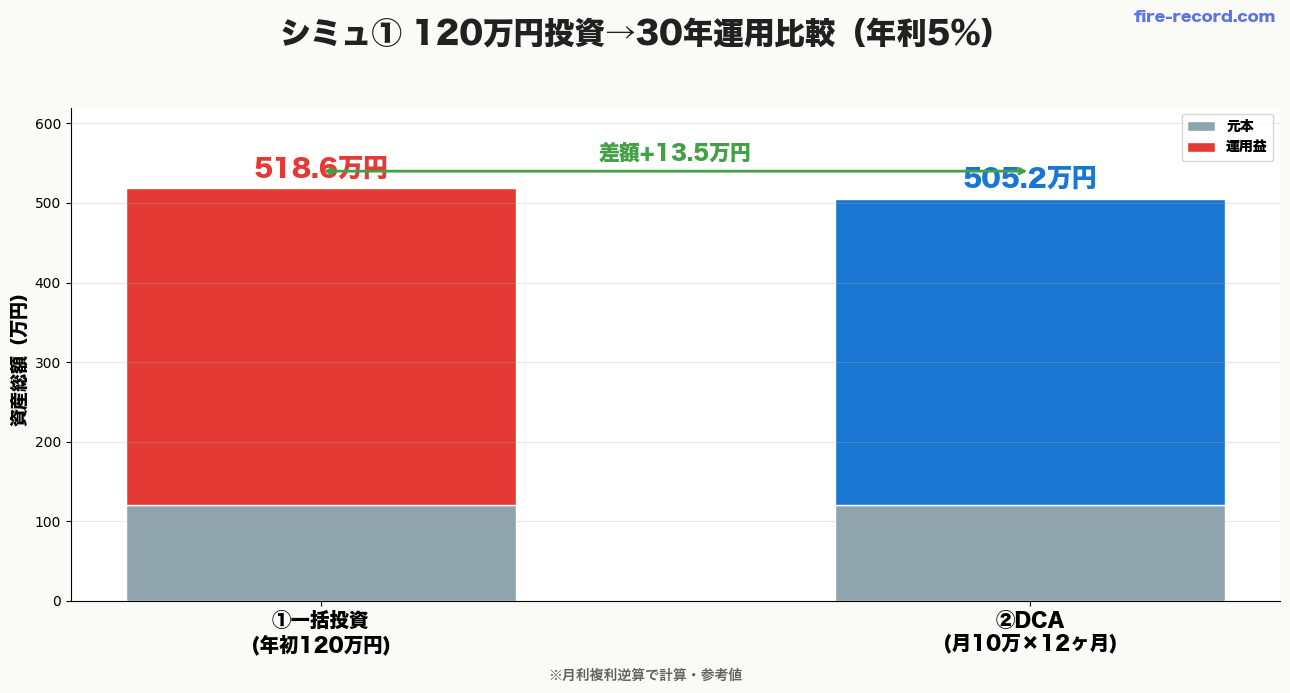

シミュレーション①|120万円を投資→30年運用

まずはシンプルな比較から。120万円を年初に一括 vs 月10万円×12ヶ月のドルコスト平均法、その後30年運用したら?

| パターン | 30年後の資産 | 運用益 |

|---|---|---|

| ①一括投資(年初120万円) | 518.6万円 | +398.6万円 |

| ②ドルコスト(月10万円×12ヶ月+29年運用) | 505.2万円 | +385.2万円 |

| 差額 | +13.5万円 | 一括が有利 |

※年利5%・複利想定。金融庁シミュレーター準拠の月利複利逆算で計算した参考値です。実際の投資成果を保証するものではありません。

120万円という比較的小さな金額でも30年で13.5万円の差が生まれます。理由はシンプル:一括は最初から全額が複利で増え始めるから。ドルコスト平均法だと最初の積立分以外は「投資されていない期間」が発生します。

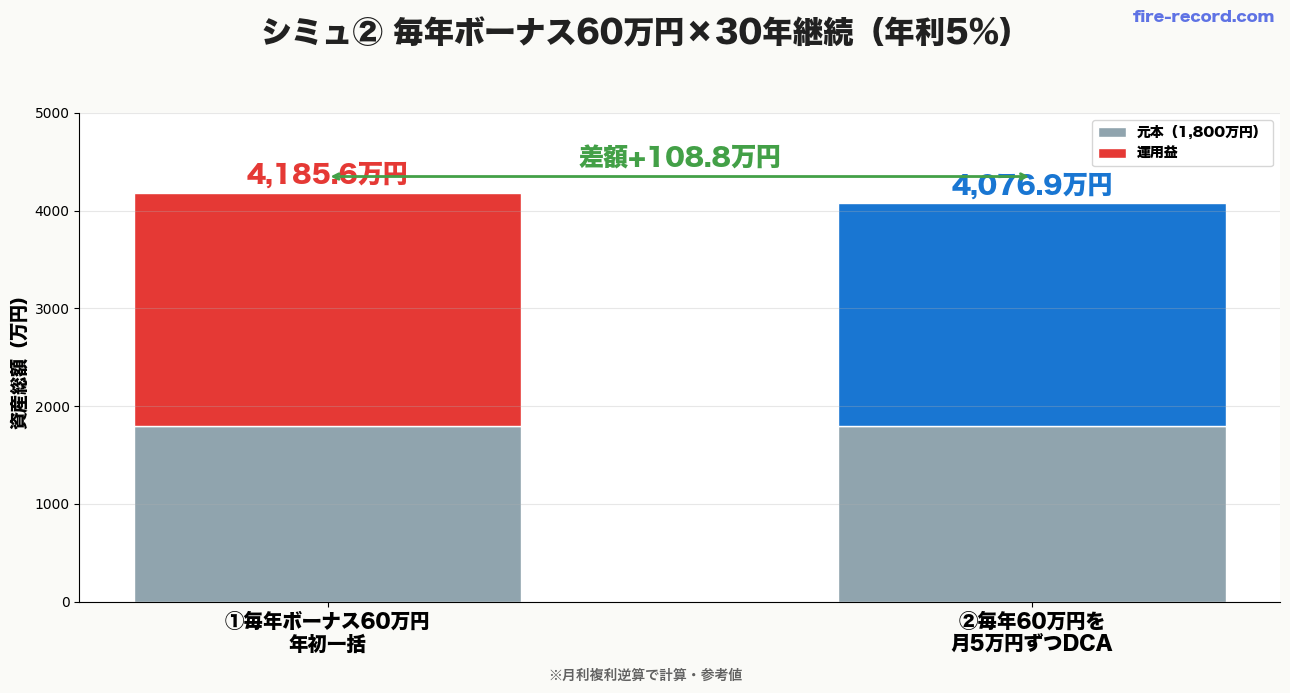

シミュレーション②|毎年ボーナス60万円×30年継続

次はもっと現実的なケース。毎年ボーナス60万円を30年間継続投資する場合の差を見てみましょう。

| パターン | 30年後の資産 | 運用益 |

|---|---|---|

| ①毎年ボーナス60万円を年初一括 | 4,185.6万円 | +2,385.6万円 |

| ②毎年60万円を月5万円ずつドルコスト | 4,076.9万円 | +2,276.9万円 |

| 差額 | +108.8万円 | 一括が有利 |

※元本1,800万円・年利5%・複利想定の参考値。

同じ60万円のボーナスを「年初に一気に投資する」だけで、30年後に108万円多くなる計算(年利5%想定の参考値)。これは小型車1台分の差です。

「タイミングを待たず即投入」が長期では効くと分かります。

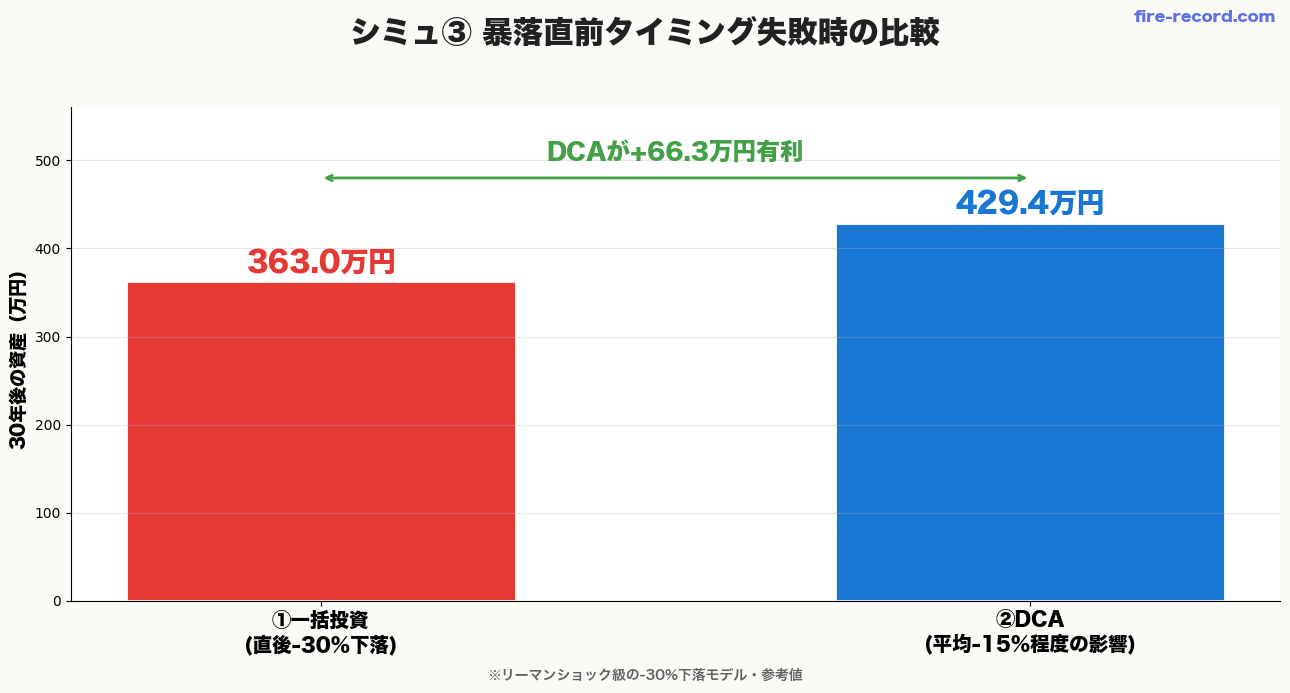

シミュレーション③|暴落直前ケース(タイミング失敗時)

「でも、リーマンショック直前に一括したら大損したよね?」──その通り。タイミングを外した時のリスクもシミュレーションしてみました。

120万円を投資した直後にリーマンショック級の暴落(-30%)が来たケース:

| パターン | 30年後の資産 | 結果 |

|---|---|---|

| ①一括投資(直後-30%下落) | 363.0万円 | 大ダメージ |

| ②ドルコスト(平均-15%程度の影響) | 429.4万円 | 影響軽減 |

| 差額 | -66.3万円 | ドルコストが有利 |

※簡易モデル。実際の暴落とその後の回復は複雑ですが、傾向としてはこの通りです。

一括投資の最大の弱点は「投資直後の大暴落」。逆に、ドルコスト平均法は高値でも安値でも一定額買うので、暴落の影響を平準化できます。時期を読めない人にはドルコストがリスク管理上有効です。

一括投資のメリット・デメリット

メリット

- ✅ 複利効果が最大化(最初から全額運用)

- ✅ 30年スパンでは67%のケースでドルコスト平均法に勝つ(バンガード研究)

- ✅ 取引が1回で済むので手間がない

- ✅ 上昇相場では一気に資産が増える

デメリット

- ❌ 投資直後の暴落で大ダメージ(タイミングリスク)

- ❌ 心理的に「いま入れて大丈夫?」の不安が大きい

- ❌ 高値掴みのリスクがある

ドルコスト平均法のメリット・デメリット

メリット

- ✅ 暴落の影響を平準化(高値少なく・安値多く買える)

- ✅ 心理的に始めやすい(一気に大金を入れる勇気がいらない)

- ✅ 自動積立で習慣化できる

- ✅ 暴落時にも淡々と買い続けられる

デメリット

- ❌ 上昇相場では機会損失になる(投資されていないお金が眠る)

- ❌ 統計的には長期で一括に負けることが多い

- ❌ 取引コスト(手数料が無料の口座なら気にしなくてOK)

バンガード研究|「67%が一括有利」の真実

「一括投資が長期で有利」という主張の根拠になっているのが、米国の大手運用会社バンガード(Vanguard)が公表した研究レポートです。

研究の概要

- 研究タイトル:Cost averaging: Invest now or temporarily hold your cash?

- 対象期間:1976〜2022年の米国・英国・豪州市場

- 比較条件:一括投資 vs 12ヶ月分割投資(ドルコスト)

- 結論:約3分の2(67%)の期間で一括投資が分割投資を上回った

なぜ一括が有利になるのか

- 株式市場は長期的には上昇傾向(年平均7〜10%リターン)

- 分割投資中は未投資の現金が眠っている=機会損失

- 一括は「市場にいる時間」が最大化される

裏を返せば33%のケースではドルコストが勝ったということ。リーマン・コロナ級の暴落直前なら、一括投資は大きく負けます。

「平均的に有利」と「自分のケースで有利」は別物だと理解しておきましょう。

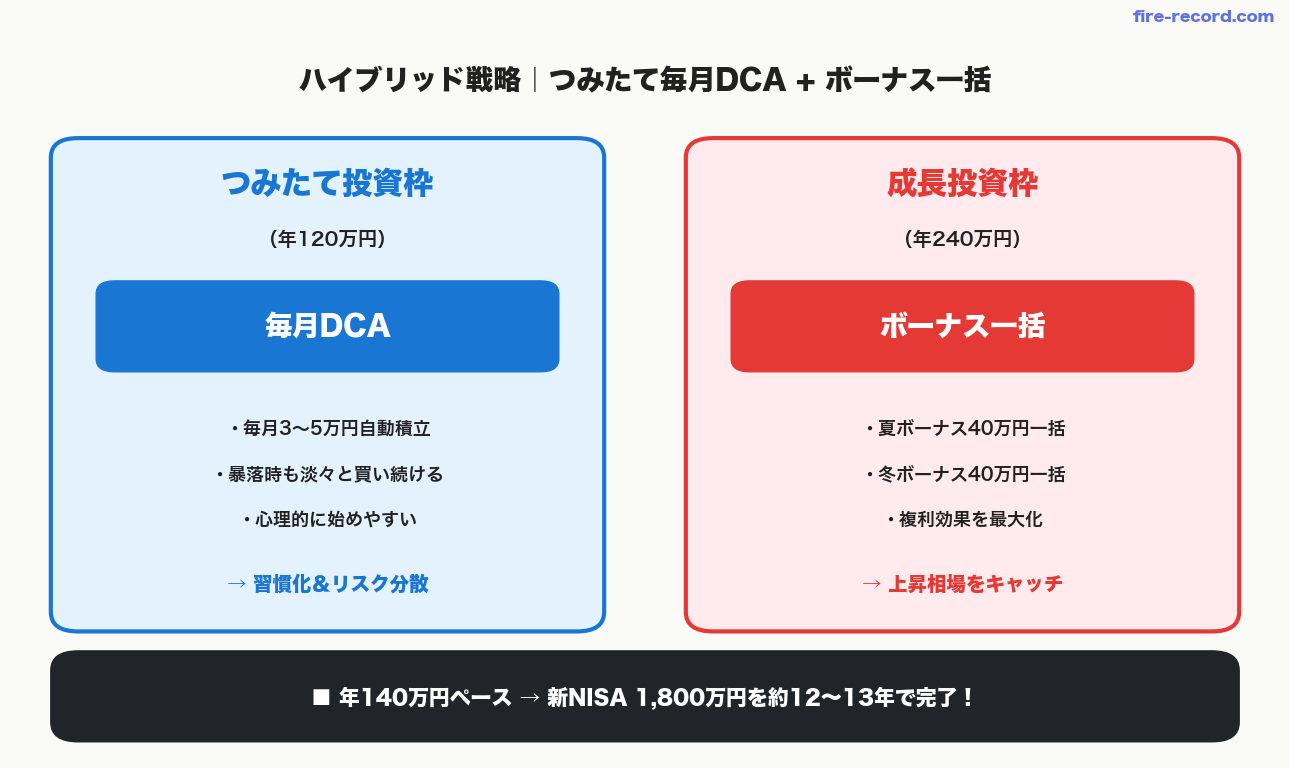

私のハイブリッド戦略|基本ドルコスト・ボーナス一括

20代会社員の私が実践しているのは「つみたては毎月ドルコスト、ボーナスは一括」のハイブリッド戦略です。

なぜハイブリッドが最適なのか

- 毎月の給料からは無理なくドルコストで習慣化(つみたて投資枠を活用)

- ボーナスは一括で複利効果を最大化(成長投資枠を活用)

- 暴落リスクはドルコストで分散、上昇相場は一括でキャッチ

- 新NISAの「つみたて+成長」の2枠構成に完璧にマッチ

具体的な配分例(年収500万円・ボーナス100万円想定)

- つみたて投資枠:毎月3〜5万円 × 12ヶ月 = 年36〜60万円

- 成長投資枠:夏ボーナス40万円+冬ボーナス40万円 = 年80万円一括

- 合計年140万円ペース → 新NISA 1,800万円を約12〜13年で埋める

ハイブリッド戦略を実践する証券口座の選び方

このハイブリッド戦略を実践するには、つみたて+成長投資枠の両方が使え、商品ラインナップが豊富なネット証券が必須です。20代会社員の私の選択を紹介します。

私のメイン口座:楽天証券(楽天経済圏ユーザー)

私は楽天市場で買い物をすることが多い楽天経済圏ユーザーなので、メインは楽天証券でつみたて投資枠を運用しています。

- 楽天カード積立で楽天ポイントが貯まる(還元率0.5〜1.0%)

- 楽天市場のSPU倍率がアップ(投信残高30万円以上で+0.5倍)

- iSPEEDアプリのUIが分かりやすく、初心者でも操作しやすい

- 貯めた楽天ポイントで投信を追加購入できる

楽天市場・楽天モバイル・楽天カードを使っている方は、楽天証券でNISAを始めるとポイントが貯まりやすく、SPU倍率もアップします。

米国株メインならマネックス証券もおすすめ

米国株(VTI・VOO等)をボーナスで一括購入するなら、買付手数料が実質無料のマネックス証券もチェック価値あり。私は楽天証券メインで運用していますが、米国株を本格的に買うならマネックス証券のサブ口座も検討範囲です。

- 米国株買付手数料が実質無料(ボーナス一括投資に最適)

- dカード積立で還元率最大3.1%(業界最高水準)

- 分析ツール「銘柄スカウター」が業界トップクラス

米国ETFをボーナスで一括購入するなら買付手数料実質無料のマネックス証券が最適。dカード積立で還元率も業界最高水準です。

まとめ|20代会社員の最適解

- ● 長期投資では一括が約2/3勝つ(バンガード研究)

- ● 30年で108万円の差(毎年60万円ボーナス・年利5%想定の参考値)

- ● 暴落タイミングではドルコストが有利(リスク管理)

- ● 「毎月ドルコスト+ボーナス一括」のハイブリッドが20代の最適解

- ● 新NISAのつみたて枠+成長枠で両方使い分ける

「一括かドルコストか」の議論で迷っているなら、悩む前にまず始めるのが正解。タイミングを完璧に当てる人はいません(プロでも難しい)。

20代会社員の私たちには「時間という最強の武器」があります。1日でも早く投資を始めて、長期の複利効果を最大化しましょう──これが20代FIREの最重要ルールです!

私自身が楽天市場・楽天カードを使っているので、メインは楽天証券。楽天ポイントが貯まり、SPU倍率もアップします。

※本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。シミュレーションは年利5%・複利を前提とした試算で、実際の投資成果を保証するものではありません。投資判断は自己責任でお願いします。制度・税制は2026年5月時点のものです。

コメント