「VOOってよく聞くけど、eMAXIS SlimのS&P500と何が違うの?」 「米国ETFって難しそう…20代からでも買える?」 「経費率が一番安いのはどれ?」

そんな疑問を抱えているあなたへ!

20代会社員でFIREを目指し、楽天証券をメインに新NISAを積み立てつつ、米国株はマネックス証券を併用している私が、S&P500本家ETF「VOO」と国内人気投信「eMAXIS Slim 米国株式(S&P500)」を徹底比較します!

結論から言うと、VOOは経費率0.03%という業界最安水準のS&P500ETFで、長期保有派にとって最強の選択肢の一つ。ただし、20代会社員には新NISAでの買い方が独特なので、選び方に少しコツがいります。

この記事を読めば、VOOの全貌と賢い活用法が10分でわかります。それでは早速いきましょう!

結論|VOOは「長期保有派の最強ETF」

先に結論をお伝えします!

VOO(Vanguard S&P 500 ETF)は、米国の運用会社バンガードが運用するS&P500連動ETFで、20代から始める長期投資派の最強の選択肢です。

VOOが選ばれる理由は次の5つです。

1. 経費率0.03%と業界最低水準 2. 米国S&P500指数に連動で米国の成長を取り込める 3. 配当頻度が年4回で定期的な現金収入が得られる 4. 長期実績が豊富(設定2010年) 5. 米国ETF買い放題プログラムで買付手数料実質0円(マネックス証券)

ただし、「新NISAつみたて投資枠ではVOOは買えない」点には注意。VOOを買うなら成長投資枠で運用するのが基本戦略です!

それでは、VOOの中身を詳しく見ていきましょう!

VOOとは?基本情報3つ

まず、VOOの基本情報を整理します。

VOOは、米国の大手運用会社バンガード(Vanguard)が運用するS&P500連動ETFです。正式名称は「Vanguard S&P 500 ETF」。

基本情報を表にまとめると次のとおりです。

| 項目 | 内容 |

|---|---|

| 正式名称 | Vanguard S&P 500 ETF |

| ティッカー | VOO |

| 運用会社 | バンガード(Vanguard) |

| 設定日 | 2010年9月7日 |

| 経費率 | 年0.03% |

| 連動指数 | S&P 500 |

| 配当頻度 | 年4回(3月・6月・9月・12月) |

| 配当利回り | 約1.3〜1.5%(2026年6月時点参考値) |

ポイントは3つです。

ポイント①|運用会社「バンガード」は世界トップ3の信頼

バンガードは、世界の運用資産が1,000兆円規模の超大手運用会社です。「世界一低コストな投資商品を提供する」を理念に掲げ、投資家ファーストの姿勢が高く評価されています。

VYMも同じバンガードが運用しているので、米国ETFを選ぶときの安心感が抜群ですよ!

ポイント②|経費率0.03%は業界最低水準

VOOの経費率は年0.03%。100万円預けても年間300円しか手数料がかかりません。

参考に、

- VOO:0.03%

- eMAXIS Slim S&P500:0.0814%

- SBI・V・S&P500:0.0938%

- 日本の一般的な投資信託:0.5〜1%

なので、VOOの経費率は圧倒的に安いです!長期で積み立てるほど、このコスト差が複利でじわじわ効いてきます。

ポイント③|S&P500指数連動で米国経済全体に投資

VOOはS&P500指数に連動するETFです。S&P500とは、米国の大型優良企業500社を時価総額加重平均で算出した株価指数で、米国経済全体の動きを反映します。

つまり、VOO 1本で米国の主要500社にまるごと分散投資できるということ。20代から長期積立する最強の選択肢の一つです!

VOOとeMAXIS Slim S&P500の3つの違い

「VOOとeMAXIS Slim、結局どっちがいいの?」が気になりますよね。

両者は同じS&P500指数に連動するという共通点がありますが、3つの大きな違いがあります。

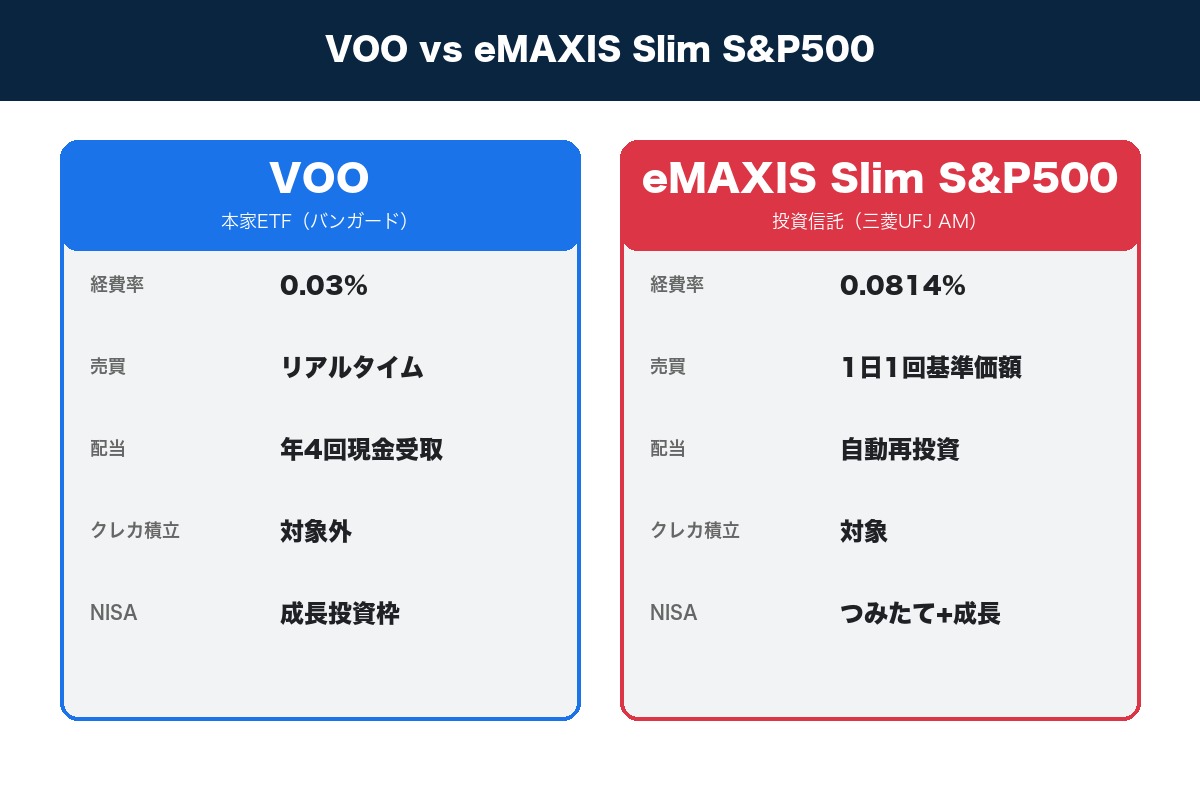

違い①|ETFか投資信託か

| 項目 | VOO | eMAXIS Slim S&P500 |

|---|---|---|

| 種類 | ETF(上場投資信託) | 投資信託 |

| 売買 | リアルタイム取引 | 1日1回基準価額で取引 |

| 価格変動 | 取引時間内で変動 | 1日1回確定 |

VOOは米国の株式市場でリアルタイム取引されるETFで、株のように指値・成行で売買します。一方、eMAXIS Slimは日本の投資信託で、1日1回の基準価額で売買します。

積立にはeMAXIS Slimの方がシンプルですが、売買タイミングを自分でコントロールしたい人にはVOOが向いているんです。

違い②|経費率の差

| 項目 | 経費率(年) |

|---|---|

| VOO | 0.03% |

| eMAXIS Slim S&P500 | 0.0814% |

| 差 | 0.0514% |

100万円投資した場合、年間で約500円の差。30年積立を続けると、この差がトータルで数万円〜数十万円になるケースもあります。

ただし、eMAXIS Slimの方がクレカ積立対象なので、ポイント還元を含めるとトータルでお得になる場合もあります(後述)。

違い③|配当の扱い

| 項目 | VOO | eMAXIS Slim S&P500 |

|---|---|---|

| 配当 | 年4回現金で受取 | 自動再投資 |

| 配当利回り | 約1.3〜1.5% | 基準価額に内包 |

VOOは年4回の配当を現金で受け取れるのが大きな魅力。「米国株から実際の配当が入る」のは、長期投資のモチベを保つ秘訣ですよ!

一方、eMAXIS Slimは配当を自動再投資するので、複利効果が最大化される仕組みです。

VOOをマネックス証券で買う方法

VOOを日本円から買うには、米国株を扱う証券会社で口座開設→ドル転→VOO買付という流れになります。

マネックス証券は、VOOを買うのに最もおすすめできる証券会社です。

理由を3つ紹介します!

理由①|米国ETF買い放題プログラムでVOO買付手数料が実質0円

マネックス証券には「米国ETF買い放題プログラム」という独自サービスがあり、VOO・VTI・VYM・HDV・SPYD・QQQなど主要米国ETFの買付手数料が実質0円(キャッシュバック)になります。

長期で積み立てる20代投資家にとって、このコスト削減は大きなメリットです。

理由②|買付時の為替手数料が0銭

VOOを買うには円→ドルの両替が必要ですが、マネックス証券は買付時0銭です。長期積立ほど大きな差になります。

理由③|定期買付サービスで自動積立可能

マネックス証券には米国株定期買付サービスがあり、毎月決まった日にVOOを自動買付できます。「ドルコスト平均法で淡々と積み立てる」のがVOO攻略の王道戦略ですよ!

VOOを新NISAで活用する戦略

新NISAでVOOを買うときには、「成長投資枠」を活用します。

つみたて投資枠ではVOOは買えない

新NISAのつみたて投資枠で買える商品は、金融庁が認定した投資信託・ETFに限定されています。

VOOは米国の上場ETFで、つみたて投資枠の対象外。買えるのは成長投資枠だけです。

成長投資枠でVOOを買うメリット

新NISAの成長投資枠(年240万円)でVOOを買うと、

- 配当金が非課税になる

- 売却益も非課税

- 米国課税10%は残るが、日本側の20.315%はゼロ

通常口座でVOOを買うと、配当金には「米国課税10% + 日本課税20.315%」の合計約27.5%の税金がかかります。これがNISAなら日本側だけ非課税になるので、年間で5,000〜10,000円の節税効果が期待できます!

20代会社員のおすすめ戦略

| 投資枠 | 推奨商品 |

|---|---|

| つみたて投資枠 | eMAXIS Slim S&P500 or オール・カントリー |

| 成長投資枠 | VOO・VYM・SCHD連動投信 |

つみたて投資枠は積立特化の投資信託、成長投資枠で米国ETFを買うという棲み分けが、2026年現在のベストプラクティスです!

VOO vs eMAXIS Slim|タイプ別おすすめ判定

「結局自分はどっちを買うべき?」をタイプ別に解説します!

タイプ①|つみたて投資枠を満額使いたい → eMAXIS Slim

つみたて投資枠の年120万円・月10万円を満額活用したい人は、eMAXIS Slim S&P500がおすすめです。

VOOはつみたて投資枠では買えないので、つみたて枠ではeMAXIS Slimを使い、余裕があれば成長投資枠でVOOも追加するのが王道です。

タイプ②|クレカ積立でポイント還元したい → eMAXIS Slim

eMAXIS Slimはクレカ積立対象なので、

- 楽天証券(楽天カード):0.5〜1%

- SBI証券(三井住友カード):0.5〜3%

- マネックス証券(dカード):0.2〜1.1%

のポイント還元が受けられます。VOOはクレカ積立の対象外なので、ポイント還元重視ならeMAXIS Slimです。

タイプ③|本家ETF+配当が好き → VOO

「米国の本家ETFを保有したい」「実際の配当が現金で入ってくる楽しみが欲しい」という人は、VOOがおすすめです。

成長投資枠でVOOを買えば、配当も非課税。20代から30年積み立てれば、配当だけで毎月数万円の不労所得が期待できますよ!

タイプ④|信託報酬を徹底的に下げたい → VOO

VOOの経費率0.03%は、eMAXIS Slimの0.0814%の約半分以下。信託報酬の安さを徹底追求したい人はVOOがベストです。

ただし、為替手数料・売買コスト・税金を考慮するとトータルではどっちもどっち、というケースもあります。

よくある質問(FAQ)

Q. VOOとVTIの違いは?

A. VOOは米国の大型株500社、VTIは米国の全上場株(約4,000社)に分散投資するETFです。VOOの方が大型株中心で安定的、VTIは中小型株を含むので成長期待が高めです。長期的なリターンには大きな差はないので、好みで選んでOK!

Q. VOOを毎月いくら積み立てれば老後配当生活できる?

A. 月3万円×30年×年率10%で積み立てれば、30年後の元本は約6,500万円。配当利回り1.3%なら年間85万円・月7万円の不労所得になります(過去実績ベースの試算であり、将来を保証するものではありません)。

Q. VOOとQQQ、どっちがいい?

A. VOOはS&P500(500社)、QQQはナスダック100(100社)に連動するETFです。QQQの方がハイテク株比率が高く、リターンも変動も大きい傾向。20代会社員にはVOOがメイン+少額QQQのバランス戦略がおすすめです。

Q. VOOの分配金は再投資できる?

A. マネックス証券・楽天証券・SBI証券では分配金の自動再投資はできません。受け取った配当を手動で再投資する形になります。

Q. VOOを毎月積み立てる場合、いくらから始められる?

A. VOOの株価は約500〜600ドル(約8〜10万円)前後(2026年6月時点)。1株単位での買付になるので、月10万円程度から始めるのが現実的です。少額で始めたい人はeMAXIS Slimの方が始めやすいですよ!

Q. VOOで暴落が来たらどうする?

A. 積立は継続が鉄則です。VOOは過去のリーマンショック・コロナショック後も着実に回復し、長期で見れば右肩上がりです。暴落時こそ「安く買えるチャンス」と捉えて、淡々と積み立てを続けましょう。

まとめ|VOOで米国経済の成長を取り込もう

最後にこの記事の要点をまとめます!

VOOの強み5つ

1. 経費率0.03%と業界最低水準 2. 米国S&P500指数に連動で米国経済全体に投資 3. 配当頻度が年4回で定期的な現金収入 4. 長期実績が豊富(設定2010年) 5. マネックス証券の米国ETF買い放題プログラム対象

VOO vs eMAXIS Slim S&P500

- VOO:本家ETF・配当現金受取・経費率最安

- eMAXIS Slim:投資信託・自動再投資・クレカ積立対象

20代会社員のベスト戦略

- つみたて投資枠:eMAXIS Slim S&P500

- 成長投資枠:VOO・VYM・SCHD連動投信

- 棲み分けで生涯投資枠1,800万円を有効活用

おすすめの証券会社

- マネックス証券:米国ETF買い放題プログラム対象、買付為替手数料0銭

VOOは「米国経済全体の成長を低コストで取り込める最強のETF」です。20代から30年積み立てれば、配当を生む資産が圧倒的に育ちます。

今日から、VOOで「米国経済成長への投資」を始めてみてくださいね!

VOOを最も得に買えるのはマネックス証券

米国ETF買い放題プログラム対象/買付為替手数料0銭

米国株定期買付サービス対応/米国株5,000銘柄超

口座開設・維持費はすべて無料です

関連記事

米国ETFの戦略をさらに深掘りしたい方は、こちらもどうぞ👇

- ▶ 【2026年最新】VYM完全ガイド|配当利回り3%・連続増配の本命ETFを徹底解説

- ▶ 【マネックス証券で米国株NISA】20代FIRE民の始め方完全ガイド|5,000銘柄超で最強

- ▶ 【新NISAクレカ積立完全ガイド】月10万満額のための証券×カード最強組合せ|20年で72万円還元

※本記事は2026年6月時点の各種データをもとに作成しています。経費率・配当利回りは変動するため、最新情報は各社公式サイトでご確認ください。投資判断はご自身の責任で行ってください。

コメント