「新NISAで月10万円積み立てたら、5年後いくら?」 「S&P500とオルカン、どっちが得?」 「20代の今から5年後に向けて、現実的な数字を知りたい!」

そんな疑問を抱えているあなたへ!

20代会社員でFIREを目指し、楽天証券をメインに新NISAを積み立てている私が、新NISAつみたて投資枠の月10万円×5年シミュレーションを、利回り別パターンで徹底解説します!

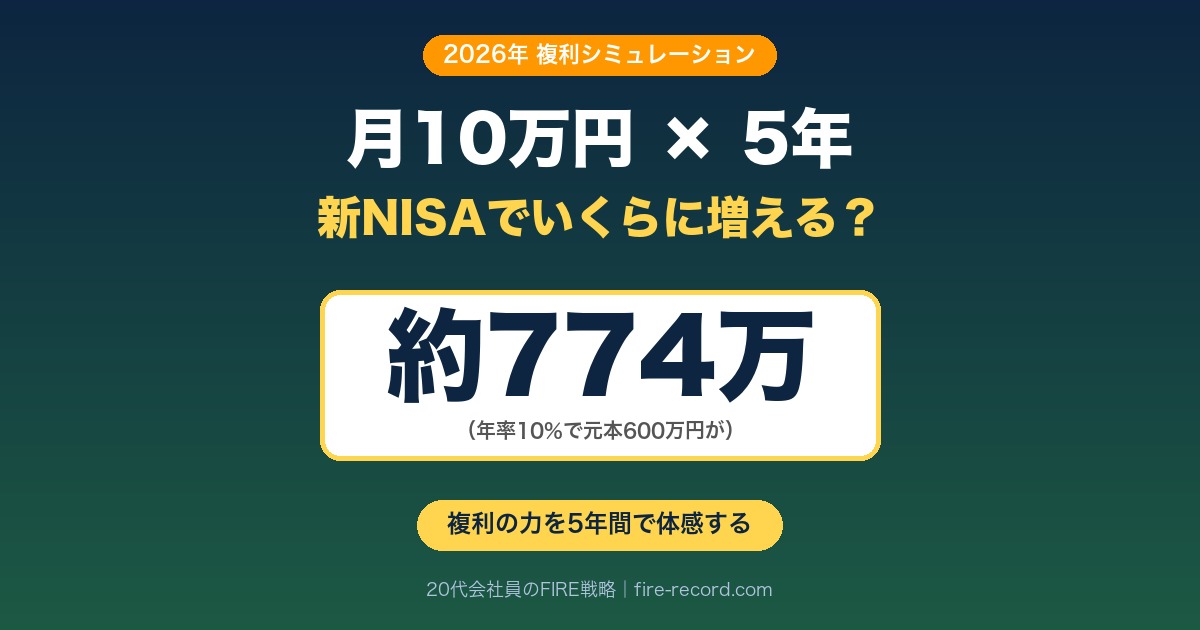

結論から言うと、月10万円を5年間積み立てると、元本600万円が約700〜800万円になる計算です。年率5%で約100万円、年率10%だと約170万円の含み益が期待できます。複利の力をリアルに体感できる5年間ですよ!

この記事を読めば、新NISAつみたて投資枠の5年戦略が10分でわかります。それでは早速いきましょう!

結論|月10万円×5年で約700〜800万円

先に結論をお伝えします!

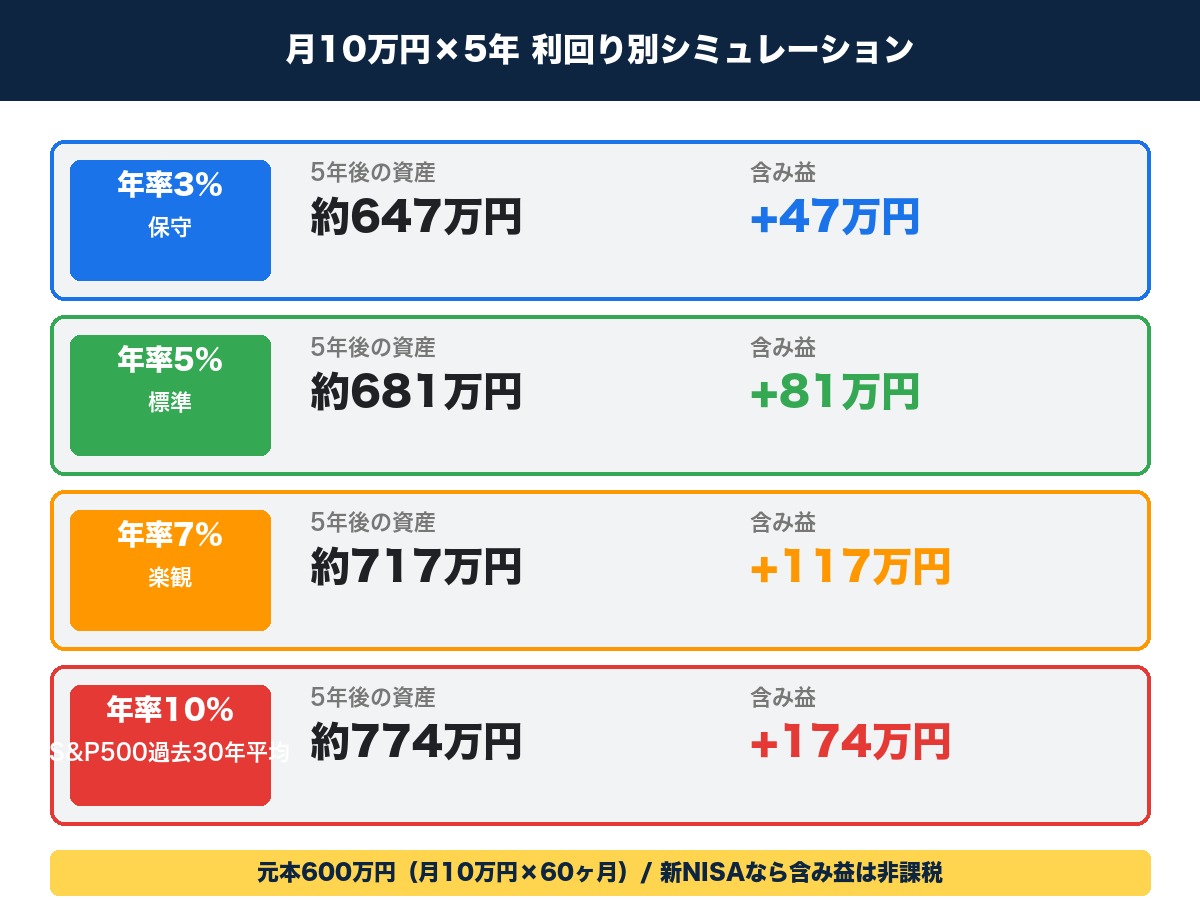

新NISAつみたて投資枠で月10万円を5年間積み立てた場合のシミュレーション結果は次のとおりです。

| 利回り(年率) | 元本 | 5年後の資産 | 含み益 |

|---|---|---|---|

| 1% | 600万円 | 約615万円 | +約15万円 |

| 3% | 600万円 | 約647万円 | +約47万円 |

| 5% | 600万円 | 約681万円 | +約81万円 |

| 7% | 600万円 | 約717万円 | +約117万円 |

| 10% | 600万円 | 約774万円 | +約174万円 |

過去のS&P500の平均利回りが年率約10%、オルカンが年率約8%だったことを考えると、年率7〜10%の試算が現実的な参考値になります。

つまり、月10万円を5年間積み立てれば、約120〜170万円の含み益が期待できる計算です。新NISAなので、この含み益は全額非課税で受け取れます!

それでは、新NISAつみたて投資枠の基本から順に詳しく見ていきましょう!

新NISAつみたて投資枠の基本おさらい

まずは、新NISAつみたて投資枠の基本を整理しましょう。

2024年1月にスタートした新NISAには、つみたて投資枠と成長投資枠の2つがあります。

つみたて投資枠の3つのポイント

| 項目 | 内容 |

|---|---|

| 年間投資枠 | 120万円(月10万円) |

| 生涯投資枠(全体) | 1,800万円(つみたて+成長合計) |

| 対象商品 | 金融庁認定の投資信託・ETF |

| 投資方法 | 積立投資のみ(一括NG) |

| 非課税期間 | 無期限 |

つみたて投資枠の最大の特徴は「月10万円まで非課税で積立できる」こと。年間120万円・5年で600万円・10年で1,200万円と、コツコツ積み上げていけます!

対象商品は「金融庁認定」の優良ファンドのみ

つみたて投資枠で買える商品は、金融庁が認定した低コスト・長期分散投資に適した投資信託・ETFに限定されています。

具体的には、

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・S&P500インデックス・ファンド

などが代表的です。経費率が業界最低水準で、20代の長期積立にぴったりです!

月10万円×5年シミュレーション|利回り別パターン

ここからが本題です!月10万円を5年間積み立てた場合の具体的な数字を見ていきましょう。

年率3%のケース(保守的シナリオ)

| 年 | 年末資産(積算) |

|---|---|

| 1年目 | 約122万円 |

| 2年目 | 約248万円 |

| 3年目 | 約378万円 |

| 4年目 | 約511万円 |

| 5年目 | 約647万円 |

元本600万円に対して+47万円の含み益。「銀行預金よりは良い」レベルの安全運用です。

年率5%のケース(標準シナリオ)

| 年 | 年末資産(積算) |

|---|---|

| 1年目 | 約123万円 |

| 2年目 | 約253万円 |

| 3年目 | 約389万円 |

| 4年目 | 約532万円 |

| 5年目 | 約681万円 |

元本600万円に対して+81万円の含み益。長期インデックス投資の「現実的な期待値」と言われている水準です。

年率7%のケース(楽観シナリオ)

| 年 | 年末資産(積算) |

|---|---|

| 1年目 | 約124万円 |

| 2年目 | 約257万円 |

| 3年目 | 約400万円 |

| 4年目 | 約553万円 |

| 5年目 | 約717万円 |

元本600万円に対して+117万円の含み益。S&P500・オルカンの長期平均に近い水準です。

年率10%のケース(過去のS&P500レベル)

| 年 | 年末資産(積算) |

|---|---|

| 1年目 | 約126万円 |

| 2年目 | 約265万円 |

| 3年目 | 約418万円 |

| 4年目 | 約587万円 |

| 5年目 | 約774万円 |

元本600万円に対して+174万円の含み益。過去30年のS&P500平均リターンに近い水準です。

S&P500・オルカンで積み立てた場合の試算

「具体的にS&P500とオルカン、どっちがいいの?」が気になりますよね。

過去のリターン実績を踏まえて試算してみます!

S&P500(過去30年の年平均リターン約10%)

新NISAでもっとも人気のインデックスファンド「eMAXIS Slim 米国株式(S&P500)」は、過去30年の年平均リターンが約10%でした。

これを月10万円×5年で当てはめると、

- 元本:600万円

- 5年後資産:約774万円

- 含み益:+174万円

ただし、これは過去実績であり将来を保証するものではない点には注意してください。

オール・カントリー(過去の年平均リターン約8%)

eMAXIS Slim 全世界株式(オール・カントリー)は、過去の年平均リターンが約8%でした。

月10万円×5年で試算すると、

- 元本:600万円

- 5年後資産:約735万円

- 含み益:+135万円

S&P500よりやや控えめですが、全世界に分散投資できるメリットがあります。

S&P500とオルカン、20代会社員はどっち?

「結局どっち?」と聞かれたら、「迷ったらオルカン、米国確信派ならS&P500」が答えです。

- S&P500:米国の成長を信じる人、リターン最大化重視

- オルカン:地域分散重視、保守的運用を希望

両方50%ずつ買う「ハイブリッド戦略」も人気ですよ!

月10万円が厳しい人向け|月3万・5万のシミュ

「月10万円は無理!」という人のために、月3万円・5万円のシミュレーションも紹介します。

月3万円×5年(元本180万円)

| 利回り | 5年後資産 | 含み益 |

|---|---|---|

| 3% | 約194万円 | +約14万円 |

| 5% | 約204万円 | +約24万円 |

| 7% | 約215万円 | +約35万円 |

| 10% | 約232万円 | +約52万円 |

「月3万円なら無理なく続けられる」という20代会社員も多いはず。5年で約50万円の含み益になる計算です!

月5万円×5年(元本300万円)

| 利回り | 5年後資産 | 含み益 |

|---|---|---|

| 3% | 約324万円 | +約24万円 |

| 5% | 約340万円 | +約40万円 |

| 7% | 約358万円 | +約58万円 |

| 10% | 約387万円 | +約87万円 |

月5万円なら、5年で約60〜90万円の含み益。年収400万円台の20代会社員にとって、ちょうど良いバランスの積立額です。

重要なのは「金額」ではなく「続けること」

「月10万円積み立てないと意味がない」と思う必要はまったくありません。

大事なのは、自分のペースで継続できる金額を設定すること。月1万円からでも、5年・10年・20年と続ければ大きな資産になります!

私の場合、20代前半は月3万円から始めて、収入アップに合わせて徐々に増額しています。継続できる金額が、その人にとっての最適額ですよ!

5年後の出口戦略3パターン

「5年積み立てたあと、どうする?」も気になるところ。5年後の出口戦略3パターンを解説します。

パターン①|継続積立する(推奨)

20代会社員の多くは、5年後もそのまま積立を継続するのがおすすめです。

理由は、

- 投資期間が長いほど複利効果が大きい

- 20代から60歳まで40年積み立てれば、年率5%でも約1.5億円になる試算

- 老後資金として最強の備えになる

5年で含み益が出ていても、取り崩さず40年積立を続けるのが王道戦略です。

パターン②|ライフイベントに合わせて部分売却

ただし、結婚・住宅購入・出産・キャリアチェンジなどの大きなライフイベントには、新NISAの積立資産を活用するのもアリです。

新NISAの大きな変更点として、「売却枠の再利用がOK」になりました。一部を売却しても、翌年に枠が復活するので、「使うかも」と心配せずに積み立てられるのがメリットです。

パターン③|成長投資枠への切り替え

つみたて投資枠を満額(年120万円)使い切ってから、成長投資枠で高配当ETFや個別株に挑戦するのも選択肢です。

20代の積立投資 → 30代の高配当ETF → 40代の個別株、というステップアップで、生涯投資枠1,800万円を最大限活用できます!

シミュレーションだけでなく心理的な準備も大事

「シミュ通りに5年後に+170万円!」と単純に喜べないのが、現実の投資。

心理的な準備として、知っておくべき3つのポイントを紹介します。

ポイント①|暴落リスクは必ずある

5年間の中で、1回や2回は暴落(株価-20%以上)が起きる可能性があります。

過去の例では、

- 2020年3月:コロナショック(S&P500 -34%)

- 2022年:金融引き締めによる下落(-25%)

- 1987年:ブラックマンデー(-22%)

など、5〜10年に1回は大きな下落が起きているのが歴史的事実です。

このときに「怖くなって売る」のが最大のNG。淡々と積立を続ける心の強さが試されます!

ポイント②|含み益はあくまで「未確定」

シミュ通りに資産が増えていても、売却するまで含み益は確定しません。

「含み益が出てるからいいや」と気を抜いていると、その後の暴落で含み益が消えるケースもあります。長期で淡々と続けることが大切です。

ポイント③|SNS情報に振り回されない

X(旧Twitter)やYouTubeでは、「暴落するから売れ!」「今すぐ買え!」などの極端な情報が溢れています。

これらに振り回されると、ドルコスト平均法の効果が消えて損するケースが多いです。SNSの極論は鵜呑みにせず、自分のペースで積立を続けるのが正解です!

よくある質問(FAQ)

Q. 月10万円積立は本当に現実的?

A. 年収400万円台の20代会社員には、やや背伸びレベルです。月3〜5万円から始めて、年収アップに合わせて増額するのが現実的です。

Q. 5年で利回り5%なら銀行預金とどっち?

A. インデックス投資が圧倒的に有利です。銀行普通預金は年利0.02%程度なので、5年で月10万円預けても利息は1,000円程度。新NISAなら同じ条件で約81万円の含み益が期待できます!

Q. 「5年後にお金が必要」な人はNISAやらない方がいい?

A. 5年以内に確実に使うお金は、NISAではなく現金で持っておくのが安全です。NISAは最低でも5〜10年は触らないお金で運用するのが鉄則ですよ。

Q. つみたて投資枠と成長投資枠、どっち優先?

A. 20代ならまずつみたて投資枠を満額(月10万円)にするのがおすすめ。余裕があれば成長投資枠でVYMなどの高配当ETFを追加するのが王道です。

Q. 5年積み立てた後、すぐ売却したらどうなる?

A. 新NISAなら売却益は非課税です。ただし、5年で売却する場合は短期投資の側面が強くなり、複利効果を十分に得られません。可能なら20年以上の長期保有がおすすめです。

Q. 暴落が来たら、5年シミュ通りには増えない?

A. そのとおりです。シミュは「年率○%で順調に増えた場合」の試算なので、現実には増減を繰り返しながら平均的にリターンが出る形になります。5年で目標額に届かないこともある点は心の準備が必要です。

まとめ|複利の力を5年間で体感する

最後にこの記事の要点をまとめます!

月10万円×5年シミュレーション

| 利回り | 5年後資産 | 含み益 |

|---|---|---|

| 3% | 約647万円 | +約47万円 |

| 5% | 約681万円 | +約81万円 |

| 7% | 約717万円 | +約117万円 |

| 10% | 約774万円 | +約174万円 |

月3万・月5万のシミュレーションも現実的

- 月3万×5年で約230万円(10%)

- 月5万×5年で約390万円(10%)

- 重要なのは金額より「継続」

5年後の出口戦略3パターン

1. 継続積立(推奨) 2. ライフイベントで部分売却 3. 成長投資枠へ切り替え

心理的な準備3つ

1. 暴落リスクは必ずある(5〜10年に1回) 2. 含み益は売却するまで未確定 3. SNS極論に振り回されない

新NISAつみたて投資枠は、20代会社員がFIREへの最短ルートを駆け抜けるための最強ツールです。

「月10万円が無理なら月3万円から」「シミュ通りでなくても淡々と継続」を合言葉に、5年・10年・20年と積立を続けてください。複利の力は時間をかけるほど大きくなるので、20代の今が最強のスタートタイミングですよ!

今日から、新NISAつみたて投資枠で「未来の自分への積立」を始めてみてくださいね!

20代から始める5年×複利の最強パートナー

マネックス証券なら米国株5,000銘柄超・買付為替手数料0銭

dカード積立で最大1.1%還元/米国ETF買い放題プログラム対応

口座開設・維持費はすべて無料です

関連記事

新NISAをさらに深掘りしたい方は、こちらもどうぞ👇

- ▶ 【2026年上半期】新NISA制度開始から2年半|市場データ・運用戦略・人気銘柄を徹底分析

- ▶ 【2026年最新】VYM完全ガイド|配当利回り3%・連続増配の本命ETFを徹底解説

- ▶ 【完全版】40歳FIREロードマップ|20代の資産形成7ステップ

※本記事のシミュレーションは過去の実績を元にした試算であり、将来のリターンを保証するものではありません。実際の運用成績は市場環境により変動します。投資判断はご自身の責任で行ってください。

コメント