こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!わが家は生活防衛資金120万円をキープしつつ、月10万円のNISA積立を継続中です。

読者

読者生活防衛資金って結局いくら必要?投資する前に貯めるべき?

読者独身・夫婦・子持ち…ライフスタイル別の正解は?どこに置くのが最適?

投資を始める前に必ず通る悩みですよね…!「生活費の3ヶ月分?6ヶ月分?1年分?」と諸説あって混乱しがち。私もNISA開始前に最適額を徹底リサーチしました!

- 独身・会社員 → 生活費 3〜6ヶ月分(60〜120万円目安)

- 共働き夫婦 → 生活費 6ヶ月分(120〜180万円目安)

- 片働き+子持ち → 生活費 1年分(240〜300万円目安)

- 自営業・フリーランス → 生活費 1〜2年分(300万円〜)

わが家(共働き月生活費20万)は120万円キープ=6ヶ月分で運用しています!

筆者生活防衛資金は「投資のセーフティーネット」!これがあるから暴落時にも売らずに済み、長期投資が成功します!

| 置き場所 | 金利 | 流動性 | おすすめ度 |

|---|---|---|---|

| メガバンク普通預金 | 年0.001% | ◎ | × |

| ネット銀行普通預金 | 年0.1〜0.3% | ◎ | ◎ ベスト |

| 定期預金 | 年0.3〜0.5% | × | △ |

| 個人向け国債(変動10年) | 年0.4〜0.7% | ○(1年後) | ○ |

※楽天銀行・あおぞら銀行などのネット銀行が現時点で最強。流動性と金利のバランスが取れています。

「生活防衛資金がない状態で投資全力」は超危険!急な出費(家電故障・医療費・冠婚葬祭)で投資商品を売却→暴落時なら損失確定→新NISAの非課税枠も無駄に。生活防衛資金120万→NISA積立の順序が鉄則です!

- ライフスタイル別 生活防衛資金の正解額(独身/夫婦/子持ち/自営業)

- 20代会社員の私のリアル金額(120万円)と算出ロジック

- 置き場所4選を金利・流動性で徹底比較(ネット銀行最強の理由)

- 生活防衛資金が貯まる前にNISAを始めるリスクと現実的解決策

- 生活防衛資金を貯める最短ロードマップ(固定費圧縮の具体手順)

あなたに必要な生活防衛資金額を一緒に明確化しましょう!それでは早速、ライフスタイル別の最適額を詳しく解説します👇

【結論】20代の生活防衛資金は「最低3ヶ月分」が絶対ライン

まず結論から👇

20代会社員の生活防衛資金は「最低でも月収3ヶ月分」が絶対ライン。ライフスタイルによって、ここから上積みしていくイメージ💡

「実家暮らしだし1〜2ヶ月でいいかな?」と思う人もいるかもですが、それは危険です⚠️

なぜ「最低3ヶ月」なのか?

転職活動には最低3ヶ月かかると言われているからです🔑

- 応募 → 書類選考 → 面接 → 内定 → 入社まで 平均2〜3ヶ月

- 退職後は健康保険料・住民税が自己負担(実家暮らしでも発生・年収や自治体により異なる)

- 実家でも食費・光熱費などで月5〜10万円は出費

- 焦って適当な会社に入社する「貯金が尽きて妥協転職」リスク

「3ヶ月分の現金」があれば、納得いく転職先を冷静に選べる。これが心の余裕そのものです💪

ざっくり目安はこうです👇

| ライフスタイル | 必要月数 | 目安金額 |

|---|---|---|

| 独身・実家暮らし | 最低3ヶ月分 | 45〜60万円 |

| 独身・一人暮らし | 3〜6ヶ月分 | 60〜150万円 |

| 共働き新婚 | 3〜4ヶ月分 | 100〜150万円 |

| 片働き新婚 | 6ヶ月分 | 150〜200万円 |

| 子育て世帯 | 6〜12ヶ月分 | 250〜400万円 |

筆者は共働き新婚・生活費月20万円(積立を除く)ペースなので、ちょうど6ヶ月分の120万円をキープしています💰

この記事では👇

- 生活防衛資金の「正しい金額」の出し方

- 置き場所のおすすめ(大手銀行はNG!)

- 新NISAとの正しい順序

- 20代がハマる5つの罠

まで全部解説しますっ!最後まで読めば、「今月からいくら貯めていけばいいか」が明確になりますよ🔥

そもそも生活防衛資金とは?投資資金と分ける理由

生活防衛資金とは、失業・病気・災害など、いざという時に生活を守るための現金預金のことです💡

株式投資や新NISAの積立とは完全に別の口座で管理するのが鉄則。理由はシンプルで👇

投資資金は「増やすお金」、生活防衛資金は「減らさないお金」

暴落で株価が半分になった時に、生活防衛資金まで投資に入れてしまうと、いざ入院した時に現金が足りない💦 という悲劇になります。

FIREを目指すうえでも、生活防衛資金は「リスクを取る投資」の安全装置として絶対必要なんです🔐

貯金全部が生活防衛資金じゃない

よくある誤解ですが、「銀行に500万円ある=生活防衛資金500万円」ではないです🙅♀️

- 車購入や結婚費用で使う予定のお金

- 旅行・家電などの大きな買い物予定資金

これらは「使う予定のあるお金」なので、生活防衛資金とは別物。「すぐに引き出せて、使う予定のない現金」が生活防衛資金です🔑

なぜ20代でも生活防衛資金が必要?3つの理由

「20代で失業・病気なんて想像つかない…」 そう思いますよね?でも、だからこそ必要なんです🔍

理由①:転職・失業は「20代こそ」多い

厚生労働省のデータによると、大卒の新卒3年以内離職率は33.8%(令和4年3月卒業者、2025年10月公表)。約3人に1人が3年以内に辞めているんです😳

しかも、転職活動から次の入社まで平均2〜3ヶ月かかると言われています。その間の生活費を賄うには、最低でも月収3ヶ月分の備えは欲しいところ💦

理由②:病気・ケガは年齢関係なし

20代でも、大きなケガや入院は普通に起きます💧 例えば👇

- 交通事故で1ヶ月入院

- 盲腸・虫垂炎で10万円以上の医療費

- メンタル不調で休職(平均2〜4ヶ月)

もちろん高額療養費制度(医療費が高額になった時、上限額を超えた分が戻る国の制度)はありますが、一度は立て替えが必要なケースが多いです⚠️

理由③:ブラック企業を辞める「自由」

これ、意外と大事です。貯金がないと、嫌な会社でも辞められない状態になってしまうんです😱

「いつでも辞められる」という安心感が、実は一番の精神安定剤

筆者もギリギリで働いていた時期がありましたが、120万円貯まってから「最悪辞めてもなんとかなる」と思えるようになり、仕事のストレスが激減しました🙏

心の健康=生活防衛資金、と言っても過言じゃないですっ💪

20代の生活スタイル別「いくら必要?」

同じ20代でも、ライフスタイルで必要額はガラッと変わります🔄 パターン別に深掘りしますね👇

🏠 独身・実家暮らし(最低3ヶ月分・45〜60万円)

家賃・食費が少ないので一見ラクに見えますが、最低3ヶ月分は必須です⚠️

- 月生活費:10〜20万円(食費・交際費・交通費・スマホ等)

- 生活防衛資金:最低45〜60万円

- 退職後は健康保険料(月2〜3万円前後)・住民税(月1〜2万円前後)が自己負担(金額は年収や自治体により異なります)

- 転職活動で交通費・スーツ代・証明写真代など意外と出費多い

- 親に「生活費入れられない時期」を作らないためにも必要💡

⚠️ 実家暮らしでも油断禁物な理由

「辞めても実家にいれば大丈夫」は幻想です🙅♀️

- 退職後も保険料・住民税の支払いは続く

- 親の介護・病気など想定外の出費の可能性

- 「妥協転職」で結局またすぐ辞めたくなる悪循環

- 3ヶ月分あれば本当に自分に合う会社を探せる🔥

🏠 独身・一人暮らし(3ヶ月分・60〜90万円)

一番多いパターンですね📌

- 月生活費:都市部20〜25万円/地方15〜20万円

- 生活防衛資金:都市部70〜90万円/地方50〜70万円

- 家賃・光熱費・食費×3ヶ月分が必要

💑 共働き新婚(3〜4ヶ月分・100〜150万円)

筆者がまさにココ🙋♀️

- 月生活費:夫婦合計で20〜35万円(ライフスタイル次第で変動)

- 生活防衛資金:100〜150万円

- どちらか一方が失業しても生活が止まらないので3ヶ月分でOK

筆者の家庭は月生活費30万円 × 4ヶ月分 = 120万円キープ中💡

👨👩👦 片働き新婚・子育て(6〜12ヶ月分・150〜400万円)

収入源が1つだけなので、ガードを厚く🛡️

- 片働き新婚:生活費6ヶ月分(150〜200万円)

- 子育て世帯:6〜12ヶ月分(250〜400万円)

- 教育費・保育費・急病対応分も想定

ここまで来ると「貯金のハードルが高い…」って思いますよね💦 次のシミュレーションで自分の金額を出してみましょう!

【シミュレーション】あなたの生活防衛資金を計算しよう

計算はシンプル👇

生活防衛資金 = 月の生活費 × 3〜6ヶ月

まず「月の生活費」を出します。ここが一番重要!

ステップ①:月の生活費を計算

固定費+変動費を書き出します💡

固定費(毎月必ず発生)

- 家賃・駐車場

- 光熱費・水道代

- 通信費(スマホ・Wi-Fi)

- サブスク(Netflix・Amazon Prime等)

- 保険料

- 奨学金返済

変動費(月によって変わる)

- 食費(外食含む)

- 日用品・消耗品

- 交通費

- 美容・ファッション

- 娯楽・交際費

ステップ②:年収別の目安表

「まだ細かく把握してない…」という人向けに、年収から逆算した目安を用意しました👇

| 年収 | 月生活費目安 | 防衛資金3ヶ月分 | 防衛資金6ヶ月分 |

|---|---|---|---|

| 300万 | 15万円 | 45万円 | 90万円 |

| 400万 | 20万円 | 60万円 | 120万円 |

| 500万 | 25万円 | 75万円 | 150万円 |

| 600万 | 30万円 | 90万円 | 180万円 |

あくまで目安なので、実際の月生活費で計算してみてください🔥 家計簿アプリ(マネーフォワードME)を使うと、固定費・変動費が自動で分類されて便利ですよ💡

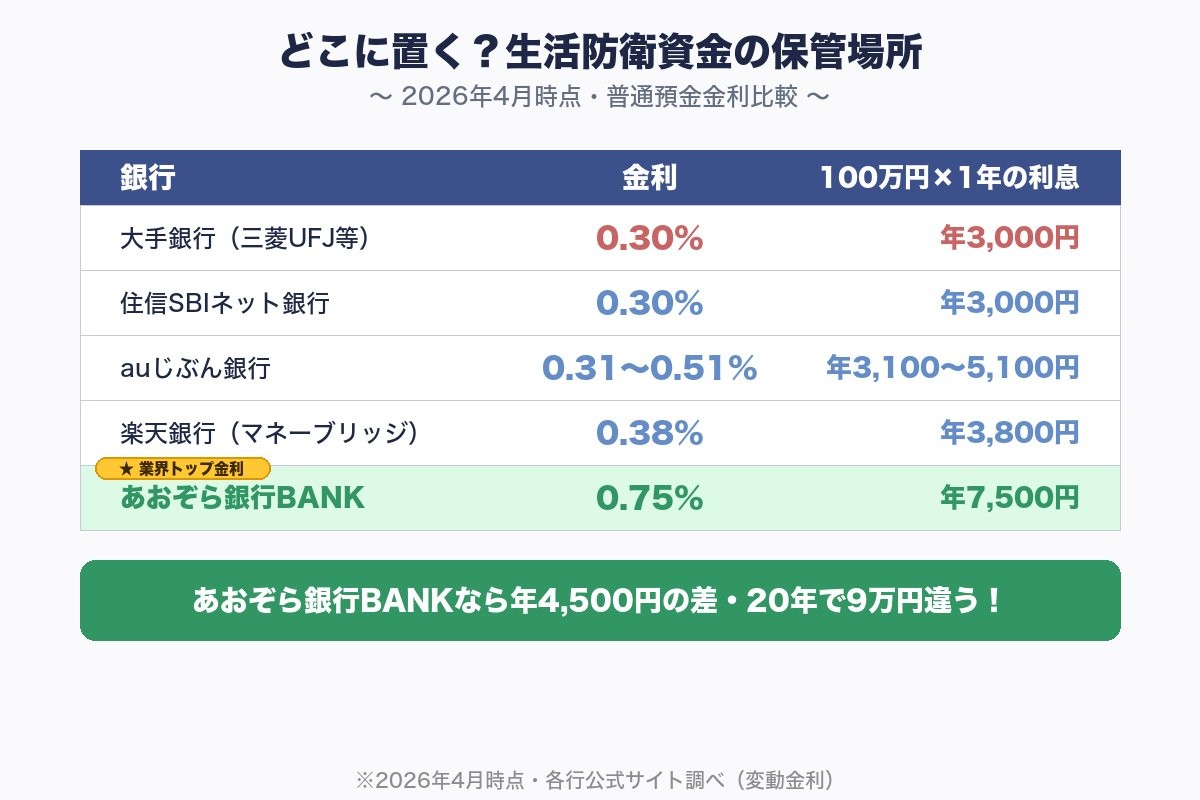

どこに置く?生活防衛資金の保管場所 5選

ここ、めっちゃ重要です📌 ただ、2026年は銀行金利の転換期なので、最新情報でお伝えしますっ🔥

📢 2026年の金利事情は「33年ぶり水準」

- 2024年:日銀がマイナス金利を解除

- 2025年:政策金利の引き上げが継続

- 2026年2月2日:3メガバンクが普通預金金利を0.30%に引き上げ(1993年以来33年ぶり)

- ネット銀行はさらに0.75%(あおぞら銀行BANK)まで上昇

つまり「預金金利がちゃんと使える時代」に戻ったんです💡 ここを知らない人、結構います🙌

❌ 大手銀行(普通預金):0.30%

2026年2月以降、メガバンク普通預金金利は0.30%に引き上げられました📈

- 100万円預けて年3,000円

- 過去の0.001%時代(100万で年10円)と比べれば、大幅改善✨

- でもネット銀行と比べるとまだまだ差がある

✅ ネット銀行(普通預金)← 🏆おすすめ!

特定ネット銀行は、メガバンクの2〜2.5倍の金利になっています💡

| 銀行 | 金利(2026年4月時点) | 特徴 |

|---|---|---|

| あおぞら銀行BANK | 0.75%(100万円以下) | 業界トップクラス(2026年4月時点) |

| 楽天銀行(マネーブリッジ) | 0.38%(1,000万円以下) | 楽天証券連携で優遇 |

| auじぶん銀行 | 0.31%〜最大0.51% | au経済圏・条件達成で最大0.51% |

| 住信SBIネット銀行 | 0.30% | SBI証券連携◎ |

※2026年4月時点の情報。各行の最新金利は公式サイトをご確認ください。

100万円預けた場合の1年後の利息👇

- 大手銀行(0.30%):年3,000円

- あおぞら銀行BANK(0.75%):年7,500円

- 差は年4,500円(月375円の差)

金額だけ見ると「たった4,500円?」と思うかもですが、20年で累計9万円の違い💡 ランチ30回分、ちょっとした家電1個分です🍽️

△ 定期預金:0.3〜0.6%前後

- ネット銀行なら0.4〜0.6%の商品も

- ただ満期前に引き出すとペナルティ

- 生活防衛資金には不向き

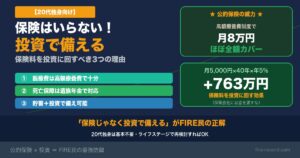

△ 個人向け国債(変動10年):1.55%

- 2026年4月募集分で金利1.55%と魅力的📈

- でも発行から1年間は換金不可

- 緊急時の生活防衛には使えない期間がある💦

- 生活防衛資金の一部(3〜5年使わない分)を回すのはアリ

△〜○ MMF・ネット証券口座

- 少し利回り狙えるが、即引き出しは困難

- 生活防衛資金としては中途半端

結論

生活防衛資金は、金利の高いネット銀行の「普通預金」に置くのがベスト✨

あおぞら銀行BANK(0.75%)+ メインのネット銀行の組み合わせが最強!

筆者は楽天銀行 + 住信SBIネット銀行の2行に分散していますが、あおぞら銀行BANK(0.75%)は今からでも検討する価値アリです💡

【やっちゃダメ】20代の生活防衛資金 5つの罠

ここ、めちゃくちゃ大事!先輩たちがハマった罠を共有しますっ😭

罠①:全額を新NISAに突っ込む

「投資で増やしたほうが効率的でしょ?」 → 暴落時に売却せざるを得ない=損確定

生活防衛資金がないと、株価下落時の「狼狽売り」につながります😱 せっかくの長期投資が台無しに…。

罠②:生活費が把握できてないまま金額を決める

「とりあえず100万円あればいいっしょ?」 → 自分には150万円必要だったケースも

まず家計簿で月生活費を把握してから計算しましょう🔍

罠③:大手銀行に死蔵する

2026年に大手銀行は0.30%まで上がりましたが、ネット銀行との差は依然としてあります💡

- 大手銀行(0.30%):100万円×20年 = 利息6万円

- あおぞら銀行BANK(0.75%):100万円×20年 = 利息15万円

- 差額:年4,500円×20年 = 9万円の機会損失⚠️

「ちょっとした手続きで9万円」は、やる価値ありますよね🙌

罠④:iDeCoに入れてしまう

iDeCoは「60歳まで引き出せない」ので、生活防衛資金には絶対NG🙅♀️

iDeCoの注意点は【iDeCoの落とし穴5選】60歳まで引き出せない?20代会社員が知るべき注意点で詳しく解説しています。

罠⑤:「なんとなく100万円」で具体性なし

金額の根拠がないと、「もっとあったほうが安心…」と無駄に貯め込むハメに💦 3ヶ月分か6ヶ月分か、自分のライフスタイルで決めるのが大事です🔥

生活防衛資金と新NISAの正しい順序【4ステップ】

「防衛資金を6ヶ月分貯めてから新NISAを始める」は遅すぎます⚠️ 逆に「いきなり新NISAから」も危険です。バランスが大事🔑

ステップ①:まず「3ヶ月分」を最優先で貯める(〜6ヶ月)

最初の目標は生活費の3ヶ月分💰

- 給料日に自動振替で別口座へ

- ここは投資に回さず、全額現金キープ

- 新NISAはいったん保留でOK(並行より集中がおすすめ)

ステップ②:3ヶ月分貯まったら新NISA開始(並行)

3ヶ月分確保できたら、新NISAデビューOK🎉

- 月々の余裕資金を、6割防衛資金・4割新NISAで振り分け

- 生活防衛資金はネット銀行で利息も稼ぐ

- 「焦らず土台を作る」が長期投資成功の鍵

ステップ③:6ヶ月分に到達したらフル投資モード

6ヶ月分確保できたら、余裕資金は全額新NISAで投資OK💪

- つみたて投資枠:月5〜10万円

- 成長投資枠は慎重に

新NISAと iDeCo の使い分けは 【iDeCo vs 新NISA】20代会社員はどっち優先?併用戦略を徹底比較 で詳しく解説していますので、併せてどうぞ💡

📈 3ヶ月分貯まったら、新NISAデビュー!

筆者が使っているマネックス証券は、マネックスカード積立で1.1%ポイント還元💳 S&P500・オルカン等の人気インデックスを毎月コツコツ積み立てできますっ✨

ステップ④:ライフイベントで見直し

- 結婚:共働きなら減らす、片働きなら増やす

- 出産:6〜12ヶ月分に引き上げ

- 転職:転職活動中は多めに

- 住宅購入:頭金と分けて管理

筆者(20代共働き新婚)のリアル運用

参考までに、筆者の家庭の「今のリアル」を公開しますね🙋♀️

手元現金:120万円キープ中

- 月生活費:約20万円(夫婦合算・積立を除く)

- 生活防衛資金:6ヶ月分の120万円

- 置き場所:ネット銀行2行に分散(金利の高いところ中心)

新NISA運用状況

- 筆者は月10万円をコツコツ積立

- 主な投資先:S&P500のインデックスファンドが中心

- 年間120万円ペースで長期継続

この配分にしている理由

120万円あれば、どちらかが半年失業しても慌てない。この安心感があるから、新NISAの含み損が出ても淡々と積立継続できるんです💪

だから40歳FIREに向けて、心の余裕を持ちながら資産形成ができている感じですっ✨

20代貯金の平均・中央値については、【2026年版】20代会社員の貯金平均はいくら?リアルな中央値と賢い貯め方を解説 でJ-FLECの最新調査データと合わせて解説していますので、ご参考まで📊

よくある質問(FAQ)

Q1. 投資で利回り7%なら、全額投資したほうがお得では?

A. 理論上はそうですが、暴落時の狼狽売りで損を出すリスクが大きいです⚠️ 生活防衛資金は「心の安定弁」として、低利回りでも必ず現金で持つのが長期投資成功の鍵です💡

Q2. 家族の貯金が500万円ある場合、自分の生活防衛資金は別で必要?

A. 基本的には別で持つのをおすすめします🙌

- 家族と緊急時の資金計画を共有していれば、少なめでOK

- でも「自分の口座で自分だけのお金」を持つ精神的メリットは大きい

Q3. 生活防衛資金が多すぎる(300万円超え)のは無駄?

A. 20代独身で300万円はやや過剰かも💦 機会損失を考えると、一部を新NISAに回す判断が合理的。ただし「安心感優先」で持つのも個人の自由です😊

Q4. クレジットカードの限度額を生活防衛資金代わりにできる?

A. ❌絶対NGです🙅♀️

- 借金扱いなので利息が発生

- 限度額は減額されることも

- 「借りれる枠」と「使える現金」は別物と理解しましょう

Q5. iDeCoに入れてもOK?

A. ❌絶対ダメ🙅♀️ iDeCoは60歳まで引き出せないので、生活防衛資金には使えません。新NISAなら必要に応じて売却可能なので、投資資金はそちらへ。

Q6. 保険(医療・就業不能)があれば、生活防衛資金は少なくていい?

A. 保険は「補完」になりますが代替にはならない💡

- 保険金が下りるまでタイムラグあり(1〜3ヶ月)

- 最低でも1ヶ月分の現金は別途必要

- 「保険+現金3ヶ月分」くらいがバランス◎

まとめ:心の安定こそ最強の投資

最後にポイントをまとめます👇

- 🎯 20代会社員の生活防衛資金は「月収×3〜6ヶ月分」

- 🎯 独身60〜90万/共働き100〜150万/子育て250〜400万

- 🎯 ネット銀行の普通預金に置く(100万円で年4,500円の違い・20年で9万円)

- 🎯 「3ヶ月分貯まったら新NISA」の並行戦略が最効率

- 🎯 iDeCo・クレカ限度額は絶対NG

- 🎯 「いつでも辞められる」安心感が最強の精神安定剤

筆者のように120万円を現金キープしながら新NISAを月10万円積立する、この両輪があるから心に余裕を持ちながらFIREを目指せるんです💪

投資は「攻め」ですが、生活防衛資金は「守り」。守りがあるからこそ攻められる。これが、40歳FIREを目指す筆者にとっての納得のいく戦略です🔥

今月から、まず月収1ヶ月分の確保から始めてみませんか?☕

💼 新NISAの次は、iDeCoで節税しながら老後資金

生活防衛資金 → 新NISAと進んだ次のステップはiDeCo💡 松井証券のiDeCoは運営管理手数料無料・対応商品も充実で20代に人気📈

筆者について

m(@lifef3000) 20代後半・夫婦共働きの会社員。40歳FIRE達成を目標に、新NISAを活用したS&P500のインデックス投資を継続中です!

生活防衛資金120万円を手元にキープしながら、月10万円の新NISA積立を継続。格安SIM乗り換えで月8,000円節約するなど、日々の固定費見直しも並行中🔥

同世代の資産形成のヒントになれば嬉しいです🙏

併せて読みたい

【関連記事】【FIRE計算】いくら必要?4%ルールで必要資産額をシミュレーション

【関連記事】【2026年版】20代会社員の貯金平均はいくら?リアルな中央値と賢い貯め方を解説

【関連記事】【iDeCo vs 新NISA】20代会社員はどっち優先?併用戦略を徹底比較

【関連記事】【2026年版】新NISAの落とし穴5選|20代会社員の失敗談つき

【関連記事】【iDeCoの落とし穴5選】60歳まで引き出せない?20代会社員が知るべき注意点

免責

本記事は情報提供を目的としたものであり、特定の金融商品・銀行口座・投資手法の購入や契約を推奨するものではありません。記載の金利・制度・税制は2026年4月時点の情報であり、将来的に変更される可能性があります。最新情報は各金融機関・公的機関の公式サイトをご確認ください。

筆者の運用内容(120万円キープ・夫婦で新NISA月10万円積立等)は筆者個人のケースであり、同一の結果を保証するものではありません。投資判断および金融商品選択はご自身の責任でお願いします。

コメント