【2026年夏】ボーナスの使い道|20代会社員の正解配分を状況別に解説

「夏のボーナス、何に使うのが正解なんだろう?」 「気づいたら全部なくなってた…を今年こそやめたい」 「投資に回したいけど、どのくらいの割合がいいの?」

そんなあなたへ!20代会社員で夫婦共働き、40歳FIREを目指して毎月コツコツ積立投資をしている私が、2026年夏ボーナスの最新データと、状況別の「正解配分」を解説します!

ボーナスの使い道は「振り込まれる前に、配分を決めておく」が正解です。配分の黄金比はあなたの状況次第で、生活防衛資金が貯まっていない人は貯金7割、貯まっている人は投資6割が目安。「残ったら貯金」では、何も残りません!

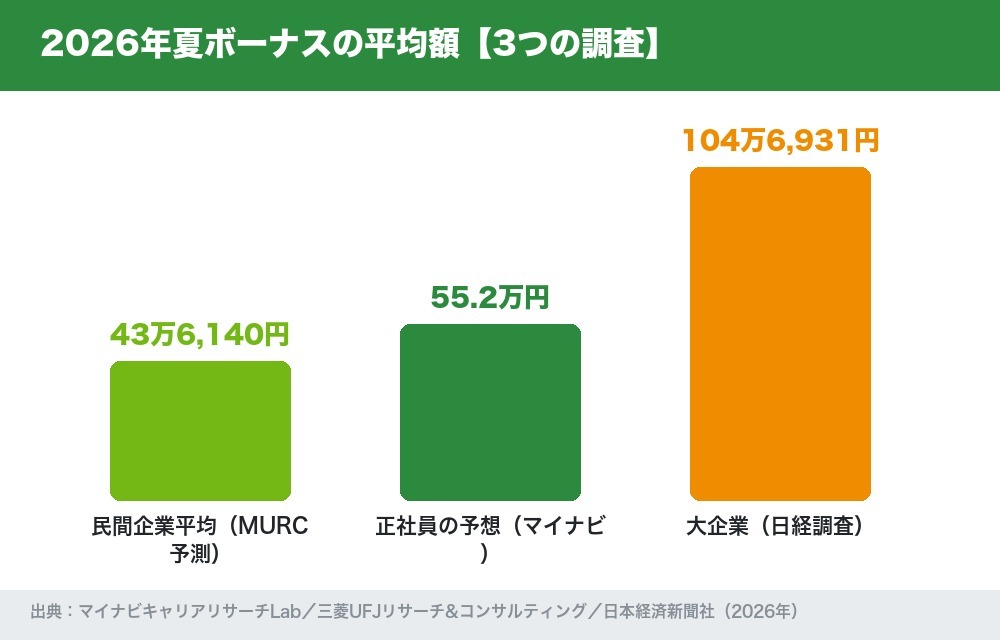

正社員の予想支給額は平均55.2万円(マイナビ・正社員1.8万人調査)。民間企業全体の平均予測は43万6,140円で5年連続増(三菱UFJリサーチ&コンサルティング)、大企業は初の100万円超え(日本経済新聞社調査)です。詳しくは本文で!

- 2026年夏ボーナスの平均額と手取りの現実

- 状況別の配分黄金比3パターン(シミュレーション付き)

- 絶対に避けたいNGな使い方3選

- 投資に回す分の具体的な入れ方

結論|ボーナスは「先に配分を決める」が正解

先に結論をお伝えします。

ボーナスを有意義に使う唯一のコツは、振り込まれる前に「貯金◯割・投資◯割・ご褒美◯割」と配分を決めてしまうことです。

人間は手元にあるお金を「あるだけ使ってしまう」生き物です(パーキンソンの法則とも呼ばれますね)。「残ったら貯金しよう」と思っていた去年の自分が、いくら残せたかを思い出してみてください…そういうことです!

逆に、先に配分さえ決めて振込日に資金を移動してしまえば、残りは罪悪感ゼロで使えます。我慢ではなく仕組みで解決するのが、FIREを目指す家計管理の鉄則です!

2026年夏ボーナスの平均額データ【3つの調査で確認】

まず「みんなはいくらもらうのか」をデータで押さえましょう。

| 調査 | 対象 | 2026年夏の平均額 |

|---|---|---|

| マイナビ(2026年6月発表) | 正社員1.8万人の予想支給額 | 55.2万円 |

| 三菱UFJリサーチ&コンサルティング | 民間企業(事業所規模5人以上)予測 | 43万6,140円(前年比+2.3%・5年連続増) |

| 日本経済新聞社調査 | 大企業 | 104万6,931円(前年比+4.07%・初の100万円超え) |

「大企業は100万円超え」のニュースだけ見ると焦りますが、働く人全体の平均は40〜55万円のゾーン。同じマイナビ調査では、20代は理想の支給額と現実に24.8万円の差があるという結果も出ています。SNSの「ボーナス100万円超えました!」は平均ではないので、比べて落ち込む必要は全くありません!

手取りは額面の約8割になる

忘れがちですが、ボーナスからも社会保険料と所得税が引かれます。目安は額面の約2割。つまり——

- 額面55万円 → 手取り約44万円

- 額面44万円 → 手取り約35万円

(※扶養状況・前月給与により変動します。本記事では計算しやすい「手取り40万円」をモデルケースに配分を考えます)

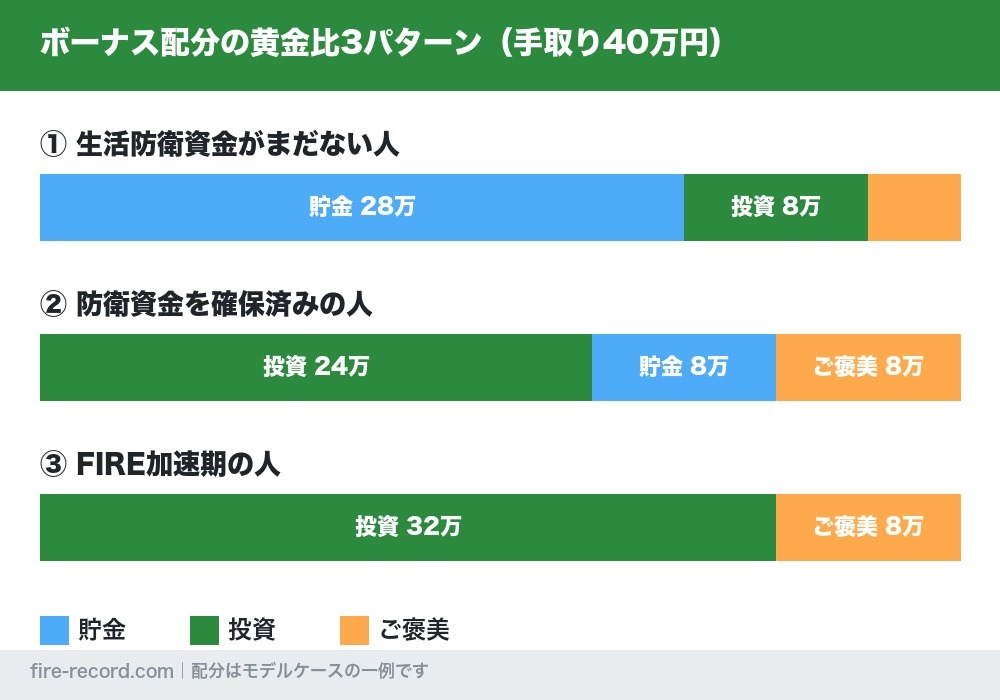

状況別シミュレーション|配分の黄金比3パターン

ここが本題です!あなたの「生活防衛資金」の状況で、正解の配分は変わります。手取り40万円のモデルケースで見ていきましょう。

パターン①|生活防衛資金がまだない人 → 貯金7割

| 貯金 | 28万円(70%) |

| 投資 | 8万円(20%) |

| ご褒美 | 4万円(10%) |

生活防衛資金(生活費の3〜6ヶ月分の現金)がない状態での投資は、暴落時に生活のために売る羽目になるので逆効果です。まずはボーナスで防衛資金を一気に積み上げるのが最優先!ボーナスは防衛資金づくりの最大のチャンスです。

パターン②|防衛資金を確保済みの人 → 投資6割

| 投資 | 24万円(60%) |

| 貯金(特別費の積立) | 8万円(20%) |

| ご褒美 | 8万円(20%) |

守りが固まったら、ボーナスは資産形成のブースターに変わります。毎月の積立に加えて年2回のボーナスからも投資に回すと、複利の雪だるまが一気に大きくなります。ご褒美2割はしっかり確保——続けるためのガソリンです!

パターン③|FIRE加速期の人 → 投資8割

| 投資 | 32万円(80%) |

| ご褒美 | 8万円(20%) |

防衛資金も特別費も準備済みで、FIREを本気で加速させたい人の配分です。ここまで来ると「ボーナス=ほぼ入金イベント」。ただしご褒美ゼロはおすすめしません。燃え尽きてFIRE自体を諦めるのが一番の損失だからです!

夏冬のボーナスから年40万円を投資に回し続けた場合(年利5%・年1回年初投資・年複利の概算)——10年で約528万円、20年で約1,389万円になります。ボーナスを「消える臨時収入」から「資産の柱」に変えるインパクト、伝わりますか…!?(※計算は概算です。利回りは保証されません)

やってはいけないボーナスの使い方3選

- ボーナス払い・リボ払いの返済に組み込む——ボーナス前提の借金は、支給減で即破綻します

- 全額を一気にハイリスク投資へ——FXやレバレッジ取引、よく分からない暗号資産に全額は投資ではなくギャンブルです

- 「残ったら貯金」の無計画消費——残りません。これは断言できます!

特に①は要注意です。「ボーナスが出るから大丈夫」と夏前に膨らんだ買い物は、業績悪化でボーナスが減った瞬間に家計を直撃します。ボーナスは「ないものとして生活設計し、出たら配分する」が鉄則です!

投資に回す分の「入れ方」の正解

「投資に24万円回すとして、一気に買うの?分けて買うの?」——いい質問です!

結論だけ言うと、理論上は早く入れるほど期待値は高い(一括有利)ですが、心理的には分割(ドルコスト平均法)が続けやすいです。データでの徹底比較は、こちらの記事で30年シミュレーション付きで解説しているので、配分を決めたら次はこちらをどうぞ!

投資先に迷う場合の王道は、新NISAの成長投資枠で低コストのインデックスファンド(eMAXIS Slim S&P500やオール・カントリーなど)。毎月の積立と同じファンドに追加投資するのが、管理もシンプルで迷いません。私もこの方式です!

よくある質問(FAQ)

Q. ボーナスが少ない(出ない)場合はどうすれば?

A. 配分の考え方は金額に関係なく同じです。手取り10万円でも「7:2:1」で分ければ着実に前進できます。また、ボーナスなしの給与体系なら、毎月の積立額を月数千円でも上げる方向で考えましょう。額の大小より「先に決める習慣」が資産形成の本体です!

Q. 奨学金やローンの返済とどっちを優先すべき?

A. 金利次第です。年3%を超えるような借入(カードローン・リボ)は返済が最優先。返済は「確実にその金利分得する投資」と同じだからです。一方、奨学金のような低金利の借入は、防衛資金と投資を優先しつつ淡々と返すバランス型が合理的です。

Q. ご褒美に使うのは悪いこと?

A. むしろ必要経費です!全額我慢はほぼ確実にリバウンドします。大事なのは「予算を決めて、その中で全力で楽しむ」こと。配分済みのご褒美は、罪悪感ゼロの最高のお金です!

まとめ|ボーナスは「配分を決めた人」から資産になる

最後にこの記事の要点をまとめます!

- 2026年夏の平均は正社員予想55.2万円・民間全体43.6万円・大企業104.7万円

- 手取りは額面の約8割で考える

- 配分は状況別——防衛資金なし=貯金7割/確保済み=投資6割/加速期=投資8割

- 年40万円の投資を20年続ければ約1,389万円(年利5%概算)

- NGは「ボーナス前提の借金」「全額ハイリスク」「残ったら貯金」

ボーナスは年に2回しか来ない、家計のボーナスステージです。振込日までに配分を決めて、振り込まれたその日に資金を動かす——たったこれだけで、5年後の家計は大きく変わってきます!

まだ証券口座を持っていない人は、ボーナスが入る前に口座だけでも開設しておきましょう。準備ができていれば、配分はスムーズです!

※本記事は2026年6月時点の各調査機関の公表データをもとに作成しています。シミュレーションは概算であり、将来の運用成果を保証するものではありません。投資は元本割れリスクを伴います。投資判断はご自身の責任で行ってください。

コメント