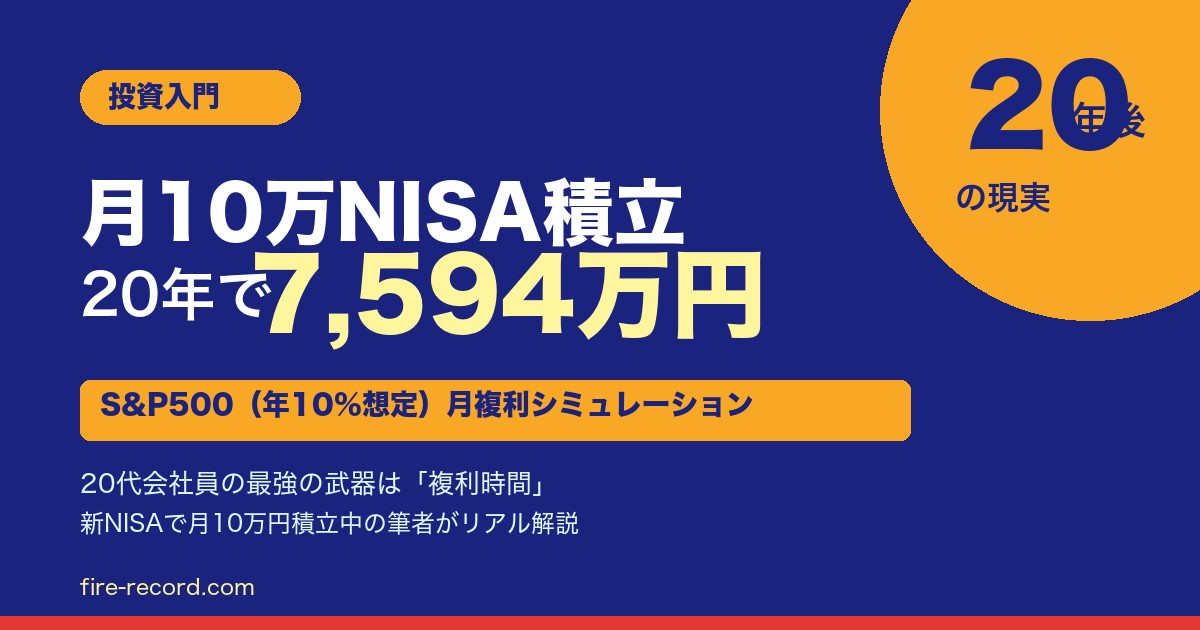

「月10万円を20年積み立てたら、いくらになるんだろう?」 そう思って検索してきた20代会社員の方、結論からお伝えします!

月10万円 × 20年 × S&P500(年10%想定)= 約7,184万円

…これ、ぶっちゃけ衝撃的な数字ですよね😱

筆者も実際に新NISAで月10万円のS&P500積立を継続中。 40歳FIREを目標にしている20代後半・夫婦共働き会社員のリアル発信です!

この記事では:

- 月10万円×20年の5シナリオ比較(S&P500/オルカン/日経/預金/タンス)

- 月10万円を捻出する現実的な5つの方法

- 20代から始めるべき「複利時間」の最強の威力

- 失敗しない証券口座の選び方

を、20代会社員の目線で徹底解説していきます🔥

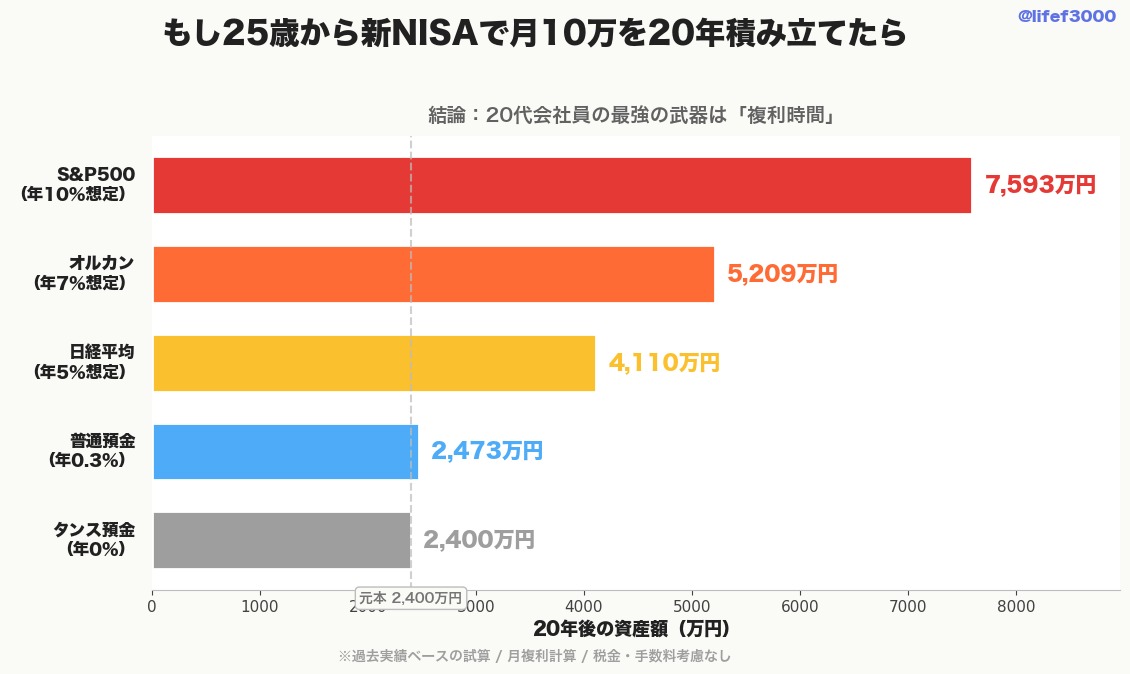

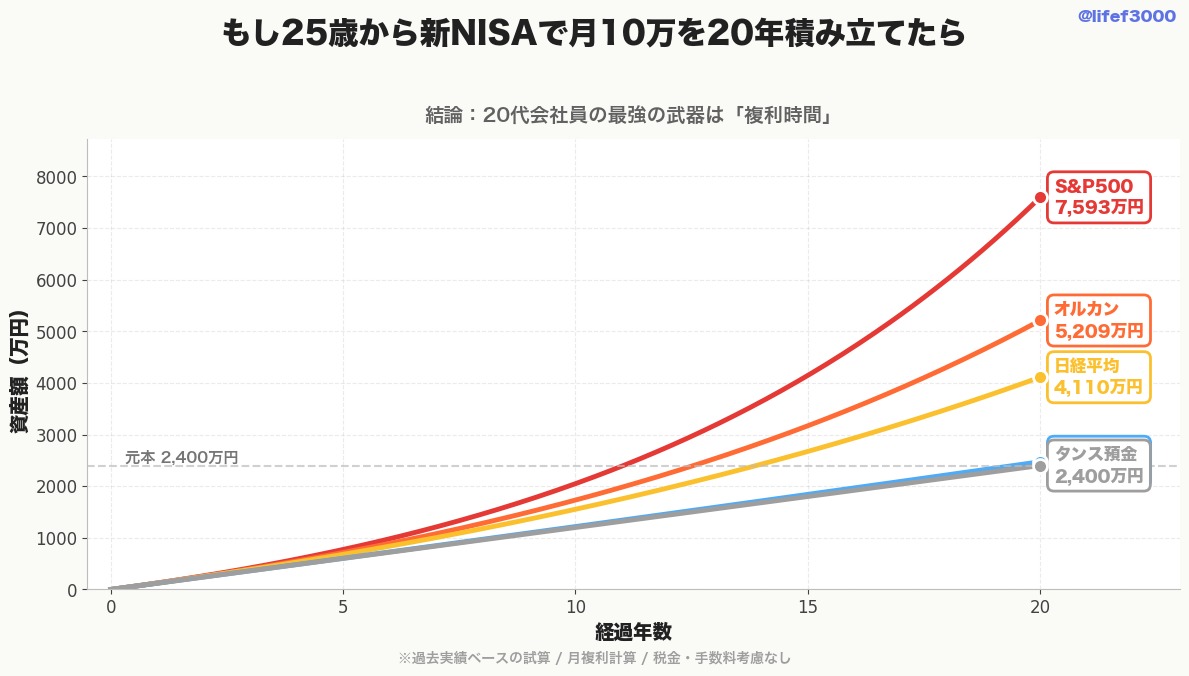

【結論】月10万円×20年の最終資産(5シナリオ比較)

まずは結論からドーンといきましょう!

| 運用方法 | 想定利回り | 20年後の資産額 | 元本2,400万との差 |

|---|---|---|---|

| S&P500 | 年10%想定 | 約7,184万円 | +5,193万円 🔥 |

| オルカン | 年7%想定 | 約5,209万円 | +2,809万円 |

| 日経平均 | 年5%想定 | 約4,110万円 | +1,710万円 |

| 普通預金 | 年0.3% | 約2,473万円 | +73万円 |

| タンス預金 | 年0% | 2,400万円 | 0円 |

※元本: 月10万円 × 12ヶ月 × 20年 = 2,400万円 ※月複利計算 / 税金・手数料考慮なし / 過去実績ベースの試算

衝撃ポイント:S&P500とタンス預金の差は約5,200万円

同じ月10万円を出していても、「どこに置くか」だけで5,200万円の差が生まれます…! これって、もう一軒家が買える金額ですよね😳

そして、ここが20代会社員のチャンスポイント:

「複利時間」を最大限使えるのは20代だけ

40代から始めると、20年後は60歳。 20代から始めれば、20年後はまだ40代後半。 お金が「働く時間」が長ければ長いほど、雪だるま式に資産が増えるんです🌱

月10万円積立は20代会社員にとって現実的なのか?

「いやでも、月10万円ってきつくない?」 そう思った方、安心してください。現実的に可能です!

平均年収400〜500万の20代のリアル家計

国税庁「令和6年分 民間給与実態統計調査」(2025年9月公表)によると、給与所得者の平均給与は478万円で4年連続の増加・過去最高。20代の平均給与(令和5年分時点・最新の年代別詳細データ)は以下の通りです。

- 20〜24歳: 平均269万円

- 25〜29歳: 平均389万円

※出典:国税庁 民間給与実態統計調査(最新の年代別データは公式サイトで要確認)

たしかに、1人で月10万円積立はキツいかもしれません。 でも、20代後半の共働き夫婦なら世帯年収700万〜900万円になることも珍しくない!

共働き夫婦なら月10万は十分可能

筆者の家庭は20代後半・夫婦共働き。 月生活費は20万円(積立除く・夫婦合算)でやりくりしています。

世帯手取りから、生活費20万円+月10万NISA積立 の構造を作れば、 共働き家庭なら意外と無理なく回ります!

筆者のリアル:月10万S&P500積立中

筆者は新NISAで月10万円のS&P500インデックスを積立中です📈 オルカンは保有せず、シンプルにS&P500一本で攻めています。

理由は3つ:

1. 過去40年データでオルカンを上回る実績 2. 米国の人口増加・イノベーション継続への信頼 3. シンプルでブレない投資戦略

「とにかく続けやすい」が最強。複雑な戦略より、シンプルが勝ちです🔥

なぜS&P500が最強なのか?過去20年実績データ

S&P500の凄さを、過去実績で見ていきましょう!

過去20年の年平均利回りは約10〜12%(最新データ)

S&P500(配当再投資込み)の過去20年(2005〜2024年)の平均年利回りは約10〜12%です。直近の米国株高で利回りは上昇傾向にあります。

※出典: S&P Dow Jones Indices公式データ

ただし、毎年プラス10%ではないことに注意!

暴落から回復の歴史

- 2008年 リーマンショック: 年-37%の大暴落

- 2020年 コロナショック: 一時-30%の急落

- 2022年 利上げショック: 年-19%

→ それでも長期で見れば年10%平均の威力は絶大! 「20年単位で見る」ことが、S&P500投資の鉄則です。

1991〜2023年の長期実績

過去34年間(1991〜2024年)でS&P500は約20倍以上に成長。 1990年に100万円投資していたら、2024年には約2,000万円超になっていた計算です…!

「米国株式市場は長期的に右肩上がり」

これは過去の事実。未来も同じとは限りませんが、20年の長期投資なら過去の経験則を信じる価値はあると筆者は考えています!

オルカン vs S&P500 違いとリスク

「結局、オルカンとS&P500どっちがいいの?」 これ、20代投資家の永遠のテーマですよね😅

分散性 vs 集中性

| 観点 | オルカン | S&P500 |

|---|---|---|

| 分散性 | 全世界2,800銘柄 | 米国500銘柄 |

| 集中度 | 米国比率約60% | 米国100% |

| 過去20年リターン | 約7%程度 | 約9.7〜10% |

| 為替リスク | あり | あり |

| 信託報酬 | 0.05775%(eMAXIS Slim) | 0.09372%(eMAXIS Slim) |

→ どちらも世界経済の成長を取りに行く戦略。 ただし、過去の実績ではS&P500が上回るのが事実です。

為替リスクは両方ある

「オルカンは円建てだから安心」と思いきや、中身はドル建て資産が大半。 円安でも円高でも、両方影響を受けます。

筆者がS&P500を選んだ理由

1. 過去40年データで上回る実績 2. 「米国一極集中」の合理性を信じている 3. シンプル(複雑な分散より「ブレない一本」が継続しやすい)

⚠️ 筆者はオルカンを保有していません。 NISA枠の一部で配当体験のために少額の高配当個別株を持っているだけで、メインはS&P500のインデックスです。

詳しい比較は別記事に書いてます👇

関連記事:【結論】オルカンとS&P500どっち?S&P500派の私が徹底比較

月10万円を捻出する5つの方法

「月10万って言うけど、どうやって捻出するの…?」 ここが一番知りたい部分ですよね!

20代会社員でも実現できる、現実的な5つの方法 をご紹介します🔥

① 固定費削減(格安SIM・サブスク・保険)

これが最強の即効性です! 変動費(食費・交際費)を削るより、固定費は一度見直せばずっと効果が続きます。

削減できる固定費の代表例:

- スマホ代(大手→格安SIMで月-5,000〜8,000円)

- サブスク(使ってないもの解約で月-3,000円)

- 生命保険(不要なオプション削除で月-3,000〜5,000円)

- 電気・ガス(自由化で月-2,000円)

→ 合計 月15,000〜20,000円の節約は十分可能!

筆者も格安SIMで月8,000円節約中です📱

② 家計簿アプリ活用(マネーフォワード)

「何にお金使ってるか分からない」が一番ヤバい状態😱

マネーフォワード ME で口座・カード・電子マネーを連携すれば、自動で家計簿完成! 使途不明金が見える化されて、月数万円の浮きが見つかることも。

筆者はマネーフォワードのプレミアムを使っていて、月500円の投資で年間数万円の節約効果。

③ 副業で月5万円稼ぐ

「節約より稼ぐ方が早い」 という意見もあります! 20代会社員なら、副業で月5万円は十分可能。

おすすめ副業:

- ブログ・ライター業

- プログラミング・Webデザイン

- 物販(メルカリ・せどり)

- スキル販売(ココナラ)

⚠️ ただし、副業をするなら税金ルールも要チェック!

関連記事:【2026年版】副業20万ルールの落とし穴|住民税申告を忘れるな

④ ふるさと納税で実質節約

ふるさと納税は実質負担2,000円で返礼品がもらえる神制度! 年収500万円なら年6万円分の返礼品が実質2,000円で手に入ります🎁

→ 食費や日用品の節約に直結 → 浮いたお金を積立に回せる!

⑤ 共働きの場合の家計分担

夫婦共働きなら、家計の役割分担が重要!

- 夫の給料 → 生活費(家賃・光熱費)

- 妻の給料 → 全額NISA積立

など、「片方の給料を丸ごと貯蓄・投資」戦略なら月10万NISAも余裕です✨

新NISA枠を最大活用する戦略(月10万=年120万)

月10万円積立なら、新NISAの「つみたて投資枠」がドンピシャ!

新NISAの基本枠

| 枠 | 年間上限 | 生涯上限 |

|---|---|---|

| つみたて投資枠 | 120万円(月10万) | 1,800万円 |

| 成長投資枠 | 240万円 | 1,200万円(うち) |

| 合計 | 360万円 | 1,800万円 |

→ 月10万円積立なら、つみたて投資枠を毎年フル活用できる!

1,800万円枠を15年で使い切る計算

月10万円 × 12ヶ月 × 15年 = 1,800万円

→ 15年で生涯枠を使い切れる ということ。 20代から始めれば、40代前半には満額達成です🔥

残り20年は「枠維持」で運用継続

新NISAは売却すれば翌年に枠が復活する仕組み。 1,800万円枠を埋めた後も、運用は継続できます。 20年後の7,184万円は、その間も非課税で増え続ける計算です!

年代別スタートシミュ(早ければ早いほど有利)

「何歳から始めるかで、こんなに違うの!?」と驚くシミュです😱

| スタート年齢 | 運用期間(40歳まで) | S&P500(年10%)最終資産 |

|---|---|---|

| 25歳 | 15年 | 約4,145万円 |

| 22歳 | 18年 | 約6,006万円 |

| 20歳 | 20年 | 約7,184万円 🔥 |

| 30歳 | 10年 | 約2,048万円 |

| 35歳 | 5年 | 約774万円 |

20歳スタートと35歳スタートで、約10倍の差…! これが「複利時間」の魔法です。

40歳FIRE達成は「20代スタート」が最速ルート

筆者も40歳FIREを目標にしているので、20代後半のうちに月10万積立を本気で取り組む ことが最重要だと考えています!

「今すぐ始める」が最強。1年遅れるだけで数百万〜1千万円の機会損失です…😱

月10万積立を20年継続する5つのコツ

積立は「始める」より「続ける」が10倍難しい! 筆者も実践している、20年続けるための5つのコツ をお伝えします🔥

① 自動積立設定で「やめない仕組み」

毎月手動で買付すると、気分で「今月はやめよっかな…」が発生します😅 証券口座の自動積立を設定して、「考えずに積み上がる」仕組み を作りましょう!

② 暴落時に売らないマインド醸成

20年の間に2〜3回は必ず暴落が来ます。 リーマン・コロナ・利上げショック…どれも一時は-30%以上。

「暴落=セール期間」と思える マインドが超重要! 暴落時に売る人は、長期で勝てません🔥

③ 家計簿で支出可視化

「気づいたら今月積立できなかった」を防ぐには、家計の見える化 が必須! マネーフォワードME などで自動化すると、ストレスゼロです✨

④ 副業で原資を増やす

積立を続けるには「原資が枯れない」のが大切。 副業で月3〜5万円プラスの収入があれば、本業のボーナス変動にも左右されにくくなります💪

⑤ 仲間(SNS・コミュニティ)と励まし合う

筆者もXで「@lifef3000」として発信中です🌱 FIRE目指す仲間と繋がることで、モチベーション維持できますよ!

「孤独に積み立てる」より「仲間と積み立てる」の方が、20年続きます。

失敗しない証券口座の選び方(3社比較)

新NISA口座は1人1口座のみ!選び方が超重要です🔥

| 証券会社 | カード積立還元率 | クレカ | おすすめ度 |

|---|---|---|---|

| マネックス証券 | 1.1% | マネックスカード | ⭐⭐⭐ |

| SBI証券 | 0.5〜5% | 三井住友カード(ランクで変動) | ⭐⭐⭐ |

| 楽天証券 | 0.5〜1% | 楽天カード | ⭐⭐ |

マネックス証券が筆者おすすめの理由

筆者はマネックス証券で新NISA積立中です!

選んだ理由:

1. マネックスカード積立で1.1%還元(年間最大13,200円のお得・2026年9月買付分まで) 2. 米国株の取引手数料が業界最安水準 3. シンプルなUIで20代会社員でも使いやすい 4. 一般口座の手続きもラク

👉 注意:2026年10月買付分から、マネックスカードのカードショッピング月額に応じた段階制還元(月5万円以上で1.1%、1万円以上で0.55%等)に変更予定です。最新条件はマネックス証券公式でご確認ください!

「カードで積み立てるだけで、年1.32万円分のポイントがタダで手に入る」 これって地味にデカいですよね💳

→ 他社からの乗り換えも増えてます!

【FAQ】よくある質問

Q1月10万円きついです。年収いくら必要?

Q2暴落したらどうすればいい?

Q320代から始めるのは早すぎませんか?

Q4月10万を老後資金にするなら何歳から?

Q5途中で減額しても複利効果はある?

Q6高配当ETFも組み込んだ方がいい?

※筆者はNISA枠の一部で配当体験のため少額の高配当個別株も保有してますが、メインはあくまでS&P500インデックスです。

Q7NISA以外(iDeCo)も使うべき?

Q8結婚・出産で積立止めるリスクは?

まとめ:20代会社員の最強の武器は「複利時間」

ここまで読んでくださってありがとうございます! 20代会社員のあなたが今すぐ取り組むべきことを、要点5つにまとめました🌱

要点5つ

筆者の現状とFIRE目標達成プラン

筆者は20代後半・夫婦共働きで、新NISAで月10万円のS&P500積立を継続中📈

40歳FIREを目指しています! このペースで20年運用できれば、約7,184万円の資産形成が可能(年10%想定の試算)。 複利の魔法を信じて、淡々と継続するだけです🔥

「今すぐ始めて、20年続ける」 たったこれだけで、人生が変わります✨

📈 月10万NISA積立を始めるなら

マネックス証券なら、マネックスカード積立で1.1%ポイント還元💳

年間最大13,200円分のポイントが、ただ積み立てるだけで貯まります🌱

※マネックスカード積立で1.1%還元/2026年4月時点の情報

関連記事

さらに詳しく知りたい方は、こちらもどうぞ!

- 【2026年最新】S&P500の平均利回りは何%?過去20年データで解説

- 【2026年最新】オルカンの平均利回りは?過去データで徹底解説

- 【結論】オルカンとS&P500どっち?S&P500派の私が徹底比較

- 【2026年版】新NISAの落とし穴5選|20代会社員の失敗談つき

- 【iDeCo vs 新NISA】20代会社員はどっち優先?併用戦略を徹底比較

- 【FIRE計算】いくら必要?4%ルールで必要資産額をシミュレーションしてみた

📋 免責事項

※本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断は自己責任でお願いします。

※本記事の利回り想定は過去実績ベースの試算であり、将来の運用成果を保証するものではありません。S&P500・オルカン・日経平均いずれも、株価変動・為替変動などのリスクがあります。

※シミュレーション数値は月複利計算・税金・手数料考慮なしの概算です。実際の運用では、信託報酬・売買手数料・課税口座の場合の税金(20.315%)等が差し引かれます。

※新NISAの非課税枠を活用すれば、20年間の運用益は全額非課税となります。最新の制度内容は金融庁 新NISA公式ページをご確認ください。

※制度・税制は2026年4月時点の情報です。

コメント