「楽天SCHD・SBI-SCHD・Tracers SCHD、結局どれを買えばいいの?」 「信託報酬の差ってそんなに違うの?」 「3つ全部買ってもいい?」

そんな疑問を抱えているあなたへ!

20代会社員でFIREを目指し、楽天証券をメインに高配当投信も組み入れている私が、SCHD連動の国内3大投資信託「楽天SCHD・SBI-SCHD・Tracers SCHD」を徹底比較します!

結論から言うと、コスト・運用実績・口座の使い勝手で選ぶならSBI-SCHDまたは楽天SCHD、分配金頻度で選ぶなら3本を組み合わせるのが2026年の最適解です。3つそれぞれに微妙な違いがあり、自分の運用スタイル次第で答えが変わります。

この記事を読めば、3つのSCHD連動投信の使い分けが10分でわかります。それでは早速いきましょう!

結論|2026年6月時点の最適解

先に結論をお伝えします!

国内3大SCHD連動投資信託の選び方は次のとおりです。

| あなたのタイプ | おすすめ |

|---|---|

| 楽天証券メインユーザー | 楽天SCHD |

| SBI証券メインユーザー | SBI-SCHD |

| 毎月配当を作りたい | 3本を組み合わせる |

| 信託報酬最重視 | SBI-SCHD(年0.1227%) |

信託報酬の差はSBI-SCHDと楽天SCHDで0.0011%しかなく、どちらを選んでも実質的な差はほぼゼロです。「自分が使っている証券会社のSCHD」で十分ということが、2026年6月時点の現実的な答えです!

それでは、3つのSCHD連動投信を詳しく比較していきましょう!

そもそもSCHDとは?日本で買えない本家ETF

まず、SCHDとは何かをおさらいします。

SCHD(Schwab US Dividend Equity ETF)は、米国の運用会社シュワブが運用する高配当ETFです。米国の高配当株100銘柄に分散投資する仕組みで、過去13年間の年平均増配率が約13%という驚異的な実績を持っています。

ただし、SCHD本家ETFは日本のどの証券会社でも直接購入できません(2026年6月時点)。

そこで登場したのが、日本国内の運用会社がSCHDと同じ運用成果を目指して設定した「SCHD連動投資信託」です。これにより、日本円から直接、SCHDの戦略に乗ることができるようになりました!

3つのSCHD連動投信の基本情報

国内で買えるSCHD連動投資信託は、現在3本あります。

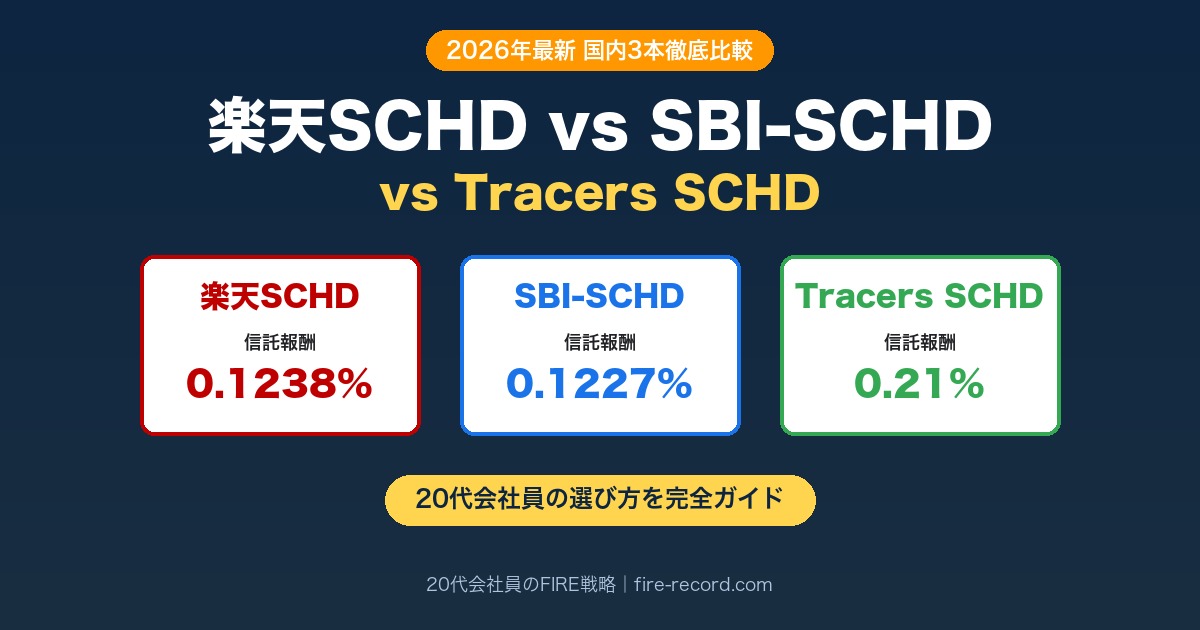

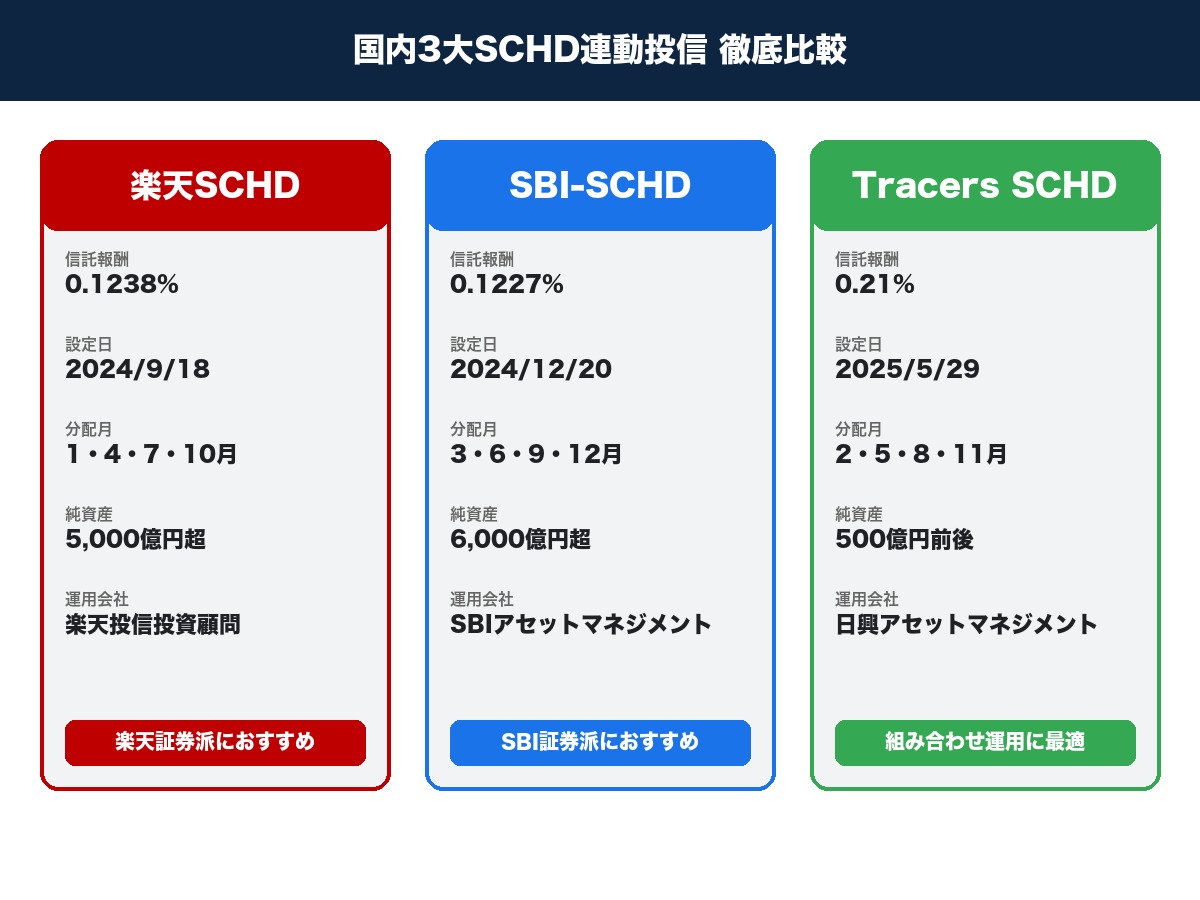

① 楽天・米国高配当株式インデックス・ファンド(楽天SCHD)

| 項目 | 内容 |

|---|---|

| 正式名称 | 楽天・米国高配当株式インデックス・ファンド |

| 通称 | 楽天SCHD |

| 運用会社 | 楽天投信投資顧問 |

| 設定日 | 2024年9月18日 |

| 信託報酬 | 年0.1238%(税込) |

| 分配頻度 | 年4回(1月・4月・7月・10月) |

楽天SCHDは国内SCHD連動投信の第一号で、楽天証券をメインに使うユーザーから絶大な支持を得ています。

② SBI・SCHD(SBI・S・米国高配当株式ファンド)

| 項目 | 内容 |

|---|---|

| 正式名称 | SBI・S・米国高配当株式ファンド |

| 通称 | SBI-SCHD |

| 運用会社 | SBIアセットマネジメント |

| 設定日 | 2024年12月20日 |

| 信託報酬 | 年0.1227%(税込) |

| 分配頻度 | 年4回(3月・6月・9月・12月) |

SBI-SCHDは楽天SCHDから約3ヶ月遅れて登場しましたが、信託報酬が3本中最安という強みがあります。

③ Tracers SCHD(Tracers DJ USディビデンド100)

| 項目 | 内容 |

|---|---|

| 正式名称 | Tracers DJ USディビデンド100 |

| 通称 | Tracers SCHD |

| 運用会社 | 日興アセットマネジメント |

| 設定日 | 2025年5月29日 |

| 信託報酬 | 年0.21%(税込) |

| 分配頻度 | 年4回(2月・5月・8月・11月) |

Tracers SCHDは3本中もっとも新しく、信託報酬は他2本より高めです。ただし、分配月が独特なので、3本組み合わせ運用には欠かせません。

3本徹底比較|信託報酬・分配月・運用会社の3軸

それでは、3つのSCHD連動投信を比較していきましょう!

比較①|信託報酬で見ると

| ファンド | 信託報酬(年) | 100万円預けた時の年間コスト |

|---|---|---|

| SBI-SCHD | 0.1227% | 約1,227円 |

| 楽天SCHD | 0.1238% | 約1,238円 |

| Tracers SCHD | 0.21% | 約2,100円 |

SBI-SCHDが最安ですが、楽天SCHDとの差は年間11円(100万円預けて)と誤差レベル。Tracers SCHDは年800〜900円ほど高いので、長期投資ではコスト差が積み重なります。

ちなみに、楽天SCHDとSBI-SCHDは2025年5月にどちらも信託報酬を引き下げました。当初は0.0682%の差がありましたが、現在の0.0011%まで縮まっています。コスト競争が熾烈なんですね!

比較②|分配月で見ると

3本それぞれ分配月が異なります。

| ファンド | 分配月 |

|---|---|

| 楽天SCHD | 1月・4月・7月・10月 |

| SBI-SCHD | 3月・6月・9月・12月 |

| Tracers SCHD | 2月・5月・8月・11月 |

なんと、3本を組み合わせると年間8ヶ月で分配金を受け取ることができます(重複月なし)!

「毎月のように配当が入る安心感が欲しい」という人には、3本セットの組み合わせ運用もアリな戦略です。

比較③|運用会社で見ると

| ファンド | 運用会社 | 特徴 |

|---|---|---|

| 楽天SCHD | 楽天投信投資顧問 | 楽天経済圏ユーザー向け |

| SBI-SCHD | SBIアセットマネジメント | SBI証券ユーザー向け |

| Tracers SCHD | 日興アセットマネジメント | 中立的(どの証券会社でも) |

各証券会社にメインユーザーが偏る傾向があるので、自分が使っている証券会社のSCHDを選ぶのが基本戦略です。

どれを選ぶべき?タイプ別おすすめ判定

「結局自分はどれを買えばいい?」という人のために、タイプ別の判定をまとめます!

タイプ①|楽天証券メインユーザー → 楽天SCHD

楽天証券をメインに使っている20代会社員は、迷わず楽天SCHDがおすすめです。

理由は、

- 楽天証券での購入手数料はゼロ

- 楽天ポイントとの相性が良い(楽天カード積立対象)

- 楽天経済圏で完結できる

私の場合も楽天証券メインなので、楽天SCHDを優先的に検討対象にしています!

タイプ②|SBI証券メインユーザー → SBI-SCHD

SBI証券をメインに使っている人には、SBI-SCHDがおすすめです。

理由は、

- 信託報酬が3本中最安(誤差レベルだが)

- SBI証券での三井住友カード積立対象

- 純資産額が3本中もっとも大きい(運用安定性◎)

タイプ③|毎月配当を作りたい → 3本組み合わせ

「毎月のように配当が入る楽しみが欲しい」という人は、3本を組み合わせて買うのもアリです。

例えば、

- 楽天SCHDで100万円

- SBI-SCHDで100万円

- Tracers SCHDで50万円

このようにすると、1・2・3・4・5・6・7・8・9・10・11・12月のうち8ヶ月で配当を受け取れます。毎月の楽しみが増えますよ!

タイプ④|信託報酬最重視・本家こだわり → 米国株口座でVYMかHDV

「信託報酬の安さを徹底的に追求したい」「本家ETFを直接買いたい」という人は、SCHD連動投信よりも、マネックス証券などで本家ETF(VYM・HDV)を直接買う選択肢があります。

VYMの経費率は0.04%、HDVは0.08%なので、SCHD連動投信の0.12〜0.21%より大幅に安いです!

SCHD連動投信で気をつけたい3つの注意点

3本のSCHD連動投信を買う前に、知っておくべき注意点を3つ紹介します。

注意点①|本家SCHDとの完全一致ではない

3本とも「SCHDの運用成果を目指す」投信ですが、完全一致ではない点に注意してください。

具体的には、

- 為替コスト(円→ドル両替)

- 信託報酬の差

- 運用効率(トラッキングエラー)

などにより、本家SCHDとは微妙に異なるリターンになります。

ただし、これらの差は長期的にはわずかなので、「ほぼ本家SCHDのリターンを日本円で享受できる」と考えてOKです。

注意点②|分配金は課税対象(NISA以外)

通常の特定口座でSCHD連動投信を買うと、分配金には20.315%の税金がかかります。

これを回避するには、新NISAの成長投資枠で買うのが鉄則です。NISAなら日本国内の税金は非課税で、分配金がそのまま手元に残ります。

「分配金で複利効果を最大化したい」なら、NISA枠を優先的にSCHD連動投信に充てる戦略がおすすめです!

注意点③|純資産が小さいファンドは早期償還リスクあり

投資信託には、純資産が少なすぎると「早期償還(強制終了)」されるリスクがあります。

2026年6月時点では、

- 楽天SCHD:純資産5,000億円超

- SBI-SCHD:純資産6,000億円超

- Tracers SCHD:純資産500億円前後

なので、楽天SCHDとSBI-SCHDは安心。Tracers SCHDは設定後間もないので、純資産の動向を見守るのが安全です。

よくある質問(FAQ)

Q. 3本買うと管理が大変じゃない?

A. 基本的に「設定後ほったらかし」でOKです。証券会社のサイトで保有状況が一覧で見られるので、3本くらいなら管理に困りません。ただし、4本以上になると複雑なので、3本までが現実的だと思います。

Q. 楽天SCHDとSBI-SCHDで両方買うのはアリ?

A. アリです。両方買えば分配月が1・3・4・6・7・9・10・12月の8ヶ月になり、ほぼ毎月のように配当が入ります。「分配月を増やしたい」「特定の運用会社に依存したくない」という人にはおすすめです!

Q. 信託報酬以外にコストはかかる?

A. 隠れコストとして、売買委託手数料・有価証券取引税・監査費用などがかかります。これは「実質コスト」として年に1回開示されます。実質コストはおおむね信託報酬の1.5〜2倍程度になることが多いです。

Q. iDeCoでSCHD連動投信は買える?

A. 2026年6月時点では、iDeCoの取扱商品リストにはSCHD連動投信は入っていません。iDeCoで米国高配当系がほしい場合は、米国株式インデックスや高配当ETFを組み合わせる工夫が必要です。

Q. 元本割れする可能性はある?

A. あります。SCHDは高配当ETFではあるものの、株式投資なので株価変動リスクがあります。リーマンショック級の暴落が起きれば、一時的に元本割れすることもあります。長期保有での回復を信じて積立するのが基本戦略です。

Q. SCHDが好調な今のうちに一括投資すべき?

A. 20代会社員は積立投資が原則です。一括投資はタイミングで成績が大きく変わるので、ドルコスト平均法で時間分散する方がリスクが低いです。

まとめ|2026年のSCHD連動投信の選び方

最後にこの記事の要点をまとめます!

国内3大SCHD連動投信の概要

| ファンド | 信託報酬 | 分配月 |

|---|---|---|

| 楽天SCHD | 0.1238% | 1・4・7・10月 |

| SBI-SCHD | 0.1227% | 3・6・9・12月 |

| Tracers SCHD | 0.21% | 2・5・8・11月 |

タイプ別おすすめ

- 楽天証券派 → 楽天SCHD

- SBI証券派 → SBI-SCHD

- 毎月配当派 → 3本組み合わせ

- 本家ETF派 → マネックス証券でVYM・HDV

3つの注意点

1. 本家SCHDとの完全一致ではない 2. 分配金は課税対象(NISA以外) 3. 純資産が小さいファンドは早期償還リスクあり

SCHD連動投信は、日本円から本家SCHDの戦略に乗れる画期的な投信です。20代会社員にとって、新NISAで配当を受け取りながら長期積立できる魅力的な選択肢ですよ!

「自分の証券会社で買えるSCHDを、新NISAでコツコツ積み立てる」が、2026年現在のベストプラクティスです。今日から、SCHDで配当生活への第一歩を踏み出してみてくださいね!

SCHD連動投信+本家ETF両方狙うならマネックス証券

楽天SCHDも本家VYM・HDVも全部買える/米国ETF買い放題プログラム

dカード積立で最大1.1%還元/買付為替手数料0銭

口座開設・維持費はすべて無料です

関連記事

SCHD関連の戦略をさらに深掘りしたい方は、こちらもどうぞ👇

- ▶ 【2026年最新】VYM完全ガイド|配当利回り3%・連続増配の本命ETFを徹底解説

- ▶ 【SCHD vs VYM vs HDV】米国高配当ETF徹底比較|20代FIRE民は増配率13%のSCHDが最強

- ▶ 【2026年新登場】楽天SCHD完全解説|本家SCHDとの違い・月3万×30年で6,800万到達シミュレーション

※本記事は2026年6月時点の公式情報・各種データをもとに作成しています。信託報酬・純資産・分配額は変動するため、最新情報は各社公式サイトでご確認ください。投資判断はご自身の責任で行ってください。

コメント