こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!将来の教育資金準備として、2027年1月復活のこどもNISAを徹底リサーチしました。

読者

読者2027年1月にこどもNISAが復活するって聞いた!何が変わるの?

読者0歳から積立して、大学資金になる?1,000万円作るのに月いくら必要?

2027年1月から復活する「こどもNISA」、子育て世帯にとって超ビッグニュースですよね!0歳から月3万円積立すれば18年後に1,036万円達成できる、革命的な制度です!

- 2027年1月施行(18歳未満が対象)

- 年間枠100万円(つみたて/成長投資枠合算)

- 運用益18年間非課税(成人後は新NISAに自動移行)

- 月3万円×18年で約1,036万円達成(年利7%想定)

筆者2016年に廃止されたジュニアNISAより、新しいこどもNISAは「年間枠が大幅増額」で使いやすい設計です!

| 月積立 | 元本 | 18年後資産 | マイルストーン |

|---|---|---|---|

| 1万円 | 216万 | 約345万 | 国公立大4年分 |

| 2万円 | 432万 | 約690万 | 私立文系4年分 |

| 3万円 | 648万 | 約1,036万 | 私立理系4年分 |

| 5万円 | 1,080万 | 約1,725万 | 医学部含む |

※年利7%・複利逆算式。0歳から18歳までの積立シミュレーション。

- 「子供名義」で開設→ 親の口座と切り分け必須

- 引出は18歳以降推奨→ 早期引出は機会損失大

- 親の所得控除はなし→ 親のNISA枠を圧迫しない

- 2027年1月復活こどもNISAの全制度内容(年100万・18年非課税)

- 月積立別18年後シミュレーション(月1〜5万で345〜1,725万)

- 0歳から教育資金1,036万円を作る具体手順

- ジュニアNISAとの違いと進化ポイント

- こどもNISA活用の注意点(口座開設・引出タイミング)

2027年1月の復活に備えて、こどもNISAを徹底活用しましょう!それでは早速、制度内容を詳しく解説します👇

結論|こどもNISA 2027年復活の3行サマリー

- 2027年1月から開始予定(0〜17歳の子ども名義で口座開設可能)

- 年間60万円・総額600万円の非課税投資枠、非課税保有期間は無期限の方向

- 0歳から月3万円積立で18歳時に約1,036万円(年5%運用・複利計算)

2024年に廃止されたジュニアNISAが、より使いやすい形で復活!20代のうちに子どもがいる方は、今のうちに証券口座を開設して準備しておくのがおすすめです!

こどもNISAとは?基本情報を3分で理解

こどもNISAは、2026年度税制改正で創設が決定した、未成年向けの新しいNISA制度です。2027年1月開始予定で、0〜17歳の子ども名義で投資ができるようになります。

基本スペック(2026年5月時点・想定):

| 項目 | こどもNISA |

|---|---|

| 対象年齢 | 0〜17歳 |

| 年間投資枠 | 60万円(つみたて投資枠相当) |

| 非課税保有限度額 | 600万円 |

| 非課税保有期間 | 無期限の方向で検討 |

| 投資対象商品 | つみたて投資枠と同様(長期積立向きの投資信託) |

| 口座開設者 | 親権者が代理で開設、子ども名義 |

| 18歳到達時 | 成人向けNISA(1,800万円枠)に自動移行 |

※詳細は2026年中に各証券会社のシステム準備と最終的な制度確定を経て、2027年1月から運用開始予定です。

旧ジュニアNISAとの違い|3つの大改善

2024年に廃止されたジュニアNISAは、使い勝手の悪さで不人気でした。こどもNISAはその反省を活かして大幅に改善されています!

| 項目 | 旧ジュニアNISA | こどもNISA(2027年〜) |

|---|---|---|

| 非課税保有期間 | 原則5年 | 無期限の方向 |

| 払出し制限 | 18歳まで原則不可(払出すと過去の運用益も課税) | 12歳以降は教育費等で払出し可 |

| 年間投資枠 | 80万円 | 60万円 |

| 非課税保有限度額 | 制度の都合で実質縮小 | 明確に600万円 |

特に注目すべきは「払出し制限の緩和」。旧ジュニアNISAは「18歳まで一切引き出せない」が最大の不評ポイントでしたが、こどもNISAは12歳以降なら教育費等の用途で引き出し可能になります(親権者の手続きと本人同意が必要)。

0歳から始めると最強の理由|複利シミュレーション

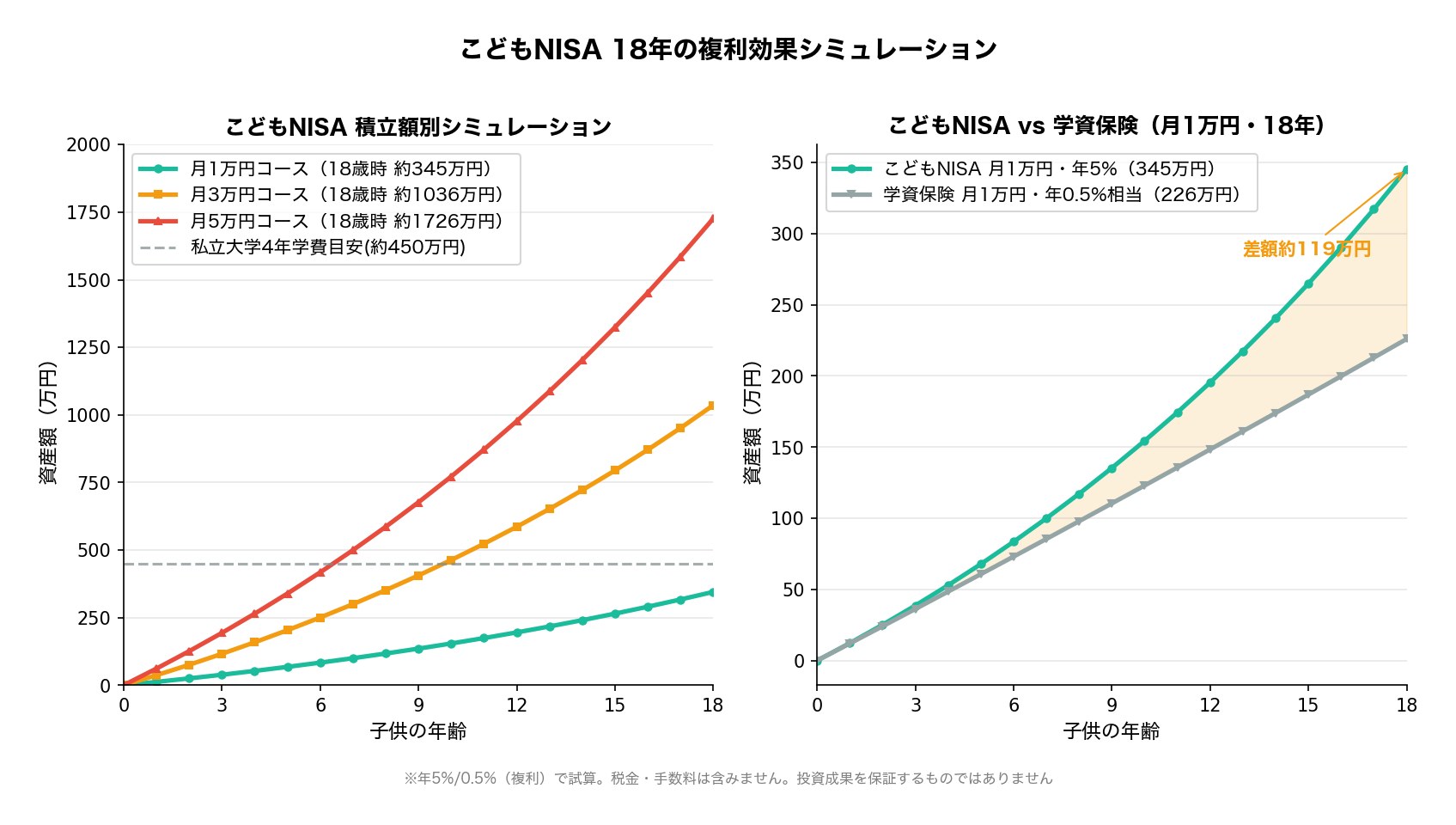

こどもNISA最大の魅力は「18年という超長期で複利が効く」こと。具体的にシミュレーションしてみましょう(年5%運用・複利計算)!

シミュ①|月1万円コース(控えめ・元本216万円)

- 18年間の積立額:216万円

- 18歳時の資産:約345万円

- 運用益:約129万円

月1万円なら20代パパママでも無理なく続けられる金額。これだけで大学入学時に約345万円。私立大学4年間の学費(約450万円)の大部分をカバーできます!

シミュ②|月3万円コース(標準・元本648万円)

- 18年間の積立額:648万円

- 18歳時の資産:約1,036万円

- 運用益:約388万円

月3万円積み立てれば、大学+大学院または海外留学も視野に入る教育資金が完成!運用益だけで約388万円という威力です。

シミュ③|月5万円コース(積極・元本1,080万円)

- 18年間の積立額:1,080万円

- 18歳時の資産:約1,726万円

- 運用益:約646万円

※年60万円までが非課税枠なので、月5万円積立は非課税枠フル活用のケース。総額1,000万円超を非課税で運用できます!

学資保険と比較|こどもNISAが圧倒的に有利

「教育資金は学資保険で…」と考える方も多いですが、こどもNISAの方が圧倒的に有利です。

| 比較 | こどもNISA(年5%想定) | 学資保険(返戻率105%程度) |

|---|---|---|

| 月1万円×18年 | 約345万円 | 約226万円 |

| 運用益(差) | 約129万円 | 約10万円 |

| 柔軟性 | ◎(途中で減額・増額可) | ×(解約すると元本割れ) |

| リスク | ○(元本割れリスクあり) | ◎(基本元本確保) |

同じ月1万円×18年で約119万円の差!学資保険は元本確保の安心感はありますが、現在の低金利時代では増えない教育資金になりがちです。

もちろん投資には元本割れリスクがありますが、18年の長期分散投資なら統計的に元本割れリスクは大きく下がるのが歴史的事実。FIRE民の長期目線なら、こどもNISA一択です!

こどもNISAにおすすめの証券口座2選

こどもNISAの口座開設は2027年からですが、親自身の証券口座は今のうちに作っておくのが鉄則。なぜなら、こどもNISAの口座開設は親の口座を保有している証券会社で行うのが一般的だからです。

「2027年に急いで口座開設→システム準備が間に合わない」というリスクを避けるためにも、今のうちに準備しましょう!

①|マネックス証券|クレカ積立3.1%還元で20代パパママに最適

マネックス証券は、私もサブ口座として使っている20代パパママに最適な証券会社です。

マネックス証券の強み:

- クレカ積立の還元率が最大3.1%(dカード PLATINUM)と業界トップクラス

- IPO完全平等抽選で20代でも当選チャンスあり

- 米国株5,000銘柄超の豊富なラインナップ

- 銘柄スカウター等の分析ツールが充実

- 口座開設・維持費は完全無料

こどもNISA運用開始後も、クレカ積立のポイント還元で年間数万円分のポイントが貯まるのは大きなメリット。18年積み立てれば数十万円のポイント差になりますよ!

クレカ積立最大3.1%還元・IPO完全平等抽選・米国株5,000銘柄超。今のうちに口座開設してこどもNISAの準備を始めましょう!

②|楽天証券|楽天経済圏のパパママに最適

楽天証券は、総合口座開設数1,400万を超える国内最大級のネット証券です(※2026年4月時点・楽天証券発表)。楽天市場など楽天経済圏をよく使う20代パパママと相性抜群です!

楽天証券の強み:

- 楽天カードのクレカ積立で0.5〜1%のポイント還元(カード種別・銘柄により異なる)

- 貯まった楽天ポイントで投資信託が買える(ポイント投資)

- 日本株の売買手数料が0円(ゼロコース)

- 口座開設・維持費は完全無料

「日々の買い物で貯めた楽天ポイントを、そのまま子どもの教育資金づくりに回したい」というパパママには楽天証券がぴったりですよ!

マネックス vs 楽天証券|どっちを選ぶ?

| こんな人 | おすすめ |

|---|---|

| クレカ積立でポイント還元を最大化したい | マネックス証券 |

| IPOにも挑戦してみたい | マネックス証券 |

| 楽天ポイントを貯めて使いたい | 楽天証券 |

| 米国株を細かく分析しながら運用したい | マネックス証券 |

| 日本株の売買手数料を抑えたい | 楽天証券 |

両方とも口座開設・維持費は無料なので、迷ったら両方作って使い分けるのが正解です!

こどもNISAの始め方|3ステップで準備

ステップ①|親の証券口座を今のうちに開設

まずは親自身の証券口座を開設しましょう。こどもNISAの開設は2027年からですが、親の口座を保有している証券会社で開設するのが基本です。2027年に急いで準備するより、今のうちに余裕を持って進める方が安心ですよ!

ステップ②|2027年1月のスタートを待つ

各証券会社が2026年中にシステム準備を進めるので、2027年1月の制度開始に合わせて公式案内が出ます。マネックス証券・楽天証券といった主要ネット証券も対応が見込まれるので、口座開設者には案内が届くはずです。

ステップ③|こどもNISA口座を開設→積立スタート

2027年1月以降に子ども名義のこどもNISA口座を開設。マイナンバーカードや住民票等の本人確認書類が必要になる見込みです。あとは月3万円程度の積立設定をして、放置するだけ!

こどもNISAの注意点3つ

注意①|元本割れリスクは存在する

こどもNISAは投資なので、元本割れリスクがあります。学資保険のような元本保証はありません。ただし、18年の長期分散投資なら歴史的に元本割れ確率は大きく下がる(S&P500の15年保有では過去ほぼ元本割れなし)のが現実です。

注意②|12歳未満の払出しは原則不可

0〜11歳の期間は災害時等の例外を除いて払出し不可。「急に大きな出費が必要」という時には使えないので、生活防衛資金は別途確保する必要があります。

注意③|贈与税の課題(年110万円超で課税の可能性)

こどもNISAの資金は親から子への贈与と見なされる可能性があります。1年あたり110万円を超える贈与には贈与税が発生するため、月5万円フル投資(年60万円)でも基本的には非課税の範囲内ですが、税制の最終決定を待つ必要があります。

2027年1月の正式運用までに細則が確定するので、その時点で最新情報を確認してから運用を始めましょう!

よくある質問(FAQ)

- こどもNISAはいつから始まりますか?

2027年1月開始予定です。2026年中に法律の成立と各証券会社のシステム準備が行われ、2027年1月から正式運用が始まる見込みです。最新の情報は各証券会社・金融庁の公式発表をご確認ください。

- 既存の新NISAと併用できますか?

はい、併用可能です。親自身の新NISA口座(年360万円・総額1,800万円)と、子ども名義のこどもNISA口座(年60万円・総額600万円)は別枠なので、家族全体で大きな非課税枠を活用できます。

- 2027年まで待つ必要がありますか?すぐ教育資金を始めたい場合は?

2027年までは、親の新NISA枠で代わりに運用するのがおすすめです。子どもの教育資金を意識した銘柄(S&P500やオルカン等のインデックス)を親のNISA口座で積み立てて、2027年からはこどもNISAに切り替える、という運用が現実的です。

- 学資保険は解約してこどもNISAに乗り換えるべき?

既加入の学資保険は解約による元本割れリスクを慎重に検討する必要があります。中途解約は損失が出ることが多いので、満期まで継続するか、追加分はこどもNISAで運用するというハイブリッド戦略が現実的です。

まとめ|2027年1月に備えて今のうちに口座開設しよう

この記事のポイントをまとめると:

- こどもNISAは2027年1月開始予定(0〜17歳・年60万・総額600万・非課税期間無期限の方向)

- 0歳から月3万円積立で18歳時に約1,036万円(年5%・複利・運用益約388万円)

- 旧ジュニアNISAより払出し制限が大幅緩和(12歳以降は教育費等で引出可)

- 学資保険より圧倒的に有利(月1万×18年で約119万円の差)

- おすすめ口座はマネックス証券(クレカ積立3.1%)と楽天証券(楽天ポイント投資)

- 2027年1月の開始に備えて、今のうちに親の証券口座を開設しておくのが鉄則

子どもの教育資金は「いつから始めるか」が運用結果を大きく左右します。2027年1月のスタート直後から最大限活用するために、今のうちにアクションを起こしましょう!

マネックス証券ならクレカ積立3.1%+IPO抽選、楽天証券なら楽天ポイントが貯まる・使える。2027年1月のこどもNISA開始に備えて、両方とも開設しておきましょう!