こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!FIREの闇まで含めて調査・検討して、現実的なサイドFIRE戦略を実践しています。

読者

読者FIREやめとけって声もあるけど、実際どうなの?挑戦して後悔した人もいる?

読者FIREの闇って何?落とし穴を回避してFIREを成功させる方法はある?

「FIREはやめとけ」という意見、SNSやYouTubeでよく見ますよね…!実際、安易にFIREを目指すと5つの落とし穴に陥ります。でも対策を知れば失敗を避けてFIRE達成できるんです!

完全FIREは確かに失敗リスクが高い。でもサイドFIREなら現実的!

「FIREやめとけ」の正体は完全FIREの闇。社会的孤立・暴落リスク・物価上昇など5つの落とし穴がある。これらをサイドFIRE(半リタイア)で回避すれば、20代から十分達成可能です!

筆者FIREの「闇」を知った上で目指せば、リスク回避できて成功率激増します!

| 落とし穴 | 対策(サイドFIRE) |

|---|---|

| ①社会的孤立 | 副業・パートで社会との繋がり維持 |

| ②暴落リスク | バケツ戦略・現金1年分キープ |

| ③物価上昇 | 株式比率高め・配当再投資 |

| ④健康保険・税金負担 | 国民健康保険シミュ・iDeCo継続 |

| ⑤生きがい喪失 | 趣味・副業を退職前から準備 |

- 「資産だけ準備」で生活設計なし→ 達成後に虚無感に襲われる

- 「家族の理解なし」で強行→ 配偶者と価値観のズレで離婚も

- 「健康・趣味の準備ゼロ」→ 時間があっても生きがいなし

- 「FIREやめとけ」の正体(完全FIRE vs サイドFIRE)

- FIREの5つの落とし穴と具体的な対策

- FIRE失敗者の共通点と回避方法

- 20代から始めるサイドFIRE戦略(リスクを最小化する道筋)

- 達成後の人生設計(生きがい・家族・健康の準備)

FIREの闇を理解した上で、現実的な道を選びましょう!それでは早速、5つの落とし穴と対策を詳しく解説します👇

結論|完全FIREはリスクが大きい。でもサイドFIREなら話は変わる

先に私の結論をお伝えします。

「完全FIRE」は確かにリスクが大きい。でも「サイドFIRE」なら、ほとんどのリスクを回避できる。

完全FIREとは、一切働かずに資産の運用益だけで生活するスタイル。一方、サイドFIREは好きな仕事や副業で月5〜10万円ほど稼ぎつつ、残りを運用益でまかなう方法です。

今回調べてみて、「FIREやめとけ」と言われる理由の大半は完全FIREのリスクであり、サイドFIREなら回避できるものばかりだと分かりました。

なぜそう考えるのか、具体的に見ていきましょう!

「FIREやめとけ」と言われる5つの理由

FIREを調べるほど出てくる「やめとけ」の声。なぜこんなにネガティブな意見が多いのか、主な5つの理由を整理しました。

① 暴落で資産が一気に減る(シーケンスリスク)

これ、調べてみて一番怖いと思ったリスクです。

「シーケンスリスク」とは、FIRE直後に暴落が来ると、資産の回復が極めて困難になるリスクのこと。たとえば5,000万円でFIREした直後に30%の暴落が来ると、資産は一気に3,500万円に。そこから年200万円を取り崩し続けると、資産がどんどん目減りしていきます。

積み立て中の暴落は「安く買えるチャンス」ですが、取り崩し中の暴落は「致命傷」になりかねません。ここが決定的に違うんです!

② 社会的に孤立して「暇」に負ける

意外かもしれませんが、FIRE達成者が一番つらいと語るのはお金の問題ではなく「孤独」と「暇」です。

会社を辞めれば、毎日顔を合わせる同僚も、ランチ仲間も、仕事後の飲み友達もいなくなります。平日の昼間に一人で過ごす時間が急増し、「自分は社会に必要とされていないんじゃないか」と感じる人が少なくないそうです。

実際に、FIRE達成後わずか2年で会社員に戻った方は、FIREで失ったものとして「人とのつながり」「仕事の充実感」「安定したキャッシュフロー」の3つを挙げています。

③ 想定外の出費で計画が崩壊する

FIRE計画は「年間支出×25倍」で計算するのが定番ですが、人生はそんなにシンプルじゃないですよね。

- 結婚・出産

- 子どもの教育費(大学まで1人あたり約1,000万円)

- 住宅購入・リフォーム

- 親の介護費用

- 大きな病気やケガ

これらのライフイベントは金額が大きいうえに、タイミングを選べません。想定外の出費が一度でも来ると、FIRE計画が根本から崩れるリスクがあります。

④ 社会保障(健康保険・年金)が激減する

会社員を辞めると、手厚かった社会保障が一気に薄くなります。これは意外と見落としがちなリスクです!

健康保険:会社負担の半額がなくなり、国民健康保険は全額自己負担。傷病手当金や出産手当金もなくなります。

年金:厚生年金から国民年金に切り替え。将来の受給額は大幅ダウン。

雇用保険:失業給付や育休手当の対象外に。

たとえば厚生年金加入30年の会社員の年金月額は約15万円ですが、国民年金のみだと約6.5万円。月7〜8万円の差が老後ずっと続きます。これをFIRE資産でカバーする計算をしている人は少ないんじゃないでしょうか。

⑤ 一度辞めるとキャリア復帰が困難

「FIREがダメだったら、また働けばいい」と考えがちですが、そんなに甘くないという声が多いです。

数年のブランクがあると、転職市場での評価は確実に下がります。特にIT業界などスキルの陳腐化が早い分野では、ブランク期間に比例して選択肢が狭まるのが現実。「いつでも戻れる」は幻想かもしれません。

FIRE「卒業」する人が増えている理由

最近SNSやYouTubeで「FIRE卒業しました」という報告が増えていますよね。その理由を調べると、意外にもお金が尽きたからではないケースが大半でした。

FIRE卒業の主な理由は次のとおりです。

- 孤独に耐えられなかった(社会との接点がなくなった)

- 暇すぎて自己肯定感が下がった(「社会に不要な人間」感)

- 消費的な趣味に飽きた(旅行やゲームも数ヶ月で飽きる)

- 家族との関係が悪化した(パートナーの理解が得られない)

- やりがいを求めて仕事に戻った(もう一度挑戦したくなった)

つまり、FIREの最大の敵はお金ではなく「生きがいの喪失」なんです。これは衝撃でした。

この事実を知ったとき、「じゃあ完全に働くのをやめるのではなく、好きな仕事だけ続ける形が理想なのでは?」と考えるようになりました。それがまさにサイドFIREの考え方です。

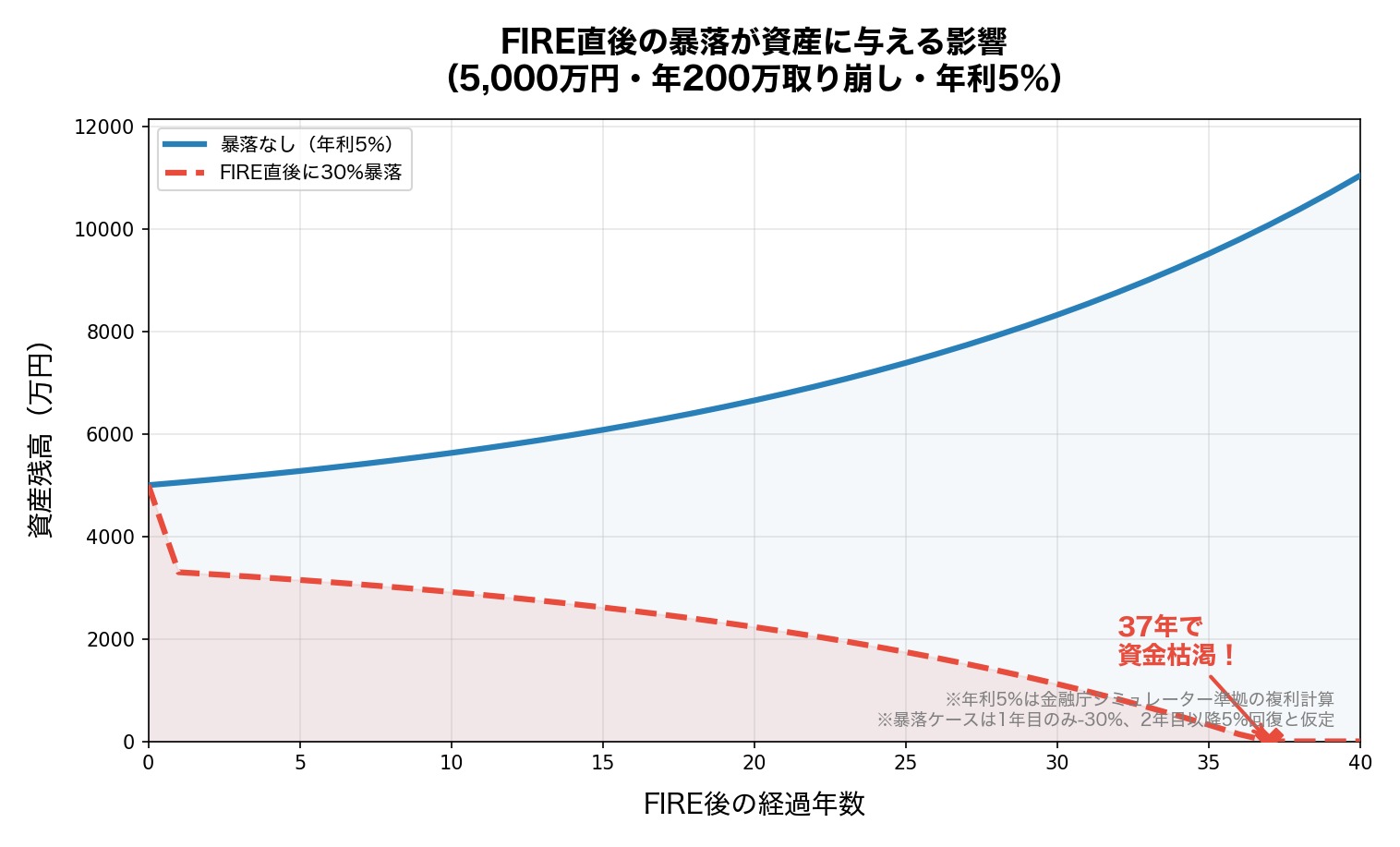

暴落が来たらどうなる?5,000万円FIREのシミュレーション

「FIREやめとけ」の理由で最もインパクトがあるシーケンスリスク。実際にシミュレーションしてみました。

条件:5,000万円でFIRE、年間200万円取り崩し(月約17万円)、年利5%運用。「FIRE直後に30%暴落」した場合としなかった場合を比較します。

| 経過年数 | 暴落なし | FIRE直後に30%暴落 |

|---|---|---|

| 0年(FIRE時) | 5,000万円 | 5,000万円 |

| 1年後 | 5,050万円 | 3,300万円 |

| 5年後 | 5,276万円 | 3,149万円 |

| 10年後 | 5,629万円 | 2,914万円 |

| 20年後 | 6,653万円 | 2,231万円 |

| 30年後 | 8,322万円 | 1,119万円 |

| 37年後 | 10,081万円 | 0円(枯渇) |

※年利5%は金融庁シミュレーター準拠の複利計算。暴落ケースはFIRE1年目のみ-30%、2年目以降は年利5%で回復と仮定。

暴落なしのケースでは資産が増え続けるのに対し、暴落ありのケースでは37年で資産がゼロになります。たった1回の暴落のタイミングで、これほど結果が変わるんです。

30歳でFIREして37年後は67歳。年金だけで暮らさなければならない状況は、かなり厳しいですよね……。

FIREを目指す私がたどり着いた結論|サイドFIREが最適解

ここまで調べてきて、「完全FIREのリスクは確かに大きい」と感じました。でも、だからFIRE自体を諦めるのはもったいない!

なぜなら、サイドFIREなら5つのリスクをほぼすべて解消できるからです。

| リスク | 完全FIRE | サイドFIRE |

|---|---|---|

| 暴落リスク | 取り崩しを止められない | 副収入で取り崩しを減らせる |

| 社会的孤立 | 人間関係が激減 | 仕事を通じた交流を維持 |

| 想定外の出費 | 資産から全額補填 | 労働収入で対応可能 |

| 社会保障の減少 | 国民年金のみ | 働き方次第で厚生年金を維持 |

| キャリア中断 | ブランクが長くなる | スキル・実績が途切れない |

しかも、サイドFIREなら必要資産が半分以下になります。

たとえば生活費が月20万円(年240万円)の場合:

- 完全FIRE:240万円 × 25倍 = 6,000万円

- サイドFIRE(副収入月10万):120万円 × 25倍 = 3,000万円

3,000万円なら、月10万円をS&P500に15年積み立てれば届く金額です(年利5%で約2,648万円+ボーナス投資等で到達可能)。20代から始めれば40歳前後でサイドFIREが見えてきます。

私自身、これを知ってから「完全FIREではなくサイドFIRE」に目標を切り替えました。会社を辞めるのがゴールじゃなくて、「働くかどうかを自分で選べる状態」がゴールなんですよね。

サイドFIRE実現のために今日からできる3つのアクション

「サイドFIREが現実的なのは分かった。じゃあ何から始めればいいの?」という方へ、今日からできることを3つ紹介します!

① 新NISAで毎月の積立投資を始める

サイドFIREの土台は投資による資産形成です。2024年から始まった新NISAなら、年間360万円まで非課税で投資できます。

まずは月3万〜5万円からでOK!私はS&P500のインデックスファンドを楽天証券で毎月積み立てています。大事なのは「始めること」と「続けること」です!

米国株・投資信託の品揃えが豊富で、NISA口座の銘柄分析ツールが充実。サイドFIRE資産の土台づくりに最適です。

② 固定費を見直して投資原資を増やす

投資に回すお金を増やすなら、まず固定費の見直しが効果的です。一度見直せばずっと節約が続くので、めちゃくちゃコスパがいいんですよね!

- スマホ代:大手キャリア → 格安SIMで月5,000〜8,000円削減

- 保険:不要な保険を解約して月3,000〜10,000円削減

- 電力会社:乗り換えで年1〜2万円削減

- サブスク:使っていないサービスを整理

これだけで月1〜2万円浮く可能性があります。浮いた分をそのままNISAに回せば、サイドFIREが確実に近づきますよ!

格安SIMの選び方は、こちらの記事で詳しく解説しています。

③ 副業で月5万円の収入源を育てる

サイドFIREの「サイド」の部分、つまり副収入の柱を今のうちから育てておくことが大切です。

月5万円の副収入があれば、サイドFIRE後に必要な取り崩し額が年60万円減り、必要資産は1,500万円も少なくて済みます。

- ブログ・アフィリエイト

- Webライティング

- プログラミング・Web制作

- せどり・物販

- スキル販売(ココナラなど)

本業で安定収入を得ながら副業で月5万円を稼ぐ。この「二刀流」が、サイドFIREへの一番現実的なルートだと私は考えています!

よくある質問

まとめ|「やめとけ」の声を正しく受け止めて、賢くFIREを目指そう

今回、「FIREやめとけ」の声を徹底的に調べて分かったことをまとめます。

- 「FIREやめとけ」の理由は暴落リスク・社会的孤立・社会保障の減少・想定外の出費・キャリア中断の5つ

- FIRE「卒業」の最大の原因はお金ではなく孤独と暇

- FIRE直後の暴落(シーケンスリスク)は資産を枯渇させる可能性がある

- これらのリスクはサイドFIREならほぼ回避できる

- サイドFIREなら必要資産も半分以下で、20代から十分に目指せる

「FIREはやめとけ」という声には、正しい指摘もたくさん含まれています。でも、それは「目指すな」という意味ではなく、「リスクを知った上で賢く目指せ」というメッセージだと私は受け取りました。

私自身は「完全FIREではなくサイドFIRE」に切り替えて、40歳で「働くかどうかを自分で選べる自由」を手に入れることを目標にしています。

まずは新NISAで積立を始めて、固定費を見直して、副業を育てる。地道ですが、これが一番確実な道だと信じています!一緒にがんばりましょう!

※本記事の情報は2026年5月時点のものです。投資にはリスクが伴います。最終的な判断はご自身の責任で行ってください。FIREに関する具体的な相談は、ファイナンシャルプランナーなどの専門家にご相談ください。

コメント