こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!結論を先に言うと、私はS&P500派。月10万円を継続積立中です!

読者

読者オルカンとS&P500、結局どっちがいいの?2大人気で迷う!

読者過去のリターンとリスク、どっちが20代に向いてる?

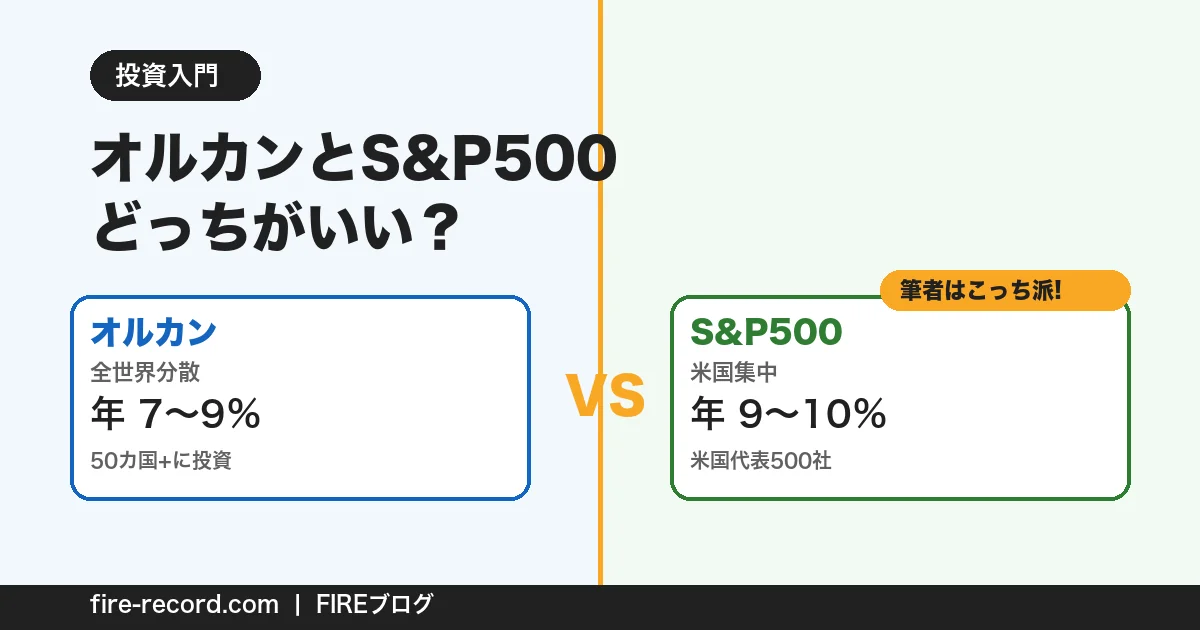

新NISA投資先で2大人気のオルカンとS&P500。どちらも素晴らしいけど、特性が違うので明確な選択基準があります!

過去30年でS&P500の方が約20%リターン上回る!

月3万円×30年なら、S&P500:約3,500万/オルカン:約2,900万。600万円の差!リスクは少し高いけど、20代の長期運用なら回復力のあるS&P500が有利!

筆者「米国一強」が続くならS&P500、「分散を効かせたい」ならオルカン!どちらも正解です!

| 項目 | オルカン | S&P500 |

|---|---|---|

| 投資対象 | 全世界株式 | 米国大型株500 |

| 米国比率 | 約60% | 100% |

| 過去20年平均 | 年7〜9% | 年9〜11% |

| 信託報酬 | 0.05775% | 0.09372% |

| 月3万×30年 | 約2,900万 | 約3,500万 |

| リスク | 中 | 中〜高 |

両方持つメリット:分散効果+リバランス機会。デメリット:オルカン60%が米国株なので米国比率80%超になり分散効果激減!どちらか1本に集中、もしくは新興国+先進国+日本の3本構成が現実解!

- オルカン vs S&P500の徹底比較(リターン・リスク・コスト)

- 20代にS&P500がおすすめな3つの理由

- 両方持ちのメリット・デメリット(米国偏重リスク)

- S&P500派の私のリアル運用(月10万円積立2年で評価額)

- 暴落時の対処法(過去30年データの教訓)

あなたに合う1本を選びましょう!それでは早速、徹底比較を詳しく解説します👇

【結論】筆者はS&P500派!理由は”歴史的にリターンが高いから”

冒頭でもお伝えした通り、私は新NISAでS&P500(正確にはeMAXIS Slim 米国株式(S&P500))を積立しています!

なぜS&P500を選んだのか?

理由は以下の3つです!

①過去のリターンが明確に高い

過去20年の年平均リターンを比べると、

- S&P500:年約9〜10%(配当込み)

- オルカン:年約7〜9%(配当込み)

年1〜2%の差ですが、20年30年の複利で考えると、最終的な資産額にかなりの差が出るんです!

②FIRE達成スピードを優先したい

私の目標は40歳までのFIRE!少しでもリターンが高い方に期待したいというのが正直な気持ちです。

もちろんこれは未来を保証するものじゃないので、「高リターン=高リスク」も理解しています。

③アメリカの経済成長を信じている

GAFA・テスラ・NVIDIAなど、世界を動かす企業はアメリカから生まれているのが現実。人口も先進国で唯一増え続けているし、イノベーションの中心もアメリカ。

「今後もアメリカは成長し続けるんじゃないか」と考えて、S&P500を選びました。

でもオルカンも全然アリ!

ただ正直に言うと、オルカンも超魅力的なんですよね…!

オルカンは「全世界の株にまるっと投資できる」という圧倒的な分散性が武器。もし将来アメリカの成長が鈍化しても、成長する国に自動で比重が移っていくって設計の賢さ!

長期(20年以上)ならぶっちゃけどっちでもOK、というのが私の率直な感想です!

迷ったら、「自分がどっちを信じるか」で決めちゃって大丈夫!

しかし、それでもどっちか選べない…という方はオルカンでいいと思います!

💡 「私もS&P500(または オルカン)を買いたい!」という方へ

まずは新NISA口座が必要です!手数料ゼロ・取扱商品数トップのネット証券ならSBI証券か楽天証券のどちらかで間違いなし!

オルカンとS&P500、それぞれの基本をおさらい

結論から入りましたが、念のため両方の基本を復習しておきましょう!

S&P500とは?

S&P500は、アメリカを代表する500社の株式に投資する指数のこと!

- Apple、Microsoft、Amazon、Google(Alphabet)など世界的企業がずらり

- 米国株式市場の時価総額の約80%をカバー

- 連動する代表的な投信:eMAXIS Slim 米国株式(S&P500)

オルカン(全世界株式)とは?

オルカン(正式名:eMAXIS Slim 全世界株式(オール・カントリー))は、世界50カ国以上の株式にまるっと投資する商品!

- 先進国23カ国+新興国24カ国を網羅

- 構成比:アメリカ約60%/日本約5%/先進国約24%/新興国約8%

- 「これ1本で世界中に分散」が最大の売り

一枚でわかる!超ざっくり比較表

| 項目 | S&P500 | オルカン |

|---|---|---|

| 投資先 | 米国の代表500社 | 世界50カ国+の株 |

| 米国比率 | 100% | 約60% |

| 特徴 | リターン重視 | リスク分散 |

| 過去20年リターン | 年約9〜10% | 年約7〜9% |

| 信託報酬(eMAXIS Slim) | 年0.09372% | 年0.05775% |

| 新NISA対応 | ◎ | ◎ |

信託報酬は実はオルカンの方が安い!でもリターンでS&P500が優勢、って感じですね。

リターン比較:過去20年の年平均利回り

「年1〜2%の差とか誤差でしょ?」って思うかもしれませんが、これ複利で考えると全然違います!

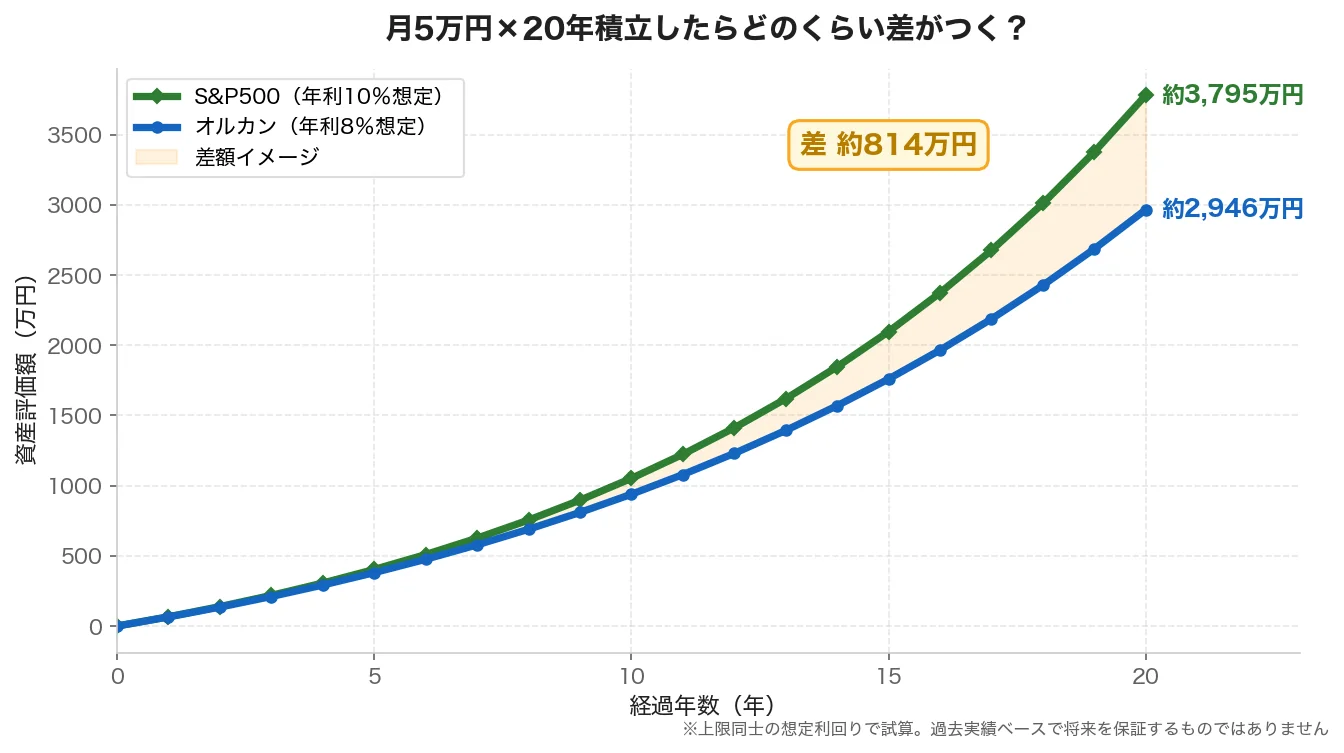

月5万円ずつ20年間積立した場合で比較してみましょう!

| 商品 | 想定利回り | 20年後の資産 |

|---|---|---|

| S&P500 | 年10% | 約3,795万円 |

| オルカン | 年8% | 約2,946万円 |

その差なんと約850万円!!!

※これは上限同士(S&P500の10%とオルカンの8%)で比較したケース。実際は両方とも平均リターンに幅があるので、少なめに見積もれば500万円前後の差になることもあります。それでも大きな差ですよね!

もちろんこれは過去実績ベースなので未来を保証するものじゃないですが、FIREを目指す身としては無視できない差ですよね!

短期のリターンで見ても…でも勝ち負けは年次で変わる

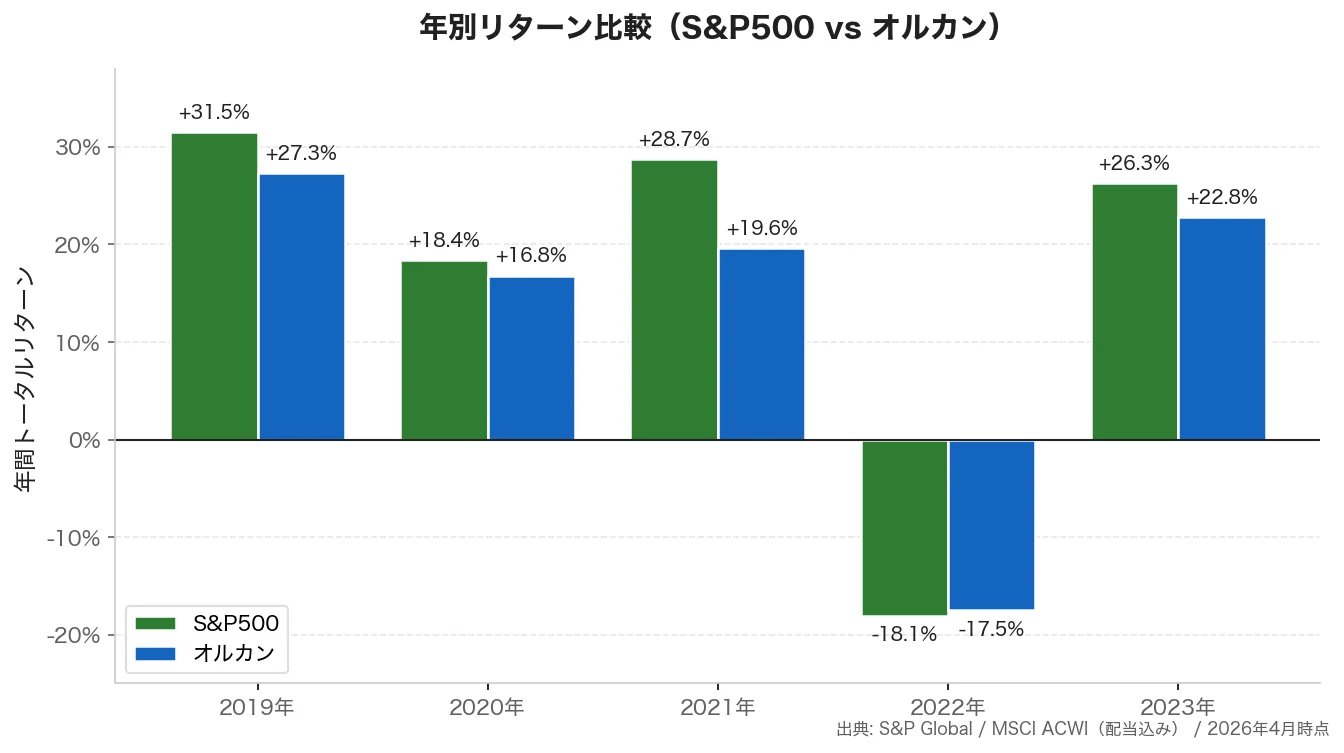

直近の年別リターンを比較すると:

| 年 | S&P500 | オルカン |

|---|---|---|

| 2019年 | +31.5% | +27.3% |

| 2020年 | +18.4% | +16.8% |

| 2021年 | +28.7% | +19.6% |

| 2022年 | -18.1% | -17.5% |

| 2023年 | +26.3% | +22.8% |

上昇相場ではS&P500が勝ちがちですが、2022年のような下落相場ではオルカンがわずかに勝つ年もあります!

差は勝っても負けても1〜4%程度で、どちらかが圧勝するわけじゃないのもポイント。ここからも「長期の複利で積み上がると大きな差になる」ことが見えますね!

リスク比較:米国一極集中 vs 世界分散

リターンだけ見るとS&P500圧勝ですが、リスクを見るとまた違った景色が見えます!

S&P500のリスク:米国一極集中

S&P500の最大のリスクは「アメリカがコケたら終わる」こと!

- 世界の覇権が中国やインドに移ったら?

- アメリカ経済が長期停滞したら?(日本の失われた30年みたいに…)

- 地政学リスク(戦争・政変)が起きたら?

「アメリカが成長し続ける」という前提が崩れた場合、他の逃げ場がないのがS&P500の弱点。

オルカンのリスク:分散してるようで…

一方オルカンは「全世界に分散してるからリスク低い!」と思いきや、中身の約6割がアメリカ株なんです!

つまり、S&P500がコケる時は結局オルカンもかなり影響を受けるということ。

実際、2008年のリーマンショックではS&P500:-37%/オルカン:-40%とオルカンの方が深く下落した年もあります!(新興国の影響も大きかった)

結論:リスクの「質」が違う

| リスク軸 | S&P500 | オルカン |

|---|---|---|

| 米国不況耐性 | × 弱い | △ 若干マシ |

| 新興国成長の恩恵 | × 受けにくい | ○ 受けやすい |

| 為替リスク | ○(ドルのみ) | ×(多通貨) |

| ショック時の下落 | -37%前後 | -40%前後 |

「米国を信じる」ならS&P500、「世界を信じる」ならオルカン、ってことになりますね!

さらに重要:オルカンの約60%はアメリカ株

ちなみにオルカンは中身の約60%がアメリカ株なので、「オルカンで分散してれば安心」と思っても結局アメリカの影響はかなり受けます!

米国以外の4割(先進国+新興国)が下支え・リバランス効果を発揮しますが、米国株が暴落する局面ではオルカンも一緒に下落するのは避けられない点は押さえておきましょう!

どっち派?タイプ別診断

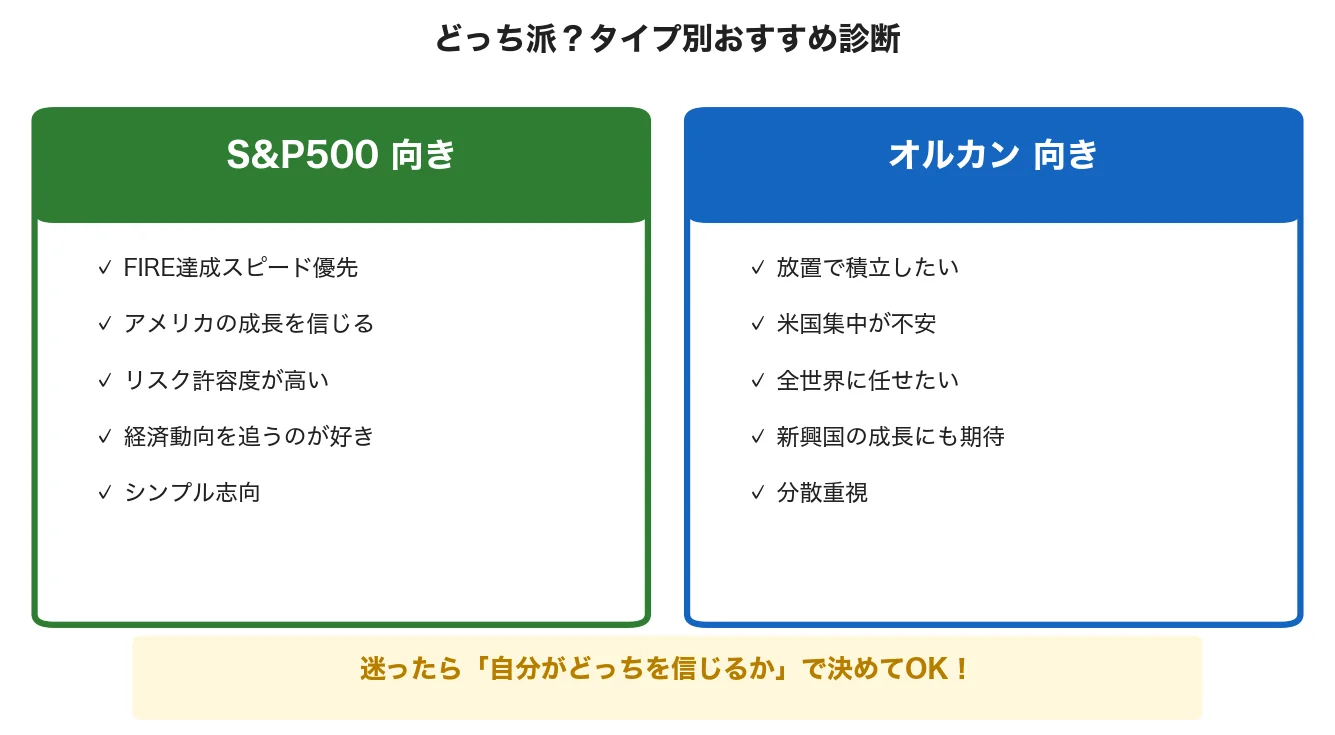

「で、結局自分はどっち買えばいいの?」という方のために、タイプ別に整理しました!

こんな人はS&P500がおすすめ!

✅ FIRE達成スピード優先(少しでも高リターン狙いたい) ✅ アメリカの成長を信じている ✅ 20〜30代でリスク許容度が高い ✅ 投資の勉強が好きで経済動向を追える ✅ シンプルなポートフォリオが好み

→ 筆者はこのタイプ!S&P500を選んでいます

こんな人はオルカンがおすすめ!

✅ とにかく放置で積立したい ✅ アメリカ一極集中が不安 ✅ 「全世界に任せておけば安心」と思える ✅ 新興国の成長にも期待している ✅ リターンよりリスク分散重視

→ 思考停止で20年積立できる強みがオルカンの魅力!

正直、長期ならどっちでもOK!

偉そうに比較しておいてなんですが、20年30年の長期で見れば、どっちを選んでも大失敗することはないと思ってます!

大事なのは「自分の判断で選んで、続けること」!

途中で乗り換えると税金がかかるし機会損失にもなるので、決めたら走り切るのが正解です!

📌 「自分のタイプ、わかった!」という方へ

S&P500もオルカンも、新NISA口座があればどちらもすぐに買えます!

特に手数料ゼロ・ポイント還元があるSBI証券と楽天証券がおすすめ!

両方持つのはアリ?→個人的にはやめた方がいいかも

「両方買えば間違いないんじゃ?」って発想、めっちゃ分かります!

でも結論から言うと、両方持つのはあまりおすすめしません!

理由①:米国比率がさらに偏る

S&P500(米国100%)とオルカン(米国60%)を両方買うと、ポートフォリオの米国比率が80〜90%になる可能性も!

「分散のつもりが逆に集中しちゃう」という矛盾が発生します。

理由②:新NISA枠の無駄遣い

新NISA(つみたて投資枠)は年間120万円が上限。

同じような値動きをする2つに枠を分けるのは、非課税枠の無駄使いと感じます!

理由③:管理がめんどくさい

2本持つと「どっちが調子いい?」「リバランスどうする?」と無駄に考えちゃいます!

1本に絞って積立放置の方が、精神的にも楽!

どうしても両方持ちたいなら…

「米国に100%依存するのは怖いけど、S&P500のリターンも欲しい」という方は、比率を決めて買うのもアリです!

例:S&P500 70%+オルカン30%など

自分の気持ちが落ち着く割合で持つのがいいですね!

ただシンプルさでは1本に絞るのがベストです!

💡 S&P500もオルカンも買えるマネックス証券

S&P500派もオルカン派も、どちらの投信も低コストで購入可能。dカードクレカ積立で最大3.1%ポイント還元・投信保有ポイント最大0.26%の還元がある、米国株にも強いネット証券です🔥

まとめ:迷ったら「自分がどっちを信じるか」で決める

最後に本記事のポイントをおさらい!

- 筆者はS&P500派(歴史的リターンの高さで選択)

- 過去20年の平均リターン:S&P500 年9〜10%/オルカン 年7〜9%

- リスクの質が違う:S&P500は米国集中/オルカンは分散だが6割米国

- 月5万円×20年積立で 約850万円の差が出る(年利10% vs 8%想定)

- 両方持つより1本に絞るのが新NISA枠を活かす最適解

- 長期ならどっちを選んでも大失敗しない、続けることが大事!

投資に絶対の正解はないし、私も「S&P500が絶対正義」とは思ってません!

でも迷って何も始めないのが一番もったいないので、この記事がきっかけで自分の答えを出して積立をスタートしてもらえたら嬉しいです!

一緒にFIREを目指しましょう〜!

👉 関連記事:S&P500の平均利回りは年約9〜10%!過去20年データで徹底解説

👉 関連記事:オルカンの平均利回りは年約7〜9%!過去データで徹底解説

📚 もっと深く学びたい方におすすめの本

– 『お金は寝かせて増やしなさい』水瀬ケンイチ(インデックス投資のバイブル!)

– 『ジェイソン流お金の増やし方』厚切りジェイソン(S&P500・オルカン投資の王道解説)👉 『お金は寝かせて増やしなさい』を楽天ブックスで見る

👉 『ジェイソン流お金の増やし方』を楽天ブックスで見る※本セクションには広告(楽天アソシエイト)を含みます。

⚠️ 免責事項

本記事は筆者個人の体験・意見に基づく情報提供を目的としており、特定の金融商品の購入や投資を勧誘するものではありません。投資には元本割れのリスクがあり、最終的な投資判断はご自身の責任で行ってください。過去のリターンは将来の運用成果を保証するものではありません。

※記載のデータ・税制・制度は2026年4月時点のものです。最新情報は各公式サイトをご確認ください。

コメント