「4%ルールってよく聞くけど、本当にそれで安全?」 「3.3%ルールなんて新しい説もあるって聞いた…」 「日本でFIRE目指すなら、何%が正解?」

そんな疑問を抱えているあなたへ!

20代会社員でFIREを目指し、楽天証券をメインに新NISAを積み立てている私が、FIRE取り崩しの基本「4%ルール」と最新の見直し議論「3.3%ルール」「日本版2.5〜2.75%ルール」を徹底解説します!

結論から言うと、4%ルールは「米国データに基づく1998年の研究」がベースで、現代の日本人FIRE民にはやや楽観的すぎる可能性があります。安全側を取るなら3〜3.5%、日本特有のリスクを考慮するなら2.5〜2.75%が現実的な数字です。

この記事を読めば、FIRE後の取り崩し戦略が10分でわかります。それでは早速いきましょう!

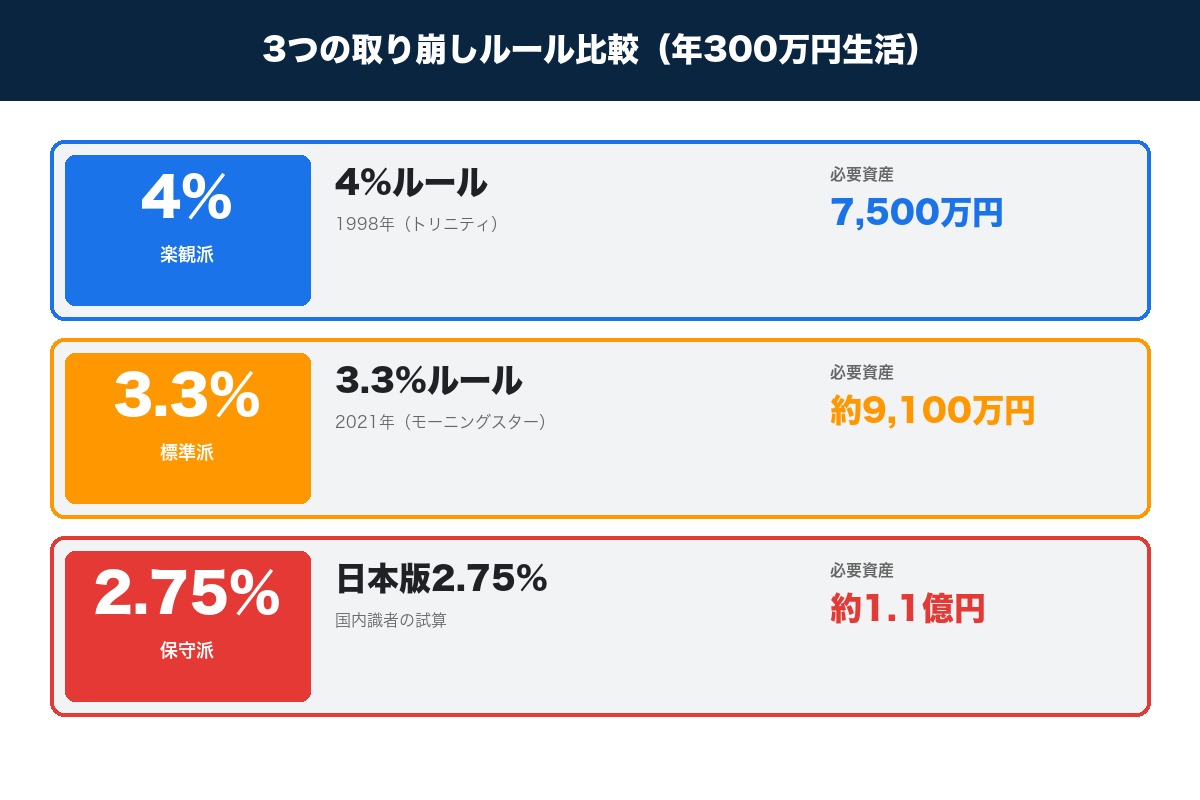

結論|2026年のFIRE取り崩しは「3〜3.5%」が現実解

先に結論をお伝えします!

FIRE後の安全な取り崩し率は、次のように整理できます。

| ルール | 取り崩し率 | 必要資産(年300万円生活) | 提唱年 |

|---|---|---|---|

| 4%ルール | 年4% | 7,500万円 | 1998年(トリニティスタディ) |

| 3.3%ルール | 年3.3% | 約9,100万円 | 2021年(モーニングスター) |

| 日本版2.75%ルール | 年2.75% | 約1.1億円 | 国内識者の試算 |

「年300万円の生活費で30年取り崩す」ケースだと、

- 楽観派(4%):7,500万円

- 慎重派(3.3%):9,100万円

- 保守派(2.75%):1.1億円

私のおすすめは、「3〜3.5%の現実解」。米国の楽観的な4%より安全側で、日本の超保守派2.75%より達成しやすい数字です!

それでは、4%ルールの基本から、最新の見直し議論まで詳しく見ていきましょう!

4%ルールとは?トリニティスタディの基本

まず、4%ルールの基本から解説します。

トリニティスタディの研究内容

4%ルールの元になっているのは、1998年にトリニティ大学の3教授が発表した研究(通称「トリニティスタディ」)です。

研究の概要は次のとおりです。

- 対象:1926〜1995年の米国市場データ

- 検証:株式50%・債券50%のポートフォリオから毎年4%取り崩した場合

- 結果:30年後に資産が枯渇しない確率が95%超

つまり、「1億円の資産があれば、年400万円を30年間取り崩せる」というのが4%ルールの結論です。

4%ルールの計算式

| 項目 | 計算式 |

|---|---|

| 必要資産 | 年間支出 ÷ 4% = 年間支出 × 25 |

| 取り崩し額 | 資産 × 4% |

例えば、

- 年間支出400万円 → 必要資産1億円

- 年間支出300万円 → 必要資産7,500万円

- 年間支出240万円 → 必要資産6,000万円

「年支出の25倍の資産を作れば、4%で取り崩しても枯渇しない」というシンプルなルールが、FIRE界の標準理論になりました。

4%ルールの3つの注意点

ただし、4%ルールには現代の日本人FIRE民にとって注意すべき3つの点があります。

注意点①|米国データに基づいている

トリニティスタディは1926〜1995年の米国市場データがベース。

この期間、米国株式市場は世界恐慌からの回復や戦後の高度成長で、平均年率10%超のリターンを記録しました。

「米国のように右肩上がりの市場」が今後も続く保証はない、ということです。

注意点②|30年間の運用が前提

4%ルールは「30年間で資産が枯渇しない確率95%超」という結論です。

つまり、

- 60歳でFIREして90歳まで → 30年でOK

- 30歳でFIREして90歳まで → 60年なのでアウト

20代・30代でのFIREには、4%ルールはやや楽観的すぎる可能性があります。

注意点③|税金・手数料を考慮していない

4%ルールには、

- 配当・売却益への税金(日本は約20%)

- 証券会社の手数料

- インフレによる実質目減り

が考慮されていません。

これらを現実的に組み込むと、取り崩し可能額は4%より少なくなるのが実態です。

モーニングスターの見直し|安全な取り崩し率は年により3.3〜3.9%

「4%ルールは楽観すぎる」という反省から、運用大手モーニングスターは毎年の市場環境をもとに「安全な取り崩し率」を試算・見直ししています。

📉 「安全な取り崩し率」は固定ではなく毎年動く

モーニングスターの試算は株価水準や債券利回りで変わります。2021年に3.3%まで下がったあと、金利上昇などを受けて2023年4.0%/2024年3.7%/2025年3.9%と再び4%近くまで戻しました(いずれも運用30年・成功率90%が前提)。つまり「3.3%」は最も保守的だった一時点の数字で、直近の目安はおおむね3.7〜3.9%です。数字がこれだけ動くこと自体が「4%を絶対視しない」ことの大切さを教えてくれます。

なお「自分はいくら貯めればFIREできるのか」という必要資産の早見表(年収別・生活費別)は、FIRE必要資産はいくら?完全早見表で詳しくまとめています。取り崩し率とあわせてチェックしてみてください。

モーニングスターの3.3%ルール

2021年、米国の運用会社モーニングスターが発表した研究では、次のような結論が出ました。

- 対象:直近10年程度の米国株・債券の市場環境

- 結論:「30年資産枯渇させないためには、年3.3%が安全」

特に低金利・高インフレの2020年代では、4%だと枯渇リスクが高まるとの指摘です。

3.3%ルールの実例

年間支出300万円の場合、

- 4%ルール:必要資産7,500万円

- 3.3%ルール:必要資産約9,100万円

差は約1,600万円。安全を取るなら、それだけ多めの資産が必要になります。

日本版「2.5〜2.75%ルール」|国内識者の慎重論

さらに、日本人FIRE民にはもっと保守的な数字を提案する識者もいます。

日本特有の3つのリスク

日本特有の3つのリスク要因があります。

リスク①|為替リスク

S&P500など米国株を持つ日本人は、

- 円高になると円換算で資産が減る

- 円安・円高の振れ幅が大きい

ので、米国人より為替変動の影響を受けます。

リスク②|寿命の長さ

日本人女性の平均寿命は約87歳・男性は約81歳(2026年現在)。

世界トップレベルに長寿なので、30年より長く取り崩す可能性が高いんです。

リスク③|社会保障の不透明性

将来の年金・健康保険の負担増は、FIRE後の生活費を押し上げる可能性があります。

日本版の現実的な取り崩し率

これらを考慮すると、

- 標準:年3%(必要資産1億円・年300万円生活)

- 保守:年2.75%(必要資産1.1億円)

- 超保守:年2.5%(必要資産1.2億円)

が現実的な範囲です。

「長生きするほど取り崩し率を下げる必要がある」と覚えておくといいですよ!

取り崩しシミュレーション|資産5,000万円の場合

「実際5,000万円の資産で、いくら取り崩せる?」をシミュレーションしてみます。

取り崩し率別の年間取り崩し額

| 取り崩し率 | 年間 | 月額 |

|---|---|---|

| 4% | 200万円 | 約17万円 |

| 3.5% | 175万円 | 約15万円 |

| 3.3% | 165万円 | 約14万円 |

| 2.75% | 137.5万円 | 約11万円 |

5,000万円なら、月10〜17万円の取り崩しが安全圏。これだけだと一人暮らしでもギリギリレベルなので、サイドFIRE(副業で月10万円稼ぐ)と組み合わせるのが現実的です。

取り崩し中の運用リターンも考慮

ただし、取り崩し中も資産は運用されるので、年率5%で増えれば、

- 5,000万円から年4%(200万円)取り崩しても、運用益(5%で250万円)の方が大きい

- 結果として資産は実質増えていく

このように、運用リターン > 取り崩し率の状態をキープできれば、資産は減らないんです!

取り崩し戦略3つのコツ|暴落シーケンスリスク対策

ここから、取り崩し時代の実践テクニックを3つ紹介します!

コツ①|定額vs定率|状況に応じて使い分け

取り崩し方法には2種類あります。

| 方法 | メリット | デメリット |

|---|---|---|

| 定額(毎年200万円) | 計画が立てやすい | 資産が減ると枯渇リスク |

| 定率(毎年4%取り崩し) | 資産連動で減りにくい | 収入が変動する |

おすすめは「定率+上下限ガイドライン」。

- 通常時:定率4%

- 暴落時:取り崩し率を3%に下げる

- 好調時:4.5%まで上げてもOK

柔軟に運用するのが、長期で資産を守るコツです!

コツ②|配当を中心に取り崩す

配当が出る資産(高配当ETFなど)を中心に取り崩す戦略もアリです。

例えば、VYM・SCHDなどの高配当ETFを中心に保有すれば、

- 配当利回り3%なら、5,000万円で年150万円の配当

- これに加えて少額の売却で十分な生活費がカバーできる

配当中心戦略は、「元本を切り崩している感」が薄いので心理的にも楽です。

コツ③|暴落初年度の対策が最重要

FIRE後の最大の敵が「暴落シーケンスリスク(順序のリスク)」です。

FIRE開始直後に暴落が来ると、

- 資産が半分になる

- そこから取り崩しを続ける

- 資産がさらに減って枯渇

という最悪パターンに陥る可能性があります。

対策:

1. FIRE開始時に3年分の生活費を現金で持っておく 2. 暴落時は現金で生活し、株を売らない 3. 株が回復してから取り崩しを再開

これだけで、シーケンスリスクの大半は回避できますよ!

よくある質問(FAQ)

Q. 4%ルールと25倍ルールは同じ?

A. 基本的に同じです。「年間支出の25倍の資産を作って、4%で取り崩す」が両者の関係。25倍 = 1 ÷ 4%なので、計算上は同じことを指しています。

Q. 日本人は4%より低い取り崩し率にすべき?

A. 保守的に考えるなら3〜3.5%がおすすめです。米国データに依拠した4%は楽観的なので、日本特有のリスク(為替・寿命・税金)を考えると安全側を取るのが現実的です。

Q. インフレを考慮するとどうなる?

A. 取り崩し額をインフレに合わせて毎年増やすのが本来の4%ルールです。例えば、初年度300万円取り崩しなら、翌年はインフレ率2%なら306万円取り崩しが必要。インフレ込みで考えると、取り崩し率はさらに低めにすべきです。

Q. 配当だけで生活できる資産額は?

A. 「年間支出 ÷ 配当利回り」で計算できます。年支出300万円・利回り3.5%なら、約8,600万円。配当中心戦略は、4%ルールに比べて多めの資産が必要になります。

Q. 4%ルールでFIREしてからも積立は続ける?

A. 基本的には積立を止めてOKです。ただし、副業収入があれば、その範囲で積立を続けるのも自由。サイドFIRE・バリスタFIREなら、積立を続けることで老後資金を厚くする戦略もアリです。

Q. 20代の今、何%取り崩しを想定すべき?

A. 「3〜3.5%」を想定しておくのがおすすめです。20代でFIREすれば60年以上の取り崩し期間。4%だと枯渇リスクが高いので、保守的な目標を持っておく方が無難です。

まとめ|あなたのFIRE取り崩し率を決めよう

最後にこの記事の要点をまとめます!

取り崩し率の3つのルール

| ルール | 取り崩し率 | 提唱 |

|---|---|---|

| 4%ルール | 年4% | 1998年トリニティスタディ |

| 3.3%ルール | 年3.3% | 2021年モーニングスター |

| 日本版2.5〜2.75% | 年2.5〜2.75% | 国内識者 |

現代の日本人FIRE民におすすめ:年3〜3.5%

- 米国の楽観的4%より安全

- 日本の超保守2.75%より達成しやすい

- 60年以上の取り崩しでも比較的安心

取り崩し戦略3つのコツ

1. 定率+上下限ガイドラインで柔軟に 2. 配当中心戦略で心理的負担を減らす 3. 3年分の現金でシーケンスリスク対策

4%ルールはFIRE戦略の基本ですが、20代から30年・40年・50年と長期で考えるなら、少し保守的に「3〜3.5%」を想定するのが現実解です。

20代の今、コツコツ積立を続けて、3〜3.5%で安心して取り崩せる資産を作っていきましょう!

今日から、新NISAで「FIRE後の自分への贈り物」を積み立て始めてみてくださいね!

FIREの取り崩しに耐える資産形成を

マネックス証券なら米国株5,000銘柄超・買付為替手数料0銭

VOO・VYMで配当収入も最大化/dカード積立で最大1.1%還元

口座開設・維持費はすべて無料です

関連記事

FIRE戦略をさらに深掘りしたい方は、こちらもどうぞ👇

- ▶ 【完全比較】セミFIRE vs サイドFIRE vs バリスタFIRE vs コーストFIRE|4種類の違いと20代の選び方

- ▶ 【FIRE出口戦略】新NISA取り崩しの最適解|定率4%vs定額・暴落対処法・税負担最小化の完全ガイド

- ▶ 【完全版】40歳FIREロードマップ|20代の資産形成7ステップ

※本記事は2026年6月時点の情報をもとに作成しています。取り崩し率はあくまで過去データに基づく試算であり、将来の市場環境を保証するものではありません。投資判断・FIRE戦略はご自身の責任で行ってください。

コメント