こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!楽天証券のNISA口座でS&P500とオルカンに月10万円を積立中です。

読者

読者オルカン(全世界株式)って人気みたいだけど、利回りって実際どれくらいなの?

読者S&P500と比べてどう違うの?月3万積立したら20年でいくらになる?

こんな疑問、新NISAでオルカンを検討している方なら誰もが感じますよね?私も投資を始めた頃、「世界中に分散するならリターンは低いんじゃない?」と疑っていました…!

オルカン(eMAXIS Slim 全世界株式)の過去20年平均利回りは年7〜9%。

月3万円を20年積立すると約1,560万円(年利8%想定)に!銀行預金(年0.1%)の約160倍のパワーで、FIREを現実的に狙えます。

筆者私もオルカンに月3万円を積立中!「世界経済の成長を丸ごと買える」って心理的にもラクで、長期で寝てるだけで増えていきます!

| 指数 | 過去20年平均 | 月3万×20年 |

|---|---|---|

| オルカン(全世界) | 年7〜9% | 約1,560万円 |

| S&P500(米国) | 年9〜11% | 約1,950万円 |

| 日経225 | 年4〜6% | 約1,210万円 |

| 銀行普通預金 | 年0.1% | 約727万円 |

※積立シミュレーター(金融庁準拠・複利逆算式)で算出。為替・税引前。

過去の平均利回り=未来の保証ではない!2008年リーマンショック時は1年で−40%超の暴落も。それでも20年スパンで見るとプラスに転じる「長期・積立・分散」が鉄則です。短期的な下落で売らないことが何より重要!

- オルカンの過去20年リアル利回りデータ(年別チャート付き)

- 月1万/3万/5万円で積立した場合の20年後シミュレーション(金融庁準拠の複利計算)

- 知らないと損するリスクと注意点(為替・暴落・信託報酬)

- S&P500とオルカンの違い・選び方(FIRE民の選択基準)

- 新NISAでオルカンを買う具体的な手順(楽天証券画面付き)

FIREを目指す20代の私が、自分の積立記録も交えながら徹底解説します!それでは早速、過去の利回りデータから見ていきましょう👇

【結論】オルカンの平均利回りは年約7〜9%(過去データ・配当込み)

先に結論からお伝えします!

オルカン(全世界株式)の過去の平均利回りは、配当込みで年約7〜9%です!

銀行預金の金利(メガバンク普通預金で年0.1%前後)と比べると、大きな差があります!(※利回りは変動する投資成績、預金金利は確定金利なので単純比較はできませんが、長期で見たリターン差の大きさが伝わると思います!)

もちろんこれはあくまで「過去の実績」で、未来を保証するものではありません。でも過去にはリーマンショック(2008年)やコロナショック(2020年)、2022年の大幅下落も含まれています。

それでもトータルで年7〜9%の成長を続けてきたというのは、世界経済全体の成長を反映した結果です!

そもそもオルカンとは?1分でサクッと解説

世界50カ国以上の株に分散投資する投資信託

オルカンとは、eMAXIS Slim 全世界株式(オール・カントリー)の愛称で、世界約50カ国の企業約3,000社に分散投資する投資信託のこと!

ベンチマーク(参考にする指数)は「MSCI オール・カントリー・ワールド・インデックス」で、先進国と新興国をまとめて買える設計です!

中身の約6割は実はアメリカ株

ここ、めちゃ意外なポイント!

オルカンの国別構成比率はだいたいこんな感じ(2026年4月時点):

- アメリカ:約60%

- 日本:約5%

- イギリス:約3%

- フランス・カナダ・スイスなど先進国:約24%

- 中国・インド・台湾など新興国:約8%

「全世界」と言いながら、実は半分以上がアメリカというのが現実!

これは時価総額加重平均といって、「世界の株式市場の規模に応じて配分している」から。経済規模が大きいアメリカの比率が自然と高くなるわけです!

なぜ世界中の投資家が選ぶの?

オルカンの最大の魅力は、「世界経済全体の成長に期待できる」こと!

- アメリカが衰退しても、新興国が伸びれば補える

- どの国が覇権を握っても、オルカンなら取りこぼさない

- 「ほったらかし」で国別の比率を自動調整してくれる

世界経済が成長し続ける限り、オルカンも伸びるという安心感があります!

【保存版】オルカンの過去の利回りデータ

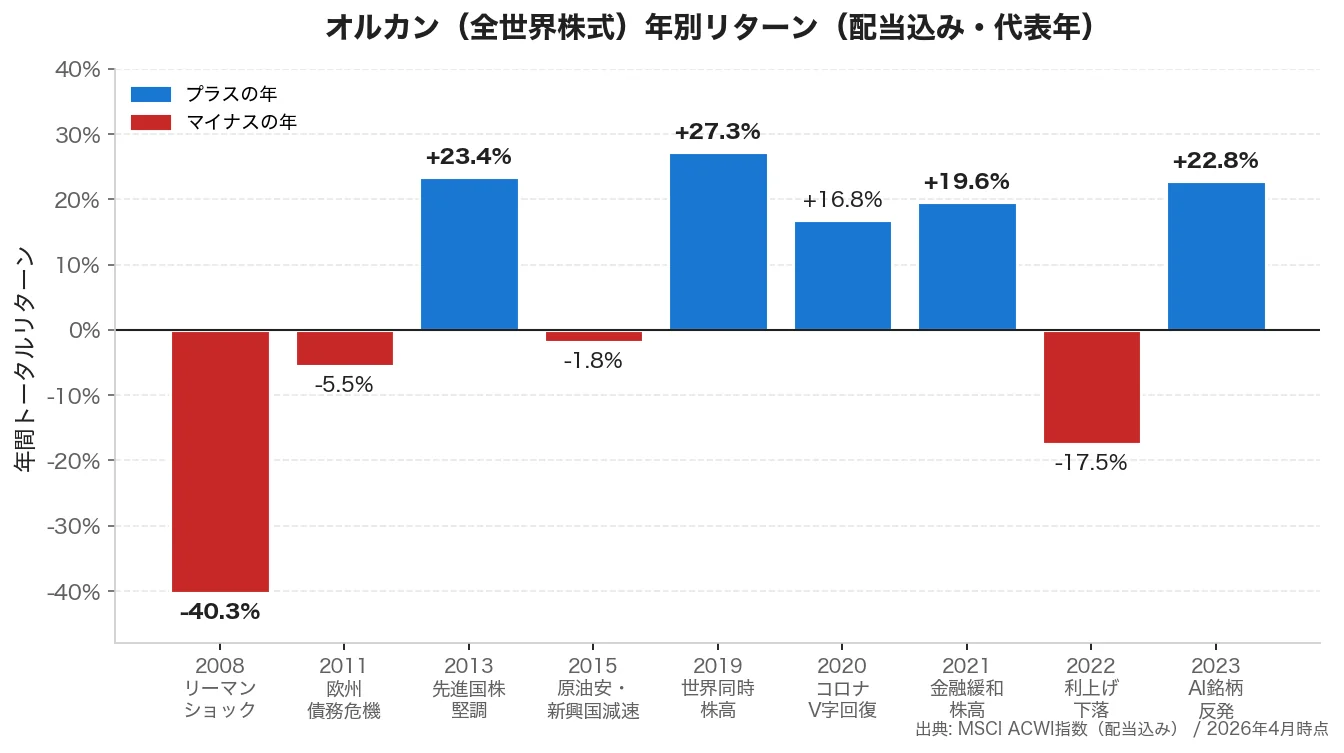

年別リターン表(過去の代表的な年)

配当込みのトータルリターンで見ると、こんな感じです!

| 年 | 年間リターン | 出来事 |

|---|---|---|

| 2008年 | -40.3% | リーマンショック |

| 2011年 | -5.5% | 欧州債務危機 |

| 2013年 | +23.4% | 先進国株が堅調 |

| 2015年 | -1.8% | 原油安・新興国減速 |

| 2019年 | +27.3% | 世界同時株高 |

| 2020年 | +16.8% | コロナショックからV字回復 |

| 2021年 | +19.6% | 世界的な金融緩和で株高 |

| 2022年 | -17.5% | 世界的な利上げで下落 |

| 2023年 | +22.8% | AI銘柄主導の反発 |

※出典:MSCI公式データ・指数ベース

こうしてみると、全体としてはS&P500と似たような動きをしつつ、年によって差が出るのがわかります!

例えば、リーマンショック時はS&P500が-37%に対してオルカンは-40%とオルカンのほうが少し深く下落。一方2022年はS&P500が-18%、オルカンは-17.5%とほぼ同じ。

これはオルカンに含まれる新興国株が世界的な危機時に大きく売られるためで、必ずしも「分散=下落幅が小さい」わけではないんです!

米国比率が約6割なので米国の動きに強く連動しつつ、残り4割で結果がブレるというのがオルカンのリアルな姿!

10年・20年・30年平均の比較

| 期間 | 年平均リターン |

|---|---|

| 過去10年 | 約9〜10% |

| 過去20年 | 約7〜8% |

| 過去30年 | 約7〜8% |

S&P500(過去20年約9〜10%)よりやや控えめですが、長期で安定した成長が特徴です!

配当込み(トータルリターン)の重要性

ここ、めちゃ大事なので絶対覚えてください!

オルカンの「利回り」には2つの意味があります!

- キャピタルゲイン(値上がり益): 年約5〜6%

- 配当利回り: 年約2%

- トータルリターン(合計): 年約7〜9%

配当を再投資すると、複利で雪だるま式に増えるのがインデックス投資の醍醐味!新NISAなら配当も非課税なので、「配当を自動で再投資してくれるタイプ」の投信を選ぶのがおすすめです!

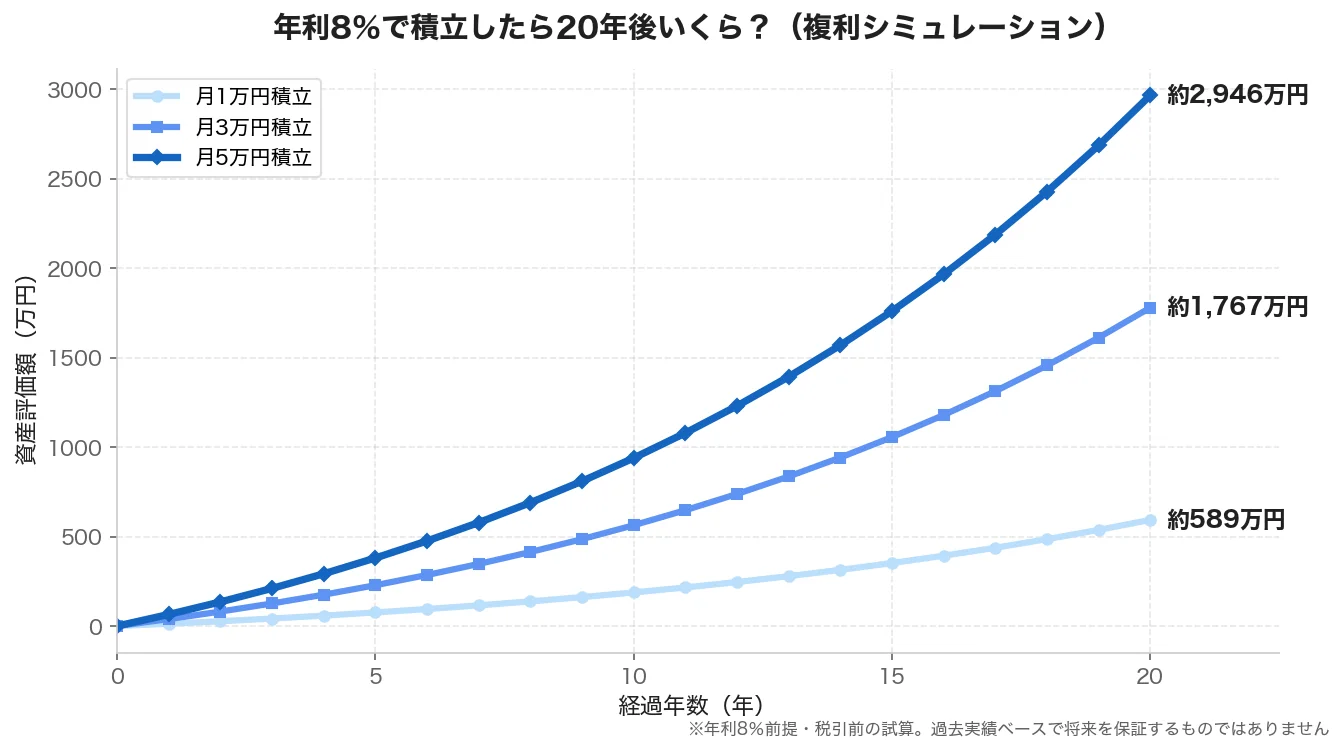

年利8%で積立したら将来いくら?シミュレーション

実際に自分がいくら積立したらいくらになるか、気になりますよね!

オルカンの過去実績ベースで、年利8%で20年間積立した場合のシミュレーションです!

月1万円×20年積立

- 投資総額:240万円

- 20年後:約589万円

- 増えた額:+349万円

月1万円なら会社員の誰でも始められる金額!それが20年で約2.5倍に!

月3万円×20年積立

- 投資総額:720万円

- 20年後:約1,767万円

- 増えた額:+1,047万円

新NISAの「つみたて投資枠(年120万円)」にちょうど近い金額!年利8%が続いた場合、20年後には老後資金2,000万円問題の水準にかなり近づく計算になります(※あくまで過去実績ベースの試算で、将来を保証するものではありません)!

月5万円×20年積立

- 投資総額:1,200万円

- 20年後:約2,946万円

- 増えた額:+1,746万円

ここまでくるとFIREの視野にしっかり入ってきます! ちなみに私の夫婦の目標は、夫婦合算で月10万円積立!オルカン想定なら20年後には約5,900万円、FIRE達成ラインに近づきます!

※計算は税引前・年利8%前提のシミュレーション。実際のリターンは変動します。

💡 「これだけ増えるなら今すぐ始めたい!」という方へ

オルカンに投資するには、まず新NISA口座が必要です!

手数料ゼロ・取扱商品数トップのネット証券なら、SBI証券か楽天証券のどちらかで間違いなし!

オルカン投資の3つの注意点(リスク)

ここまで読むと「オルカンすごそうじゃん!」と思うかもしれませんが、リスクもあるのが投資!

甘い話だけじゃダメです!ちゃんとリスクも知っておきましょう!

①短期では−30%以上もありうる

2008年のリーマンショックでは年間-40%、2022年も-17.5%を記録しています!

仮に300万円投資していたら、1年で100万円以上が消える瞬間もあるということ!

ここで狼狽して売ってしまう人が一番損するパターン!長期で持ち続ける覚悟が必要です!

②為替リスクがある

オルカンの中身の約94%は外国株(先進国+新興国)なので、基本的に外貨建て資産です!

円高になると、株価が同じでも円換算の評価額は減ります。

例えば1ドル=150円のときに買った株を、1ドル=120円のときに売ると、それだけで20%目減りする計算!

③新興国リスクが一部含まれる

オルカンには約8%ほど新興国株(中国・インド・台湾など)が含まれます!

新興国は成長性が高い反面、政情不安・通貨の暴落・法規制の急変などのリスクも高め!

とはいえ比率は全体の1割弱なので、リスクは「ほんの少しスパイスが入ってる」くらいの感覚でOKです!

新NISAでオルカンを買うならこの1本

「じゃあ結局、何を買えばいいの?」って話ですよね!

新NISAのつみたて投資枠で買える、信託報酬(コスト)が激安のオルカン連動投信はこの1本一択!

eMAXIS Slim 全世界株式(オール・カントリー)

- 信託報酬:年0.05775%(業界最安クラス!)

- 運用会社:三菱UFJアセットマネジメント

- 純資産総額:国内No.1クラス(2兆円超)

多くの投資家に選ばれている定番の商品!

「オルカン」って呼ばれているほとんどの場合、このファンドのことを指しています!新NISA民にも大人気!

📌 この投信はどこの証券会社で買える?

– eMAXIS Slim 全世界株式(オール・カントリー) → ほぼ全ての主要ネット証券で買える

– 特に手数料ゼロ・ポイント還元があるのはSBI証券と楽天証券

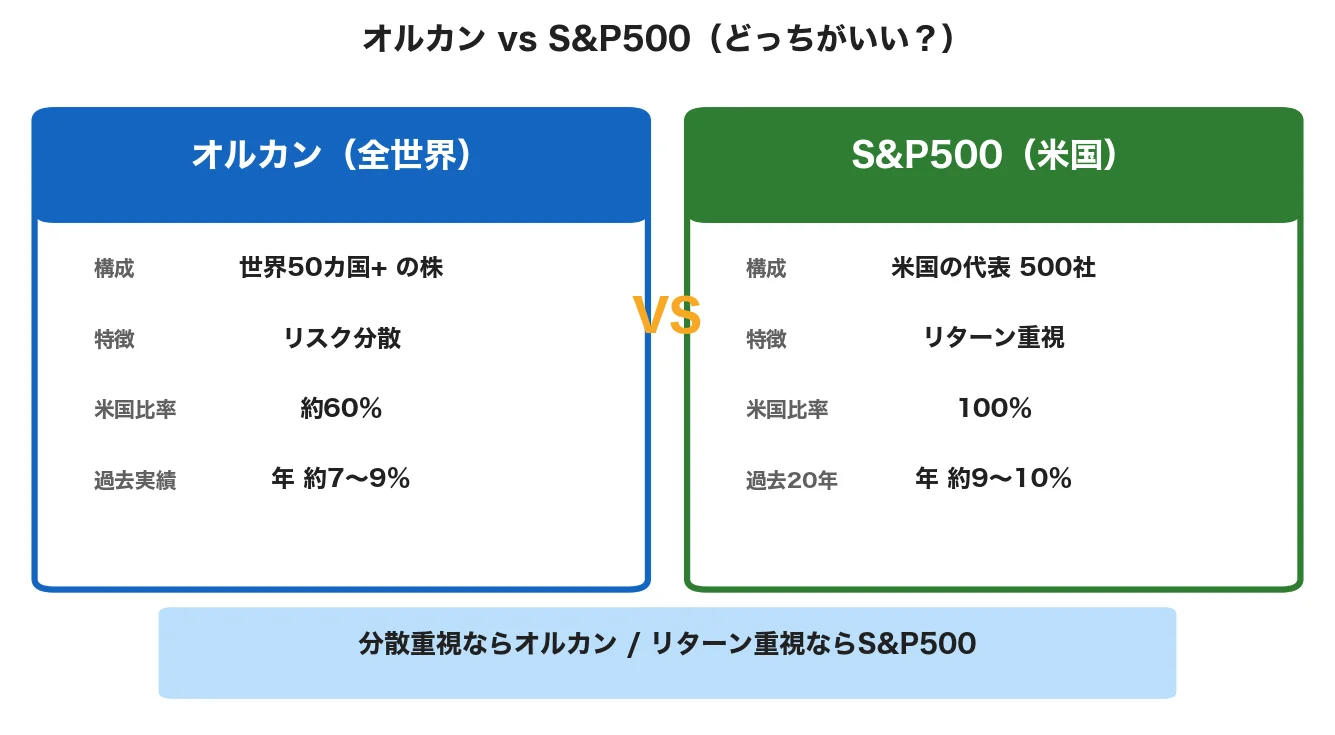

オルカン vs S&P500、結局どっちがいい?

「オルカンはわかったけど、S&P500も気になる…」

これ、めちゃくちゃ聞かれる質問!

S&P500はアメリカの代表500社に集中投資する商品で、オルカンとは似ているようで違う商品です!

結論から言うと、どっちも優秀ですが、

- リターン重視ならS&P500(年9〜10%)

- リスク分散重視ならオルカン(年7〜9%)

という違いがあります!

ちなみに、オルカンの中身の約6割は米国株なので、S&P500とオルカンを両方買うと、米国比率がかなり偏るので要注意!どちらか一方に絞るのが基本です!

👉 【関連記事:S&P500の平均利回りは年約9〜10%!過去20年データで徹底解説】

💡 オルカン買うならマネックス証券

オルカン(eMAXIS Slim全世界株式)のインデックス積立にピッタリ。dカードクレカ積立で最大3.1%ポイント還元、投信保有ポイントも業界最大級0.26%。楽天やSBIと比較検討するならマネックスも押さえておきたい選択肢です🔥

まとめ:オルカンは「世界経済の成長に期待できる」王道の分散投資

最後にポイントをおさらいします!

- 過去の平均利回りは年約7〜9%(配当込み)

- 月3万円×20年で約1,767万円(老後資金の目安に近い)

- 月5万円×20年で約2,946万円(FIRE射程圏)

- 中身の約6割はアメリカ株、新興国は1割弱

- 短期では−30%もあるので長期目線が必須

- 新NISAならeMAXIS Slim 全世界株式(オール・カントリー)が定番で選ばれやすい

投資に絶対はありません!でも、「長期・積立・放置」を守れば、オルカンは長期の資産形成において心強い選択肢の一つになってくれる商品です!

私も20代のうちに積立を始めて、本当によかったと思ってます!

「まだ始めてない…」という方、始めるなら早いほど複利の力が効きます!一緒にFIREを目指しましょう!

👉 関連記事:【結論】オルカンとS&P500どっち?S&P500派の私が徹底比較

📚 もっと深く学びたい方におすすめの本

– 『お金は寝かせて増やしなさい』水瀬ケンイチ(インデックス投資のバイブル!)

– 『ジェイソン流お金の増やし方』厚切りジェイソン(S&P500・オルカン投資の王道解説)👉 『お金は寝かせて増やしなさい』を楽天ブックスで見る

👉 『ジェイソン流お金の増やし方』を楽天ブックスで見る※本セクションには広告(楽天アソシエイト)を含みます。

⚠️ 免責事項

※本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。投資は自己責任でお願いします。 ※記載のデータ・税制・制度は2026年4月時点のものです。最新情報は各公式サイトをご確認ください。 ※過去の運用実績は将来の成果を保証するものではありません。

コメント