「新NISAで米国ETFやりたいけど、どれ買えばいい?」 「VOO・VTI・VYM・HDV・SCHD…名前が似ててよく分からない」

そんな20代会社員の疑問、結論からお伝えします!

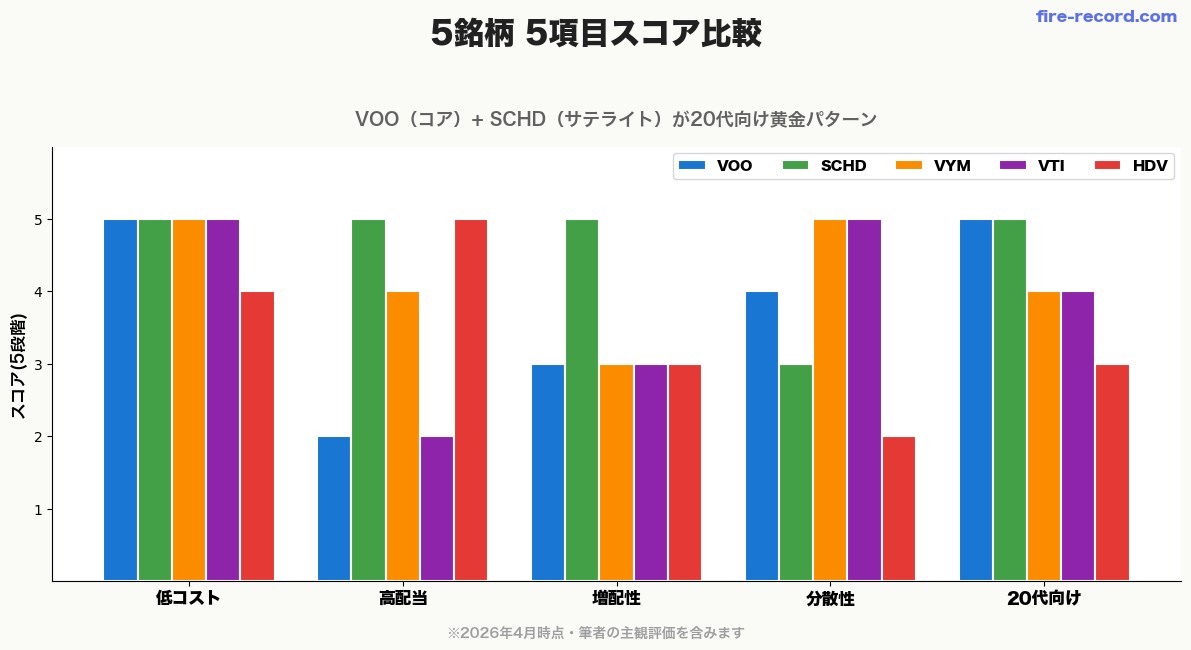

私の結論:20代会社員のおすすめは「VOO + SCHD」の2本柱 🥇

理由は3つ:

筆者は40歳FIREを目指す20代後半・夫婦共働き会社員。 新NISAで月10万円のS&P500投資信託を積立中ですが、NISA枠の一部で日本の高配当株を少額保有して配当体験もしています🌱

この記事では、人気の米国ETF5銘柄を 経費率・分配利回り・銘柄構成 で徹底比較し、20代会社員の最適解 を導き出します!

【結論】20代会社員のおすすめ米国ETFはコレ

5銘柄比較の結論を先出しします!

| ETF | 経費率 | 分配利回り | 銘柄数 | おすすめ度 |

|---|---|---|---|---|

| VOO | 0.03% | 1.3% | 約500銘柄 | 🥇 |

| SCHD | 0.06% | 3.5% | 約100銘柄 | 🥈 |

| VYM | 0.06% | 約3.0% | 約450銘柄 | 🥉 |

| VTI | 0.03% | 1.3% | 約4,000銘柄 | △ |

| HDV | 0.08% | 3.5% | 約75銘柄 | △ |

→ 20代の長期積立はVOOコア、配当体験ならSCHDサテライト が黄金パターン!

💡 補足:「SCHD一択でよくない?」への回答

「経費率0.06%で配当3.5%、増配率も高いSCHDだけでよくない?」と思う方は多いです。

しかし、純粋な資産形成効率ではVOOコアが優位です:

- VOOにはGAFAM等の高成長株が含まれる(SCHDには少ない)

- 過去10年トータルリターン VOO 13-15% > SCHD 10-12%(参考値)

- 配当への米国10%源泉課税の影響がVOOの方が小さい

- 20代は時間が長く、配当より株価成長の複利が効く

SCHDが活きるのは 「配当の心理的モチベーション」。四半期ごとに配当が入金される実感は、長期保有を続ける支えになります。VOOコア(80%)+SCHDサテライト(20%) が論理と心理の両方を満たすバランス案です🌱

米国ETFをおすすめする3つの理由

そもそも米国ETFって?基本のおさらい

米国ETFの基本を3分でおさらい!

米国ETFと投資信託の違い

| 項目 | 米国ETF | 投資信託 |

|---|---|---|

| 取引時間 | 米国市場時間(日本時間 22:30〜翌5:00) | 1日1回基準価額 |

| 売買手数料 | NISAなら無料の証券会社多数 | 通常無料 |

| 経費率 | 0.03〜0.1%(業界最安水準) | 0.05〜2% |

| 分配金 | 自動再投資なし(手動) | 自動再投資可能 |

| 売買単位 | 1株単位で買付可能 | 100円から購入可 |

→ 長期積立なら投資信託、配当体験&コスト最優先なら米国ETF が結論!

米国ETFの3大メリット

米国ETFの注意点

VOO徹底レビュー(S&P500・米国代表)

基本スペック

| 項目 | 内容 |

|---|---|

| 正式名称 | Vanguard S&P 500 ETF |

| 経費率 | 0.03%(業界最安水準) |

| 分配利回り | 約1.3% |

| 銘柄数 | 約500銘柄(S&P500構成銘柄) |

| 運用会社 | バンガード |

| 強み | 米国大型株の代表選手 |

VOOの強み3つ

① 米国経済の長期成長を「丸ごと」取り込める

VOOは S&P500構成銘柄500社 に投資するETF。GAFAM(Google・Apple・Meta・Amazon・Microsoft)、テスラ、バークシャーハサウェイ、エヌビディア等、2026年現在の米国を牽引する優良企業を丸ごと買える のが最大の強みです🔥

SCHDのような高配当ETFは「配当を出す成熟企業」中心で、GAFAM等のハイテク成長株は構成比が低め。AI・クラウド・EV等の次世代成長を取り込みたいなら、VOOコアは外せません!

② トータルリターンでSCHDより優位(過去実績)

過去10年のトータルリターン(値上がり益+配当)は、VOOがSCHDを年率2〜3%上回っています(USD建て・2026年4月時点参考値)。

20代会社員の 「時間×複利」戦略 では、トータルリターンの差が30年後に 数千万円の差 になります。配当は配当として嬉しいですが、純粋な資産形成効率はVOOが優位です!

③ 経費率0.03%は業界最安水準

VOOの経費率0.03%は 米国ETFでも最低水準! 1,000万円保有しても 年間コストはたった3,000円。SCHD(0.06%)の半額で運用できる差は、長期積立で確実に効いてきます🔥

④ 配当再投資のロスがない構造

VOOの配当利回り1.3%は控えめですが、これが逆にメリット。配当が少ない=自動的に株価成長として複利が効くため、米国の10%源泉課税で目減りする金額が少ない 構造になっています。

SCHDの3.5%配当は、毎回 米国側で10%源泉課税 されるため、実際の手取りは3.15%。NISAでもこの課税は回避できないため、「配当はもらいたいが取られたくない」のジレンマ が発生します。

VOOを選ぶべき人

- 米国市場の長期成長に賭けたい人

- 「迷ったらVOO」を実践したい人

- 経費率の低さを最優先する人

- インデックス投資のコアを作りたい人

SCHD徹底レビュー(高配当&増配の優等生)

基本スペック

| 項目 | 内容 |

|---|---|

| 正式名称 | Schwab U.S. Dividend Equity ETF |

| 経費率 | 0.06% |

| 分配利回り | 約3.5% |

| 銘柄数 | 約100銘柄 |

| 運用会社 | チャールズシュワブ |

| 強み | 高配当+増配+低コストの三拍子 |

SCHDの強み3つ

① 配当利回り約3.5%+増配の組み合わせ

SCHDは 配当利回りの高さ に加えて 連続増配企業に厳選投資 しているのが特徴。 過去10年のSCHDの配当成長率は 年平均約12% 超。

つまり、買った時の利回りが3.5%でも、10年後には 当初コストに対する利回りが5〜6%超 になる計算🔥

② Dow Jones US Dividend 100指数に連動

組入銘柄は 配当連続支払い10年以上 の優良企業100社。 ペプシ・ホームデポ・ベライゾン等、ディフェンシブな大型銘柄が中心で、ボラティリティが低め。

③ 経費率0.06%は高配当ETF最安級

VYMやHDV(同類の高配当ETF)と比べても 経費率が低水準。 低コストで配当体験ができる、20代会社員に最適なETFです!

SCHDを選ぶべき人

- 高配当ETFで配当体験したい人

- 長期増配の複利効果を狙いたい人

- VOOコアのサテライトとして配当系を加えたい人

- 楽天証券・SBI証券・マネックス証券で取扱いあり(※2024年以降新規取扱開始)

⚠️ 国内取扱開始が比較的最近のため、過去データの扱いは注意!

VYM徹底レビュー(高配当ベテラン)

基本スペック

| 項目 | 内容 |

|---|---|

| 正式名称 | Vanguard High Dividend Yield ETF |

| 経費率 | 0.06% |

| 分配利回り | 約3.0% |

| 銘柄数 | 約450銘柄(圧倒的分散) |

| 運用会社 | バンガード |

| 強み | 超分散型の高配当代表選手 |

VYMの強み

VYMを選ぶべき人

- 個別企業リスクを極限まで分散したい人

- 高配当ETFの実績重視派

- 配当利回り3%前後で長期保有したい人

⚠️ 増配率はSCHDより低め。利回り絶対値より増配重視ならSCHD一択!

VTI徹底レビュー(米国全体)

基本スペック

| 項目 | 内容 |

|---|---|

| 正式名称 | Vanguard Total Stock Market ETF |

| 経費率 | 0.03% |

| 分配利回り | 約1.3% |

| 銘柄数 | 約4,000銘柄(米国全体) |

| 強み | VOOより広く米国を網羅 |

VOOとの違い

VTIは 米国の上場企業ほぼ全部(小型・中型含む)を網羅。 VOOは 大型株500社のみ。

| 項目 | VOO | VTI |

|---|---|---|

| 銘柄数 | 約500(大型のみ) | 約4,000(全米) |

| 経費率 | 0.03% | 0.03% |

| 過去パフォーマンス | ほぼ同等 | ほぼ同等 |

→ 大型株の影響が大きいため、長期パフォーマンスはVOOとほぼ同じ。 小型株のアップサイドを狙うならVTI、シンプルに米国代表ならVOO!

VTIを選ぶべき人

- 米国全体に最大限分散したい人

- 小型株の成長余地も取りたい人

- VOOより広い分散を望む人

HDV徹底レビュー(防御型高配当)

基本スペック

| 項目 | 内容 |

|---|---|

| 正式名称 | iShares Core High Dividend ETF |

| 経費率 | 0.08% |

| 分配利回り | 約3.5% |

| 銘柄数 | 約75銘柄(厳選) |

| 運用会社 | ブラックロック |

| 強み | エネルギー・公共事業中心の防御型 |

VYMとの違い

| 項目 | VYM | HDV |

|---|---|---|

| 銘柄数 | 約450 | 約75 |

| 業種偏り | 分散型 | エネルギー・通信寄り |

| 利回り | 3.0% | 3.5% |

| ボラティリティ | やや高め | 低め |

→ 市場下落時に強い防御型。ただし業種偏りリスクあり。 分散重視ならVYM、ディフェンシブ重視ならHDV!

HDVを選ぶべき人

- 不景気局面でも安定配当を狙いたい人

- エネルギー・通信業界の高配当を厚めに取りたい人

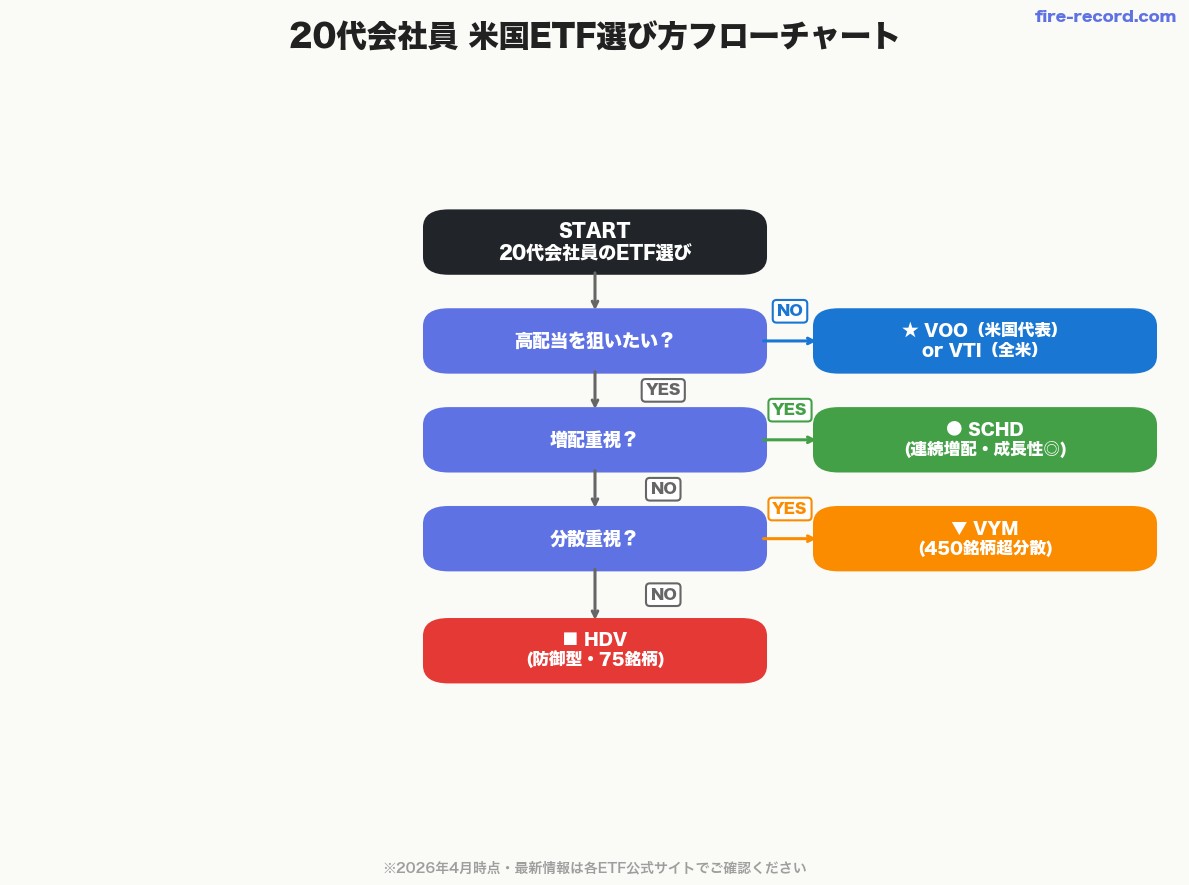

20代会社員の米国ETF選び方フローチャート

5本のETFで迷ったら、まずこのフローチャートで自分に合うETFを判定しましょう👇

🚦 STEP1:高配当を狙いたい?

- はい → STEP2へ

- いいえ → VOO(米国代表)または VTI(全米)

🚦 STEP2:増配重視?

- はい → SCHD(連続増配・成長性◎)

- いいえ → STEP3へ

🚦 STEP3:分散重視?

- はい(450銘柄級) → VYM

- いいえ(防御型でOK) → HDV

→ 20代初心者で迷ったらVOO(コア)+ SCHD(サテライト)の2本柱 がベスト!

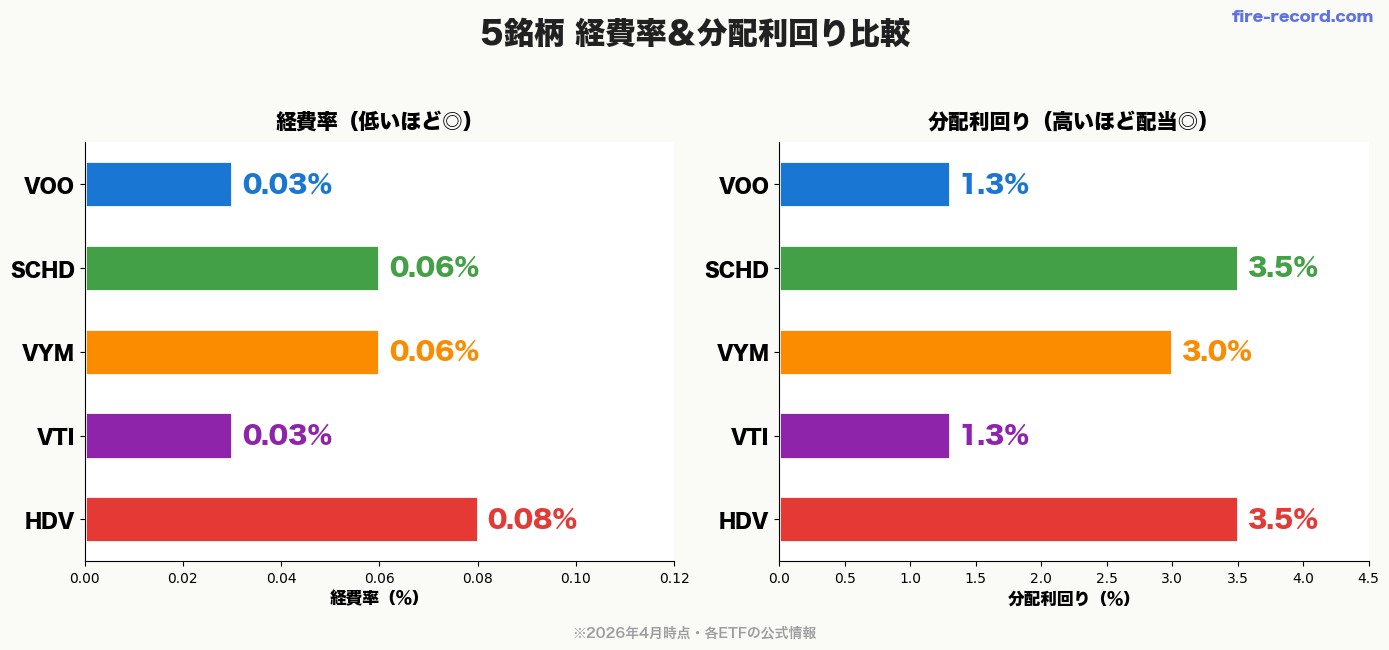

5銘柄の経費率&分配利回り比較

| ETF | 経費率 | 分配利回り | 評価 |

|---|---|---|---|

| VOO | 0.03% 🥇 | 1.3% | コア最強 |

| VTI | 0.03% 🥇 | 1.3% | コア(VOOの上位互換) |

| SCHD | 0.06% | 3.5% 🥇 | サテライト最強 |

| VYM | 0.06% | 3.0% | 分散型サテライト |

| HDV | 0.08% | 3.5% | 防御型サテライト |

→ コアはVOO、サテライトはSCHD が経費率・利回りの両面で最適解!

新NISAで米国ETFを買う最適戦略

つみたて投資枠 vs 成長投資枠

新NISAでは、米国ETFは 成長投資枠でしか買えません!

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 米国ETF対応 | ❌ | ✅ |

| 米国個別株 | ❌ | ✅ |

| 投資信託 | ✅(一部のみ) | ✅ |

→ 米国ETF狙いなら、成長投資枠を活用しましょう!

月額予算別おすすめ配分

為替リスクとの付き合い方

米国ETFは 米ドル建て なので、為替変動が評価額に直結!

| 状況 | 対応 |

|---|---|

| 円高 | 買い増しチャンス(ドル建て安く買える) |

| 円安 | 静観(無理に売らない) |

| 長期積立 | 20年以上保有で為替リスク平準化 |

→ 20代の長期積立では、為替リスクは時間が解決してくれます!

米国ETFの落とし穴3つ

ETFは便利ですが、知らないと損する落とし穴も!

→ 特に②の二重課税問題 は重要! NISAでは国内20.315%は非課税ですが、米国の10%源泉課税は引かれます。 通常の特定口座なら確定申告で取り戻せますが、NISA口座だと取り戻せない のがデメリット。

ただし、それでも非課税のメリットは大きいので、配当狙いなら成長投資枠でNISA活用 が結論です🌱

【FAQ】米国ETFのよくある質問

Q1米国ETFと投資信託、結局どっちがいい?

Q2米国ETFはNISAで買える?

Q3SCHDは2024年から日本で買えるって本当?

Q4配当の二重課税はどうすれば?

Q5米国ETFの分配金はいつ出る?

Q6為替手数料はかかる?

Q7VOOとVTI、どっちを買えばいい?

Q8高配当ETFと成長株ETF、両方持つべき?

まとめ:米国ETF選びの要点5つ

筆者の最終おすすめ

筆者は楽天証券で 月10万円のS&P500投資信託積立 が中心ですが、米国ETFは現在保有していません。NISA枠の一部で日本の高配当株を少額保有して配当体験中で、米国ETFは将来の選択肢として研究してきました。

毎四半期に日本の高配当株から配当が入金されると、「投資が機能している実感」が湧いて、長期保有のモチベーションが続きます。同じ感覚を味わいたい方は、米国ETFのSCHDから始めるのも良いでしょう🌱

20代会社員のFIRE達成に向け、コア(VOO/投資信託)+ サテライト(SCHD) の2本柱戦略を強くおすすめします🔥

🥇 米国ETFを買うなら マネックス証券NISA

米国株4,000銘柄超 × dカード GOLDで還元最大1.1% × 投信保有ポイント還元

20代会社員の長期積立で最高効率の組み合わせです!

※口座開設は無料・最終的な投資判断はご自身でお願いします

【おまけ】30年前に100万円を米国ETFに投資して放置していたら?

もし30年前(1996年頃)に100万円を米国ETFに投資して、そのまま放置していたら…現在(2026年)はいくらになっているのか?5銘柄それぞれでシミュレーションしてみました🔥

5銘柄別 100万円→30年後の到達額

| ETF | 想定年率 | 100万円→30年後 | 増加倍率 |

|---|---|---|---|

| SCHD | 11% | 約2,289万円 | 約23倍 |

| VOO | 10% | 約1,745万円 | 約17倍 |

| VTI | 10% | 約1,745万円 | 約17倍 |

| VYM | 9% | 約1,326万円 | 約13倍 |

| HDV | 8% | 約1,006万円 | 約10倍 |

SCHDで100万円を30年運用した場合(年率11%想定)

↓ 30年放置 ↓

約2,289万円

23倍に成長🔥

※過去実績10年(年率約11-12%)を30年外挿した参考値・USD建て

SCHDの増配パワーが30年スパンで爆発する結果に。配当再投資込みで VOOを上回る可能性 があります🌱

月3万円積立を30年続けたら?(銘柄別)

| 銘柄 | 月3万元本 | 30年後 | 月10万元本 | 30年後 |

|---|---|---|---|---|

| SCHD | 1,080万円 | 約7,518万円 | 3,600万円 | 約2.51億円 |

| VOO/VTI | 1,080万円 | 約6,189万円 | 3,600万円 | 約2.06億円 |

| VYM | 1,080万円 | 約5,106万円 | 3,600万円 | 約1.70億円 |

| HDV | 1,080万円 | 約4,224万円 | 3,600万円 | 約1.41億円 |

🚨 「こんなに増えるの本当?」への正直な回答

数字は 複利公式で計算した数学的に正しい結果です。ただし「現実にこのまま増える保証はゼロ」:

- 過去30年は米国株の超強気相場だった可能性(ITバブル・リーマン・コロナを経て今がある)

- 未来の30年が同じリターンになる保証はゼロ(年率5%以下で推移する可能性も)

- 為替リスク:円高で評価額-10〜30%

- 米国10%源泉課税:NISAでも回避不可で実質利回り低下

- 市場の暴落時期:一時的に資産半額もある

- SCHD・HDVは設定2011年で30年実績なし(10年データの外挿値)

→ あくまで「複利と時間の威力」を可視化した参考値。長期投資の心理的ゴールイメージとしてご活用ください🌱

関連記事

- 【20代から始める】iDeCo徹底比較|松井 vs SBI vs 楽天 おすすめは?

- 【2026年版】新NISA証券口座おすすめ3社|マネックス vs SBI vs 楽天

- 【20代】月10万NISA積立 20年で7,184万円の現実【S&P500シミュレーション】

- 【2026年版】SCHDとは?楽天・SBIで買える米国高配当ETFを徹底解説

📋 免責事項

本記事は2026年4月時点の情報に基づいており、各ETFの経費率・分配利回り・銘柄数は変動する可能性があります。 投資は自己責任でお願いします。最終的な投資判断はご自身でご検討ください。

各ETFの最新情報は公式サイトでご確認ください:

コメント