こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!夫婦合算手取り38万円・月生活費20万・月10万NISA積立で40歳サイドFIREを目標にしています。

読者

読者FIRE生活って月20万で本当に足りるの?子育てや老後はどうする?

読者夫婦のリアル支出内訳を知りたい!どこを節約してるの?

「FIRE生活費=月20万円で足りるのか?」これは多くの方が抱える疑問ですよね…!全国平均25〜30万円なので「足りなさそう」と思いがち。でも、夫婦の工夫次第で月20万でも十分豊かな生活が実現可能です!

わが家の月生活費は20万円・年間240万円。FIRE後はこれ+医療費を考えても6,000万円あれば達成可能!

秘訣は「固定費を圧縮し、変動費を楽しむ」こと。家賃11万・食費2.5万・通信費2,000円という極端な圧縮で、外食や旅行も十分楽しめます!

筆者「節約=我慢」じゃなく「節約=最適化」!月20万生活でも幸福度は下がりません!

| 費目 | わが家 | 全国平均 | 差額 |

|---|---|---|---|

| 家賃 | 11万円 | 7〜10万 | +1〜4万 |

| 食費 | 2.5万円 | 5〜7万 | −2.5〜4.5万 |

| 通信費 | 2,000円 | 1〜2万 | −0.8〜1.8万 |

| 水道光熱費 | 1.5万円 | 1.5〜2.5万 | −0〜1万 |

| 保険料 | 0円 | 1〜2万 | −1〜2万 |

| 日用品・交際費 | 2.5万円 | 4〜7万 | −1.5〜4.5万 |

| 合計 | 約19.5万円 | 25〜30万 | −約10万 |

※全国平均は総務省「家計調査」二人以上世帯(2024年)基準。

「節約しすぎて精神疲弊」が最大の敵!「楽しめる支出」は確保しないと続きません。わが家は外食月1回(5,000円)・旅行年2回(10万)は絶対守るルール。固定費を圧縮した分、変動費で人生を楽しみます!

- FIRE生活費「月20万」のリアル内訳(夫婦共働き・新婚編)

- 家賃11万でもFIREできる理由(場所選びの最適化)

- 食費2.5万・通信費2,000円の具体的な節約術(5つのコツ)

- 「精神疲弊しない節約」の境界線(楽しむ支出の確保)

- 子育てフェーズの月25万生活シミュレーション(将来予測)

月20万でFIRE生活を実現する方法を一緒に学びましょう!それでは早速、わが家の支出内訳を詳しく解説します👇

結論|月20万円でFIREは十分可能

先に結論です。夫婦2人の生活費は月20万円で十分やっていけます。

総務省の家計調査(2025年)によると、2人以上世帯の平均消費支出は月約31万円。しかしFIREを目指す家庭では、住居費・保険・通信費などの固定費を徹底的に見直すことで、平均より10万円以上のコストカットが可能です。

月20万円×12ヶ月=年間240万円。4%ルール(日本版3.5%)で計算すると、必要な資産は約6,850万円。サイドFIREなら副収入と組み合わせて3,000万円台から実現可能です!

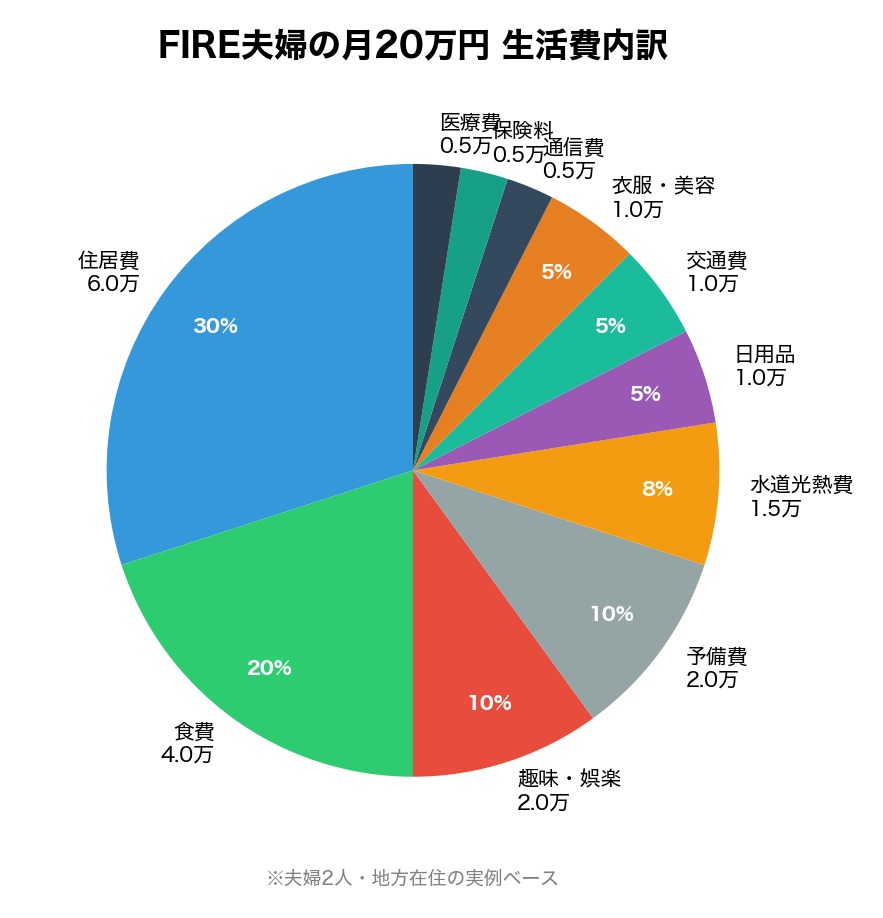

私たち夫婦の月20万円 生活費内訳を公開

私たち夫婦(20代後半・地方在住)の、実際の月20万円の内訳をお見せします!

| カテゴリ | 月額 | 備考 |

|---|---|---|

| 住居費 | 60,000円 | 賃貸(地方2LDK) |

| 食費 | 40,000円 | 自炊中心・ふるさと納税活用 |

| 水道光熱費 | 15,000円 | 電力会社見直し済み |

| 通信費 | 5,000円 | 格安SIM×2回線 |

| 保険料 | 5,000円 | 最低限の掛け捨て |

| 日用品 | 10,000円 | 楽天経済圏でポイント活用 |

| 交通費 | 10,000円 | 車なし・公共交通機関 |

| 趣味・娯楽 | 20,000円 | サブスク・書籍・外食 |

| 衣服・美容 | 10,000円 | セール活用・年間予算管理 |

| 医療費 | 5,000円 | 予備費込み |

| 予備費 | 20,000円 | 冠婚葬祭・突発出費 |

| 合計 | 200,000円 |

最大の固定費は住居費(6万円)です。地方なら2LDK賃貸で6万円は十分見つかります。都市部の場合は家賃が大きなネックになるので、FIRE後の住む場所は早めに検討しましょう!

FIRE生活費を月20万に抑える5つの見直しポイント

「月20万円なんて無理」と思った方、安心してください。以下の5つを見直すだけで、多くの家庭が月20万円圏内に収まります!

1. 住居費:家賃は手取りの25%以内に

住居費はFIRE生活費の最大項目です。FIRE後は通勤の制約がなくなるため、家賃の安い地方や郊外に移住する選択肢が広がります。持ち家の場合はローン完済が理想。賃貸なら5〜7万円が目安です。

2. 通信費:格安SIMで月5,000円以下に

大手キャリアから格安SIMに乗り換えるだけで、夫婦2人の通信費が月1万円以上→5,000円以下に。年間で6万円以上の節約になります。楽天モバイルやmineoがおすすめです。

3. 保険料:掛け捨て+公的保障で最小化

日本は公的保障が手厚い国です。高額療養費制度があるため、民間の医療保険は最低限で十分。貯蓄型保険は即解約、掛け捨ての死亡保険だけで月5,000円以内に抑えられます。(※2026年8月から高額療養費の自己負担上限額が引き上げられますが、制度自体は継続します)

4. 食費:自炊+ふるさと納税で満足度UP

FIRE後は時間に余裕があるので、自炊のハードルが下がります。ふるさと納税でお米や肉を確保すれば、食費4万円でも十分に満足できる食生活が送れます。外食は月1〜2回のお楽しみに。

5. 趣味・娯楽:お金のかからない趣味を増やす

FIRE後の幸福度を左右するのが趣味です。読書(図書館活用)、散歩、ブログ、YouTubeなどお金のかからない趣味を持っていると、月2万円の娯楽費でも十分に楽しい生活ができます。

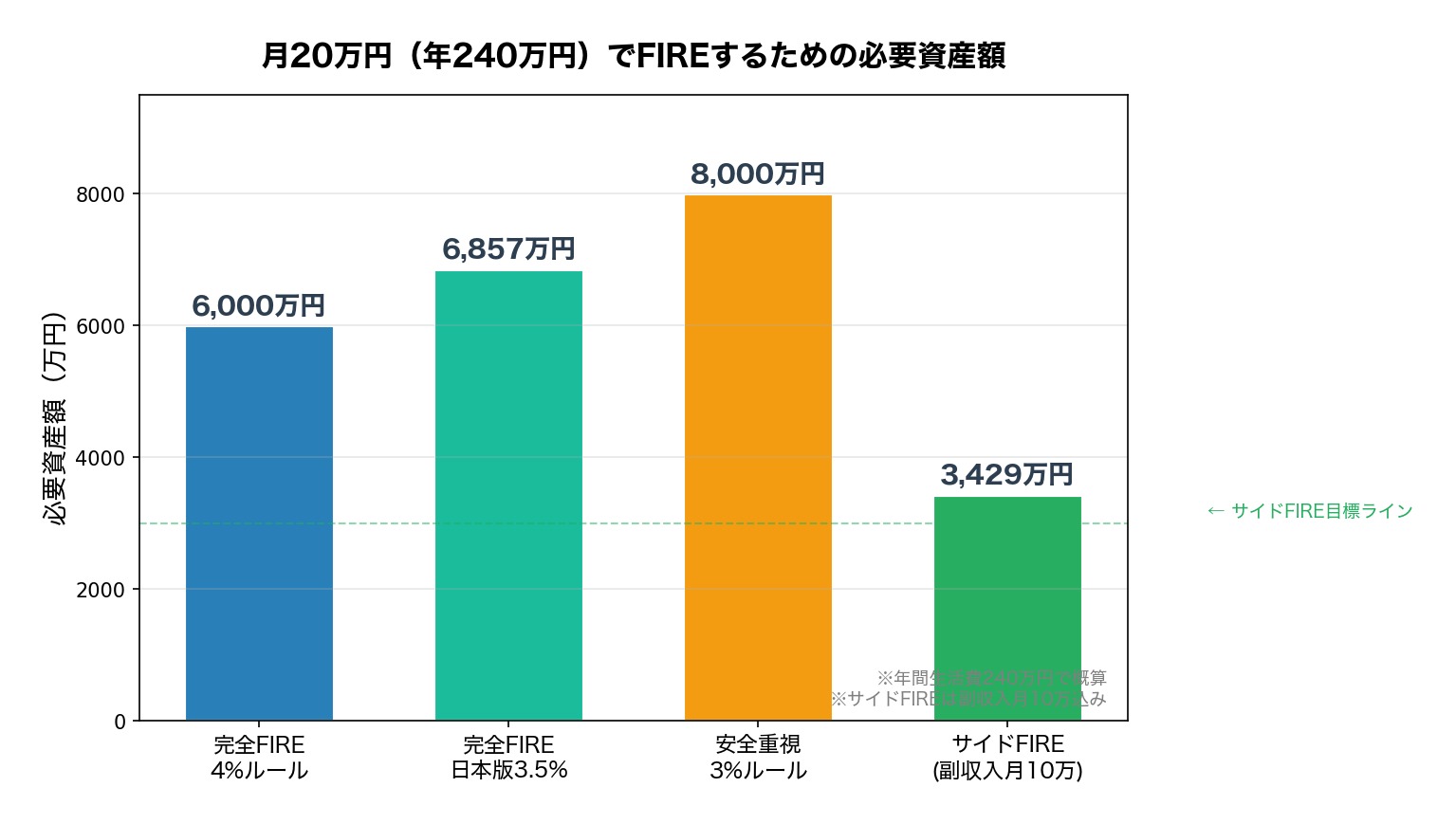

月20万でFIREするにはいくら必要?シミュレーション

月20万円(年間240万円)でFIREする場合の必要資産額をシミュレーションします!

| パターン | 取り崩し率 | 必要資産額 | 月10万の副収入がある場合 |

|---|---|---|---|

| 完全FIRE(米国版4%) | 4% | 6,000万円 | 3,000万円 |

| 完全FIRE(日本版3.5%) | 3.5% | 約6,860万円 | 約3,430万円 |

| 安全重視(3%) | 3% | 8,000万円 | 4,000万円 |

| サイドFIRE(副収入月10万) | 3.5% | 約3,430万円 | — |

注目すべきはサイドFIREの欄。月10万円の副収入(フリーランス・ブログ・パートなど)があれば、取り崩しは月10万円で済むため、必要資産は約3,430万円まで下がります。これなら20代からの積立でも十分到達可能な金額です!

必要資産額 = 年間生活費 ÷ 取り崩し率

例:240万円 ÷ 3.5% = 約6,857万円

サイドFIRE:(240万-120万)÷ 3.5% = 約3,429万円

「月20万じゃ足りない」と感じたときの対策

月20万円で始めてみたけど、足りないと感じることもあるでしょう。そんなときの対策を3つご紹介します。

対策1:副収入を作る(サイドFIREへ移行)

完全FIREにこだわらず、月5〜10万円の副収入を確保すれば、生活費の予算を月25〜30万円に引き上げられます。ブログ、Webライティング、プログラミングなど、場所を選ばない仕事がおすすめです。

対策2:住む場所を見直す

住居費が月8万円以上なら、地方移住を検討する価値があります。FIRE後は通勤不要なので、家賃が安い場所を自由に選べるのが最大のメリット。月3万円の家賃削減は年間36万円の効果です。

対策3:生活防衛資金を厚めに確保

私たちは生活防衛資金として生活費6ヶ月分(120万円)を現金で確保しています。突発的な出費があっても、運用資産を慌てて取り崩す必要がないので、精神的な安定感が段違いです。

よくある質問

まとめ|FIRE生活費を制する者がFIREを制す

この記事のポイントをおさらいします!

- 夫婦2人なら月20万円で十分に生活可能

- 最大の見直しポイントは住居費・通信費・保険料の3大固定費

- 月20万円なら必要資産は6,000〜6,860万円(完全FIRE)

- サイドFIREなら月10万円の副収入で約3,430万円に圧縮

- 生活防衛資金(6ヶ月分)で精神的な安定を確保

FIRE達成のカギは「いくら稼ぐか」ではなく「いくらで暮らせるか」です。生活費をコントロールできれば、FIREまでの道のりは驚くほど短くなりますよ!

月20万円の生活費で浮いたお金を、新NISAで積立投資に回しましょう。マネックス証券はS&P500・オルカンの品揃えが豊富で、クレカ積立のポイント還元率も高いです。

併せて読みたい

※本記事の情報は2026年5月時点のものです。生活費は地域・家族構成・ライフスタイルにより異なります。投資にはリスクが伴い、最終的な判断はご自身の責任で行ってください。シミュレーションの数値は概算であり、将来の運用成果を保証するものではありません。具体的なライフプランニングはファイナンシャルプランナーにご相談ください。

コメント