こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!将来の教育資金準備でFIRE視点から学資保険とこどもNISAを徹底比較しました。

読者

読者学資保険とこどもNISA、結局どっちが得?

読者保険なら確実だけど、NISAは元本割れリスクある…?20代パパママの選択は?

子供が生まれて教育資金を準備したいけど、学資保険とこどもNISAで悩みますよね!実はFIRE目線で考えると圧倒的に投資が有利なんです!

学資保険の返戻率105%程度 vs こどもNISA運用後330%

月2.5万円×18年積立で、学資保険は約565万円、こどもNISAは約1,036万円。同じ拠出金で約470万円の差が生まれます!

筆者「保険=安心」のイメージは強いけど、18年運用なら投資の複利効果が圧倒的に勝ちます!

| 項目 | 学資保険 | こどもNISA |

|---|---|---|

| 月積立 | 2.5万円 | 2.5万円 |

| 18年後資産 | 約565万円 | 約1,036万円 |

| 返戻率 | 約105% | 約192% |

| 元本保証 | ○ | × |

| 流動性 | × 解約損失 | ○ いつでも |

| 親の死亡保障 | ○ | × |

※こどもNISA年利7%想定。学資保険は2026年現在の商品平均値。

- 投資の元本割れリスクが絶対嫌な人

- 親の死亡保障も同時に欲しい人

- 家計管理が苦手で強制積立したい人

これ以外ならこどもNISA+掛け捨て生命保険の組み合わせが最強!

- 学資保険 vs こどもNISAの18年比較(資産・流動性・保障)

- FIRE視点で投資が圧倒的有利な3つの理由

- こどもNISA+掛け捨て生命保険の最強組み合わせ

- 学資保険を選んでもいい人の特徴(リスク許容度別)

- 20代パパママの具体的な始め方(楽天証券・SBI証券)

20代パパママの教育資金準備、後悔しない選択をしましょう!それでは早速、両者の徹底比較を詳しく解説します👇

結論|FIRE視点では「こどもNISA一択」

結論を先に示します。FIRE民の視点では、教育資金つくりはこどもNISAが圧倒的に有利です。

| 項目 | こどもNISA(年5%想定) | 学資保険(返戻率105%程度) |

|---|---|---|

| 月1万円×18年 | 約345万円 | 約226万円 |

| 月3万円×18年 | 約1,036万円 | 約678万円 |

| 運用益(月1万) | +約129万円 | +約10〜22万円 |

| 柔軟性 | ◎(積立額変更・解約自由) | ×(中途解約で元本割れ) |

| 払出し(12歳以降) | ◎(教育費等で引出可) | ×(満期まで原則ロック) |

| 非課税 | ◎(運用益・受取時すべて非課税) | ×(受取時に所得税対象) |

学資保険は「安心」を買う代わりに、運用益とライフプランの柔軟性を放棄している商品。一方、こどもNISAは運用益・税優遇・柔軟性すべてを取れる合理的な選択肢です!

学資保険とは?基本情報を3分で理解

学資保険は、子どもの教育資金を貯めることを目的とした生命保険の一種です。一般的な特徴は:

- 毎月一定額の保険料を支払い、子どもの一定年齢(17〜22歳)で満期金を受け取る

- 返戻率は一般的に102〜110%程度(払い込んだ保険料の102〜110%が戻る)

- 契約者(親)が死亡・高度障害になった場合、以降の保険料が免除される(保険機能)

- 中途解約すると元本割れすることが多い

かつての高金利時代(バブル期)には返戻率150〜180%という商品もありましたが、現在の低金利下では返戻率は大幅に低下。「学資保険=確実に増える」というイメージは過去のものです。

こどもNISAと学資保険の決定的な違い5つ

違い①|運用益の桁が違う

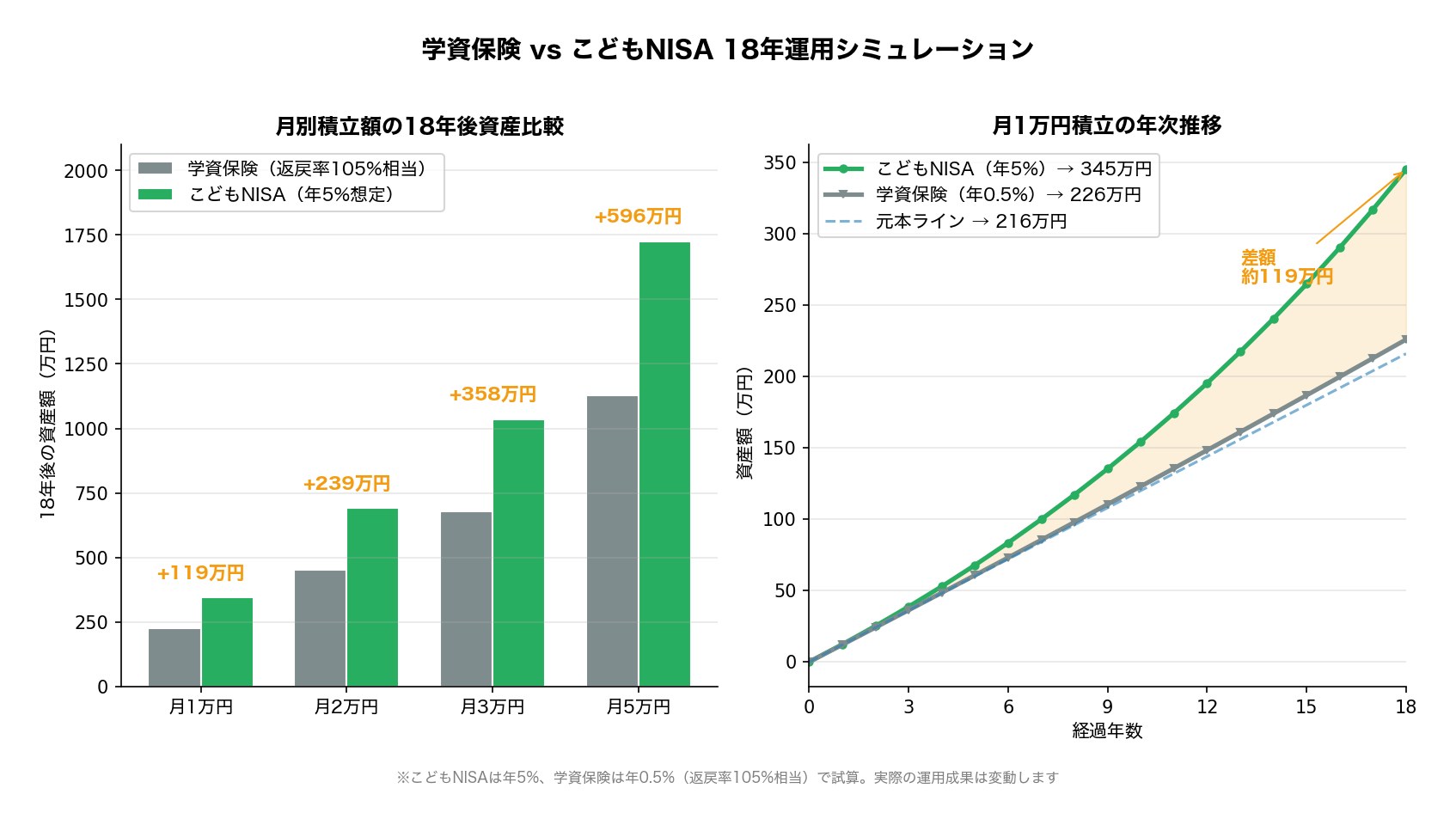

これが最大の違いです。こどもNISAは投資信託の運用で年5%程度のリターンが期待できるのに対し、学資保険の返戻率は年0.5%程度(複利換算)と桁違いの差があります。

月1万円×18年の積立で比較すると:

- こどもNISA(年5%):約345万円

- 学資保険(返戻率105%):約226万円

- 差額:約119万円(元本216万円に対して)

違い②|流動性(途中で引き出せるか)

学資保険は中途解約すると元本割れするのが普通。「急に大きな出費が必要」になっても、契約満了まで引き出せない(または大きな損失覚悟で解約)という縛りがあります。

一方、こどもNISAは12歳以降は教育費等で引き出し可能(親権者手続き+本人同意必要)。さらに親の判断で積立額の変更や一時停止も自由です。

違い③|税制優遇

こどもNISAは運用益・受取時すべて非課税。約20%の所得税が一切かかりません。

学資保険は受取時に「一時所得」として課税対象になります(50万円控除あり)。多くの場合は控除内に収まりますが、複数契約や祖父母の援助で大きな金額になると課税の可能性があります。

違い④|元本保証 vs リスク

「元本保証」というメリットは学資保険にあります。一方、こどもNISAは元本割れリスクが存在します。

ただし、S&P500やオルカンを18年保有した場合、歴史的に元本割れはほぼ起きていないのが事実。「短期では暴落あり、長期では右肩上がり」というのが米国株・全世界株の歴史です。18年という超長期投資なら統計的にリスクは大きく下がります!

違い⑤|親の死亡保障

学資保険には「契約者(親)が死亡したら以降の保険料免除」という保険機能があります。これはこどもNISAにはない明確な強みです。

ただし、掛け捨ての収入保障保険や定期保険で代替する方が遥かに効率的。月1,000〜2,000円の生命保険で同等以上の保障が確保できます。学資保険で死亡保障を持つのは「保険料が高すぎる死亡保障」と言えます。

数字で比較|18年でいくら差が出る?

具体的な数字でシミュレーションしましょう。年5%(こどもNISA想定)と年0.5%(学資保険返戻率105%相当)で18年積立した場合:

| 積立額 | 元本 | こどもNISA(年5%) | 学資保険(年0.5%) | 差額 |

|---|---|---|---|---|

| 月1万円 | 216万円 | 約345万円 | 約226万円 | +約119万円 |

| 月2万円 | 432万円 | 約691万円 | 約452万円 | +約239万円 |

| 月3万円 | 648万円 | 約1,036万円 | 約678万円 | +約358万円 |

| 月5万円 | 1,080万円 | 約1,726万円 | 約1,130万円 | +約597万円 |

※月5万円のケースは非課税枠フル活用(年60万円)。学資保険は返戻率105%(年0.5%相当)で試算。

月3万円でも約358万円の差。これは「大学院進学」「海外留学」「車購入」を実現できる規模のお金です!

それでも学資保険を選ぶべき限定的なケース

「こどもNISA一択」と書きましたが、学資保険が向いている人もいるのは事実。以下のケースが該当します:

ケース①|投資に絶対的な恐怖心がある

「元本割れの可能性があるなら絶対嫌だ」「市場暴落のニュースで眠れなくなる」という方は、学資保険の方が精神衛生上良い場合があります。夜眠れない投資は失敗投資です。

ケース②|投資の勉強時間が取れない

こどもNISAは「銘柄選び」「下落時の判断」など最低限の知識が必要。そういった時間が一切取れない方は、自動的に積み立てが続く学資保険の方が結果的に有利な場合もあります。

ただし、S&P500やオルカンを買って放置するだけなら勉強コストはほぼゼロ。FIRE民の私としては「知識ゼロの言い訳」よりも「最低限の知識習得」を強くおすすめします!

ケース③|親の死亡リスクが高い職業・状況

例えば持病があって生命保険に入れない方や、危険な職業に就いている方は、学資保険の「契約者死亡時の払込免除」が魅力的な保障になります。

ハイブリッド戦略|「学資保険+こどもNISA」併用

「完全にこどもNISAだけは不安…」という方にはハイブリッド戦略もあります。

推奨配分例:学資保険30% × こどもNISA70%

仮に月3万円の教育資金予算なら:

- 学資保険:月1万円(最低限の元本保証+親の保障)

- こどもNISA:月2万円(運用益で増やす)

18年後の合計は約226万円(学資保険)+約691万円(こどもNISA)=約917万円。「100%学資保険(約678万円)」より約239万円多く、「100%こどもNISA(約1,036万円)」より約119万円少ない、というバランス型の結果になります。

これなら万一の元本割れ時も「最低限は学資保険で確保」できるので、リスクへの心理的安心感は得られます。ただし、私個人としてはFIRE視点で100%こどもNISAが最適解と考えています!

こどもNISAで使うべき証券口座3選

こどもNISAは2027年1月開始予定ですが、親の証券口座を今のうちに開設しておくのが鉄則。20代パパママに最適な3社を厳選しました!

①|マネックス証券|クレカ積立3.1%還元でポイントも貯まる

マネックス証券は20代パパママに最適。私もサブ口座として使っています!

- クレカ積立3.1%還元(dカード PLATINUM)と業界トップクラス

- IPO完全平等抽選で当選チャンス公平

- 米国株5,000銘柄超

- 銘柄スカウター等の分析ツール充実

クレカ積立最大3.1%還元・IPO完全平等抽選で、こどもNISA前の準備に最適です!

②|楽天証券|楽天経済圏の子育て世帯に最適

楽天証券は、総合口座開設数1,400万を超える国内最大級のネット証券です(※2026年4月時点・楽天証券発表)。楽天市場など楽天経済圏をよく使う20代パパママと相性抜群です!

- 楽天カードのクレカ積立で0.5〜1%のポイント還元(カード種別・銘柄により異なる)

- 貯まった楽天ポイントで投資信託が買える(ポイント投資)

- 日本株の売買手数料が0円(ゼロコース)

- 口座開設・維持費は完全無料

「日々の買い物で貯めた楽天ポイントを、そのまま子どもの教育資金づくりに回したい」という家庭には楽天証券がぴったりですよ!

③|松井証券|100年超の老舗で安心感◎

松井証券は1918年創業の老舗ネット証券。歴史と信頼性で「教育資金預ける先」として安心感のある選択肢です。

- 25歳以下の株式取引手数料が無料(将来子どもが18歳超で本人口座に移行した時も◎)

- NISA手数料も恒久無料

- シンプルで使いやすいツール

- カスタマーサポートが手厚い(電話対応評価高い)

100年超の老舗証券。25歳以下手数料無料で、子どもの将来も見据えた選択肢として最適です!

既に学資保険に加入している場合は?

「もう学資保険に加入しちゃった…」という方への対応策:

基本方針|既存契約は満期まで継続

中途解約すると元本割れする可能性が高いので、原則は満期まで継続。「追加で投資したい分はこどもNISAで」というハイブリッド戦略に切り替えるのが現実的です。

解約検討すべきケース

以下の場合は解約を検討する余地ありです:

- 加入直後で解約返戻率が80%程度(損失が小さい)

- 返戻率が100%未満(満期で元本割れ確定)

- 家計が厳しく毎月の保険料負担が重い

解約判断は必ず複数の選択肢を比較してから。FP(ファイナンシャルプランナー)に相談するのも一つの手です(中立的なFPを選ぶこと)。

よくある質問(FAQ)

- こどもNISAって本当に元本割れしないんですか?

正直に言うと、短期では元本割れのリスクがあります。ただし、S&P500を15年以上保有した場合、過去ほぼすべての期間で最終的にプラスリターンになっています。18年という超長期投資なら統計的にリスクは大きく下がるのが現実です。

- 学資保険の「親の死亡保障」が魅力的です。代替策はありますか?

はい、掛け捨ての収入保障保険や定期保険が圧倒的に効率的です。月1,000〜2,000円程度で同等以上の保障が確保できます。「投資はこどもNISA、保障は掛け捨て保険」というシンプルな分離が、コスパ最強の構成です。

- こどもNISAは2027年1月までスタートできませんが、それまでどうすれば?

2027年までは親の新NISA枠で代わりに運用するのがおすすめです。S&P500やオルカン等を親のNISA口座で積み立てて、2027年からはこどもNISAに切り替えるという流れが現実的です。

- 祖父母から学資保険を勧められています。説得材料は?

祖父母世代は「投資=ギャンブル」というイメージが強いので、説得は難しいことがあります。「両親の方針として、こどもNISAで運用する」と決めて、祖父母からの援助は学資保険ではなく現金贈与(年110万円まで非課税)でお願いするのが現実的です。

まとめ|2027年から「こどもNISA × 掛け捨て保険」が新常識

この記事のポイントをまとめると:

- FIRE視点ではこどもNISA一択(18年で月1万積立なら学資保険より約119万円有利)

- 学資保険は低金利時代に貯蓄性を失っており、合理性が薄い

- 「親の死亡保障」が必要なら掛け捨ての収入保障保険で月1,000〜2,000円で代替可能

- 不安なら「学資保険30% × こどもNISA70%」のハイブリッド戦略もアリ

- 2027年1月開始に備えて今のうちにマネックス・楽天・松井の口座開設を済ませる

子どもの教育資金は「いつから始めるか」「何で運用するか」で結果が大きく変わります。2027年1月のこどもNISA開始に向けて、今のうちにアクションを起こしましょう!

こどもNISAは親の証券口座が必要。マネックス(クレカ積立3.1%)・楽天(ポイント投資)・松井(25歳以下手数料無料)の3社から選びましょう!