こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!日本人向けにアレンジしたFIRE戦略を実践中、40歳サイドFIREを目標にしています。

読者

読者4%ルールってアメリカの研究だよね?日本人にもそのまま使える?

読者日本でFIREするなら何%取崩しが安全?円安・税金・社会保険料も気になる…

4%ルールは「米国で30年以上資産が残る安全取崩率」として有名ですよね…!でも、日本人がそのまま使うと失敗する3つの理由があるんです!私もリサーチして衝撃を受けました!

日本でのFIREなら「3.5%取崩」が安全圏!

米国の4%ルールをそのまま使うと、税金20%+社会保険料+円安リスクで実質手取りが減少。3.5%なら税引後でも生活費を賄えて、資産を半永久的に維持できます!

筆者新NISA口座を最大活用すれば、税金20%が回避できて4%ルールに近づきます!口座戦略が超重要!

| 取崩率 | 米国(税優遇) | 日本(NISA) | 日本(特定口座) |

|---|---|---|---|

| 3.0% | ◎ 永久 | ◎ 永久 | ◎ 永久 |

| 3.5% | ◎ 永久 | ◎ 永久 | ○ 50年 |

| 4.0% | ◎ 30年保証 | ○ 40年 | △ 25年 |

| 5.0% | △ 25年 | × 20年 | × 15年 |

※過去30年のS&P500データ準拠。日本は税金20%+社保+円安リスクを考慮した推計。

- 税金20%→ 米国は税優遇制度が違う、特定口座は要注意

- 社会保険料負担→ 国民健康保険料が想像以上に高い

- 円安リスク→ 米国株中心なら為替変動の影響を考慮必須

- 4%ルールの正確な仕組みとトリニティスタディの根拠

- 日本人がそのまま使うと失敗する3つの理由(税金/社保/円安)

- 日本人FIREの最適取崩率「3.5%」の科学的根拠

- 新NISA・iDeCo活用で4%に近づける戦略(非課税枠の最大化)

- 円安・暴落リスクへの対処法(バケツ戦略・配当比率調整)

日本でFIREするための正しい取崩率を学びましょう!それでは早速、4%ルールの落とし穴と3.5%が安全な理由を詳しく解説します👇

結論|日本版FIREの安全取り崩し率は3〜3.5%

先に結論からお伝えします。日本在住でFIREを目指すなら、安全な取り崩し率は3〜3.5%です。米国発の4%ルールをそのまま使うのではなく、為替リスク・税金・インフレを考慮した「日本版」に修正する必要があります。

| 取り崩し率 | 月20万生活費の必要資産 | 倍率 | 安全度 |

|---|---|---|---|

| 4%(米国版) | 6,000万円 | 25倍 | ⚠️ 日本では不十分 |

| 3.5%(日本版推奨) | 6,857万円 | 28.6倍 | ✅ バランス型 |

| 3%(保守的) | 8,000万円 | 33.3倍 | ✅✅ 最も安全 |

私が個人的に目指しているのはサイドFIREなので、副収入込みで月20万円をまかなう前提。サイドFIREなら3,000万円で届くという記事でも書きましたが、副収入があると必要資産はグッと下がります!

4%ルールとは?トリニティスタディをわかりやすく解説

まず「4%ルール」の基礎を押さえましょう!

1998年に米国トリニティ大学の研究チーム(トリニティスタディ)が発表した研究結果。退職時の資産から毎年4%ずつ取り崩しても、30年後に資産が残っている確率は約95〜98%(ポートフォリオ配分による)というものです。

つまり「年間生活費 × 25倍 = FIRE必要資産」という有名な計算式の根拠になっています。

この研究は1926〜1995年の米国株式・債券市場のデータに基づいています。具体的には……

- 株式50〜75%・債券25〜50%のポートフォリオを複数パターン検証

- インフレ調整済みで毎年4%を取り崩す

- 30年後に資産が残っている確率は約95〜98%(株式比率が高いほど成功率UP)

- ほとんどのケースで、30年後に元本以上が残った

この研究が「FIRE=年間支出の25倍を貯めれば自由になれる!」という考え方の原点です。FIREムーブメントの基盤になった、とても重要な研究なんですね!

4%ルールが日本で通用しない3つの理由

「4%ルール」はあくまで米国市場・米国在住者を前提にした研究です。日本在住の私たちがそのまま適用すると、3つの落とし穴があります。

理由1:為替リスクで実質リターンが目減りする

日本からS&P500やオルカンに投資する場合、リターンは円換算されます。ドルベースで年5%のリターンがあっても、円高に振れると実質リターンは大幅に下がることがあるんです。

たとえば、2022〜2023年は急激な円安でドル建て資産の円換算額が膨らみましたが、逆に円高局面では資産が目減りします。この為替変動リスクは、トリニティスタディには考慮されていません!

理由2:運用益に約20%の税金がかかる

米国の4%ルールは税引前のリターンを基に計算されています。しかし日本では、運用益に20.315%の税金(所得税15.315%+住民税5%)がかかります。

年利5%で運用しても、税引後の実効利回りは約3.98%。4%の取り崩しをすると、資産は毎年わずかに減っていく計算になります。

ただし、新NISAの非課税枠(1,800万円)内の運用益は非課税です。1,800万円分の資産は税金を気にせず取り崩せるのが大きなメリット。FIRE戦略では新NISAの活用が必須です!

理由3:日本のインフレ率は読みにくい

トリニティスタディは米国の過去の物価上昇率を基に計算されています。日本は長らくデフレでしたが、2022年以降はインフレが加速。今後のインフレ率が読みにくいという点も、4%をそのまま使えない理由です。

インフレ率が年2%なら、4%取り崩し + 2%インフレ = 実質6%のリターンが必要。これは楽観的すぎます。だからこそ、3〜3.5%に抑えておくのが安全なんです!

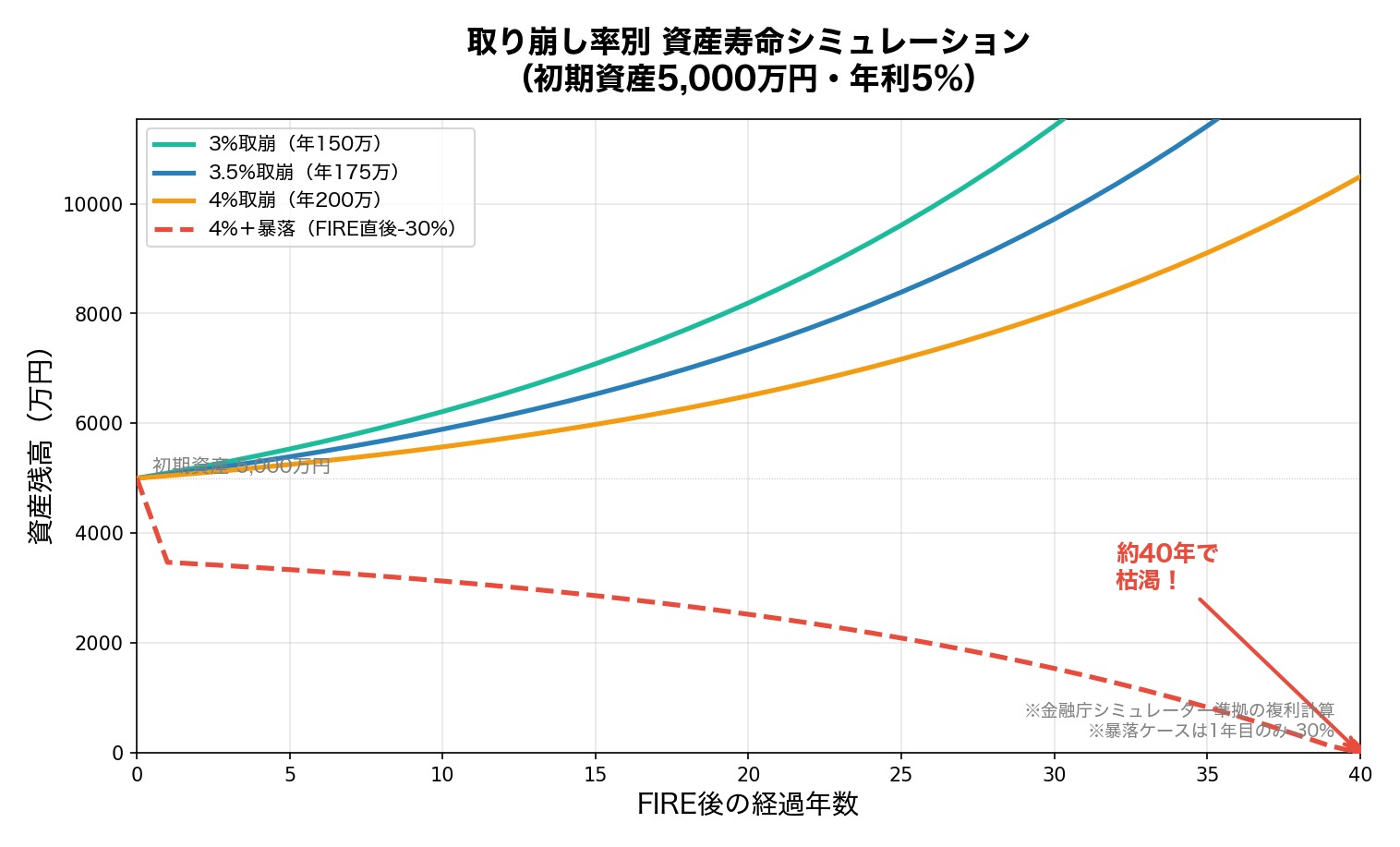

【シミュレーション】取り崩し率別の資産寿命比較

では実際に、取り崩し率を変えると資産はどう推移するのか? 5,000万円の資産で年利5%運用した場合のシミュレーションをお見せします!

| 取り崩し率 | 年間取崩額 | 30年後の残高 | 資産寿命 |

|---|---|---|---|

| 3% | 150万円 | 約1億1,400万円 | 60年以上 |

| 3.5% | 175万円 | 約9,700万円 | 60年以上 |

| 4% | 200万円 | 約8,020万円 | 60年以上 |

| 4%(暴落あり) | 200万円 | — | 約40年で枯渇 |

通常時なら4%でも60年以上持ちますが、問題はFIRE直後に暴落が来たとき。これが「シーケンスリスク」と呼ばれる最大の危険です。

FIREやめとけと言われる理由でも解説しましたが、FIRE直後に30%の暴落が来ると、4%取り崩しでは約40年で資産が枯渇してしまいます。だからこそ、3〜3.5%という余裕を持った設定が大切なんです!

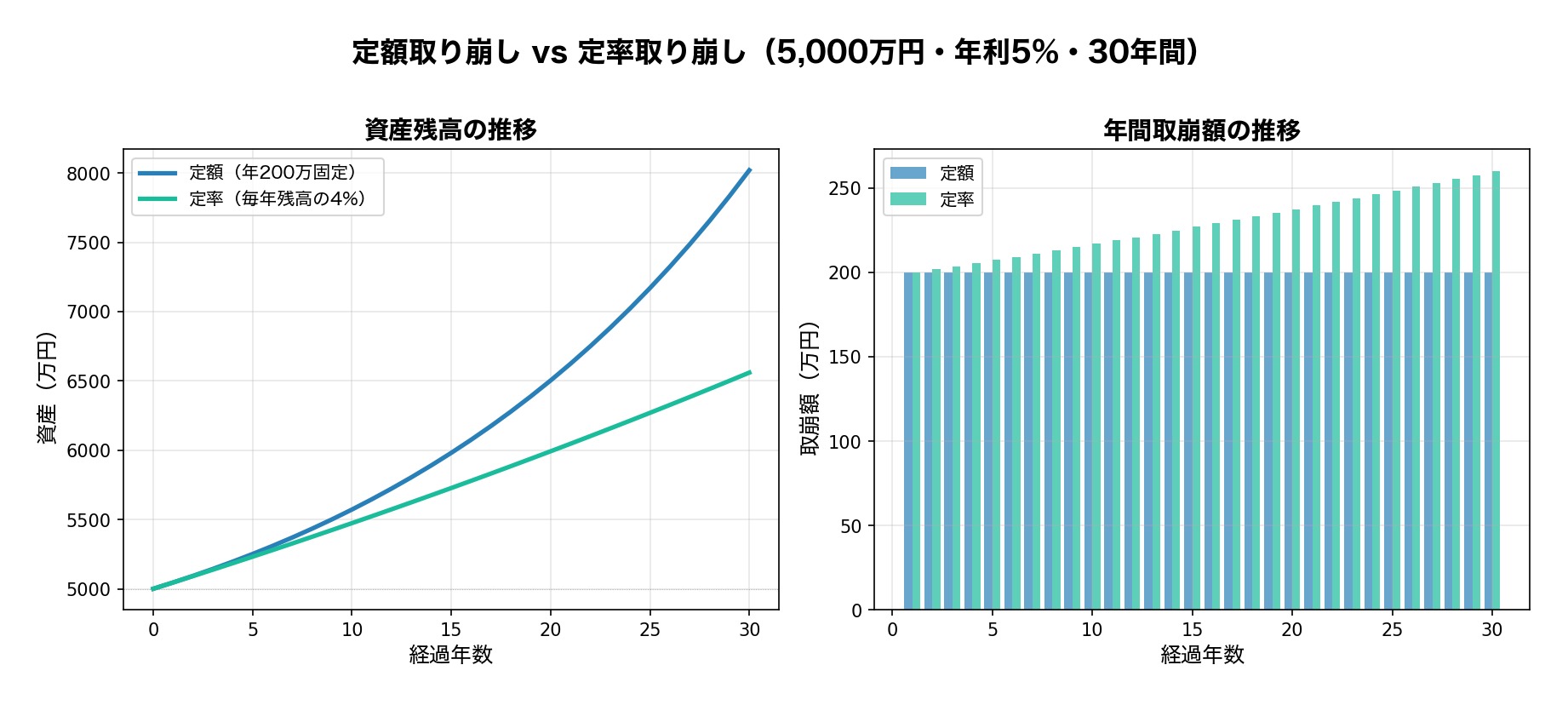

定額取り崩し vs 定率取り崩し どちらが安全?

4%ルールには実は2つの解釈があります。「毎年200万円ずつ固定で取り崩す(定額)」と「毎年残高の4%を取り崩す(定率)」では、結果が大きく違います!

| 定額取り崩し | 定率取り崩し | |

|---|---|---|

| 方法 | 毎年200万円固定 | 毎年残高の4% |

| メリット | 生活費が安定 | 資産が枯渇しない |

| デメリット | 暴落時に枯渇リスク | 取崩額が変動する |

| 初年度の取崩額 | 200万円 | 200万円 |

| 15年目の取崩額 | 200万円 | 約227万円 |

| 30年後の残高 | 約8,020万円 | 約6,560万円 |

定額は生活設計がしやすいけれど、暴落時には資産が急速に減ります。定率は理論上枯渇しない(常に残高の一定%だから)ですが、暴落時に取崩額がガクッと減る。

私が調べた中でベストだと感じたのは、定率ベース+下限設定のハイブリッド方式です。

- 基本は残高の3.5%を取り崩す(定率)

- ただし取崩額が月10万円を下回ったら、月10万円を最低保証(下限)

- 暴落時は副収入で生活費を補填(サイドFIRE前提)

新NISAを活用した賢い取り崩し戦略

FIRE後の取り崩しで重要になるのが新NISAの活用です。非課税枠を上手に使えば、税金の負担を大幅に減らせます!

新NISAの非課税メリット

- 非課税保有限度額1,800万円(つみたて投資枠+成長投資枠)

- 運用益がすべて非課税(20.315%の税金がゼロ)

- 売却後に非課税枠が翌年に復活(再利用可能)

取り崩し順序の最適化

FIRE後の取り崩しは、以下の順序で行うのが税効率的に有利です。

- ①まず特定口座から取り崩す(利益確定+非課税枠温存)

- ②新NISA枠は最後まで温存(非課税で複利が効き続ける)

- ③翌年に復活した非課税枠で再投資(特定口座→NISA移管的な効果)

この「特定口座から先に取り崩す→NISA枠を温存」という戦略は、長期的に見ると大きな差を生みます。新NISAの枠復活は、FIRE後にこそ真価を発揮する制度ですね!

よくある質問

まとめ|日本版4%ルールで安全にFIREする方法

この記事のポイントをおさらいしましょう!

- 米国発の4%ルールは日本ではそのまま使えない(為替・税金・インフレ)

- 日本版の安全取り崩し率は3〜3.5%(年間支出の約29〜33倍)

- FIRE直後の暴落(シーケンスリスク)に備えて余裕を持った設定が必要

- 定額と定率のハイブリッド方式がおすすめ

- 新NISAの非課税枠は最後まで温存して取り崩し効率を最大化

私自身は「40歳でサイドFIRE」を目指しているので、完全FIREの4%ルールだけでなく、副収入込みの取り崩し戦略を研究しています。大事なのは、自分の生活スタイルに合ったルールを「自分で作る」こと。この記事がその参考になれば嬉しいです!

4%ルールの土台は「投資資産を作ること」から。新NISAで月10万円の積立を始めれば、20年後には約4,000万円に届きます。マネックス証券はS&P500・オルカンの品揃えが豊富で、積立設定も簡単です。

併せて読みたい

※本記事の情報は2026年5月時点のものです。投資にはリスクが伴います。最終的な判断はご自身の責任で行ってください。シミュレーションの数値は金融庁シミュレーター準拠の複利計算に基づく概算であり、将来の運用成果を保証するものではありません。トリニティスタディの成功率は過去データに基づくものであり、将来の成果を約束するものではありません。FIREに関する具体的な相談は、ファイナンシャルプランナー等の専門家にご相談ください。

コメント