【20代から始める】iDeCo徹底比較|松井 vs SBI vs 楽天 おすすめは?

「iDeCo始めたいけど、松井とSBIと楽天、どこがいいの?」 「手数料は?商品ラインナップは?」

そんな20代会社員の疑問、結論からお伝えします!

20代会社員のおすすめは「松井証券iDeCo」 🥇

理由は3つ:

- 月額運営管理手数料が無料(SBI・楽天と同じ)

- 商品ラインナップに eMAXIS Slimシリーズ 完備

- 取扱投信40本超 とバランス良好

筆者は40歳FIREを目指す20代後半・夫婦共働き会社員。 新NISAで月10万円のS&P500積立を継続中ですが、iDeCoは将来の有力選択肢 として研究してきました🔥

この記事では、3社を 手数料・商品・サポート で徹底比較し、20代会社員の最適解 を導き出します!

【結論】20代会社員のおすすめは松井証券iDeCo

3社比較の結論を先出しします!

| 項目 | 松井証券 | SBI証券 | 楽天証券 |

|---|---|---|---|

| 加入時手数料 | ¥2,829 | ¥2,829 | ¥2,829 |

| 月額運営管理手数料 | ¥0 | ¥0 | ¥0 |

| 月額国民年金基金連合会等 | ¥171 | ¥171 | ¥171 |

| 商品ラインナップ | 約40本 | 約38本 | 約32本 |

| eMAXIS Slim S&P500 | ✅ | ✅ | ✅ |

| eMAXIS Slim オルカン | ✅ | ✅ | ✅ |

| サポート | 🥇電話◎ | 🥈ネット中心 | 🥉ネット中心 |

| 推しポイント | 商品数+電話サポート | 老舗の安定感 | 楽天経済圏 |

→ 3社とも基本手数料は同じ。差は「商品数・サポート・ブランド」 です!

松井証券をおすすめする3つの理由

そもそもiDeCoって?基本のおさらい

iDeCoの基本を3分でおさらい!

iDeCoとは?

個人型確定拠出年金。自分で運用商品を選んで老後資金を作る制度。 3つの税制メリットがあります:

iDeCoの最大の特徴:60歳まで引き出せない

iDeCoの最大の 「鎖」 は 60歳まで引き出し不可 という点!

→ 20代会社員にとっては、流動性が極めて低い ことがネック。 新NISAなら売却すれば翌年に枠復活ですが、iDeCoは老後まで凍結。

拠出限度額(2026年4月時点)

| 加入区分 | 月額上限 | 年額上限 |

|---|---|---|

| 会社員(企業年金なし) | 23,000円 | 27.6万円 |

| 会社員(企業年金あり) | 12,000円 | 14.4万円 |

| 公務員 | 12,000円 | 14.4万円 |

| 自営業 | 68,000円 | 81.6万円 |

⚠️ 2026年12月に拠出限度額の引き上げが予定 されています(後述)

3社比較:手数料・商品・サポート

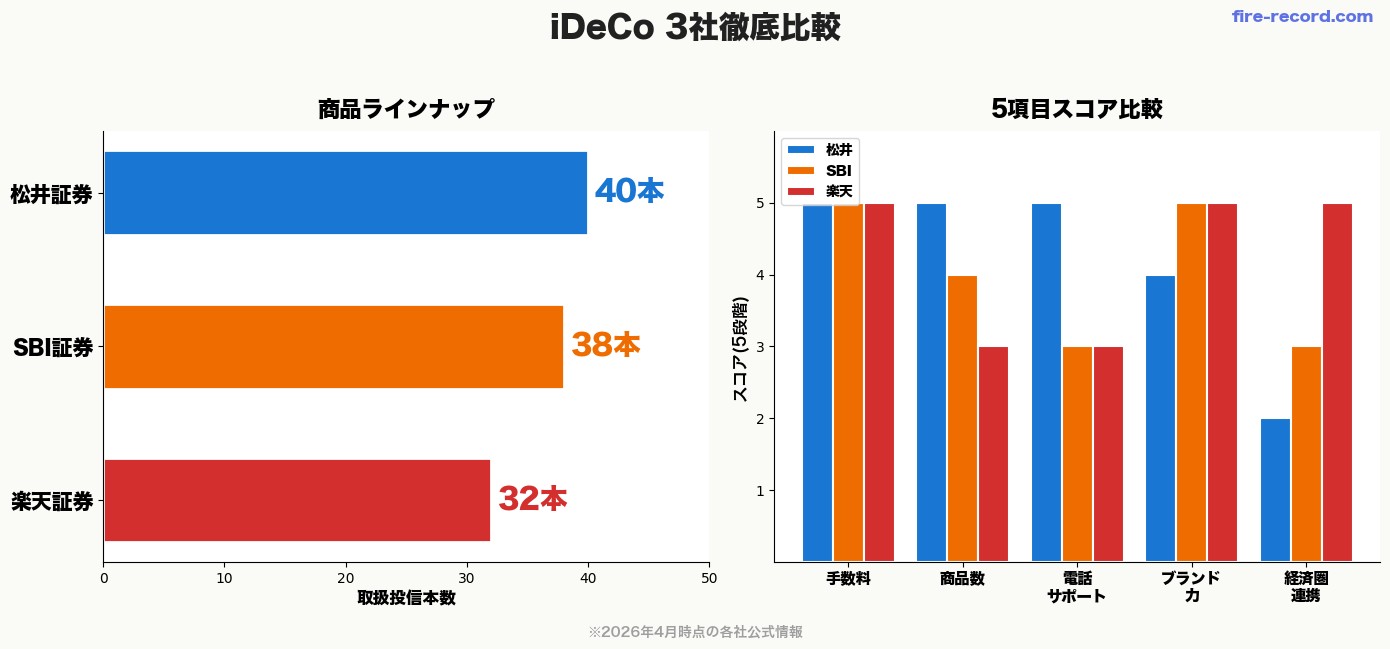

3社の 商品ラインナップ と 5項目スコア を一目で見比べられるようにグラフ化しました!

加入時・月額手数料は3社とも同じ

| 手数料 | 松井 | SBI | 楽天 |

|---|---|---|---|

| 加入時手数料(初回のみ) | ¥2,829 | ¥2,829 | ¥2,829 |

| 月額運営管理手数料 | ¥0 | ¥0 | ¥0 |

| 月額連合会等手数料 | ¥171 | ¥171 | ¥171 |

| 給付時手数料(1回) | ¥440 | ¥440 | ¥440 |

→ 手数料で3社の差はナシ!

信託報酬で選ぶ:S&P500

| 商品 | 信託報酬 | 松井 | SBI | 楽天 |

|---|---|---|---|---|

| eMAXIS Slim S&P500 | 0.08140% | ✅ | ✅ | ✅ |

| 楽天・S&P500 | 0.077% | ❌ | ❌ | ✅(独自) |

| SBI・V・S&P500 | 0.0938% | ❌ | ✅(独自) | ❌ |

→ eMAXIS Slim S&P500なら3社共通で最安水準!

商品ラインナップ数

- 松井証券: 約40本

- SBI証券: 約38本(オリジナル系列商品多数)

- 楽天証券: 約32本(楽天系列が中心)

→ 選択肢の多さで松井がリード!

サポート体制

| 項目 | 松井 | SBI | 楽天 |

|---|---|---|---|

| 電話サポート | ◎平日9-17時・土曜9-15時 | △平日のみ | △ |

| HEDGE体制 | ✅有人チャット | △ | △ |

| 初心者向けガイド | ✅充実 | ✅充実 | ✅充実 |

→ 電話で気軽に相談したいなら松井一択!

松井証券iDeCo 完全レビュー

基本スペック

| 項目 | 内容 |

|---|---|

| 月額運営管理手数料 | ¥0 |

| 商品数 | 約40本(業界トップクラス) |

| サポート | 電話・チャット両対応 |

| 強み | 20代初心者に優しい |

松井証券iDeCoの強み3つ

① 商品ラインナップが豊富で「選びやすい」

eMAXIS Slimシリーズはもちろん、ニッセイ・楽天系列・SBI系列も取り扱い。 40本超 から自分に合う商品を選べる柔軟性が魅力!

② 電話サポートが業界トップレベル

iDeCo初心者の最大の不安は 「商品選択ミス」。 松井証券の電話オペレーターは iDeCo専門知識を持つスタッフ が対応してくれるので、20代会社員でも安心!

③ 100年以上の老舗ブランドの安心感

松井証券は 1918年創業の老舗証券会社。 ネット証券だけど、信頼性と安定感 はSBI・楽天と並ぶレベル!

松井証券iDeCoを選ぶべき人

- iDeCo初心者

- 商品選択で迷いそうな人

- 電話サポートを重視する人

- eMAXIS Slimシリーズで運用したい人

🥇 20代会社員のおすすめは松井証券iDeCo

商品40本超 × 電話サポート◎ × 100年老舗の安心感

iDeCoデビューに最適な3拍子そろった証券会社です!

※iDeCo口座開設は無料・運用商品の最終決定はご自身でお願いします

SBI証券iDeCo 完全レビュー

基本スペック

| 項目 | 内容 |

|---|---|

| 月額運営管理手数料 | ¥0 |

| 商品数 | 約38本 |

| 強み | 老舗ネット証券の安定感 |

SBI証券iDeCoの強み

- オリジナル商品(SBI・V・S&P500等) が独自の魅力

- 総合口座と連携 すれば資産管理が一元化

- iDeCoの加入者数業界ナンバー1(運用実績豊富)

SBI証券iDeCoを選ぶべき人

- 既にSBI証券に総合口座がある

- SBI・V・S&P500で運用したい

- ネット完結で全部済ませたい

楽天証券iDeCo 完全レビュー

基本スペック

| 項目 | 内容 |

|---|---|

| 月額運営管理手数料 | ¥0 |

| 商品数 | 約32本 |

| 強み | 楽天経済圏との連携 |

楽天証券iDeCoの強み

- 楽天・S&P500(信託報酬0.077%) が業界最安水準で選択可能

- 楽天証券の総合口座と連携で資産管理一元化

- 楽天経済圏ユーザーにとっての利便性

楽天証券iDeCoを選ぶべき人

- 楽天経済圏ヘビーユーザー

- 楽天・S&P500で最安運用したい

- 楽天証券の総合口座を持っている

楽天証券iDeCoを始めるなら

楽天証券iDeCoは楽天証券の総合口座と連動。まず総合口座を開設してからiDeCoを申し込みます。口座開設・維持費はすべて無料!楽天ポイントが貯まる経済圏ユーザーに最適です。

楽天証券|総合口座を無料開設\最短翌営業日で取引スタート/

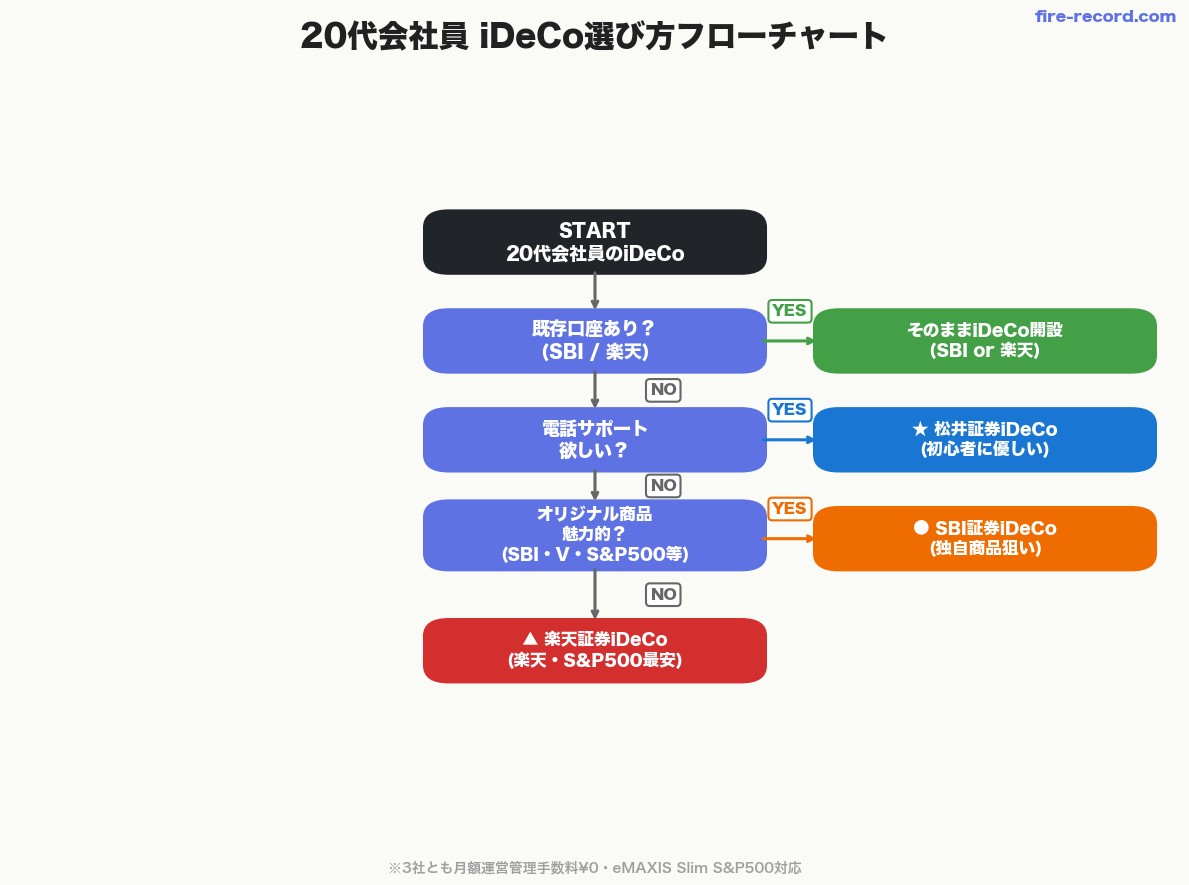

20代会社員のiDeCo選び方フローチャート

3社で迷ったら、まずこのフローチャートで自分に合うiDeCoを判定しましょう👇

🚦 STEP1:既に総合口座を持っている証券会社は?

- SBI → そのままSBI iDeCoが楽

- 楽天 → そのまま楽天iDeCoが楽

- なし or 他社 → STEP2へ

🚦 STEP2:商品選択で迷いそう?電話サポート使いたい?

- はい → 松井証券iDeCo 🥇

- いいえ → STEP3へ

🚦 STEP3:オリジナル商品(SBI・V・S&P500等)に魅力を感じる?

- はい → SBI証券iDeCo

- いいえ → 楽天証券iDeCo(楽天・S&P500最安)

→ 20代初心者で迷ったら松井証券iDeCo がベスト という結論です!

iDeCoの2025年4月改正・2026年12月予定改正

iDeCo制度は近年、改正が頻繁 に行われています!

2025年4月改正(既施行)

- 企業年金加入者の月額拠出上限が緩和

- 確定給付企業年金(DB)加入者:月12,000円→月20,000円 へ拡大

2026年12月予定改正

- 会社員の拠出限度額がさらに引き上げ予定

- 老後資金の形成支援を国が積極推進

⚠️ ただし、最近のXトレンド「iDeCo最短受取年齢が75歳に」 という報道もあり、制度変更リスクには注意! 最新情報はiDeCo公式サイトでご確認ください。

iDeCoの落とし穴も忘れずに

iDeCoはメリット大ですが、落とし穴もあります!

詳しくは別記事にまとめてます👇

関連記事:【iDeCoの落とし穴5選】60歳まで引き出せない?20代会社員が知るべき注意点

特に重要な3つの落とし穴:

→ 新NISAを満額使ってからiDeCo検討 が筆者の戦略です!

関連記事:【iDeCo vs 新NISA】20代会社員はどっち優先?併用戦略を徹底比較

【FAQ】iDeCoのよくある質問

Q120代でiDeCo始めるべき?

Q2月いくらから始められる?

Q3商品変更(リバランス)は可能?

Q4転職したらどうなる?

Q5受取時の税金は?

Q6SBIから松井に変更できる?

Q7投資信託の信託報酬以外にコストはある?

Q850代から始めても遅くない?

まとめ:iDeCo3社選びの要点5つ

要点5つ

筆者の最終おすすめ

新NISAは月10万円のS&P500積立中ですが、iDeCoは将来検討の選択肢として残しています。 もし筆者がiDeCoを始めるなら、松井証券iDeCo一択 です🔥

関連記事

- 【iDeCoの落とし穴5選】60歳まで引き出せない?20代会社員が知るべき注意点

- 【iDeCo vs 新NISA】20代会社員はどっち優先?併用戦略を徹底比較

- 【20代】月10万NISA積立 20年で7,184万円の現実【S&P500シミュレーション】

- 【2026年最新】S&P500の平均利回りは何%?過去20年データで解説

📋 免責事項

※本記事は情報提供を目的としており、特定のサービス・金融商品の購入を推奨するものではありません。投資判断は自己責任でお願いします。

※本記事の手数料・商品ラインナップは2026年4月時点の各社公式サイト情報に基づきます。最新情報は松井証券iDeCo・SBI証券iDeCo・楽天証券iDeCoでご確認ください。

※iDeCo制度は法改正の影響を受けます。最新の制度内容はiDeCo公式サイト(国民年金基金連合会)で必ずご確認ください。

※運用商品は元本保証ではありません。市場変動・為替変動などのリスクがあります。

コメント