こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!松井iDeCoで運用中、20代会社員が知るべきiDeCoの落とし穴を全部まとめました。

読者

読者iDeCoって節税できて魅力的だけど、落とし穴あるんでしょ?

読者60歳まで引き出せないって本当?20代から始めて大丈夫?

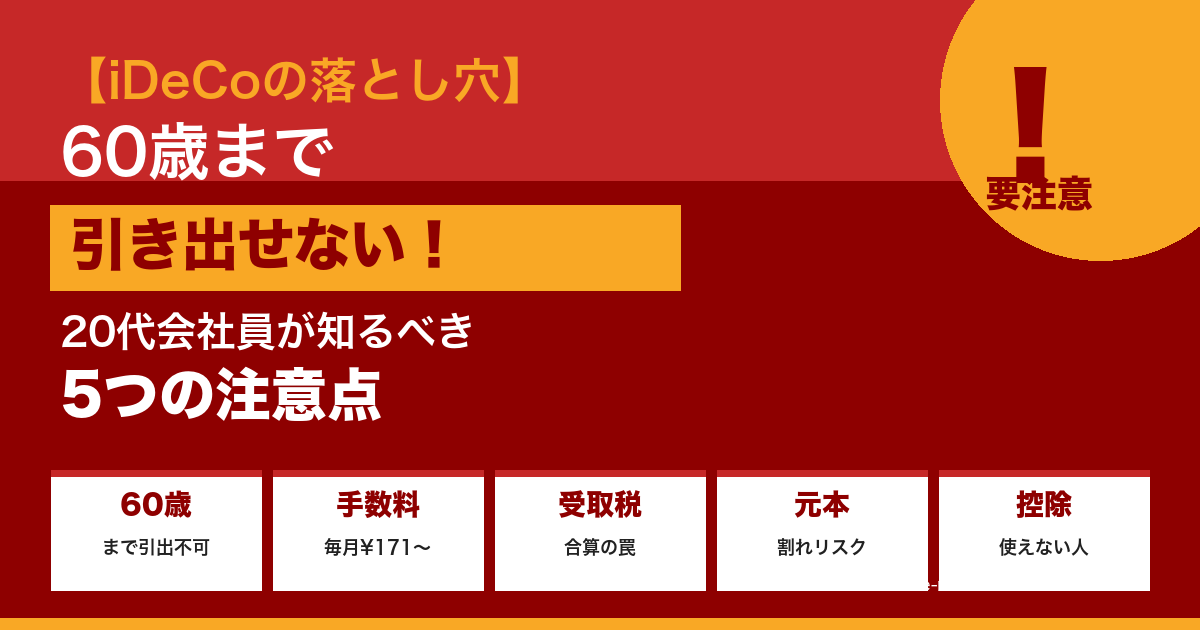

iDeCoは強力な節税制度だけど、5つの落とし穴を知らないと将来後悔します!20代会社員が事前に知るべきポイントをまとめました!

- 60歳まで引き出せない(流動性ゼロ)

- 所得控除メリットが薄い20代(年収400万以下)

- 受取時の税金(一時金or年金の選択ミス)

- 手数料の積み重ね(月171円×40年=82,000円)

- 退職金との5年ルール(控除合算で節税効果激減)

筆者iDeCoは「入口・運用・出口」の3段階で落とし穴あり!特に出口戦略の理解が重要です!

| 落とし穴 | 対策 |

|---|---|

| ①60歳まで引出不可 | NISA優先で流動性確保 |

| ②20代の節税効果薄い | 所得税率20%超までNISA優先 |

| ③受取時の税金 | 退職所得控除フル活用(一時金) |

| ④手数料負担 | 運営管理手数料0円の松井/楽天/SBI |

| ⑤退職金との5年ルール | iDeCo→5年後に退職金の順 |

特に退職金との5年ルールを知らないと、iDeCo30年加入での退職所得控除1,500万円が会社退職金と合算され、数百万円の節税効果が失われます!

- iDeCoの5つの落とし穴と科学的対策

- 20代会社員がiDeCoを始める判断基準

- 退職金との5年ルールと数百万円節税の仕組み

- 2026年改正で5年→10年ルール変更の影響

- 松井iDeCoで運営管理手数料0円運用の具体方法

iDeCoの落とし穴を回避して、賢く活用しましょう!それでは早速、5つの落とし穴を詳しく解説します👇

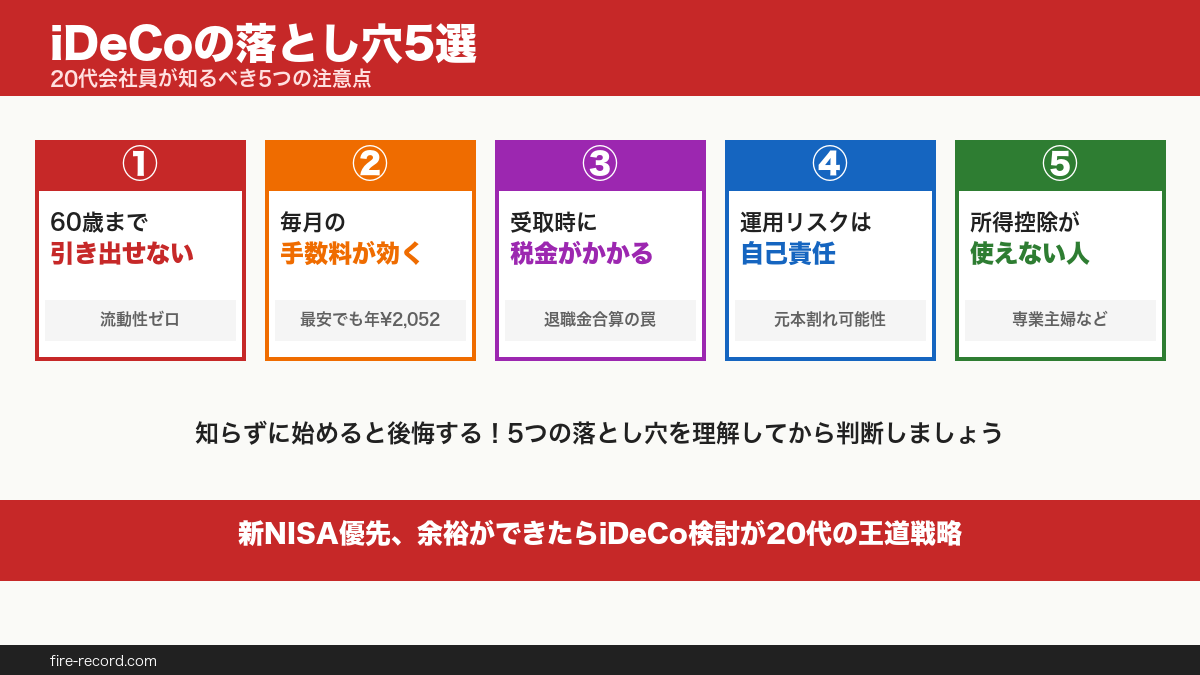

【結論】iDeCoは最強の節税、でも5つの落とし穴を知らないと危険

先に結論からお伝えします👇

iDeCoは所得控除+運用益非課税+受取時の控除と3段構えで節税できる最強の制度。ただし「60歳まで引き出せない」など5つの落とし穴があり、20代はNISAとの併用戦略で使うのが正解!

簡単にまとめると、iDeCoは「老後資金専用の強制貯金箱」みたいな制度です💰

- ✅ 節税効果は大きい(所得控除・運用益非課税)

- ❌ 60歳まで絶対に引き出せない(流動性ゼロ)

- ❌ 手数料が毎月かかる

- ❌ 受取時にも税金がかかるケースあり

筆者は現状iDeCo未加入で、新NISAのS&P500インデックス投資をメインにしていますが、これには明確な理由があります。記事の中でその理由も包み隠さずお話ししますね!

そもそもiDeCoとは?(基本おさらい)

iDeCo(イデコ/個人型確定拠出年金)とは、自分で掛金を拠出して運用し、60歳以降に年金or一時金で受け取る私的年金制度です。

iDeCoの3大メリット

1. 掛金が全額所得控除:年収500万の会社員なら年間数万円の節税 2. 運用益が非課税:通常20.315%課税される運用益がゼロ 3. 受取時も控除あり:退職所得控除or公的年金等控除が使える

ここだけ見ると「最強じゃん!」って思いますよね💡

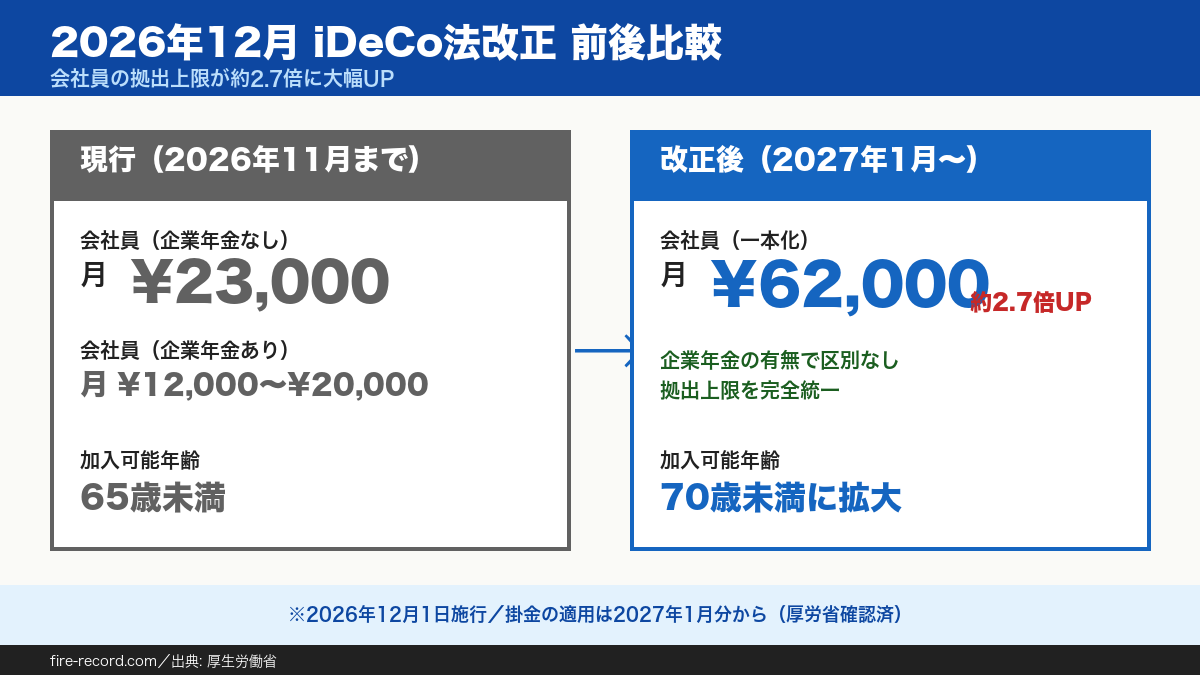

拠出限度額(2026年時点)

| 加入区分 | 月間上限 |

|---|---|

| 会社員(企業年金なし) | ¥23,000 |

| 会社員(企業型DCあり) | ¥20,000 |

| 会社員(DB/DCあり) | ¥12,000 |

| 公務員 | ¥12,000 |

| 自営業・フリーランス | ¥68,000 |

| 専業主婦(第3号被保険者) | ¥23,000 |

出典:iDeCo公式サイト(2026年4月時点) ⚠️ 2026年12月法改正予告:2027年1月の掛金から会社員の拠出限度額が一律月¥62,000に引上げ予定(企業年金の有無で区別なし)。また加入可能年齢も65歳未満→70歳未満に拡大予定。

会社員の上限は月¥12,000〜¥23,000と、そこまで大きな額じゃないんですよね。だからこそ「落とし穴」の影響が相対的に大きくなります😱

【本題】iDeCoの落とし穴5選

ここから、20代会社員が特に気をつけるべき落とし穴を5つ、詳しく解説していきます🕳️

落とし穴①:60歳まで絶対に引き出せない

これがiDeCo最大の落とし穴です🚨

iDeCo公式サイトにもハッキリと明記されています👇

原則として、60歳になるまでは受給できません。

出典:iDeCo公式サイト

つまり、20代の今iDeCoに積み立てたお金は、30〜40年間手を付けられないってことです💧

20代にありがちなライフイベント

- 結婚・出産(数百万円必要)

- 住宅購入の頭金(数百万円〜)

- 転職時の無収入期間

- 病気・ケガでの一時収入減

- 親の介護費用

これらにiDeCoの資金は1円も使えません。

新NISAならいつでも売却して現金化できるのに、iDeCoは完全ロック。この流動性の違いは本当に大きいです😱

筆者の考え

「40歳FIRE達成したい」と思っている20代なら、60歳まで引き出せないお金を作るよりも、いつでも動かせるNISA枠を最大化する方が合理的。

まずは新NISAの年間360万円枠を使い切ることを優先しましょう🔥

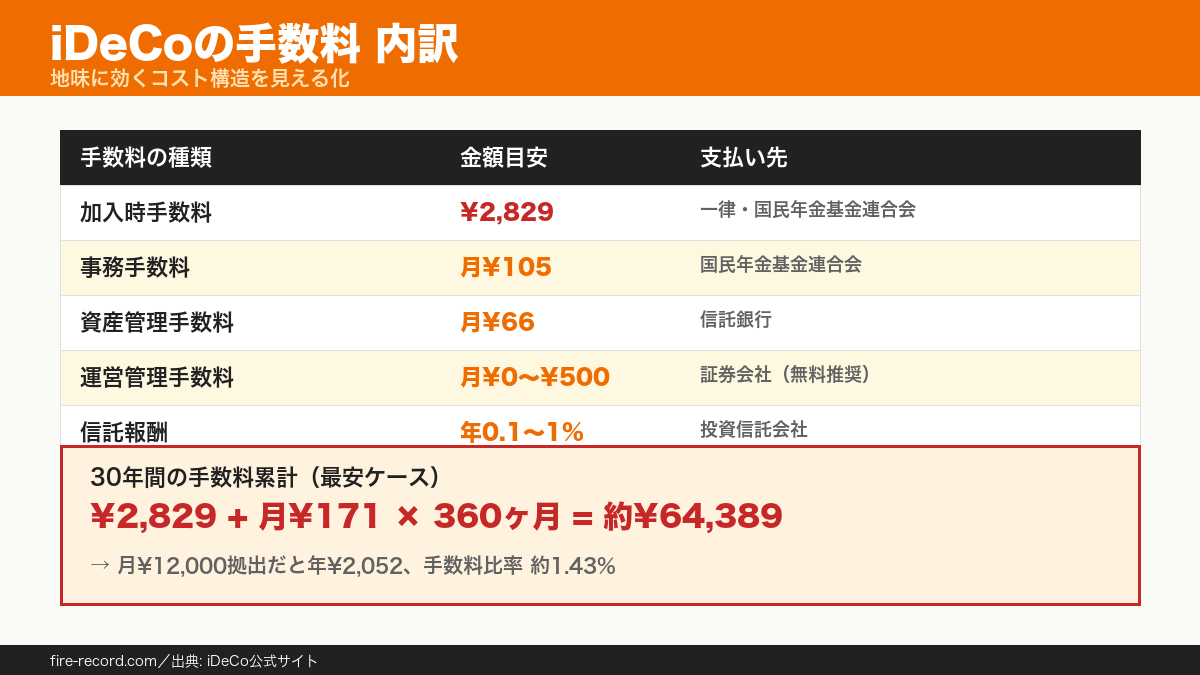

落とし穴②:手数料が毎月かかる(地味に効く)

iDeCoは新NISAと違って、複数の手数料がかかります💸

iDeCoの主な手数料

| 手数料の種類 | 金額目安 | 誰に払う? |

|---|---|---|

| 加入時手数料 | ¥2,829(一律) | 国民年金基金連合会 |

| 事務手数料 | 月¥105 | 国民年金基金連合会 |

| 資産管理手数料 | 月¥66 | 信託銀行 |

| 運営管理手数料 | 月¥0〜¥500 | 証券会社(無料のところ多い) |

| 信託報酬 | 年0.1〜1% | 投資信託会社 |

出典:iDeCo公式サイト、各運営管理機関公式

最安値の証券会社を選んでも、月¥171(事務¥105+資産管理¥66)は必ず発生します。

年間¥2,052。30年積み立てると¥61,560の手数料になります😱

新NISAとの比較

| 項目 | iDeCo | 新NISA |

|---|---|---|

| 加入時手数料 | ¥2,829 | ¥0 |

| 毎月の手数料 | ¥171〜 | ¥0 |

| 信託報酬 | 商品による | 商品による(低コストあり) |

新NISAはどちらも¥0スタート。iDeCoの手数料負けしないよう、毎月の拠出額を手数料に負けない金額にする必要があります💡

落とし穴③:受取時に税金がかかるケースあり

「iDeCoは受取時も退職所得控除が使えるから税金ゼロ」と思ってる人、要注意です🚨

退職所得控除の計算式(国税庁公式)

国税庁によると、退職所得控除額は以下で計算されます👇

20年以下の場合

40万円 × 勤続(加入)年数

※80万円に満たない場合は80万円

20年超の場合

800万円 + 70万円 × (加入年数 − 20年)

出典:国税庁 No.1420

例:25歳で始めて60歳で受取(35年加入)

退職所得控除 = 800万円 + 70万円 × 15年 = 1,850万円

→ 1,850万円までは受取時の所得税がゼロ

これだけ聞くと「余裕じゃん!」って思いますよね💡

でも、ここに「退職金との合算」の落とし穴が……

会社から退職金をもらう場合、iDeCo一時金と退職金は合算して退職所得控除を計算します🚨

例えば、あなたが会社から退職金1,500万円をもらった場合:

- 退職所得控除:1,850万円

- 退職金+iDeCo一時金:1,500万円+iDeCo1,000万円=2,500万円

- 控除超過分:2,500万円 − 1,850万円 = 650万円が課税対象

この650万円の半額(退職所得は1/2課税)に所得税と住民税がかかります。

回避策

- iDeCoを一時金ではなく年金形式で受け取る(公的年金等控除を使う)

- 退職金受取と5年以上間をあけて受け取る

- 企業型DCと調整する

制度が複雑すぎるので、受取間近になったら税理士相談が必須です💡

落とし穴④:運用リスクは全て自己責任

iDeCoは「自分で運用商品を選ぶ」ことが前提の制度です📊

iDeCo公式サイトにもこう書かれています👇

給付額は運用成績により変動します。運用商品の中には、元本が確保されていないものもあります。

出典:iDeCo公式サイト

iDeCoの運用商品の種類

- 元本確保型:定期預金、保険商品(リターンほぼゼロ)

- 投資信託型:国内外株式・債券・バランス型(リターンあり・リスクあり)

「元本確保型を選べば安心!」と思いがちですが、定期預金の金利0.002%〜0.1%では、手数料負けでマイナスになる可能性大です😱

投資信託型を選んでも注意

- 30年間の積立で元本割れするリスクはかなり低い(過去データ)

- ただし受取直前に大暴落が来るとダメージ大

- 年齢が上がるにつれリスクを下げる「リバランス」が必要

新NISAなら売却タイミングは自由ですが、iDeCoは60歳以降に受取なので、受取タイミングの相場に左右されます🔥

落とし穴⑤:所得控除が使えない人もいる

iDeCo最大の魅力「掛金全額所得控除」ですが、使えない人がいるのをご存知ですか?

iDeCo公式サイトで明記されています👇

課税所得がない方は、掛金の所得控除は受けられません。

出典:iDeCo公式サイト

所得控除が使えない・恩恵が小さい人

| 該当者 | 影響 |

|---|---|

| 専業主婦(所得ゼロ) | 控除ゼロ |

| 低所得アルバイト(年収103万以下) | 控除ゼロ |

| 住宅ローン控除で既に所得税ゼロ | iDeCo追加効果なし |

| 扶養内パート | ほぼ効果なし |

配偶者控除の罠

所得控除は本人の所得からのみ適用されます。配偶者の所得からは引けません🚨

「専業主婦の妻のiDeCoで、夫の税金を減らそう」はできません。

共働き夫婦なら夫婦それぞれで加入できますが、所得が低い方は効果が薄いので要検討💡

【筆者の判断】iDeCoより先に新NISA優先

ここまで5つの落とし穴を見てきて、「じゃあiDeCoはやらない方がいいの?」と思ったかもしれません。

筆者の結論はこうです👇

20代で40歳FIREを目指すなら、まずはNISAをフル活用してから、余裕資金でiDeCoを検討しましょう!

筆者が現状iDeCoに加入していない理由

筆者は20代後半・夫婦共働き・40歳FIREを目標にしていますが、現状iDeCoには加入していません。

- 40歳FIREには流動性が必要

60歳まで引き出せないのはFIRE計画と相性が悪い - 新NISA枠を優先

年間360万円の非課税枠を先に埋める方が効率的 - 転職・起業の可能性

ライフスタイルが変わる可能性ある20代はロックしたくない - 手数料負け懸念

月¥12,000拠出だと年間手数料¥2,052で効率微妙

iDeCoが向いている人

逆にiDeCoを積極的に検討すべき人は👇

- ✅ 30代後半〜40代で老後資金を本格的に準備したい

- ✅ 新NISA枠を既にフル活用している

- ✅ 確実に60歳以降まで使わない余裕資金がある

- ✅ 会社員で所得税・住民税の節税メリットが大きい

- ✅ 起業・独立の予定がない

20代会社員がiDeCoで失敗しないためのチェックリスト

iDeCoを始めるか迷ってる20代のあなたは、以下の項目をチェック👇

- [ ] 新NISAの年間360万円枠を使い切っている

- [ ] 生活防衛資金(生活費の6ヶ月〜1年分)が確保できている

- [ ] 住宅購入や結婚等の大きな出費予定がない

- [ ] 60歳まで引き出せないことを完全に理解している

- [ ] 退職金の有無を把握している

- [ ] 手数料の安い金融機関を選ぶ予定

- [ ] 課税所得が100万円以上ある(所得控除の恩恵がある)

7項目中5項目以上チェックが入る人は、iDeCo加入を前向きに検討してもOKです💡

5項目未満なら、まずは新NISAに集中することをおすすめします🔥

iDeCo始めるならどの証券会社?

「それでもiDeCo始めたい!」という方向けに、おすすめの金融機関を紹介します。

💡 運営管理手数料0円+商品ラインナップで選ぶなら松井証券

松井証券のiDeCoは、運営管理手数料が誰でも0円で、信託報酬最安水準の低コスト商品を40種類以上取り扱っています。iDeCoは手数料が地味に効くので、長期運用ほどコスト差が大きくなります。老舗ネット証券の安心感と低コストで、20代からの老後資金づくりに最適です🔥

松井証券以外の主要候補

| 証券会社 | 運営管理手数料 | 商品数 | 特徴 |

|---|---|---|---|

| 松井証券 | 0円 | 40種類以上 | 手数料最安+信託報酬も低い |

| SBI証券 | 0円 | 38種類 | eMAXIS Slim系豊富 |

| 楽天証券 | 0円 | 32種類 | 楽天・全米株式など |

| マネックス証券 | 0円 | 27種類 | 厳選ラインナップ |

※商品数は2026年4月時点・各公式サイトより

よくある質問(FAQ)

Q1. iDeCoと新NISAはどっちを優先すべき?

A. 20代なら新NISA優先がおすすめです。流動性が高く、年間360万円枠もiDeCoより大きい(会社員で比較)。新NISA枠を使い切ったら、余裕資金でiDeCoを検討する流れが王道です🔥

Q2. iDeCoは途中で解約できる?

A. 原則できません。死亡・高度障害など限られたケースを除き、60歳まで引き出し不可です。拠出の一時停止はできます💡

Q3. 毎月の掛金は変更できる?

A. 年1回まで変更可能です(iDeCo公式確認済み)。月5,000円からスタートして、慣れてから増額するのもアリ。

Q4. iDeCoで元本割れしたらどうなる?

A. 受取時に元本を下回る可能性があります。これは投資信託型を選んだ場合のリスクで、元本確保型なら割れません(ただし手数料分マイナス)。長期分散投資で元本割れリスクは下げられます📈

Q5. 会社員でiDeCoを始める手続きは?

A. 証券会社で申込書類を取得 → 会社の「事業主証明書」取得 → 書類郵送 → 審査2〜3ヶ月 → 開始、という流れです。新NISAより手続きが面倒なのも落とし穴かも😅

まとめ

最後に、この記事のポイントをまとめます👇

- ⚠️ iDeCoの落とし穴①:60歳まで引き出せない(流動性ゼロ)

- ⚠️ iDeCoの落とし穴②:毎月の手数料が地味に効く(最安でも年¥2,052)

- ⚠️ iDeCoの落とし穴③:受取時に税金がかかる場合あり(退職金合算の罠)

- ⚠️ iDeCoの落とし穴④:運用リスクは自己責任(元本割れ可能性)

- ⚠️ iDeCoの落とし穴⑤:所得控除が使えない人もいる(専業主婦等)

- ✅ 20代は新NISA優先、余裕ができたらiDeCo検討が王道

- ✅ 始めるなら運営管理手数料0円+低コスト商品の金融機関を選ぶ

iDeCoは「最強の節税制度」と言われますが、20代には流動性の制約が大きすぎるのが正直なところ。

筆者も40歳FIREを目指しているからこそ、今はNISAに全力集中しています🔥

ただし、30代後半以降で老後資金を本格準備したい方、新NISA枠を使い切った方には強力な武器になる制度です。

メリットとデメリットを両方理解した上で、自分のライフプランに合わせて選びましょう!

筆者について

m(@lifef3000) 20代後半・夫婦共働きの会社員。40歳FIRE達成を目標に、新NISAを活用したS&P500のインデックス投資を継続中です!

NISA枠の一部で、配当金の体験を積むために少額の高配当個別株も保有しています(株主優待狙いはやらない派)。iDeCoは現状未加入で、まずはNISAフル活用から取り組んでいます。同世代の資産形成のヒントになれば嬉しいです🙏

併せて読みたい

免責

本記事は情報提供を目的としたものであり、特定の金融商品の購入・加入を推奨するものではありません。投資は自己責任でお願いします。税制や制度は将来変更される可能性があります。最新情報は厚生労働省・iDeCo公式サイト・国税庁の公式ページをご確認ください。(2026年4月時点の情報)

コメント