こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!楽天証券の新NISA口座で月10万円のS&P500積立を継続中。過去データを徹底リサーチしました。

読者

読者S&P500の利回りって平均何%?過去20年のデータが知りたい!

読者月3万円積立したら20年でいくらになる?FIREに使える?

S&P500は過去20年で年平均9〜11%のリターン!この圧倒的なパワーで20代FIRE民の資産形成の主力になっています!

過去20年平均:年9〜11%(配当込み)

月3万円×20年積立で約1,950万円達成。月10万×20年なら約6,500万円に!リーマンやコロナを含めても圧倒的なリターンを実現しています!

筆者S&P500は「米国経済の縮図」!20代FIRE民の資産形成の絶対王者です!

| 期間 | 年平均 | 月3万×期間 |

|---|---|---|

| 過去10年 | 年12.8% | 約710万 |

| 過去20年 | 年9.7% | 約1,950万 |

| 過去30年 | 年10.2% | 約4,650万 |

| 過去50年 | 年11.5% | 約2.5億 |

※配当込み(トータルリターン)。複利逆算式。長期保有ほど安定リターンを発揮。

- 米国経済への100%依存→ 米国停滞時はリターン低下

- 為替リスク→ 円高で目減り

- 短期下落の覚悟→ -30%以上の暴落を10年に1回経験

- S&P500の過去20年平均利回り(年9〜11%)の真実

- 期間別リターン早見表(過去10年/20年/30年/50年)

- 月積立額別シミュレーション(FIRE達成シナリオ)

- S&P500の注意点(米国依存・為替・暴落)

- 20代から始める最適投資法(楽天証券での具体手順)

S&P500の威力を理解して、20代から資産形成を始めましょう!それでは早速、過去データを詳しく解説します👇

【結論】S&P500の平均利回りは年約9〜10%(過去20年・配当込み)

先に結論からお伝えします!

S&P500の過去20年の平均利回りは、配当込みで年約9〜10%です!

銀行預金の金利(メガバンクの普通預金で年0.1%前後)と比べると、なんと約50〜100倍!

もちろんこれはあくまで「過去の実績」で、未来を保証するものではありません。でも過去20年にはリーマンショック(2008年)やコロナショック(2020年)、2022年の大幅下落も含まれています。

それでもトータルで年9〜10%の成長を続けてきた、というのはすごいことですよね!

そもそもS&P500とは?1分でサクッと解説

米国代表500社で構成された株価指数

S&P500(エス・アンド・ピー・ファイブハンドレッド)とは、アメリカの代表的な企業500社の株価をまとめた指数のこと!

中身は聞いたことある企業ばかりです!

- Apple(iPhoneの会社)

- Microsoft(Windowsの会社)

- Amazon(あのアマゾン!)

- Google(Alphabet)

- Tesla(イーロン・マスクの電気自動車)

- NVIDIA(AI半導体で急成長)

要するに、「アメリカの強い会社500社の株、全部少しずつ持ってる」イメージです!

なぜ世界中の投資家が注目するの?

投資の神様と呼ばれるウォーレン・バフェット氏が、自分が亡くなった後の妻への遺言で「資産の90%を低コストのS&P500インデックスファンドに、10%を短期米国債に」と指示したエピソードは超有名!

それくらい、世界中の投資家から信頼されている指数なんです!

【保存版】S&P500の過去20年の利回りデータ

年別リターン表(過去の代表的な年)

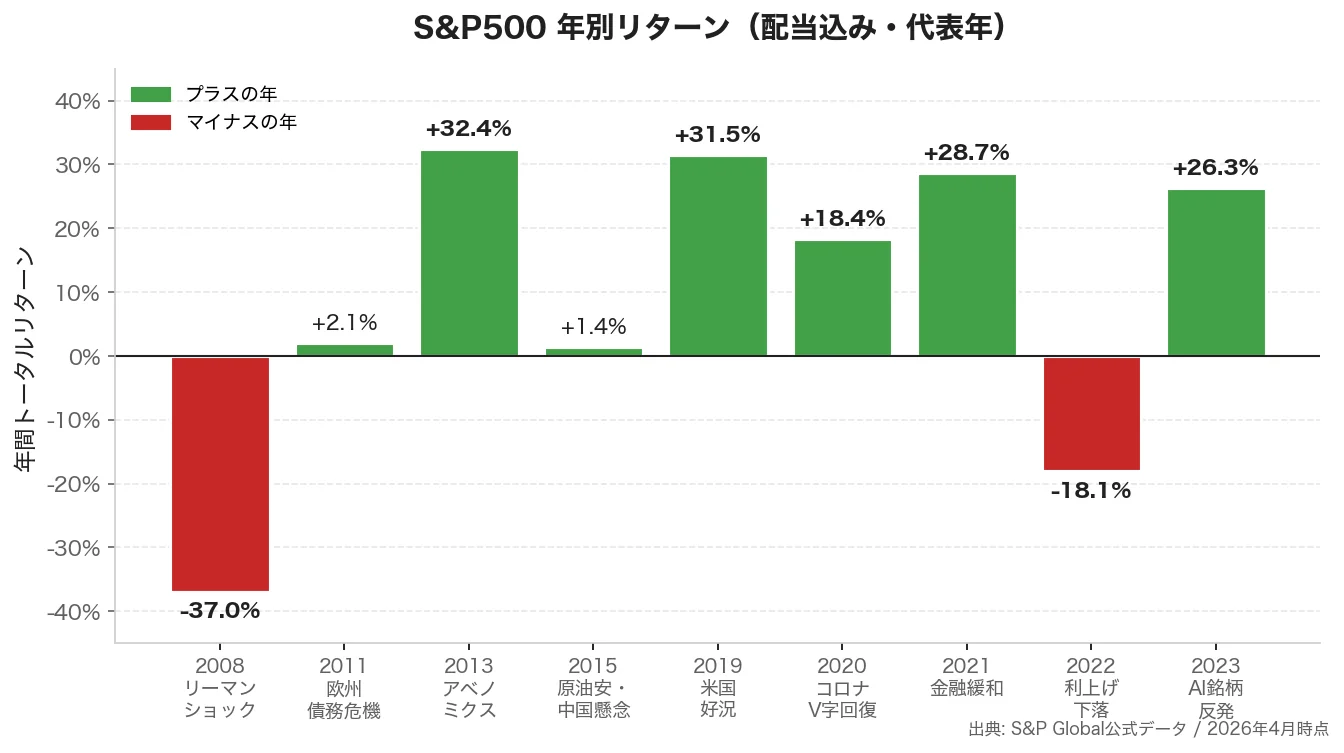

配当込みのトータルリターンで見ると、こんな感じです!

| 年 | 年間リターン | 出来事 |

|---|---|---|

| 2008年 | -37.0% | リーマンショック |

| 2011年 | +2.1% | 欧州債務危機で横ばい |

| 2013年 | +32.4% | アベノミクス相場 |

| 2015年 | +1.4% | 原油安・中国懸念で伸び悩み |

| 2019年 | +31.5% | 好調な米国経済 |

| 2020年 | +18.4% | コロナショックからV字回復 |

| 2021年 | +28.7% | 金融緩和で株高 |

| 2022年 | -18.1% | 利上げで大幅下落 |

| 2023年 | +26.3% | AI銘柄主導で反発 |

※出典:S&P Global公式データ

ボコボコですよね〜!上がる年もあれば、大きく下がる年もあるのがリアル!

でも、これを「平均」するとどうなるか?

10年・20年・30年平均の比較

| 期間 | 年平均リターン |

|---|---|

| 過去10年 | 約12〜13% |

| 過去20年 | 約9〜10% |

| 過去30年 | 約10% |

長期で見ると、年10%前後に収束するのがS&P500の強みです!

配当込み(トータルリターン)vs 値上がりのみ

ここ、めちゃ大事なので絶対覚えてください!

S&P500の「利回り」には2つの意味があります!

- キャピタルゲイン(値上がり益): 年約7%

- 配当利回り: 年約1.5〜2%

- トータルリターン(合計): 年約9〜10%

配当を再投資すると、複利で雪だるま式に増えるのがインデックス投資の醍醐味!新NISAなら配当も非課税なので、「配当を自動で再投資してくれるタイプ」の投信を選ぶのがおすすめです!

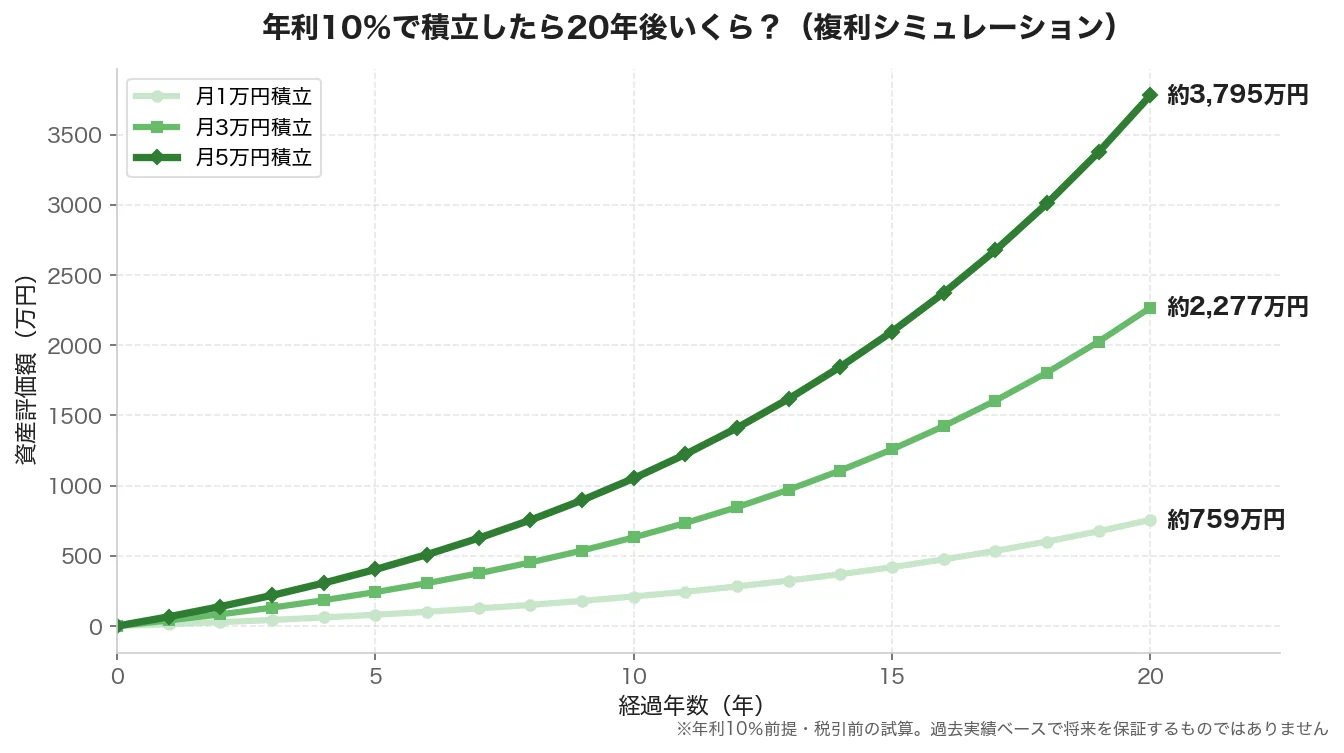

年利10%で積立したら将来いくら?シミュレーション

実際に自分がいくら積立したらいくらになるか、気になりますよね!

年利10%(過去実績ベース)で20年間積立した場合のシミュレーションです!

月1万円×20年積立

- 投資総額:240万円

- 20年後:約759万円

- 増えた額:+519万円

月1万円なら会社員の誰でも始められる金額!それが20年で約3倍に!

月3万円×20年積立

- 投資総額:720万円

- 20年後:約2,277万円

- 増えた額:+1,557万円

新NISAの「つみたて投資枠(年120万円)」にちょうど近い金額!年利10%が続いた場合、20年後には老後資金2,000万円問題の水準に届く計算になります(※あくまで過去実績ベースの試算で、将来を保証するものではありません)!

月5万円×20年積立

- 投資総額:1,200万円

- 20年後:約3,795万円

- 増えた額:+2,595万円

ここまでくるとFIRE射程圏内! ちなみに私の夫婦の目標は、夫婦合算で月10万円積立!20年後には約7,600万円、まさにFIRE達成ラインです!

※計算は税引前・年利10%前提のシミュレーション。実際のリターンは変動します。

💡 「これだけ増えるなら今すぐ始めたい!」という方へ

S&P500に投資するには、まず新NISA口座が必要です!

手数料ゼロ・取扱商品数トップのネット証券なら、SBI証券か楽天証券のどちらかで間違いなし!

S&P500投資の3つの注意点(リスク)

ここまで読むと「S&P500最強じゃん!」と思うかもしれませんが、リスクもあるのが投資!

甘い話だけじゃダメです!ちゃんとリスクも知っておきましょう!

①短期では−30%以上もありうる

2008年のリーマンショックでは年間-37%、2022年も-18%を記録しています!

仮に300万円投資していたら、1年で100万円以上が消える瞬間もあるということ!

ここで狼狽して売ってしまう人が一番損するパターン!長期で持ち続ける覚悟が必要です!

②為替リスクがある

S&P500は米国株なので、基本的にドル建て資産です!

円高になると、株価が同じでも円換算の評価額は減ります。

例えば1ドル=150円のときに買った株を、1ドル=120円のときに売ると、それだけで20%目減りする計算!

③米国への一極集中リスク

S&P500は「アメリカの500社」に集中投資する商品です!

アメリカ経済が今後も成長し続ける保証はないですし、万が一アメリカが衰退したらダメージは大きい!

この対策として「オルカン(全世界株式)」との使い分けを考える人も多いです!(これは別記事で詳しく解説します!)

新NISAでS&P500を買うならこの2本

「じゃあ結局、何を買えばいいの?」って話ですよね!

新NISAのつみたて投資枠で買える、信託報酬(コスト)が激安のS&P500連動投信はこの2つ!

①eMAXIS Slim 米国株式(S&P500)

- 信託報酬:年0.0814%(業界最安クラス!)

- 運用会社:三菱UFJアセットマネジメント

- 純資産総額:国内最大級

多くの投資家に選ばれている定番の商品!私もこれをメインで積立してます!

②SBI・V・S&P500インデックスファンド

- 信託報酬:年0.0938%

- 運用会社:SBIアセットマネジメント

- バンガード社のETF(VOO)に投資

SBI証券ユーザーに人気!こちらもコスト激安で優秀!

どちらを選んでも大きな差はないので、使ってる証券会社で選んでOKです!

📌 この2本はどこの証券会社で買える?

・eMAXIS Slim 米国株式(S&P500) → ほぼ全ての主要ネット証券で買える

・SBI・V・S&P500 → SBI証券での購入がスムーズ

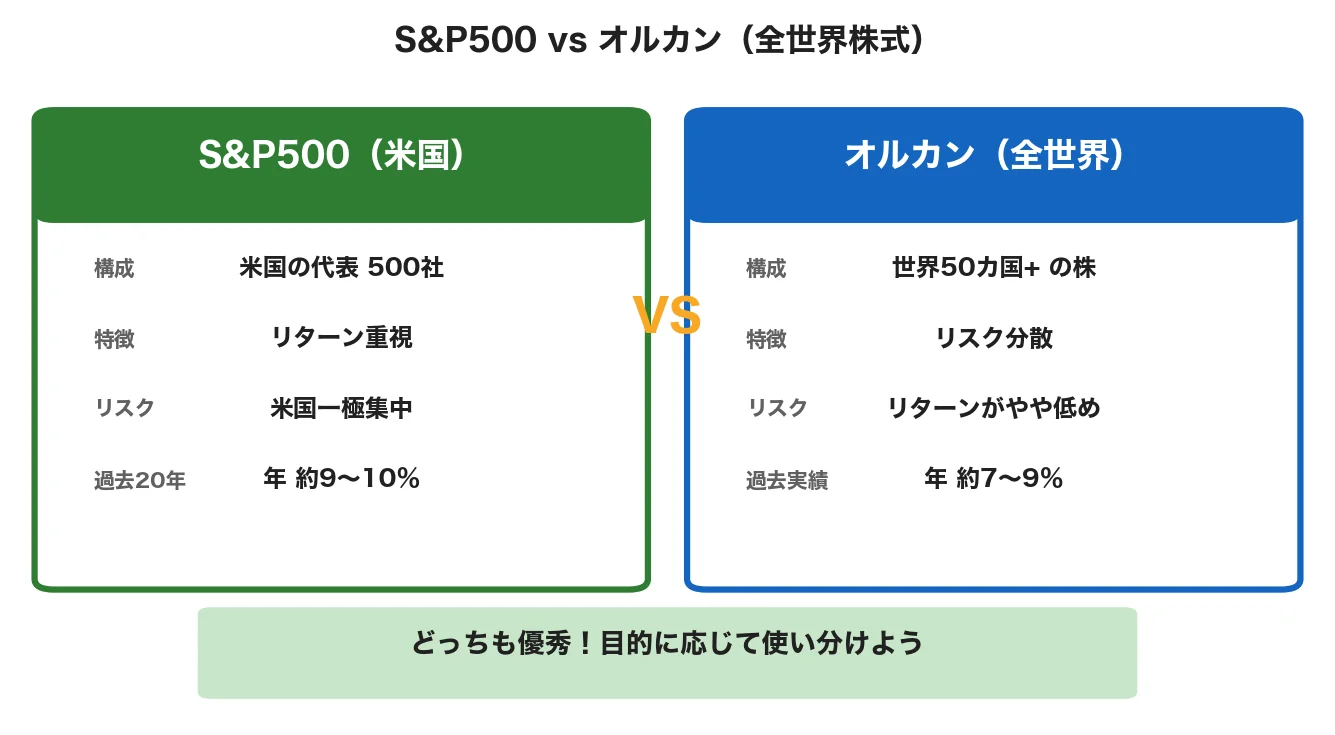

S&P500 vs オルカン、結局どっちがいい?

「S&P500はわかったけど、オルカンって聞くけどあれは何?どっちがいいの?」

これ、めちゃくちゃ聞かれる質問!

オルカン(eMAXIS Slim 全世界株式)は、アメリカ以外も含めた世界中の株に分散投資する商品です!

結論から言うと、どっちも優秀ですが、

- リターン重視ならS&P500

- リスク分散ならオルカン

という違いがあります!

詳しい比較は別記事で徹底解説しているので、気になる方はこちらもチェックしてください!

次に読むなら、オルカン(全世界株式)との比較もおすすめ!

比較記事・オルカン単体の解説記事ともに近日公開予定なので、ブックマークしておいてください!

💡 S&P500の積立でNISAを始めるなら

S&P500のインデックスファンドに積立するなら、業界トップクラスの承認率を誇るマネックス証券がおすすめ。dカードクレカ積立で最大3.1%ポイント還元、投信保有ポイントも還元率0.26%(業界最大級)。米国株投資家に強い証券会社です🔥

まとめ:S&P500は「長期・積立・放置」で力を発揮する

最後にポイントをおさらいします!

- 過去20年の平均利回りは年約9〜10%

- 月3万円×20年で約2,277万円(老後2,000万円問題を解決)

- 月5万円×20年で約3,795万円(FIRE射程圏)

- 短期では−30%もあるので長期目線が必須

- 新NISAならeMAXIS Slim 米国株式(S&P500)が定番で選ばれやすい

投資に絶対はありません!でも、「長期・積立・放置」を守れば、S&P500は長期の資産形成において心強い選択肢の一つになってくれる商品です!

私も20代のうちに積立を始めて、本当によかったと思ってます!

「まだ始めてない…」という方、始めるなら早いほど複利の力が効きます!一緒にFIREを目指しましょう!

👉 関連記事:【結論】オルカンとS&P500どっち?S&P500派の私が徹底比較

📚 もっと深く学びたい方におすすめの本

・『お金は寝かせて増やしなさい』水瀬ケンイチ(インデックス投資のバイブル!)

・『ジェイソン流お金の増やし方』厚切りジェイソン(S&P500投資の王道解説)👉 『お金は寝かせて増やしなさい』を楽天ブックスで見る

👉 『ジェイソン流お金の増やし方』を楽天ブックスで見る※本セクションには広告(楽天アソシエイト)を含みます。

⚠️ 免責事項

※本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。投資は自己責任でお願いします。 ※記載のデータ・税制・制度は2026年4月時点のものです。最新情報は各公式サイトをご確認ください。 ※過去の運用実績は将来の成果を保証するものではありません。

コメント