こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!楽天証券のNISA口座で月10万円のS&P500積立を継続中。40歳までに資産5,000万円でFIRE達成が目標です。

読者

読者FIRE目指すなら、結局いくら必要なの?年収500万の自分は何千万円あればOK?

読者月いくら積立したらFIRE届く?年収アップと節約、どっちが効くの?

FIREを目指している20代の方なら、誰もが感じる疑問ですよね。私も最初は「FIRE=1億円必要」と思い込んで、ずっと諦めていました…!

年間生活費 × 25倍 = FIRE必要資産(4%ルール基準)

つまり年収ではなく「年間生活費」がFIRE目標額を決めるのがポイント!年収700万でも生活費高い人より、年収400万で節約上手な人の方が早くFIREできます。わが家は月生活費20万=年240万なので、6,000万円でFIRE可能です。

筆者4%ルール(資産を年4%取り崩しても元本が減らない)はアメリカの研究で実証済み!日本の20代でも十分使える戦略ですよ!

| 年収(額面) | 手取り月額 | 生活費目安 | FIRE必要資産 |

|---|---|---|---|

| 300万円 | 約19万円 | 月15万 | 4,500万円 |

| 400万円 | 約25万円 | 月18万 | 5,400万円 |

| 500万円 | 約31万円 | 月22万 | 6,600万円 |

| 600万円 | 約37万円 | 月25万 | 7,500万円 |

| 700万円 | 約42万円 | 月28万 | 8,400万円 |

| 800万円 | 約48万円 | 月30万 | 9,000万円 |

※生活費目安は手取りの7〜8割で算出。FIRE必要資産は4%ルール(生活費×25倍)。

「年収UPすればFIRE早まる」は半分正解、半分間違い!年収が上がっても生活レベルを上げてしまえば、必要資産も増えて永遠に届きません。支出を固定化したまま投資に回すのがFIRE達成の鉄則。本文で年収UP派 vs 節約派の効果比較もシミュレーションします。

- 年収300〜800万の FIRE必要資産 早見表(4%ルール準拠)

- 年代別「月いくら積立すれば届く?」シミュレーション

- 4種類のFIRE(Lean/Fat/Coast/Barista)の違いと選び方

- 年収UPと支出削減、どっちが効くかの科学的比較

- 20代の私のリアル積立記録(楽天証券・月10万円)

あなたのFIRE目標額を一緒に明確化しましょう!それでは早速、結論の早見表から詳しく見ていきます👇

【結論】年収別FIRE必要資産 早見表

まずは結論からドーンと!

| 年収 | 想定生活費(年) | FIRE必要資産(4%ルール) | 月10万S&P500で何年? |

|---|---|---|---|

| 300万円 | 約240万円 | 6,000万円 | 約16年 |

| 400万円 | 約300万円 | 7,500万円 | 約18年 |

| 500万円 | 約360万円 | 9,000万円 | 約20年 |

| 600万円 | 約432万円 | 1億800万円 | 約22年 |

| 700万円 | 約504万円 | 1億2,600万円 | 約24年 |

| 800万円 | 約576万円 | 1億4,400万円 | 約26年 |

※生活費は手取り換算で年収の約72〜80%(税引後・標準的な貯蓄率20%想定) ※年10%想定の月複利、過去実績ベースの試算

衝撃ポイント:生活費を抑えれば、必要資産は劇的に減る

例えば、年収500万でも 生活費を年240万に圧縮できれば、必要資産は6,000万円 に! → FIREへの最短ルートは「生活費削減」というのがリアルな答えです🔥

FIRE必要資産の計算式(4%ルール基本)

FIRE界隈で最も有名な「4%ルール」を正しく理解しておきましょう!

4%ルールとは?

年間生活費の25倍の資産があれば、毎年4%取り崩しても理論上は資産が枯渇しない

これが「4%ルール」の基本です。

計算式

📐 FIRE必要資産の計算式

年間生活費 × 25

= FIRE達成に必要な資産

例:

- 年間生活費 240万円 → 必要資産 6,000万円

- 年間生活費 360万円 → 必要資産 9,000万円

- 年間生活費 480万円 → 必要資産 1億2,000万円

4%ルールの根拠:トリニティスタディ

1998年、米国トリニティ大学の研究で:

- 過去30年間の米国市場データ で検証

- 株60%・債券40%のポートフォリオ

- 年4%取り崩しで30年間資産が枯渇しない確率は約95〜100%

→ FIRE戦略の科学的根拠として世界中で活用されています!

⚠️ 4%ルールの注意点

1. 過去実績ベース で、未来を保証するものではない 2. 米国市場前提(日本の場合は調整必要) 3. インフレ・為替 は考慮されてない 4. 想定外の大暴落 に対する耐性は別途検討が必要

→ あくまで「目安として最強」だが、絶対ではないことを覚えておきましょう!

【生活費別】月の支出から逆算するFIRE必要資産 早見表

ここまでは「年収別」で見てきましたが、FIRE必要資産を決めるのは年収ではなく「FIRE後の年間生活費」です。年収が高くても支出が大きければ必要資産は増え、逆に支出を絞れば必要資産は一気に下がります。私自身、ここに気づいてから目標額がグッと現実的になりました!

💡 計算の考え方

「月の生活費 × 12ヶ月 × 25倍」=FIRE必要資産。月20万円で暮らせるなら、240万円 × 25 = 6,000万円が目標です。年収がいくらであっても、この式は変わりません。

| 月の生活費 | 年間生活費 | FIRE必要資産 | 難易度 |

|---|---|---|---|

| 15万円 | 180万円 | 4,500万円 | ◎ 達成しやすい |

| 20万円 | 240万円 | 6,000万円 | ◎ 現実圏 |

| 25万円 | 300万円 | 7,500万円 | ○ ねらい目 |

| 30万円 | 360万円 | 9,000万円 | △ ややハード |

| 40万円 | 480万円 | 1億2,000万円 | × ハード |

表を見ると、月5万円の支出差が必要資産1,500万円の差になることがわかります。「収入を増やす」より「支出を見直す」方が、FIRE達成を早める効果は大きいのです。

🌱 サイドFIREなら必要資産はさらに下がる

完全リタイアではなく、月5〜10万円だけ働くサイドFIREを選ぶと、取り崩しに頼る生活費が減るぶん必要資産を大きく圧縮できます。月20万円の生活で月5万円を労働収入でまかなえば、必要資産は6,000万円→4,500万円まで下がる計算です。詳しくは後述の「FIREの種類と必要資産の違い」もあわせてご覧ください。

25倍ルールとは?3ステップであなたのFIRE必要資産を計算

FIREの世界でよく聞く「25倍ルール」は、じつは4%ルールの裏返しです。「毎年4%ずつ取り崩す」=「年間支出の25倍を用意する」という、まったく同じことを別の角度から言っているだけ。1 ÷ 0.04 = 25 だから25倍、と覚えておけば十分です!

✍️ 3ステップであなたの必要資産を計算

STEP1|今の年間支出を把握する

家計簿アプリなどで「1ヶ月の支出 × 12」を出す。まずは現状の数字を知ることがスタートです。

STEP2|FIRE後の理想の生活費を想定する

通勤や仕事関連の出費が減る一方、趣味や医療費が増えることも。等身大の「FIRE後の年間生活費」を見積もります。

STEP3|25倍をかける

FIRE後の年間生活費 × 25 = あなたのFIRE必要資産。月25万円の生活なら 300万円 × 25 = 7,500万円が目標額です。

ただし近年は、「25倍では少し心もとない、30倍(取り崩し率3.3%)を目安に」という保守的な考え方も広がっています。日本は米国よりインフレ・為替リスクが読みにくく、リタイア直後の暴落(シーケンスリスク)に備えるなら、少し多めに用意しておくと安心です。安全な取り崩し率の考え方は、別記事で詳しく解説する予定です。

年収別 詳細シミュレーション

年収300万円・必要資産6,000万円

プロフィール例: 20代前半・独身・地方都市

| 項目 | 金額 |

|---|---|

| 手取り | 約240万円/年 |

| 生活費(80%想定) | 192万円/年 |

| 4%ルール基準FIRE資産 | 4,800万円 |

| 余裕を見て | 6,000万円 |

→ 月8万円積立×20年でほぼ達成可能(年10%想定)

年収400万円・必要資産7,500万円

プロフィール例: 20代後半・独身〜結婚直後

| 項目 | 金額 |

|---|---|

| 手取り | 約315万円/年 |

| 生活費 | 252万円/年 |

| FIRE資産(生活費の25倍) | 6,300〜7,500万円 |

→ 月10万円積立×18〜19年で達成

年収500万円・必要資産9,000万円

プロフィール例: 30代前半・既婚・子なし

| 項目 | 金額 |

|---|---|

| 手取り | 約385万円/年 |

| 生活費 | 308万円/年 |

| FIRE資産 | 7,700〜9,000万円 |

→ 月12万円積立×20年で達成

年収600万円・必要資産1億800万円

プロフィール例: 30代後半・既婚・子1人

| 項目 | 金額 |

|---|---|

| 手取り | 約450万円/年 |

| 生活費 | 360万円/年 |

| FIRE資産 | 9,000万〜1億800万円 |

→ 月15万円積立×22年で達成

年収700万円・必要資産1億2,600万円

プロフィール例: 40代・既婚・子2人

| 項目 | 金額 |

|---|---|

| 手取り | 約510万円/年 |

| 生活費 | 408万円/年 |

| FIRE資産 | 1億200万〜1億2,600万円 |

→ 月20万円積立×20年で達成

年収800万円・必要資産1億4,400万円

プロフィール例: 40代後半・管理職

| 項目 | 金額 |

|---|---|

| 手取り | 約580万円/年 |

| 生活費 | 464万円/年 |

| FIRE資産 | 1億1,600万〜1億4,400万円 |

→ 月25万円積立×20年で達成

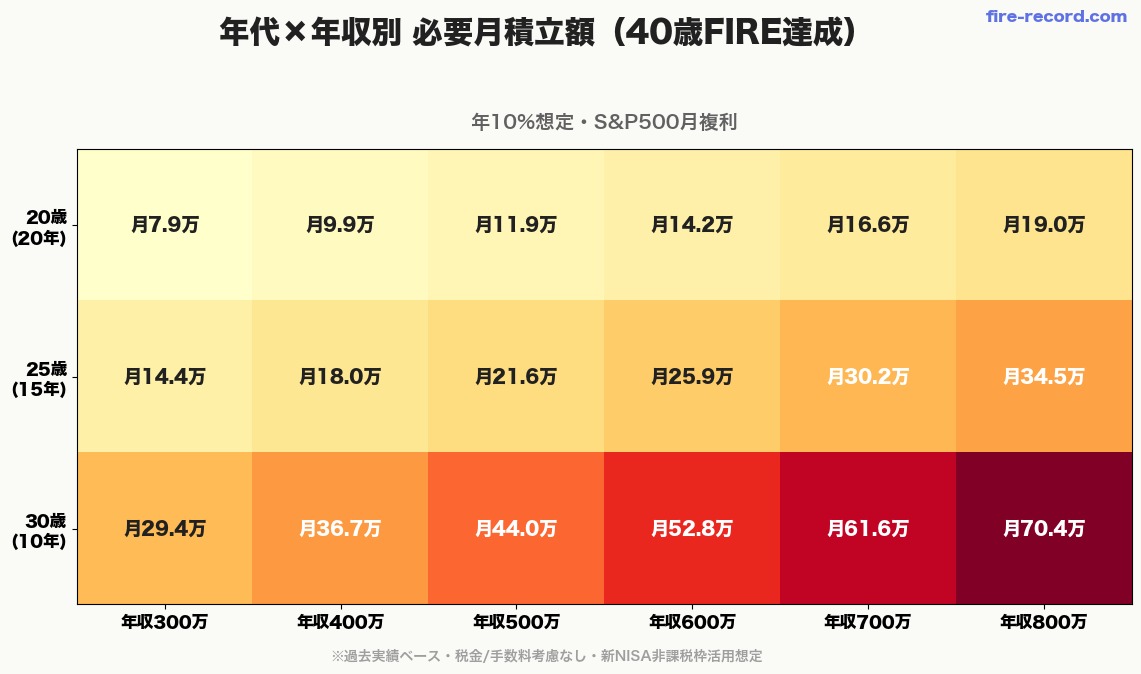

年収別「月いくら積立すればいい?」

年代×年収のクロス表で、40歳FIRE達成に必要な月積立額 をシミュレーション!

| 年収\年代 | 20歳スタート(20年) | 25歳スタート(15年) | 30歳スタート(10年) |

|---|---|---|---|

| 300万円(必要6,000万) | 月7.9万 | 月14.4万 | 月29.4万 |

| 400万円(必要7,500万) | 月9.9万 | 月18万 | 月36.7万 |

| 500万円(必要9,000万) | 月11.9万 | 月21.6万 | 月44万 |

| 600万円(必要1.08億) | 月14.2万 | 月25.9万 | 月52.8万 |

| 700万円(必要1.26億) | 月16.6万 | 月30.2万 | 月61.6万 |

| 800万円(必要1.44億) | 月19万 | 月34.5万 | 月70.4万 |

※年10%想定(S&P500過去実績ベース)の月複利計算

衝撃ポイント:20代スタート vs 30代スタートで4倍の差

年収500万の場合:

- 20歳スタート(20年)→ 月11.9万円

- 30歳スタート(10年)→ 月44万円

→ 10年遅れるだけで、月積立額は約4倍 に! これが「複利時間の威力」のリアル数字です🔥

FIREの種類と必要資産の違い

実はFIREには 4つのスタイル があります!

① Lean FIRE(質素なFIRE)

- 年間生活費 200〜300万円

- 必要資産 5,000〜7,500万円

- 狙い:早期退職を最優先・ミニマリスト志向

② Fat FIRE(ゆとりのFIRE)

- 年間生活費 600〜1,000万円

- 必要資産 1.5億〜2.5億円

- 狙い:旅行・趣味も自由に楽しむ豊かな生活

③ Coast FIRE(コーストFIRE)

- ある時点までに積み立て、あとは運用益で増えるのを待つ

- 必要資産(30歳時点):約2,000〜3,000万円

- 狙い:途中で積立ストップしても複利で目標達成

④ Barista FIRE(バリスタFIRE)

- 完全リタイアではなく、好きなパートタイムで暮らす

- 必要資産 3,000〜5,000万円

- 狙い:自由+社会との繋がりを両立

→ 自分のライフスタイルに合うFIRE型を選ぶことで、目標金額が劇的に変わります!

年収アップ vs 支出削減 どっちが効果的?

「年収UP」と「支出削減」、FIREに効くのはどっち? 答えは…支出削減の方が圧倒的に効きます!

同じ100万円でも価値が違う

年収+100万円する場合

- 額面+100万 → 手取り+約75万円

- FIRE資産への寄与(25倍):約1,875万円減

- ただし、税負担増・生活水準上昇のリスク

支出を年100万円減らす場合

- 直接的に積立可能額+100万円

- FIRE必要資産も100万×25 = 2,500万円減

- 二重効果(積立増+必要資産減)

→ 支出削減は年収アップの約1.3〜1.5倍効く という計算!

実践的な支出削減アクション

💰 合計 月15,000〜20,000円の節約が可能!

→ 月15,000〜20,000円の節約は十分可能!

20代会社員の最強戦略

共働き×月10万NISA = 最強コンビ

20代後半・夫婦共働きなら、世帯年収700〜900万円も射程圏内。 そこから月10万円をS&P500で積み立てれば、40歳までに約7,184万円(年10%想定)。

筆者もこのパターンで、月10万円のS&P500積立を継続中です🔥

筆者のリアル戦略

| 項目 | 数値 |

|---|---|

| 月生活費 | 20万円(積立除く・夫婦合算) |

| 生活防衛資金 | 120万円(6ヶ月分) |

| 月積立 | 10万円(新NISA・S&P500) |

| 目標 | 40歳FIRE |

年間生活費240万円なら、6,000万円でFIRE可能。 新NISA満額活用+複利時間で、現実的に達成可能な目標です!

詳しいシミュレーションは別記事でも書いてます👇

関連記事:【20代】月10万NISA積立 20年で7,184万円の現実【S&P500シミュレーション】

📈 月10万NISA積立を始めるなら

マネックス証券ならマネックスカード積立で1.1%還元💳

年間最大13,200円分のポイントがタダで貯まる🌱

※2026年9月買付分まで1.1%還元 / 2026年4月時点

【FAQ】よくある質問

Q14%ルールって日本でも通用する?

Q2インフレで実質購買力が下がるのでは?

Q3必要資産に達しても会社辞めて大丈夫?

Q4FIRE達成後、健康保険はどうなる?

Q54%ルールの取り崩しは毎年同じ金額?

Q6公的年金は含めて計算していい?

Q7子供の教育費は別枠で考えるべき?

Q8年収300万でも本当にFIREできる?

まとめ:年収別FIREシミュレーションの要点5つ

要点5つ

筆者の最終アドバイス

「年収より生活費を最適化する」「20代から始める」「複利を信じる」 この3つを守れば、ほとんどの20代会社員はFIRE可能 だと筆者は考えています!

40歳FIREを目指して、一緒に頑張りましょ〜🔥

📈 月10万NISA積立を始めるなら

マネックス証券ならマネックスカード積立で1.1%還元💳

年間最大13,200円分のポイントがタダで貯まる🌱

※2026年9月買付分まで1.1%還元 / 2026年4月時点

関連記事

- 【20代】月10万NISA積立 20年で7,184万円の現実【S&P500シミュ】

- 【FIRE計算】いくら必要?4%ルールで必要資産額をシミュレーションしてみた

- 【2026年最新】S&P500の平均利回りは何%?過去20年データで解説

- 【iDeCo vs 新NISA】20代会社員はどっち優先?併用戦略を徹底比較

- 【20代会社員】生活防衛資金いくら必要?新婚夫婦のリアル金額と貯め方

📋 免責事項

※本記事は情報提供を目的としており、特定の金融商品・投資手法の購入を推奨するものではありません。投資判断は自己責任でお願いします。

※本記事のシミュレーションは過去実績ベースの試算であり、将来の運用成果を保証するものではありません。S&P500・米国株式市場には株価変動・為替変動などのリスクがあります。

※4%ルールは1998年のトリニティスタディに基づく研究結果であり、米国市場・過去30年データを前提としています。日本市場・将来の経済環境では異なる可能性があります。

※本記事の必要資産・月積立額は月複利・税金考慮なしの概算です。実際は信託報酬・売買手数料・課税口座の場合の税金(20.315%)等が差し引かれます。新NISA枠を活用すれば運用益は非課税となります。

※制度・税制は2026年4月時点の情報です。

コメント