こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!直近の-13%下落でも積立を継続中、暴落こそ買い場と捉えています。

読者

読者株価が暴落してる!もう売ったほうがいい?怖くて見れない…

読者FIRE目指してたけど、こんな暴落だと積立続けて大丈夫?やめるべき?

暴落時って本当に怖いですよね…!SNSでは「全部売れ」「FIRE諦めろ」みたいな声も飛び交います。でも、暴落で間違った行動を取るとFIRE達成が10年遅れることもあるんです!

暴落時にやるべきは「積立継続」と「精神安定」だけ!

過去30年の歴史を見ると、暴落後は必ず回復し、2〜3年で過去最高値を更新するのが定番パターン。むしろ暴落時こそ同じ金額で多くの口数が買える絶好の機会なんです!

筆者暴落時こそ「20年後に振り返ったらバーゲンセール」って気持ちで!怖がらず、淡々と積立続けましょう!

| 暴落イベント | 最大下落率 | 回復期間 |

|---|---|---|

| ITバブル崩壊(2000年) | -49% | 約7年 |

| リーマンショック(2008年) | -57% | 約4年 |

| コロナショック(2020年) | -34% | 約半年 |

| 2022年 金利上昇相場 | -25% | 約1年 |

※S&P500ベース。すべての暴落は最終的に回復し、過去最高値を更新しています。

- ① 全部売却して現金化→ 損失確定+回復時に乗り遅れ

- ② 積立停止→ 安値で買う絶好の機会を逃す

- ③ レバレッジ商品にスイッチ→ 二重リスクで破滅へ

- ④ SNS情報に流される→ 不安を煽る情報は無視が正解

- ⑤ 毎日株価チェック→ 精神的疲弊で誤判断のもと

- 暴落時の絶対NG行動5選と科学的な根拠

- 過去30年の暴落と回復期間の歴史(コロナ・リーマン・ITバブル)

- FIRE民が暴落時に取るべき正しい対処法(積立継続・配当再投資)

- 暴落時の精神安定テクニック(SNS断ち・株価チェック頻度の最適化)

- 暴落をむしろ買い場に変える具体的方法(追加投資の判断基準)

暴落を恐れず、むしろFIREを加速する機会に!それでは早速、NG行動5選と正しい対処法を詳しく解説します👇

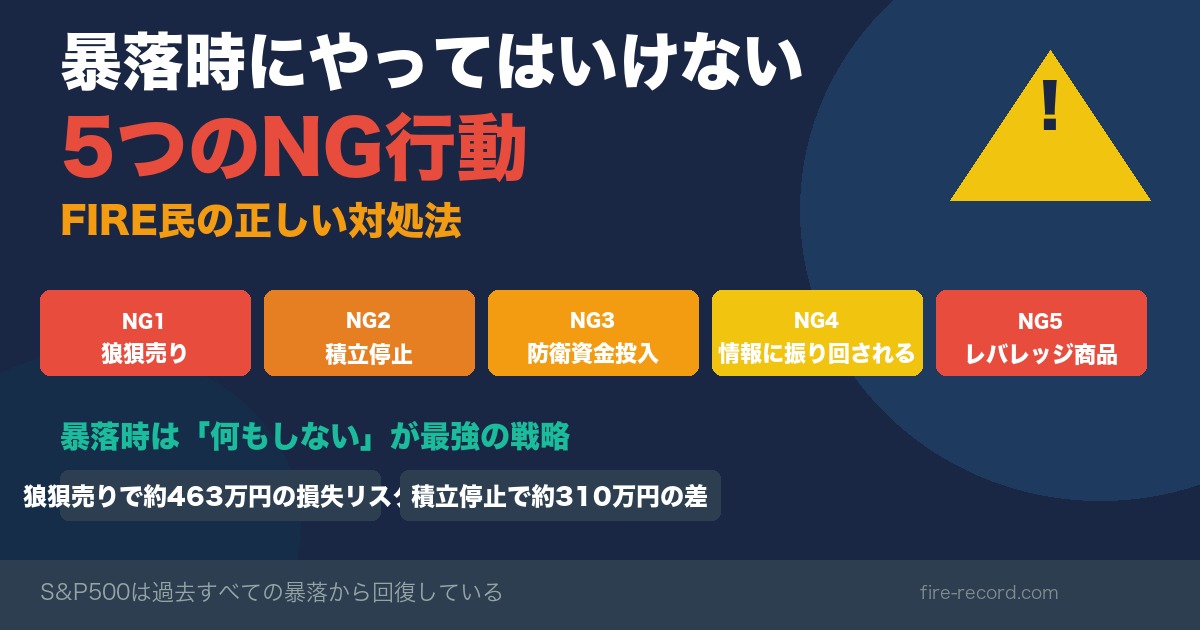

結論|暴落時は「何もしない」が最強の戦略

最初に結論をお伝えします。暴落が来たら「何もしない」が最強の戦略です!

S&P500は過去に何度も暴落を経験していますが、すべての暴落から回復しています。リーマンショック(-57%)でさえ約5.5年で元の水準に戻りました。コロナショック(-34%)はたった5ヶ月で回復しています。

つまり、暴落で慌てて売ってしまう人が損をして、淡々と積立を続けた人が得をする。これが歴史が証明している事実なんです!

暴落時にやってはいけない5つのNG行動

では具体的に、暴落が来た時にやってはいけない5つのNG行動を解説します。1つでもやってしまうとFIRE到達が大きく遠のく可能性があるので、しっかり頭に入れておきましょう!

NG1. 狼狽売り(パニック売却)してしまう

暴落時の最大のNG行動は「狼狽売り」です。これは含み損に耐えきれず、底値付近で売却してしまうこと。

たとえば、月10万円を年利5%で10年間積み立てた場合、資産は約1,544万円になります。ここで-30%の暴落が来て狼狽売りすると、資産は約1,081万円に。約463万円の損失が確定してしまいます。

さらに悲しいのは、そのまま持ち続けて3年後に回復した人は約2,174万円まで資産が成長しているのに、売ってしまった人は約1,090万円のまま。その差は約1,084万円にもなります!

暴落時に売るということは、「安い時に売って、高くなってから買い直す」という最悪のタイミングで行動してしまうことなんです。

NG2. 積立投資をストップしてしまう

暴落が来ると「今は様子を見よう」と積立を止めたくなりますよね。でもこれ、実はめちゃくちゃもったいない行動なんです!

暴落時は株価が安くなっている状態。つまり同じ金額でたくさんの口数を買えるバーゲンセール状態です!この時に積立を止めてしまうと、ドルコスト平均法の最大のメリットを放棄することになります。

数字で見ると、月10万円を年利5%で積み立てる場合、たった1年間の積立停止で約310万円の差が生まれます(20年継続:約4,058万円 vs 19年間:約3,748万円)。暴落で怖くなって止めた1年が、FIRE到達を確実に遅らせてしまうんです。

NG3. 生活防衛資金を投資に回してしまう

暴落時に「今がチャンスだ!」と生活防衛資金を投資に突っ込んでしまう人がいますが、これは絶対にやめてください。

生活防衛資金とは、病気・失業などの緊急事態に備えるお金で、一般的に生活費の6ヶ月〜1年分が目安です。私の場合は夫婦の月生活費20万円の6ヶ月分、120万円をキープしています。

暴落が底なのか、さらに下がるのかは誰にもわかりません。生活防衛資金まで投資に回して、さらに暴落が続いたら? 精神的にも経済的にも追い詰められて、最悪のタイミングで全て売却する羽目になりかねません。投資資金と生活資金は明確に分けるのが鉄則です!

NG4. SNSやニュースの情報に振り回される

暴落時のSNSやニュースは、不安を煽る情報であふれかえります。「世界恐慌が来る」「もう二度と戻らない」「今すぐ全額売れ」……こんな発信が大量に流れてきます。

でも冷静に考えてみてください。暴落のたびに「もう終わりだ」と言われてきましたが、市場は必ず回復しています。2020年のコロナショックでも「100年に1度の危機」と言われましたが、S&P500はわずか5ヶ月で回復しました。

情報収集は大事ですが、暴落時ほどSNSを見る時間を減らして、自分の投資方針を信じることが重要です。長期積立の方針が正しいなら、短期のノイズに反応する必要はありません!

NG5. レバレッジ商品や信用取引に手を出す

「暴落後の反発で2倍、3倍のリターンを狙える!」とレバレッジ商品や信用取引に手を出す人がいますが、これは投資初心者が暴落時にやる最も危険な行動です。

レバレッジ商品は上昇局面では大きなリターンを得られますが、下落が続くと損失も数倍に膨らみます。特に信用取引では追証(追加証拠金)が発生し、最悪の場合は借金を抱えることも。

FIRE目指す人にとって大事なのは「大きく勝つこと」ではなく「退場しないこと」。暴落時にギャンブル的な投資に走ると、FIRE計画そのものが破綻する危険があります。S&P500のインデックスファンドを淡々と積み立てるのが、結局は最強の戦略です!

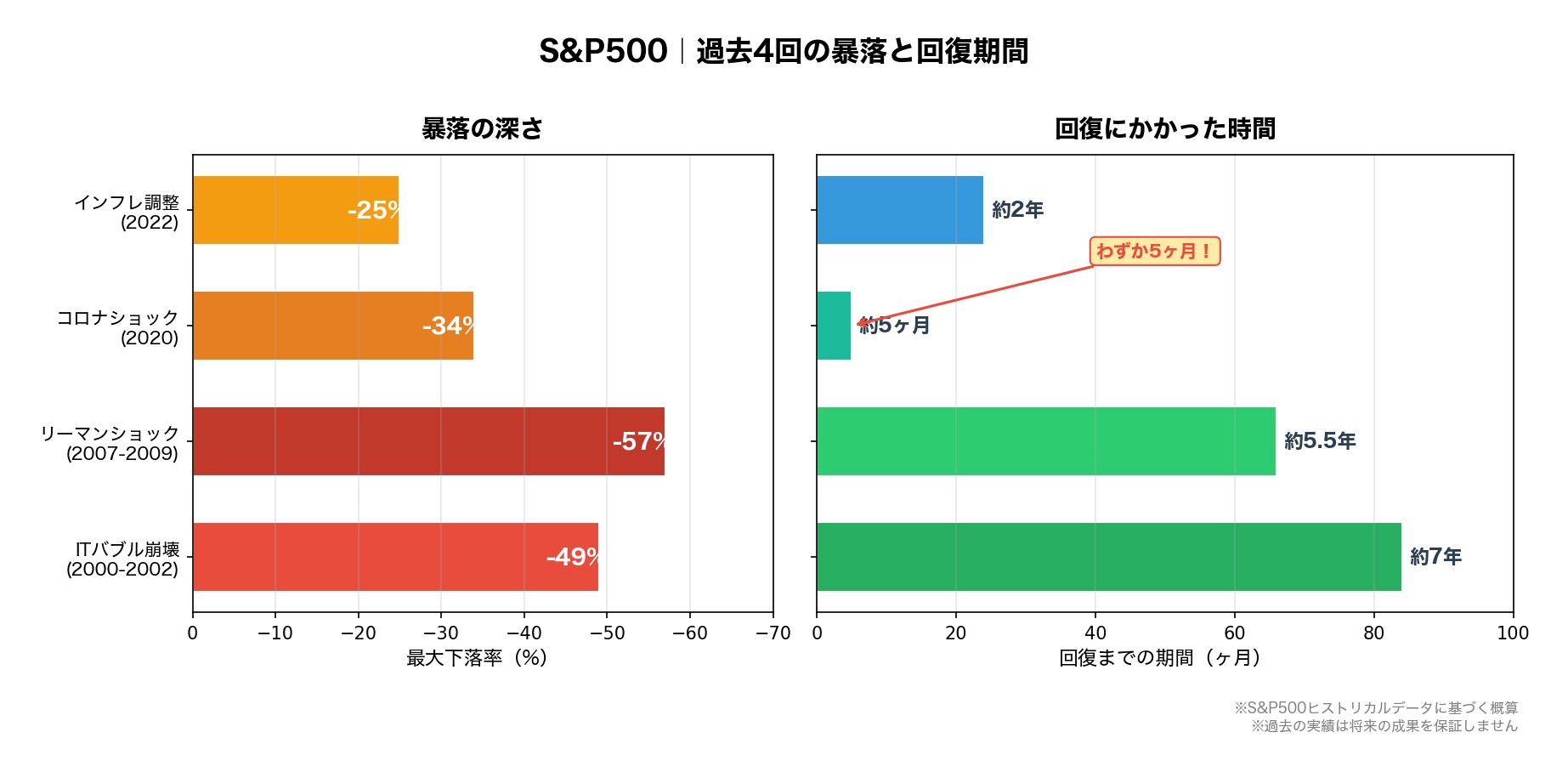

S&P500の暴落と回復の歴史|データで見る真実

「暴落は本当に回復するの?」と不安な方のために、S&P500の過去4回の主要暴落データをまとめました。

| 暴落イベント | 期間 | 最大下落率 | 回復までの期間 |

|---|---|---|---|

| ITバブル崩壊 | 2000年3月〜2002年10月 | -49% | 約7年 |

| リーマンショック | 2007年10月〜2009年3月 | -57% | 約5.5年 |

| コロナショック | 2020年2月〜2020年3月 | -34% | 約5ヶ月 |

| 2022年インフレ調整 | 2022年1月〜2022年10月 | -25% | 約2年 |

注目してほしいのは、最大-57%のリーマンショックでさえ約5.5年で完全回復していることです。そして近年になるほど回復スピードは速くなる傾向があります。

コロナショックでは、わずか5ヶ月という驚異的なスピードで回復しました。これは世界中の中央銀行が迅速に金融緩和を実施したことが大きな要因です。

つまり、暴落は「一時的なバーゲンセール」であり、長期投資家にとってはむしろチャンス。暴落で売ってしまう人は、この回復の果実を手放しているのと同じなんです!

FIRE目指す人が暴落時にやるべき3つの行動

暴落時に「やってはいけないこと」を理解したら、次は「やるべきこと」を押さえておきましょう!

やるべき1. いつも通り積立を続ける

暴落時にやるべきことの第1位は、「いつも通り積立を続ける」こと。これだけでOKです!

私は楽天証券で毎月S&P500のインデックスファンドを積み立てていますが、暴落が来ても設定は一切変えていません。むしろ暴落時こそ安く買えているので、将来振り返った時に「あの時買い続けてよかった!」と思えるはずです。

積立投資の最大の敵は暴落ではなく、暴落で積立をやめてしまうこと。自動引き落としの設定にしておけば、感情に左右されず淡々と続けられますよ!

やるべき2. ポートフォリオを確認してリバランスする

暴落でポートフォリオのバランスが崩れている場合は、リバランス(資産配分の調整)のチャンスです。

たとえば「株式80%:現金20%」の比率で運用していたのに、暴落で「株式60%:現金40%」になっていたとします。この場合、現金の一部を株式に回して元の比率に戻すのがリバランス。安くなった株を買い増すことになるので、回復時のリターンが大きくなります!

ただし、リバランスは冷静に判断できる人向けです。不安な人は無理にリバランスせず、「いつも通り積立を続ける」だけで十分です。

やるべき3. FIRE計画を見直して「続ける覚悟」を持つ

暴落は自分の投資方針を見直す良い機会でもあります。

「なぜFIREを目指しているのか?」「今の積立金額で何年後に達成できるのか?」を改めて確認してみてください。長期的な目標が明確であれば、目の前の暴落は通過点に過ぎないと実感できます。

私の場合は「40歳までにFIRE達成」が目標。月10万円の積立を年利5%で続ければ、20年後には約4,058万円になる計算です。途中で暴落があっても、20年というスパンで見れば必ず回復する。そう思えると、暴落も怖くなくなりますよ!

暴落時の対処法でよくある質問(FAQ)

Q1. 暴落で資産が半分になったらどうすればいい?

結論は「何もしない」です。歴史上、S&P500が-50%以上下落したリーマンショックでも約5.5年で回復しています。パニックで売却するのが最悪の選択。含み損は確定していない損失であり、売らなければ損は実現しません。積立を続けていれば、安い価格で多く買えるので回復時のリターンも大きくなります!

Q2. 暴落時に積立をやめたら何年損する?

月10万円×年利5%の積立で、たった1年間停止するだけで最終的に約310万円の差が生まれます(20年継続:約4,058万円 vs 19年:約3,748万円)。暴落で怖くなって止めた1年が、FIRE到達を1〜2年遅らせる可能性があります。自動積立設定にしておけば、感情に関係なく継続できますよ!

Q3. FIRE達成後に暴落が来たらどうする?

FIRE後の暴落対策は「生活費1〜2年分を現金で確保しておく」ことが基本です。4%ルール(資産の4%を年間生活費として取り崩す方法)で生活している場合、暴落時は取り崩し額を一時的に減らして現金で生活するのが有効です。暴落中に資産を売却せずに済めば、回復を待つことができます。FIRE前の準備段階で、暴落を想定した現金比率を決めておきましょう!

Q4. 暴落時に買い増しすべき?

余裕資金がある場合は、暴落時の買い増しは有効な戦略です。ただし「底値で買おう」とタイミングを狙うのはNG。暴落がどこまで続くかは誰にもわかりません。買い増しするなら「-20%下がったら追加投資」など、事前にルールを決めておくのがおすすめです。感情ではなくルールに従って行動しましょう!

まとめ|暴落はFIRE到達を早めるチャンスになる

暴落時にやってはいけない5つのNG行動と正しい対処法をまとめます!

- 暴落時は「何もしない」が最強の戦略

- 狼狽売りで約463万円、積立停止で約310万円の損失リスク

- S&P500は過去すべての暴落から回復(リーマン-57%も5.5年で復活)

- 暴落時は「安く買えるバーゲンセール」と割り切る

- 生活防衛資金は絶対に投資に回さない

暴落は怖いもの。でも、暴落を乗り越えた先にFIREが待っていると考えれば、むしろ通過儀礼のようなものです。私もS&P500のインデックスファンドを淡々と積み立て続けて、必ずFIREを達成します。一緒に頑張りましょう!

FIRE計画の第一歩は証券口座から

暴落に負けない長期投資を始めるなら、まずは証券口座の開設が第一歩です。米国株・S&P500への投資に強いマネックス証券なら、新NISAの積立設定も簡単にできますよ!

マネックス証券は米国株の取扱銘柄数が豊富で、S&P500インデックスファンドの積立にも対応。新NISAのつみたて投資枠で長期投資を始めましょう!

あわせて読みたい

※本記事のシミュレーションは年利5%(複利逆算・金融庁シミュレーター準拠)で計算していますが、実際のリターンは変動します。

※S&P500の過去の暴落・回復データは2026年5月時点の情報であり、将来の値動きを保証するものではありません。

※投資判断は自己責任でお願いいたします。

※データ出典:S&P500ヒストリカルデータ、各種金融メディア、2026年5月時点の情報です。

コメント