こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!将来こどもNISAでわが子の教育資金を準備したいので、銘柄選びを徹底リサーチしました。

読者

読者2027年復活のこどもNISAで、どの銘柄買えばいい?S&P500とオルカンどっち?

読者避けるべき銘柄って?信託報酬の高い投信を買って後悔したくない!

こどもNISAの銘柄選び、18年運用の超長期投資だから慎重に選びたいですよね!私も最初はあれこれ迷っていたけど、シンプル鉄板の組み合わせが見えてきました!

- eMAXIS Slim 米国株式(S&P500) ← 攻めの主力

- eMAXIS Slim 全世界株式(オルカン) ← 分散の鉄板

- SBI・V・S&P500 ← 信託報酬最安

- 楽天・全米株式(VTI) ← 楽天証券派向け

- eMAXIS Slim 先進国株式 ← S&P500の代替

18年運用ならS&P500またはオルカンの1本集中がシンプルで最強!

筆者こどもNISAは18年超長期だから「忘れてOK」のシンプル運用が成功の鍵!

| 銘柄 | 信託報酬 | 過去平均 | 月3万×18年 |

|---|---|---|---|

| S&P500 | 0.09372% | 年9〜11% | 約1,250万円 |

| オルカン | 0.05775% | 年7〜9% | 約1,036万円 |

| SBI・V・S&P500 | 0.0938% | 年9〜11% | 約1,250万円 |

※年利想定で複利逆算式。為替・税引前。0歳から月3万円18年積立シミュレーション。

- 信託報酬1%超のアクティブファンド→ 18年で200万円の手数料負担

- テーマ型投信(AI/ESG等)→ 流行りすたりで安定リターン期待薄

- 毎月分配型→ 複利効果が消える

- 日本株100%→ 過去30年の停滞リスク

- こどもNISAおすすめ銘柄5選(信託報酬・過去リターン比較)

- S&P500 vs オルカンの18年積立シミュレーション

- 避けるべき投信4タイプとその理由

- 0歳から始めるシンプル運用法(1本集中の威力)

- 子供の教育資金1,036万円を作る具体的な手順

こどもNISAで子供の未来を準備しましょう!それでは早速、鉄板銘柄5選を詳しく解説します👇

結論|こどもNISAで買うべき銘柄TOP5

| 順位 | 銘柄 | こんな人 |

|---|---|---|

| 🥇1位 | eMAXIS Slim 米国株式(S&P500) | 米国成長を信じる派・PMほげ推奨 |

| 🥈2位 | eMAXIS Slim 全世界株式(オルカン) | 分散重視・米国一極不安派 |

| 🥉3位 | SBI・V・S&P500 | SBIユーザー向け(eMAXISの代替) |

| 4位 | 楽天・全米株式(楽天VTI) | 楽天証券ユーザー・米国全体派 |

| 5位 | たわらノーロード 先進国株式 | 米国寄りで先進国全体派 |

20代パパママの長期投資視点では、「コスト最安×長期リターン安定×純資産規模デカイ」の三拍子が揃ったeMAXIS Slimシリーズが圧倒的におすすめです!

こどもNISAで買える銘柄の条件

こどもNISAは現行のつみたて投資枠と同様の対象商品ルールが適用される見込みです。具体的には:

- 長期積立・分散投資に適した投資信託のみ(個別株はNG)

- 金融庁が認定した投資信託・ETFが対象

- 信託報酬の上限規制あり(一定水準以下)

- 毎月分配型・複雑な仕組みのファンドは対象外

つまり、「シンプルなインデックス投信」が中心の選択肢になります。これがむしろ20代パパママには好都合!変な商品を避けるガードレールとして機能します。

おすすめ銘柄5選を徹底解説

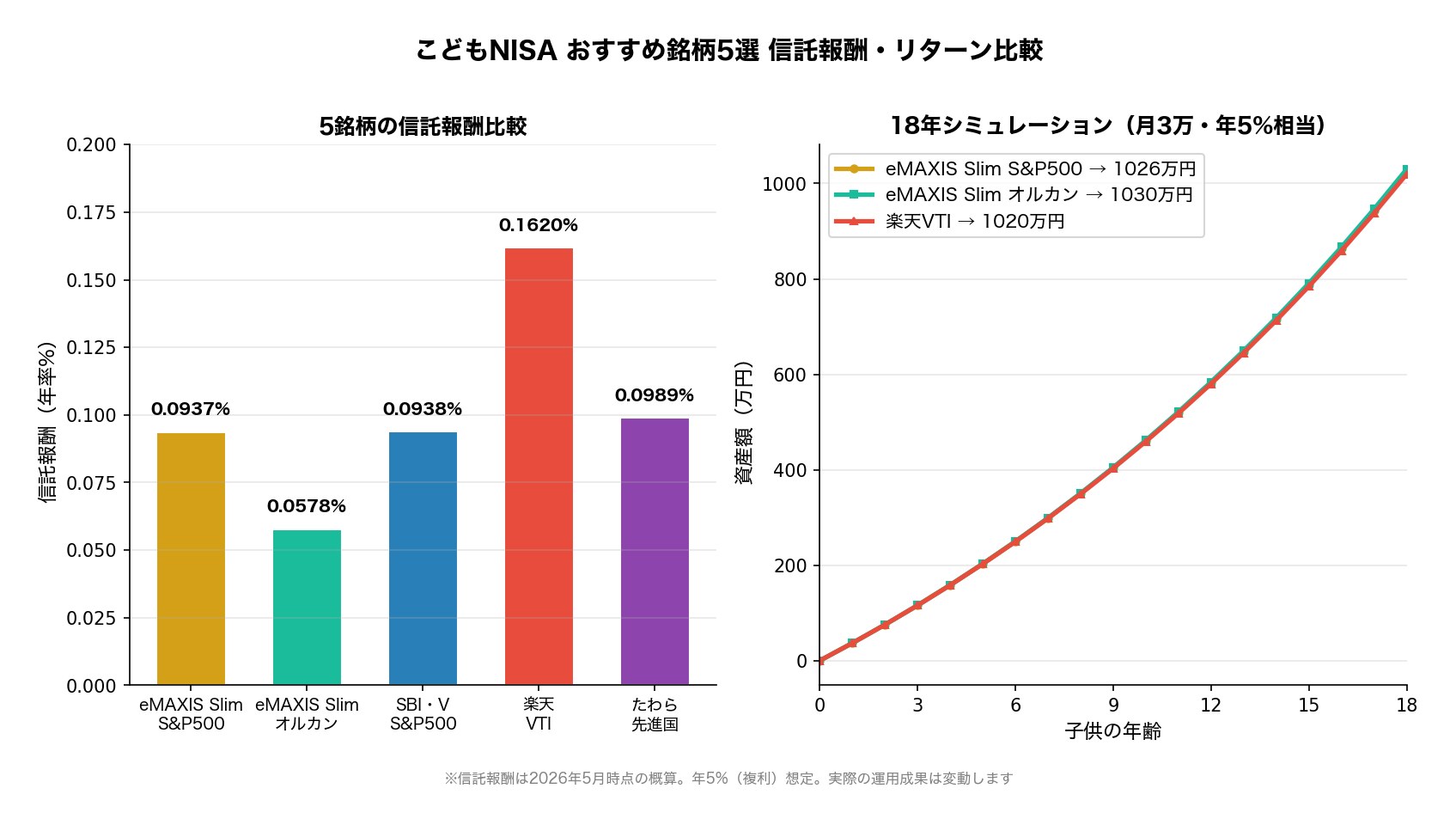

🥇1位|eMAXIS Slim 米国株式(S&P500)

「迷ったらコレ」の絶対王者。日本で最も人気のあるS&P500連動ファンドで、20代パパママの王道選択です。

強み:

- 信託報酬0.09372%程度と業界最安水準

- 純資産規模が圧倒的に大きく、繰上償還リスクが低い

- S&P500(米国大企業500社)に分散投資

- 過去30年の年平均リターン約10%(実績)

0歳から月3万円積立で18歳時に約1,036万円(年5%・複利)。私もメインで毎月10万円積立中。文句なしの1位です!

🥈2位|eMAXIS Slim 全世界株式(オール・カントリー)

「米国一極集中が不安な方」に最適。通称オルカン、全世界の株式に1本で分散投資できる究極の万能商品。

強み:

- 信託報酬0.05775%程度と業界最安水準(むしろS&P500より安い)

- 米国約60%+日本約5%+新興国約10%+他先進国の全世界分散

- 米国経済が衰退してもリバランスで対応可能

- 長期で見れば「世界経済全体の成長」を享受できる

S&P500との違いは「米国一極か全世界か」。「30年後の米国がわからない」と感じる方はオルカンが安心です。

🥉3位|SBI・V・S&P500インデックス・ファンド

SBI証券ユーザー向けのS&P500ファンド。Vanguardの「VOO」をマザーファンドとしており、信託報酬も低水準です。

eMAXIS Slimとほぼ同等のコストとパフォーマンスで、SBIユーザーは選択肢として有力。私はマネックス・楽天派なので使っていませんが、SBI口座メインの方には選択肢です。

4位|楽天・全米株式インデックス・ファンド(楽天VTI)

楽天証券ユーザーに人気。VanguardのVTI(米国株全体・約4,000銘柄)をマザーファンドとしており、S&P500より分散度が高い特徴があります。

「米国の中小型株までカバーしたい」という方にはピッタリ。信託報酬は0.16%程度とeMAXIS Slimより少し高めなのがネックです。

5位|たわらノーロード 先進国株式

「米国寄りだが、先進国全体に分散したい」方向け。MSCIコクサイ(日本除く先進国22ヶ国)に投資できる老舗ファンド。

信託報酬0.09889%と低水準で、米国+欧州+オセアニアの先進国全体に分散できる。「米国一極は不安だが、新興国は除外したい」という方に向いています。

S&P500 vs オルカン|18年保有でどっちが有利?

こどもNISAで一番悩むのが「S&P500 vs オルカン」論争。それぞれの強みを整理しましょう。

過去のパフォーマンス(過去30年・年平均)

- S&P500:年平均約10%

- 全世界株式(MSCI ACWI):年平均約8%

過去のパフォーマンスではS&P500が優位。ただし、これは「過去の話」。今後30年は不明です。

PMほげの判断軸

- 「米国の覇権は続く」と思う方:S&P500(私もこちら派)

- 「30年先の世界は読めない」と思う方:オルカン(無難な選択)

- 「両方買って分散したい」方:S&P500 70% + オルカン 30%

正直、「どちらを選んでも大きく外れない」のが本音。18年の長期保有なら両方ともプラスリターンが期待できます。迷ったらS&P500メインでOKです!

こどもNISAで避けるべき銘柄3パターン

NG①|信託報酬が高い投信(年0.5%以上)

信託報酬は毎年資産から自動的に引かれるコスト。18年の長期保有では、わずか0.1%の差でも数十万円の差になります。信託報酬は0.1%以下が鉄則です。

NG②|テーマ型・アクティブ型ファンド

「AI関連」「ESG投資」「ヘルスケア特化」のようなテーマ型・アクティブ型は信託報酬が高く、長期では市場平均(インデックス)に勝てないのが研究で示されています。こどもNISAではインデックス一択です。

NG③|ターゲットイヤー型ファンド

「子供が18歳になる年に向けてリスクを下げる」と謳うターゲットイヤー型は、一見魅力的ですが信託報酬が高めで、自分で出口戦略を考える方が圧倒的に有利です。

こどもNISAにおすすめの証券口座2選

こどもNISAは2027年1月開始予定ですが、親の証券口座を今のうちに開設しておくのが鉄則。20代パパママに最適な2社を紹介します!

①|マネックス証券|eMAXIS Slim全シリーズ取扱・クレカ積立3.1%

マネックス証券は、eMAXIS Slim全シリーズはもちろん、楽天VTI・たわらノーロード等の主要インデックスファンドを取扱。クレカ積立還元率も業界トップです。

- eMAXIS Slim S&P500・オルカン両方取扱

- クレカ積立最大3.1%還元(dカードPLATINUM)

- IPO完全平等抽選

- 口座開設・維持費は完全無料

eMAXIS Slim全シリーズ取扱・クレカ積立3.1%還元で、こどもNISAの準備に最適!

②|楽天証券|楽天ポイントが貯まる・使える

楽天証券は、総合口座開設数1,400万を超える国内最大級のネット証券です(※2026年4月時点・楽天証券発表)。楽天市場など楽天経済圏をよく使う20代パパママと相性抜群です!

- 楽天カードのクレカ積立で0.5〜1%のポイント還元(カード種別・銘柄により異なる)

- 貯まった楽天ポイントで投資信託が買える(ポイント投資)

- 日本株の売買手数料が0円(ゼロコース)

- 口座開設・維持費は完全無料

「日々の買い物で貯めた楽天ポイントで、こどもNISAに向けた練習を始めたい」というパパママには楽天証券がぴったりですよ!

よくある質問(FAQ)

- SCHD等の米国高配当ETFはこどもNISAで買えますか?

こどもNISAは「つみたて投資枠」相当の対象商品ルールになる見込みのため、SCHD等の米国ETFは対象外の可能性が高いです。配当狙いの方は、親の新NISA「成長投資枠」で別途SCHD等を運用するのがおすすめです。

- 5銘柄全部買うのはアリ?

分散しすぎは逆効果です。eMAXIS Slim S&P500または楽天VTIなど米国系1本+オルカン1本の計2本までに絞るのが効率的。3本以上は「同じ銘柄に重複投資」になるだけです。

- 子供がもう小学校に上がってる場合は遅すぎ?

全然遅くないです!例えば10歳から月5万円積立すれば、18歳時に約688万円(年5%・複利)。「いつから始めるか」よりも「今すぐ始める」のが大事です。

- 日本株インデックス(TOPIX等)は買わない方がいい?

日本株一本に集中するのは推奨しません。過去30年の日本株は欧米株と比較してパフォーマンスが劣後しています。日本株比率を高めたいなら「オルカン」に含まれている5%程度で十分です。

まとめ|こどもNISAは「eMAXIS Slim 1〜2本」が正解

この記事のポイントをまとめると:

- こどもNISAで買うべき銘柄1位はeMAXIS Slim S&P500(PMほげ推奨)

- 米国一極が不安ならeMAXIS Slim オルカン(信託報酬さらに低い)

- 避けるべきは「高信託報酬・テーマ型・ターゲットイヤー型」

- 0歳から月3万円積立で18歳時に約1,036万円(年5%・複利)

- 口座はマネックス証券(クレカ積立3.1%)か楽天証券(ポイント投資)

銘柄選びはシンプルに。「eMAXIS Slim 1〜2本に淡々と積み立て」こそ、20代パパママの王道戦略です!

マネックス(クレカ積立3.1%)・楽天(ポイント投資)で2027年1月のこどもNISA開始に備えましょう!