こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!楽天証券のNISA口座でS&P500とオルカン(eMAXIS Slim)に月10万円を積立中です。

読者

読者eMAXIS Slimってシリーズ多すぎ!オルカンとS&P500って結局どっちがいいの?

読者先進国株式・全世界株式・米国株式…違いがわからない!20代FIREならどれ選ぶべき?

新NISAで「eMAXIS Slim」を選びたい人なら、誰もが感じる疑問ですよね!シリーズが多すぎて、結局どれが自分に合うのかわからない…私も最初の3ヶ月は迷い続けていました!

- 迷ったら → eMAXIS Slim 全世界株式(オルカン)1本でOK

- リターン重視 → eMAXIS Slim 米国株式(S&P500)に集中

- バランス派 → オルカン70%+S&P500 30%の併用

- リスク低減 → 8資産バランス(株式・債券・REIT分散)

わが家はS&P500を主力 + オルカンをサブで月10万円積立中!

筆者eMAXIS Slimの信託報酬は業界最安レベル!長期投資のコスト負担が小さく、20代から始めれば複利効果でFIREに直結します!

| シリーズ | 信託報酬 | 過去20年平均 | 月3万×20年 |

|---|---|---|---|

| 全世界株式(オルカン) | 0.05775% | 年7〜9% | 約1,560万円 |

| 米国株式(S&P500) | 0.09372% | 年9〜11% | 約1,950万円 |

| 先進国株式 | 0.09889% | 年7〜9% | 約1,560万円 |

| 8資産バランス | 0.143% | 年4〜6% | 約1,210万円 |

※積立シミュレーター(金融庁準拠・複利逆算式)で算出。為替・税引前。

複数シリーズの重複買付に注意!「オルカン」と「S&P500」を両方買うと、米国株が60%超の偏ったポートフォリオになります。バランス取るなら新興国を別途追加するか、オルカン1本に絞る方が分散効果は高いです!

- eMAXIS Slim 15シリーズの全特徴(信託報酬・リターン・つみたて投資枠対応)

- オルカン vs S&P500の徹底比較とFIRE民の選択基準

- 20代向け推奨ポートフォリオ3パターン(攻め・バランス・守り)

- シリーズ重複買付の落とし穴(米国偏重リスク)

- 新NISA成長投資枠で買うべきシリーズ(個別株・ETFとの使い分け)

あなたに合うeMAXIS Slim 1本を見つけましょう!それでは早速、結論からおすすめを詳しく解説します👇

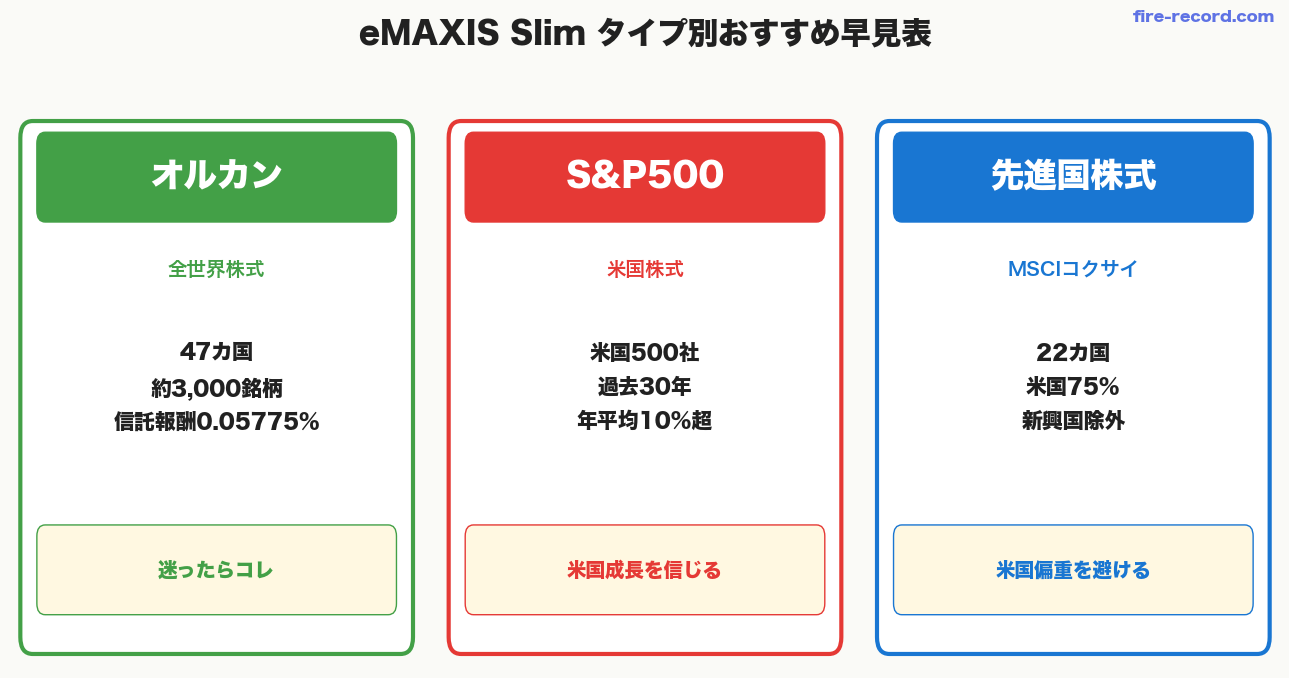

結論|迷ったらどれ?タイプ別おすすめ

まずはあなたに合うeMAXIS Slimが一目でわかる早見表から。

| こんな人 | おすすめ | 理由 |

|---|---|---|

| とにかく分散したい・迷う | オルカン(全世界株式) | 1本で47カ国・約3,000銘柄に分散 |

| 米国の成長を信じる | S&P500 | 過去30年のリターン最強級 |

| 米国偏重を避けたい | 先進国株式 | 米国+欧州+日本以外の先進国 |

| 新興国の成長を取りたい | 新興国株式 | 中国・インド等の高成長国 |

| 債券で守りも欲しい | バランス(8資産均等) | 株式+債券+REITに分散 |

世界経済全体に賭けるオルカン1本でも十分。米国の比率を高めたいなら「オルカン80%+S&P500 20%」でカスタマイズもOKです。

eMAXIS Slim とは?シリーズ全体像

eMAXIS Slim(イーマクシス スリム)は、三菱UFJアセットマネジメントが運用する低コストインデックスファンドシリーズです。

- 「業界最低水準の運用コストを将来にわたって目指す」を方針に掲げる

- 競合が信託報酬を下げるたびに追従して引き下げる「コスト戦争」の主役

- 純資産総額が爆発的に増加(オルカンは2024年に5兆円超え)

- 新NISAのつみたて投資枠・成長投資枠ともに対応

2026年5月時点で全シリーズの累計純資産は10兆円超。新NISA時代でシェアトップと呼ばれる理由はここにあります。

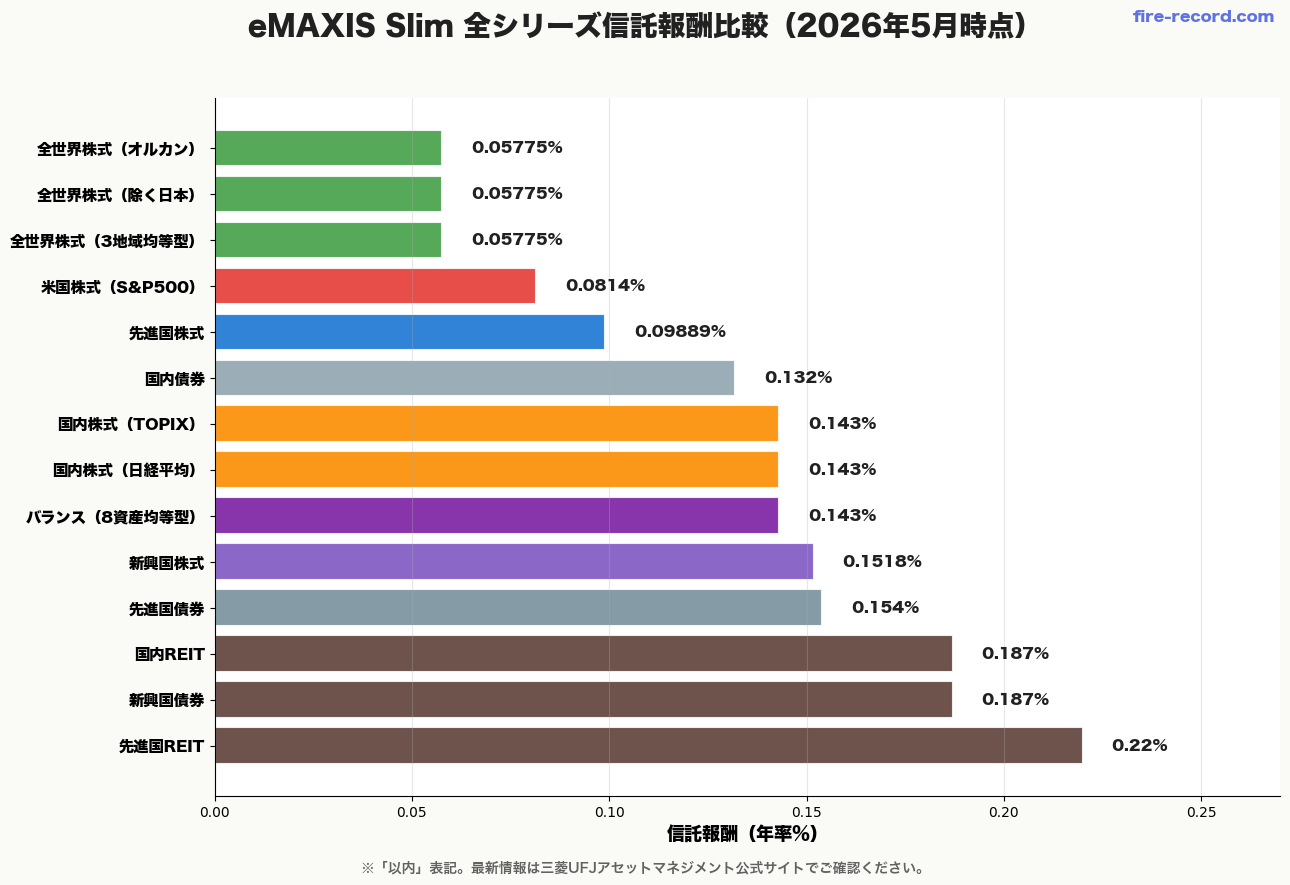

信託報酬一覧|全15シリーズ徹底比較表

eMAXIS Slim 全シリーズの信託報酬・連動指数・特徴を一覧にまとめました。

| シリーズ名 | 信託報酬(年率) | 連動指数 |

|---|---|---|

| 全世界株式(オール・カントリー) | 0.05775%以内 | MSCI ACWI |

| 米国株式(S&P500) | 0.0814%以内 | S&P500 |

| 先進国株式インデックス | 0.09889%以内 | MSCI コクサイ |

| 全世界株式(除く日本) | 0.05775%以内 | MSCI ACWI(除く日本) |

| 全世界株式(3地域均等型) | 0.05775%以内 | 独自指数 |

| 新興国株式インデックス | 0.1518%以内 | MSCI エマージング |

| 国内株式(TOPIX) | 0.143%以内 | TOPIX |

| 国内株式(日経平均) | 0.143%以内 | 日経平均 |

| 先進国債券インデックス | 0.154%以内 | FTSE 世界国債 |

| 国内債券インデックス | 0.132%以内 | NOMURA-BPI 総合 |

| 新興国債券インデックス | 0.187%以内 | JPM GBI-EM |

| 先進国REITインデックス | 0.22%以内 | S&P 先進国REIT |

| 国内REITインデックス | 0.187%以内 | 東証REIT指数 |

| バランス(8資産均等型) | 0.143%以内 | 独自配分 |

※2026年5月時点。最新情報は三菱UFJアセットマネジメント公式サイトでご確認ください。

オルカンの信託報酬年0.05775%は、100万円預けても年間わずか578円のコスト。長期投資のリターンをほぼ削らない超低コストです。

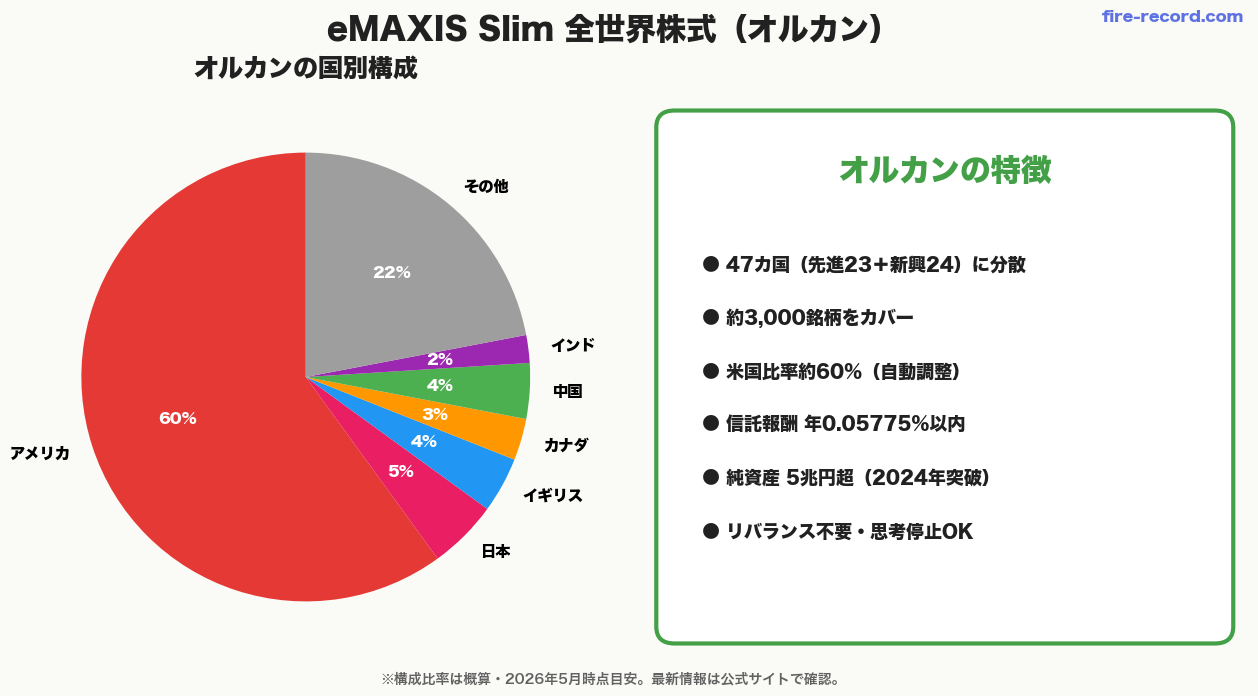

オルカン(全世界株式)の特徴

eMAXIS Slim 全世界株式(オール・カントリー)は、1本で世界中に分散投資できる究極のオールインワンファンドです。

オルカンの構成

- 連動指数:MSCI ACWI(オール・カントリー・ワールド・インデックス)

- 投資対象:先進国23カ国+新興国24カ国の合計47カ国

- 銘柄数:約3,000銘柄

- 米国比率:約60%(最大)

- 純資産:5兆円超(2024年突破)

メリット

- ✅ 1本で世界中に分散できる(究極の手抜き投資)

- ✅ 国の盛衰を気にせず「世界経済全体」に賭けられる

- ✅ リバランス不要(指数側が自動調整)

- ✅ 信託報酬0.05775%で業界最安水準

デメリット

- ❌ 米国比率が約60%なのでS&P500とリターンが似る(差別化薄い)

- ❌ 日本株が約5%含まれる(不要なら「除く日本」もあり)

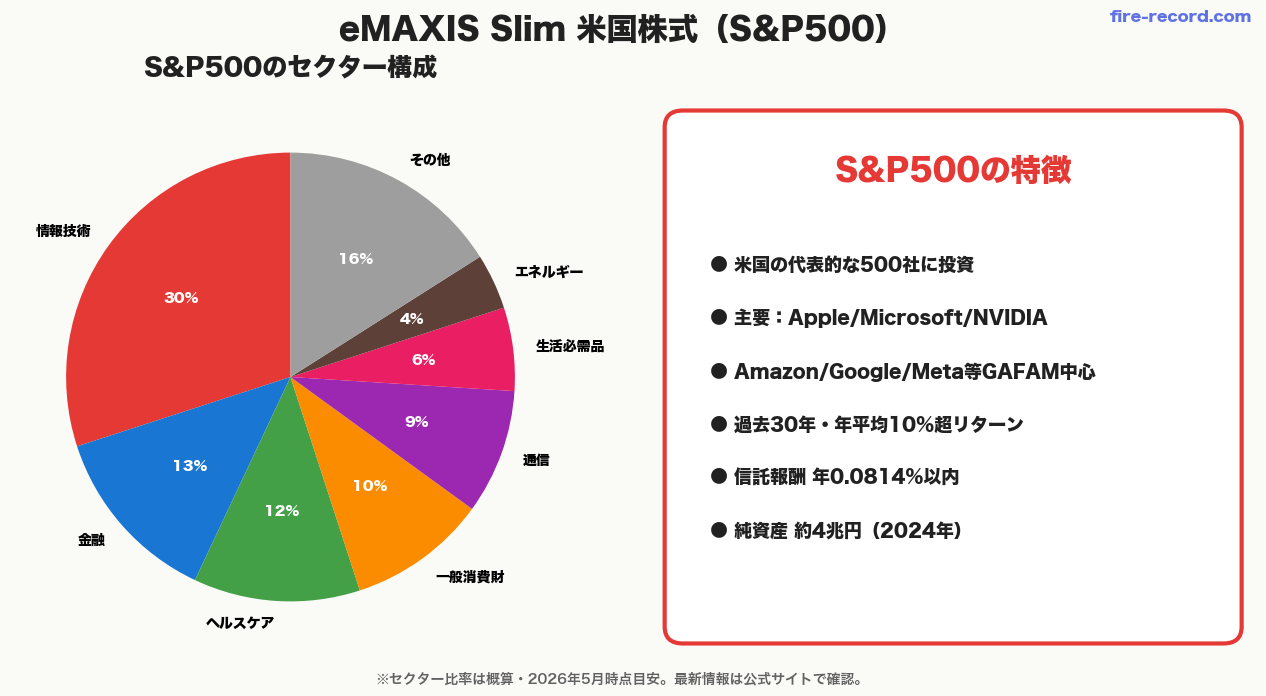

S&P500の特徴

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な500社に投資するファンドです。

S&P500の構成

- 連動指数:S&P500

- 投資対象:米国の代表的な大企業500社

- 主要銘柄:Apple・Microsoft・NVIDIA・Amazon・Google等

- 純資産:約4兆円(2024年)

メリット

- ✅ 過去30年のリターンが圧倒的(年平均10%超)

- ✅ 世界一の経済大国・米国の成長を取れる

- ✅ Apple/Microsoft等の世界的大企業が中心

デメリット

- ❌ 米国一国集中なのでカントリーリスクあり

- ❌ 米国経済が衰退したら影響大(過去はそうならず)

先進国株式の特徴

eMAXIS Slim 先進国株式インデックスは、日本を除く先進22カ国に投資するファンドです。

- 連動指数:MSCI コクサイ・インデックス

- 投資対象:日本を除く先進国22カ国(米国・欧州・カナダ・豪州等)

- 米国比率:約75%(オルカンより高い)

- 新興国は含まない

「米国メインだけど他の先進国にも分散したい」という人向け。ただし新興国(中国・インド等)には投資しないので、オルカンより成長余地は狭め。

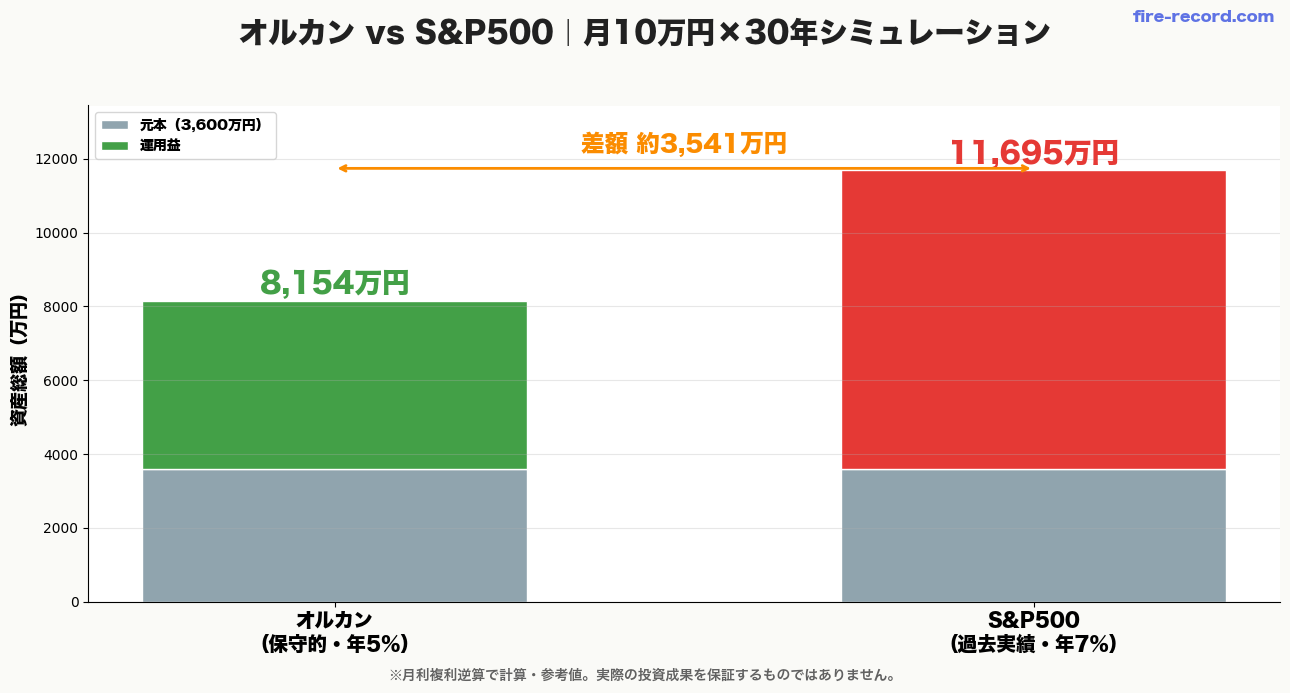

オルカン vs S&P500|30年シミュレーション

20代会社員が一番悩むのが「オルカンとS&P500どっちにする?」問題。月10万円を30年積立した場合のシミュレーションで比較してみましょう。

| パターン | 想定年利 | 30年後の資産 | 運用益 |

|---|---|---|---|

| S&P500(過去実績重視) | 年7% | 約12,200万円 | +8,600万円 |

| オルカン(保守的想定) | 年5% | 約8,154万円 | +4,554万円 |

| 差額 | — | 約4,046万円 | S&P500有利 |

※元本3,600万円・月10万円×30年・複利想定の参考値。実際のリターンを保証するものではありません。

S&P500の過去30年は奇跡的な好成績でしたが、次の30年が同じとは限りません。オルカンは「米国が衰退しても世界の他の国の成長を取れる」保険として優秀。「リスク分散か、リターン狙いか」が選択軸です。

その他のシリーズ|新興国・国内・REIT・バランス

新興国株式インデックス

- 中国・インド・台湾・韓国等の新興国24カ国に投資

- 高成長余地あり、ただしボラティリティ大

- サブで5〜10%組み入れる程度がおすすめ

国内株式(TOPIX / 日経平均)

- 日本企業に投資(TOPIX:約2,100銘柄、日経平均:225銘柄)

- 為替リスクなし

- 成長余地はオルカン・S&P500に劣る

バランス(8資産均等型)

- 株式・債券・REITを8資産に均等配分

- 守りが厚く、暴落耐性あり

- 20代にはやや守りすぎ・リターン控えめ

REIT・債券系

- 40代以降のリスク調整向け

- 20代会社員FIREメインなら株式中心で十分

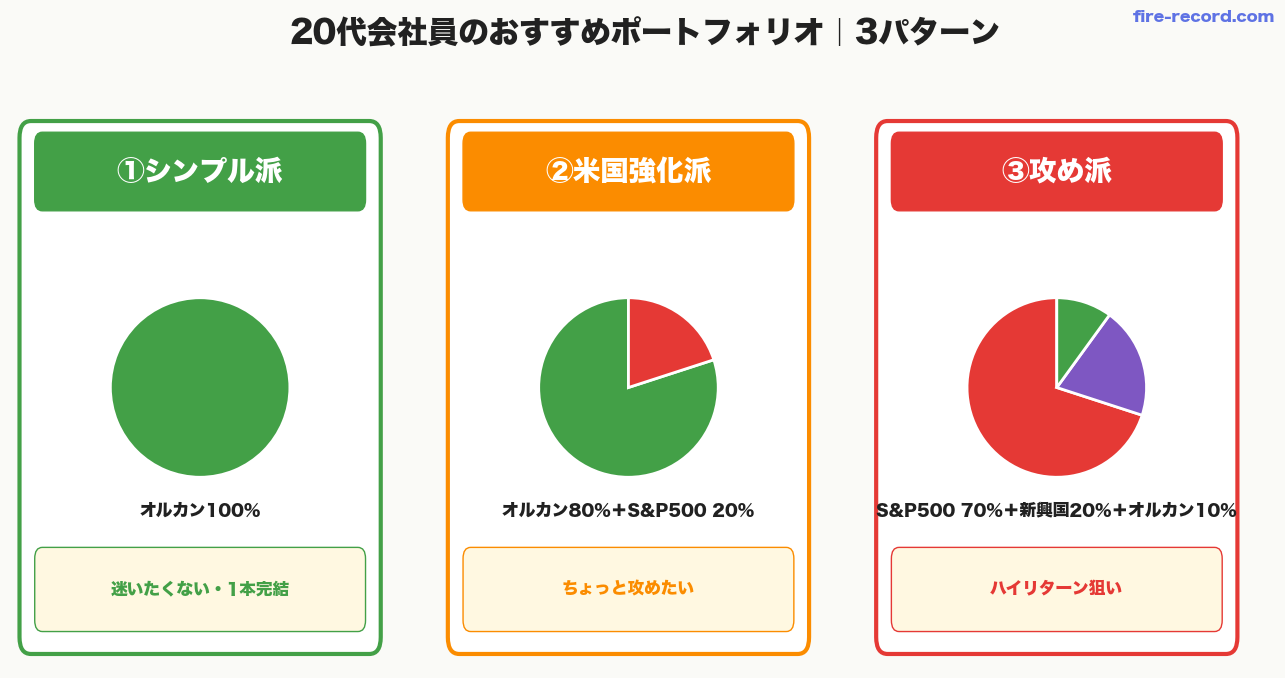

20代会社員のおすすめポートフォリオ

20代会社員FIRE目線の3つのおすすめポートフォリオを紹介します。

①シンプル派|オルカン100%

- 配分:全世界株式(オルカン)100%

- 向いてる人:迷いたくない・1本で完結したい

- メリット:リバランス不要・思考停止OK

②米国強化派|オルカン80%+S&P500 20%

- 配分:オルカン80% + S&P500 20%

- 向いてる人:米国の成長を信じたい・ちょっと攻めたい

- メリット:分散しつつ米国比率を高める

③攻め派|S&P500 70%+新興国20%+オルカン10%

- 配分:S&P500 70% + 新興国20% + オルカン10%

- 向いてる人:ハイリターン狙い・若さで時間がある

- メリット:成長余地を最大化

- 注意:ボラティリティ大、定期リバランス必要

「迷ったらオルカン1本」が長期投資の鉄則。複雑なポートフォリオは管理コストが増えるだけ。シンプルが最強です。

eMAXIS Slim を買えるおすすめ証券口座

eMAXIS Slim 全シリーズは主要ネット証券のすべてで買えます。私自身は楽天経済圏ユーザーなので楽天証券をメインで使っています。

楽天証券(楽天経済圏ユーザー向け)

- 楽天カード積立で楽天ポイントが貯まる(還元率0.5〜1.0%)

- 楽天市場のSPU倍率がアップ

- iSPEEDアプリのUIが使いやすい

楽天市場・楽天カードを使っている方は楽天証券が最適。eMAXIS Slim全シリーズが買えます。

マネックス証券(dカード派・米国株重視)

- dカード積立で還元率最大3.1%(業界最高水準)

- 米国株買付手数料が実質無料

- 銘柄スカウター等の分析ツールが充実

dカード積立で還元率最大3.1%、米国株買付手数料実質無料。NISAでeMAXIS Slim+米国株を組み合わせたい方に最適。

SBI証券(万人向けの最有力候補)

- 口座数No.1の安心感

- 三井住友カード積立で還元率0.5〜3.0%

- 商品ラインナップ最大級

まとめ|あなたに合う1本はどれ?

- ● 迷ったらオルカン(全世界株式・1本で47カ国分散)

- ● 米国の成長を信じるならS&P500(過去30年最強級)

- ● 米国偏重を避けるなら先進国株式(米欧加豪等22カ国)

- ● 20代の私のおすすめはオルカン100%(シンプル最強)

- ● 信託報酬は全シリーズ業界最安(コストの心配ほぼなし)

eMAXIS Slim は「業界最低水準の運用コスト」を将来にわたって目指すシリーズ。新NISA時代でシェアトップを走り続ける理由は、20年・30年の長期投資でコスト差が大きな差を生むからです。

「どれにしよう…」と迷い続けるよりも、まずはオルカン1本で始めるのが20代FIREの最短ルート。資産が増えてから追加でカスタマイズしていけば十分です!

楽天経済圏なら楽天証券、dカード派や米国株重視ならマネックス証券。どちらもeMAXIS Slim全シリーズが買えます。

※本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。シミュレーションは想定年利を前提とした参考値で、実際の投資成果を保証するものではありません。投資判断は自己責任でお願いします。信託報酬等のデータは2026年5月時点のもので、最新情報は三菱UFJアセットマネジメント公式サイトでご確認ください。

コメント