こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!20代の長期投資にSCHDを検討中、楽天証券で2026年から購入可能になり選択肢が広がりました!

読者

読者SCHDって最近よく聞くけど、何?S&P500とどう違う?

読者楽天・SBIで買えるって本当?20代FIRE目線で見たメリットは?

SCHDは米国高配当ETFの「最強株」と言われる注目銘柄!増配率10%超で20代の長期運用にぴったり!

- 米国高配当株100銘柄に投資するETF(Schwab US Dividend Equity)

- 配当利回り3.5%+増配率年13%の最強組み合わせ

- 経費率0.06%の低コスト

- 2026年から楽天・SBI証券で購入可能

筆者SCHDは「配当の質」が圧倒的!財務健全な企業100社で構成され、長期で増配し続けるのが強みです!

| 経過年数 | 投資元本(月3万) | 資産 | 年間配当 |

|---|---|---|---|

| 10年 | 360万 | 約513万 | 約21万 |

| 20年 | 720万 | 約1,523万 | 約61万 |

| 30年 | 1,080万 | 約3,508万 | 約140万 |

※年利7%想定・複利逆算式(月利=(1+年率)^(1/12)−1)で算出。30年後は配当だけで月12万円相当に。

- 米国課税→ 配当に10%源泉徴収(外国税額控除で取り戻し可能)

- 為替リスク→ 円高時には円換算で目減り

- 配当再投資の手間→ NISA口座でも自動再投資不可

- SCHDの基本情報(構成銘柄・配当・経費率)

- VYM・HDVとの違い(増配率の優位性)

- SCHD 30年積立シミュレーション(資産3,508万+年配当140万)

- 楽天・SBI証券での購入方法(2026年最新版)

- 新NISA成長投資枠での活用法(米国課税の対処)

20代FIRE民の配当戦略を最適化しましょう!それでは早速、SCHDの仕組みを詳しく解説します👇

【結論】SCHDはこんな人にお得、こんな人にはインデックスの方が合う

結論を先にお伝えします!SCHDとは?というかたも結論のあとに書いています!

🟢 SCHD(または楽天SCHD・SBI・SCHD)が合う人

- 配当金のキャッシュフローを重視したい人

- 連続増配に魅力を感じる人

- 米国株の高配当×成長バランスを求める人

- S&P500に加えてもう1つ柱を作りたい人

- セミリタイア後の生活費キャッシュフローを設計したい人

🔴 インデックス(S&P500)の方が合う人

- トータルリターンを最大化したい人

- 配当の二重課税が気になる人(米国10%+日本20.315%)

- 新NISAの非課税枠を最大効率で使いたい人

- 複利の恩恵を最大化したい若い世代

- とにかく1本でシンプルに済ませたい人

🎯 私(筆者)の結論

20代会社員・40歳FIRE目標の私は、今はS&P500中心の複利最大化を優先しています。 理由は「若いうちは配当より複利最大化」という戦略があるから。

ただし、40歳FIRE達成後にキャッシュフロー源として買い増すシナリオは十分アリと考えています。

以下、詳しく解説していきますね!

SCHDとは?基本スペック(経費率0.06%・配当3%前後)

まずはSCHD本体(米国ETF)の基本情報を押さえましょう。

SCHDの基本データ(2026年4月時点)

| 項目 | 内容 |

|---|---|

| 正式名称 | Schwab U.S. Dividend Equity ETF |

| ティッカー | SCHD |

| 運用会社 | チャールズ・シュワブ(Schwab Asset Management) |

| 上場 | NYSE Arca |

| 経費率 | 0.06%(超低コスト) |

| 配当利回り | 約3.31〜3.45% |

| 配当頻度 | 四半期(年4回) |

| ベンチマーク | Dow Jones U.S. Dividend 100 Index |

| 組入銘柄数 | 約100銘柄 |

特徴①:「高配当×連続増配」の厳選100銘柄

SCHDが追従するDow Jones U.S. Dividend 100 Indexは、単なる高配当株ではなく、以下の条件を満たす銘柄を厳選しています:

- 10年以上連続で配当を支払っている企業

- 時価総額・流動性が一定以上

- 配当利回り・キャッシュフロー・ROE・配当成長率で総合スコアリング

- REIT(不動産投資信託)を除外

→ つまり、「ただ高配当」ではなく「持続的に増配できる優良企業」に絞られているのが最大の魅力です。

特徴②:経費率0.06%の衝撃的な安さ

日本で人気の米国株ETFと比較すると👇

| ETF | 経費率 |

|---|---|

| SCHD | 0.06% |

| VOO(S&P500) | 0.03% |

| VT(全世界株) | 0.06% |

| HDV(米国高配当) | 0.08% |

| VYM(米国高配当) | 0.06% |

→ S&P500のVOO(0.03%)よりはやや高いが、高配当ETFとしては最安クラス

2つの買い方:米国ETF直接 vs 日本の投資信託

日本の個人投資家がSCHDに投資する方法は3つあります👇

① 米国ETF SCHDを直接購入

- メリット:経費率0.06%で最安、配当がそのまま入る

- デメリット:ドル建て・為替リスク・特定口座での自動再投資なし

② 楽天SCHD(楽天・高配当株式・米国ファンド)を購入

- 楽天証券が2024年9月に設定した日本の投資信託

- SCHDを主要投資対象

③ SBI・SCHD(SBI・S・米国高配当株式ファンド)を購入

- SBI証券が2024年12月20日に設定した日本の投資信託

- SCHDを主要投資対象

→ 日本の個人投資家の多くが選ぶのは②か③(円建て・NISA対応・手軽)

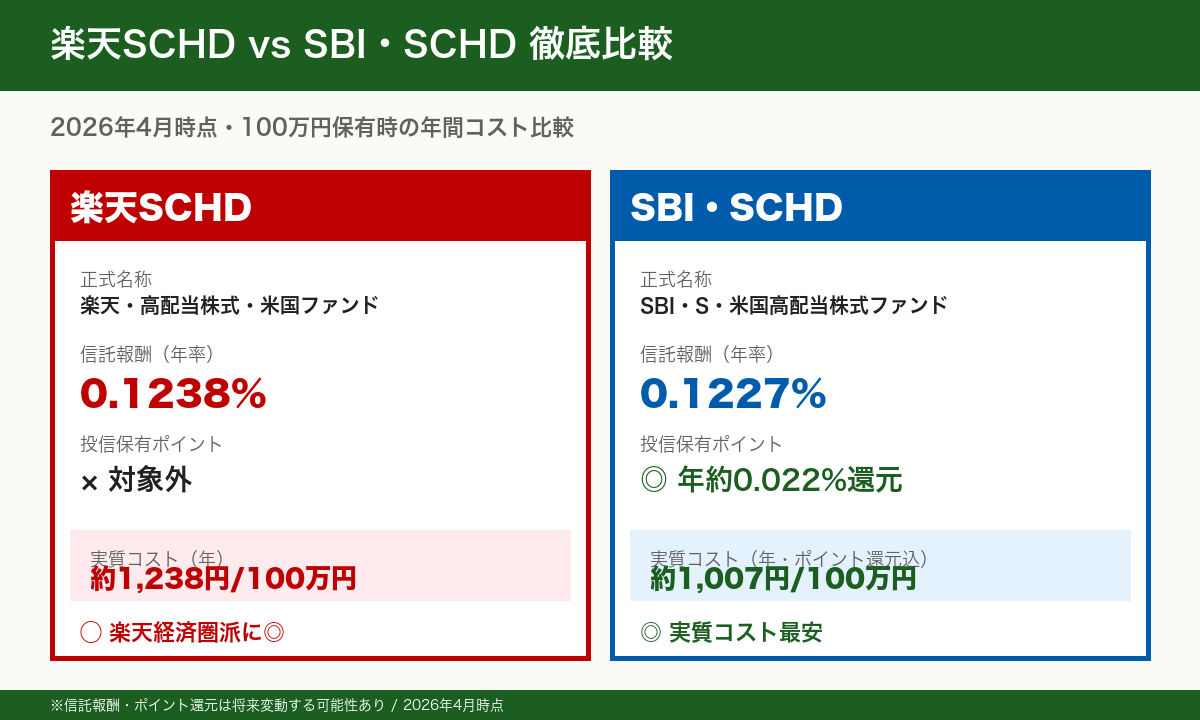

楽天SCHD vs SBI・SCHD 徹底比較 ⭐本記事の目玉

2024年12月以降、楽天SCHD vs SBI・SCHDの対決が個人投資家の大トピック!

数字で比較してみましょう👇

信託報酬・実質コスト比較(2026年4月時点)

| 項目 | 楽天SCHD | SBI・SCHD |

|---|---|---|

| 信託報酬 | 年0.1238% | 年0.1227% |

| 投信保有ポイント還元 | ❌ 対象外 | ✅ 年約0.022%相当 |

| 実質コスト | 0.1238% | 約0.1007% |

→ SBI・SCHDの方が実質コスト約0.023%安い

2025年5月に両社とも信託報酬を引き下げ、差は0.0011%まで縮まりました。ただし、SBIのポイント還元を含めた実質コストでは、SBIが一歩リードしています。

決算・分配タイミング

| 項目 | 楽天SCHD | SBI・SCHD |

|---|---|---|

| 決算頻度 | 年4回(四半期) | 年4回 |

| 決算月 | 2月・5月・8月・11月 | 1月・4月・7月・10月 |

| NISA対象 | ✅ 成長投資枠のみ | ✅ 成長投資枠のみ |

→ どちらも年4回分配・NISA成長投資枠対応

20代会社員ならどっちを選ぶべき?

| 軸 | おすすめ |

|---|---|

| 実質コストで選ぶ | SBI・SCHD(ポイント還元で約0.023%安い) |

| 楽天経済圏の人 | 楽天SCHD(楽天ポイント連携はしやすい) |

| 三井住友クレカ積立派 | SBI・SCHD(積立ポイント貯まる) |

| 設定日からの実績で選ぶ | 楽天SCHD(2024年9月設定・先行) |

→ 「実質コスト」と「ポイント還元」を重視するなら SBI・SCHD → 「楽天経済圏」で統一したい人は楽天SCHD

👉 Tracers SCHDも含めた最新の3商品比較は「【2026年最新】楽天SCHD vs SBI-SCHD vs Tracers SCHD徹底比較」で解説しています!

🚨 注意:米国ETF直接購入との経費差

楽天SCHD・SBI・SCHDは、SCHD本体(0.06%)より約2倍のコストがかかります。

| 購入方法 | 実質年間コスト(100万円保有時) |

|---|---|

| 米国ETF SCHD直接 | 約600円 |

| SBI・SCHD(ポイント込) | 約1,000円 |

| 楽天SCHD | 約1,238円 |

→ 「投信の便利さ vs ETFの低コスト」のトレードオフを理解した上で選ぶのが大事です。

S&P500との違い(配当重視派の選択肢)

「SCHDって結局、S&P500やオルカンとどう違うの?」に答えます!

📊 基本比較表

| 項目 | SCHD | S&P500 | オルカン(全世界株) |

|---|---|---|---|

| 対象 | 米国高配当100銘柄 | 米国大型500銘柄 | 全世界約3,000銘柄 |

| 配当利回り | 約3.3% | 約1.3% | 約1.8% |

| 過去10年リターン(年率) | 約10〜11% | 約13〜14% | 約10〜11% |

| 経費率(本家ETF) | 0.06% | 0.03%(VOO) | 0.06%(VT) |

| 分散 | 米国100銘柄 | 米国500銘柄 | 世界3000銘柄 |

※過去リターンは将来を保証しません

SCHDの特徴:配当が多い分、値動きは穏やか

- 配当利回り3%超でキャッシュフローが入る

- その代わり、成長株(テック株)の割合は低い

- 結果として S&P500よりトータルリターンは劣る傾向

- しかし 下落局面では相対的に強い(配当が下支え)

値動きの違い(イメージ)

S&P500:高成長・高ボラティリティ(上下が激しい) SCHD :中成長・低ボラティリティ(配当が下支え) オルカン:広範分散・中ボラティリティ

じゃあどれを選ぶ?

| 目的 | おすすめ |

|---|---|

| 最大リターン狙い | S&P500 |

| 分散とリスク抑制 | オルカン |

| 配当キャッシュフロー | SCHD |

| バランス型 | S&P500 + SCHD |

SCHDの強み:連続増配と配当成長率

SCHD最大の魅力は、配当成長力です。

過去10年の配当成長

SCHDはDow Jones U.S. Dividend 100 Indexの構成銘柄が連続増配できる企業に限定されているため、過去10年で配当が約2倍になった実績があります。

- 2015年:年間配当 約$1.15

- 2025年:年間配当 約$2.68前後

- 10年で約2.3倍

つまり、買った時は3%の配当利回りでも、長期保有で”買値に対する利回り”がどんどん上がっていくのがSCHDの魅力です。

具体例(買値ベースで見た配当利回り)

| 保有期間 | 配当利回り(買値ベース) |

|---|---|

| 購入時 | 3.3% |

| 5年後(仮定) | 約4.5% |

| 10年後(仮定) | 約7%前後 |

※過去の増配率からの仮定計算。将来は保証されません。

→ セミリタイア後の”キャッシュフロー源”として長期保有すると、インカムゲインが雪だるま式に育ちます。

NISAで買う時の注意点

SCHD(楽天SCHD・SBI・SCHDも含む)をNISAで買うときの落とし穴を整理します。

⚠️ 注意①:成長投資枠のみ(つみたて枠では買えない)

新NISAには「つみたて投資枠」と「成長投資枠」がありますが、SCHD関連は成長投資枠でのみ購入可能。

年間240万円の成長投資枠のうち、SCHD用にどれくらい振り分けるか戦略設計が必要です。

⚠️ 注意②:配当再投資はNISA枠を消費する

ここが一番大事なポイント!

配当金は一度受け取る → 再投資するなら改めてNISA枠を使う仕組みです。

| 受取方式 | NISA枠消費 |

|---|---|

| 配当金を受け取る(分配金コース) | 消費なし(配当非課税の恩恵あり) |

| 配当を自動再投資(再投資コース) | 再投資額分のNISA枠を消費 |

→ 長期で複利を狙いたい人は、「再投資コース」を選ぶと年間の成長投資枠が減っていくのを理解しておく必要があります。

⚠️ 注意③:二重課税の扱い

米国株の配当は通常、米国で10%源泉徴収→日本で20.315%課税の二重課税問題があります。

| 購入方法 | 配当の税金 |

|---|---|

| 米国ETF SCHD(特定口座) | 米国10%+日本20.315%=合計約28.3%(外国税額控除で一部取り戻せる) |

| 米国ETF SCHD(NISA) | 米国10%のみ(日本20.315%が非課税) |

| 楽天SCHD・SBI・SCHD(NISA) | ファンド内で源泉後の配当を分配(日本側は非課税) |

→ NISAで買うと日本側20.315%が非課税になるが、米国10%は残る(これは仕組み上避けられない)

筆者(インデックス派)の結論|20代は複利優先と考える3つの理由

率直にお話しします。20代の私は今のところS&P500中心の複利最大化を優先しています。

理由①:若いうちは「複利」を最大化したい

SCHDは配当3%超と魅力的ですが、配当を受け取る=課税ポイントを作るということ。

S&P500やオルカンなら、値上がりして売却するまで無税で複利運用できます。

20代の私にとって、“課税タイミングを先送りできる”インデックス投資の方が、FIRE達成までの効率が良いと判断しています。

理由②:配当より”時間を味方に”したい

月3万円を年利7%で30年積み立てると、約3,400万円になります。

- 積立総額:1,080万円

- 運用益:約2,320万円

これが複利の力。20代の時間は、配当キャッシュフローよりも複利効率が高いと考えています。

理由③:NISA枠は最大効率で使いたい

新NISA成長投資枠の年240万円は一生分で1,200万円まで(2027年以降の制度)。

この限られた非課税枠を、私はS&P500に全振りしています。

SCHD+S&P500+オルカンの3本立てはアリですが、戦略がブレるのを避けたい。

ただし……「40歳FIRE後に買う」は十分アリ

40歳でFIREを達成して、毎月のキャッシュフローが必要になった時には、SCHDやVYMは有力な選択肢。

そのタイミングで、保有資産の一部をSCHDにリバランスするシナリオは頭の中にあります。

→ 若いうちは複利を優先し、FIRE後にキャッシュフロー源として活用する。これが私のSCHDとの距離感です。

楽天SCHD・SBI・SCHDの始め方(3ステップ)

ステップ①|証券口座のNISA口座にログイン

楽天証券・SBI証券などのNISA口座にログイン。未開設なら無料で開設できます(オンラインで10分程度)。

ステップ②|投資信託を検索

投資信託の検索窓で「SCHD」と入力し、「楽天・高配当株式・米国ファンド(四半期決算型)」または「SBI・S・米国高配当株式ファンド」を選択します。

ステップ③|成長投資枠で積立設定

新NISAの成長投資枠を選んで積立設定すれば完了!投資信託なので日本円で完結し、クレジットカード積立ならポイント還元も受けられます。

よくある質問(FAQ)

Q1:米国ETF直接 vs 投信、どっちがお得?

A:経費率だけ見れば米国ETFが最安。でも「手軽さ・NISA対応・自動再投資」なら投信。

| 比較軸 | 米国ETF SCHD | 楽天・SBI投信 |

|---|---|---|

| 経費率 | 0.06% | 0.10〜0.12% |

| NISAで買える | ✅(成長投資枠) | ✅(成長投資枠) |

| 自動積立 | ⚠️ 一部証券のみ | ✅ カンタン |

| 為替 | 自分でドル転 | 円でOK |

| 配当 | ドル受取 | 円受取(源泉後) |

初心者・手軽さ重視なら投信、上級者・コスト最安なら米国ETF。

Q2:配当再投資ならどっち?

A:NISAで「枠を消費しない複利」が欲しいなら、配当再投資より”値上がり益”で増えるS&P500が効率的。

SCHDの配当再投資は、NISA枠を使うたびに”実質的な積立”と同じ扱いになります。長期の非課税効率では、無配当・高成長のインデックスに劣る可能性があります。

Q3:S&P500とSCHDの両方持つのはアリ?

A:全然アリです。むしろバランス型として合理的。

- S&P500(成長) + SCHD(配当・下支え)

- 比率は7:3 や 6:4 が一般的

- 暴落時に配当が入ってくる安心感は大きい

ただし、両方持つと管理が複雑化するため、シンプルさを重視するなら1本集中も選択肢。

Q4:楽天SCHD・SBI・SCHDは元本割れリスクはある?

A:はい、あります。投資信託・ETFは元本保証ではありません。

SCHDの組入銘柄は米国の高配当優良企業ですが、市場全体の下落・個別企業の業績悪化によって基準価額が下がるリスクは常に存在します。

Q5:配当金はいつ入る?いくら?

A:楽天SCHD・SBI・SCHDは年4回(四半期)、100万円保有で年間約2〜3万円が目安(税引後・2026年時点)。

為替・分配方針・税率で変動するため、正確な額は保証できません。

Q6:SCHDとVYM、HDVどっちが良い?

A:3つとも米国高配当ETFですが、以下の違いがあります。

| ETF | 経費率 | 配当利回り | 特徴 |

|---|---|---|---|

| SCHD | 0.06% | 約3.3% | 配当成長重視・厳選100銘柄 |

| VYM | 0.06% | 約2.8% | 広範分散・400銘柄超 |

| HDV | 0.08% | 約3.5% | 超高配当・約75銘柄 |

→ バランス型=SCHD / 分散重視=VYM / 高配当重視=HDV

💡 米国高配当ETFを買うならマネックス証券

SCHDのような米国高配当ETFを買うなら米国株に強いマネックス証券がピッタリ。dカードクレカ積立で最大3.1%ポイント還元、投信保有ポイントも業界最大級の0.26%。米国株投資家から高評価のネット証券です🔥

まとめ|自分の投資目的で選ぶ

長くなりましたが、結論はシンプルです!

✅ SCHD(または楽天SCHD・SBI・SCHD)が合う人

- 配当キャッシュフローを重視

- 連続増配の魅力を感じる

- S&P500に加えてもう1本欲しい

- セミリタイア後の収入源を作りたい

❌ インデックス(S&P500)が合う人

- トータルリターン最大化

- 配当の二重課税を避けたい

- NISA枠を最大効率で使いたい

- シンプルに1本集中したい

🎯 楽天SCHD vs SBI・SCHD 選択の決め手

| 選ぶべき | 理由 |

|---|---|

| SBI・SCHD | 実質コスト最安(ポイント還元込み約0.1007%) |

| 楽天SCHD | 楽天経済圏で統一したい人 |

📌 大事なのは “自分の戦略” に合うか

他人の「SCHD最高!」の声ではなく、自分のFIRE達成スケジュール・ライフステージ・税制戦略で選ぶことが、最も重要です!

私のように「今は買わないけど将来は検討」も立派な戦略の一つ。

併せて読みたい

📈 投資利回りシリーズ

🕳️ 落とし穴シリーズ

💰 家計管理

🔥 トレンド便乗シリーズ

👥 筆者について

20代後半・夫婦共働きの会社員。40歳FIREを目標に、S&P500 のインデックス投資を継続中です!

個別株や高配当ETFは原則買わない派ですが、「自分の投資目的に合うか」を数字で検証するのが好きです。同世代の資産形成のヒントになれば嬉しいです🙏

20代後半・夫婦共働きの会社員。40歳FIREを目標に、S&P500のインデックス投資を継続中です!

個別株や高配当ETFは原則買わない派ですが、「自分の投資目的に合うか」を数字で検証するのが好きです。同世代の資産形成のヒントになれば嬉しいです🙏

⚠️ 免責事項

本記事は2026年4月時点の公開情報(チャールズ・シュワブ社公式・楽天証券・SBI証券)に基づく解説であり、特定の金融商品の購入・売却を推奨するものではありません。筆者は金融商品取引業者・投資助言業者ではなく、本記事は投資助言に該当しません。

信託報酬・配当利回り・制度は変更される可能性があり、記載内容が将来にわたって有効であることを保証するものではありません。実際の投資判断にあたっては、各証券会社の公式目論見書および必要に応じてファイナンシャルプランナー等の専門家にご相談ください。

過去リターンは将来のリターンを保証するものではありません。投資は自己責任でお願いします。

コメント