こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!新NISA運用2年で気づいた失敗談を交えながら、20代会社員向けに落とし穴を解説します。

読者

読者新NISAって本当に「絶対お得」なの?落とし穴はないの?

読者SNSで「NISAで爆損した」とか見るけど…何に気をつければいい?

新NISAは素晴らしい制度だけど、使い方を間違えると損する5つの落とし穴があるんです!私も2年運用で気づいた失敗を全公開します!

- 短期売買で枠を消費(売却分の枠は翌年復活)

- 高配当株100%偏重(成長性が低い)

- テーマ型ファンド購入(流行り廃りで暴落)

- 夫婦で同じ銘柄(分散効果ゼロ)

- 含み損で慌てて売却(複利効果消滅)

筆者新NISAは「長期・積立・分散」が鉄則!短期売買で枠を浪費する人多すぎです!

| 落とし穴 | 正しい対策 |

|---|---|

| ①短期売買で枠浪費 | 長期保有・売却は最後の手段 |

| ②高配当株100%偏重 | 成長型7割+配当3割の配分 |

| ③テーマ型ファンド | インデックス投信を主軸に |

| ④夫婦で同じ銘柄 | 夫S&P500/妻オルカン等で分散 |

| ⑤含み損で慌てて売却 | SNS断ち・株価チェック頻度を下げる |

新NISA開始当初、私も「インド株が熱い」とSNSで見て10万円投資。半年で-30%の含み損…!慌てて売却して-3万円損失確定+NISA枠も消費。今は反省してインデックス投信中心に切替えています!

- 新NISAの5つの落とし穴(短期売買/高配当偏重/テーマ型等)

- 各落とし穴の正しい対策(具体的な改善方法)

- 20代会社員の失敗談リアル(インド株で-3万円損失)

- 夫婦で新NISAを最大活用する方法(分散戦略)

- 長期で勝つマインドセット(SNS断ち・株価チェック頻度)

新NISAで失敗しないために、5つの落とし穴を回避しましょう!それでは早速、対策を詳しく解説します👇

【結論】新NISAは使い勝手◎。ただし5つの落とし穴を知ってから始めよう

先に結論をお伝えします!

新NISAは20代会社員にとって非常に使い勝手の良い制度です。 非課税で投資できるなんて、20年前の自分に教えたらひっくり返るレベル。(20年前は学生ですが笑)

ただし、「万能ではない」 のも事実なんです。

知らずに始めると、後から「あ〜やっちゃった…」となる落とし穴が、少なくとも5つあります。

| # | 落とし穴 | 影響の大きさ |

|---|---|---|

| ① | 売却しても「枠」は翌年まで復活しない | ★★★ |

| ② | 損益通算・繰越控除ができない | ★★★ |

| ③ | 配当金受取方式を間違えると課税される | ★★★★★ |

| ④ | 現金クッション不足で暴落に耐えられない | ★★★★ |

| ⑤ | 成長投資枠で個別株に手を出して後悔 | ★★★ |

特に③は 「設定ミスしてるだけで毎年2万円損する」 みたいな地雷なので、既に始めている人も今すぐ確認してほしい項目です!

それでは1つずつ、数字と体験談を交えて解説していきます!

落とし穴①売却しても「枠」は翌年まで復活しない

まず最初の落とし穴。これは「NISAは売っても自由に買い直せる」と勘違いしている人が意外と多いポイントです。

具体例:100万円売って買い直せない話

例えばあなたがNISAで100万円分の投資信託を買い、その後「急な出費が必要!」と売ったとします。

「じゃあ来月また100万円分買えばいいや」

…残念、できません!

新NISAの非課税枠は、売却した翌年の1月にならないと復活しない仕組みなんです。

| タイミング | 枠の状態 |

|---|---|

| 2026年5月:100万円分(簿価)を売却 | 年内は枠は空かない |

| 2026年12月末まで | 依然として枠は空かない |

| 翌年(2027年)に復活 | 売却した簿価相当分の枠が戻る |

ポイントは2つ。①復活は「翌年」 で、②復活する金額は「売却額」ではなく「取得時の簿価(買った時の金額)」 という点です!

つまり、短期の資金で頻繁に回す目的には向きにくい制度設計ということです。

短期売買が前提の人には向かない

「NISAで短期売買して儲けよう!」と思っている人、考え直しましょう!

新NISAは 「長期で非課税メリットを享受する制度」 として設計されています。

私の周りでも「配当金目的で1年で売り買いしよう」と言ってた友人が、枠復活のタイミングを勘違いして買い直せずにチャンスを逃した話を聞きました…。

✅ 教訓:NISAは長期前提。短期売買は特定口座で。

落とし穴②損益通算・繰越控除ができない

2つ目は税制上の仕組みの話。ここを知らずに損切りすると、けっこう泣けます…。

特定口座との決定的な違い

通常の証券口座(特定口座)では、複数の取引の損益を合算できます。

例えばこうです👇

| 取引 | 損益 |

|---|---|

| A株で +50万円 | 利益 |

| B株で ▲30万円 | 損失 |

| 合算して +20万円 | この20万円にだけ課税される |

ところが新NISAでは、この合算(損益通算)ができません!

| 口座 | A株 +50万円 | B株 ▲30万円 | 課税対象 |

|---|---|---|---|

| 特定口座 | 合算可能 | 合算可能 | 20万円 |

| 新NISA | 非課税だが単独 | ▲30万円は”なかったこと” | 合算できない |

つまり、NISAで損失が出ても、他の口座の利益と相殺できないんです!

損切りのコストが実は高い

さらにキツいのが、繰越控除(損失を翌年以降3年間持ち越して利益と相殺できる仕組み)も、NISAでは使えません!

NISAで損切り = 「非課税枠を1回使っただけ」 という、実質的に何も得していない状態になります。

私の2024年の失敗談:スタート直後に勢いで買った個別株が▲15万円になって損切りしたんですが、あの15万円の損失は税制上まったく価値を生まないと知ってから、個別株をNISAで買わなくなりました…。

✅ 教訓:NISAでは損切りの税制メリットがないため、短期売買には向きにくい。筆者自身はこの経験以降、NISA枠では長期保有前提の商品に限定しています。

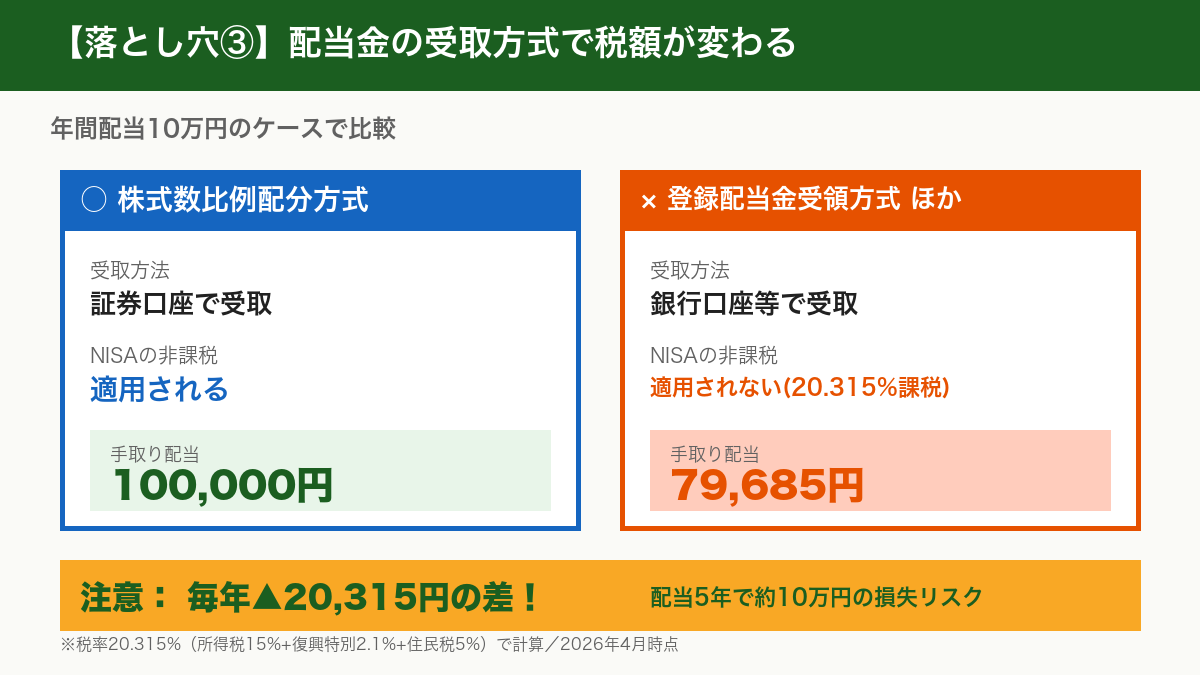

落とし穴③配当金受取方式を間違えると課税される【要確認】

これが最大の落とし穴です!この設定ミス、本当に気づかない人が多いので絶対確認してください!

「株式数比例配分方式」って何?

配当金の受取方式は、実は4種類もあります👇

| 受取方式 | 受取方法 | NISA非課税適用 |

|---|---|---|

| 株式数比例配分方式 | 証券口座で受取 | ✅ 非課税! |

| 登録配当金受領方式 | 全銘柄を1つの銀行口座で受取 | ❌ 20.315%課税 |

| 個別銘柄指定方式 | 銘柄ごとに指定 | ❌ 20.315%課税 |

| 配当金領収証方式 | ゆうちょで現金受取 | ❌ 20.315%課税 |

「株式数比例配分方式」以外で受け取ると、NISAで買った株の配当でも課税されるという鬼仕様。

しかもデフォルト設定が「登録配当金受領方式」の人が結構多いんです…。

設定変更手順(楽天証券/SBI証券)

楽天証券にログイン後、画面上部の「マイメニュー」を選択します。

各種設定メニューの中から該当項目を選びます。

これで設定完了!NISA口座の配当金が非課税で受け取れます。

SBI証券にログイン後、画面上部の「口座管理」を選択します。

各種設定メニューの中から該当項目を選びます。

配当金の受領サービス設定ページへ進みます。

設定完了!NISA口座の配当金が非課税で受け取れます。

2分で終わります!今すぐ確認しましょう!

年間配当10万円なら約2万円の差

数字で見ると衝撃です。

| 年間配当額 | 株式数比例配分方式 | その他方式(課税) | 差額 |

|---|---|---|---|

| 5万円 | 50,000円 | 39,842円 | ▲10,158円 |

| 10万円 | 100,000円 | 79,685円 | ▲20,315円 |

| 20万円 | 200,000円 | 159,370円 | ▲40,630円 |

| 50万円 | 500,000円 | 398,425円 | ▲101,575円 |

※税率20.315%で計算

毎年この差額を払い続けるのか、1回の設定で非課税にするのか。

知らずに数年経っていた…となる前に、今日確認を強くおすすめします!

✅ 教訓:配当金受取方式は「株式数比例配分方式」一択。今すぐ確認!

💡 まだNISA口座を持っていない人へ

楽天証券・SBI証券・マネックス証券など、主要ネット証券はいずれもNISA対応済み。自分が普段使う銀行やクレカと連携できる証券会社を選ぶと管理が楽になります。

(※本ブログでは今後、ネット証券各社の比較記事を公開予定です)

落とし穴④現金クッション不足で暴落に耐えられない

4つ目は資金配分のミス。投資あるあるの典型です。

預金全額投入のNG理由

「非課税枠は早く埋めた方が得だよね!」と勢いで預金を全額NISAに突っ込む人、います。

でもこれ、暴落が来た瞬間に詰みます。

例えばこんなシナリオ👇

- 預金300万円 → 全額オルカンに投入

- 3ヶ月後に暴落で▲30%(資産210万円に)

- 同月、車の故障で修理費20万円必要

- 生活費の不足で底値で売る羽目に

狼狽売り = 長期投資の最大の敵なんです。

生活防衛資金の目安(20代会社員版)

じゃあいくら現金で置いておけばいいのか?

一般的な目安はこれ👇

| 家族構成 | 推奨生活防衛資金 | 計算根拠 |

|---|---|---|

| 独身・実家暮らし | 生活費3ヶ月分 | 最低ライン |

| 独身・一人暮らし | 生活費6ヶ月分 | 会社員の標準 |

| 夫婦共働き | 生活費6〜12ヶ月分 | 私達はココ |

| 子どもあり | 生活費1年分以上 | 教育費リスク |

20代会社員なら、最低でも6ヶ月分の生活費を現金で確保してから残りを投資に回すのが鉄則です!

我が家の場合、月の生活費が約30万円なので、200万円前後を常に現金で確保してから投資しています。

✅ 教訓:攻めの投資は、守りの現金があってこそ成立する。

落とし穴⑤成長投資枠で個別株に手を出して後悔パターン

5つ目は投資先選びのミス。これは特に20代に多いパターンです。

つみたて枠と同じファンドでもOK

新NISAには2種類の枠があります👇

| 枠の種類 | 年間上限 | 投資できる商品 |

|---|---|---|

| つみたて投資枠 | 120万円 | 金融庁認定のインデックスファンド等 |

| 成長投資枠 | 240万円 | 上記 + 個別株・アクティブファンド |

「成長投資枠があるから個別株でガツンと稼ごう!」

…その気持ち、わかります。でもちょっと待って!

実は成長投資枠も、つみたて枠と同じインデックスファンドを買ってOKなんです!

「枠の名前に騙されて個別株を選ばなきゃいけない」と思い込んでいる人、本当に多い。

20代会社員なら「インデックス中心」がシンプルで合いやすい理由

※以下は個別株投資を否定するものではなく、あくまで筆者の考え方です。

20代会社員が新NISAで個別株に大きく振るのは、私個人の経験としてリスク管理の難易度が高いと感じました。

- 分散不足で企業固有リスクを丸かぶりする(倒産・不祥事で一気に資産減)

- 銘柄選定に時間と知識が必要(決算書を読み解く労力 vs 会社員の可処分時間)

- 長期の複利効果を取り逃がしやすい(個別株は浮き沈みが激しく、握力が試される)

20代は「運用期間40年」という最強の武器があります。

この時間を味方につけるには、インデックスファンドをコツコツ積み立てるのが最適解なんです。

私はS&P500を中心にしました。精神的な平穏度が段違いです…!

✅ 教訓:筆者が選んだのは「インデックス × 長期 × 全自動」。迷ったら定番を検討する選択肢もあり。

【チェックリスト】新NISAを始める前の5ステップ

ここまでの落とし穴を踏まえて、始める前にやるべき5ステップをまとめました!

- [ ] ① 生活防衛資金(6〜12ヶ月分)を現金で確保した

- [ ] ② 長期前提(10年以上)で考えているか確認した

- [ ] ③ 配当金受取方式を「株式数比例配分方式」に設定した

- [ ] ④ 投資先はインデックスファンド中心で決めた

- [ ] ⑤ 毎月の積立額を無理のない範囲で設定した

すでに始めている人は、特に③を今すぐ確認してください!

💡 NISA口座を開くならマネックス証券

NISA口座選びで迷ったら、dカード積立で最大3.1%還元が貰える「マネックス証券」がおすすめ。投信保有ポイントも業界最大級で、長期のインデックス投資と相性抜群の証券会社です🔥

まとめ:落とし穴を知ってから始める人が、長期で勝つ

新NISAの落とし穴5選、いかがでしたか?

- 売却しても枠は翌年まで復活しない → 長期前提で

- 損益通算・繰越控除ができない → 損切りのコストが高い

- 配当金受取方式を間違えると課税される → 今すぐ確認!

- 現金クッション不足で暴落に耐えられない → 生活防衛資金必須

- 成長投資枠で個別株に手を出して後悔 → インデックス中心で検討

新NISAは使い勝手の良い制度。でも、盲点を知らずに始めると「こんなはずじゃなかった」となりがちです。

この記事を読んだあなたは、もうその落とし穴を全部把握しています。

あとは実践あるのみ!20代の時間は大きな強みになります。落とし穴を避けて、長期でコツコツ。 筆者はこのスタンスで続けています。

併せて読みたい

📈 投資利回りシリーズ

🕳️ 落とし穴シリーズ

👥 筆者について

20代後半・夫婦共働きの会社員。40歳FIREを目標に、S&P500のインデックス投資を継続中です!

「実際にやってみてどうだったか?」をリアルに発信することで、同世代の資産形成のヒントになれば嬉しいです。

⚠️ 免責事項

本記事は2026年4月時点の公開情報に基づく一般的な解説であり、特定の金融商品の購入・売却を推奨するものではありません。筆者は金融商品取引業者・投資助言業者・税理士ではなく、本記事は投資助言・税務助言に該当しません。

税制・制度は改正される可能性があり、記載内容が将来にわたって有効であることを保証するものではありません。実際の投資判断・税務処理にあたっては、金融庁・国税庁・証券会社公式サイトをご確認のうえ、必要に応じて税理士・ファイナンシャルプランナー等の専門家にご相談ください。

本記事の内容により生じたいかなる損害についても、筆者は責任を負いかねます。投資は自己責任でお願いします。

コメント