こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!将来の配当収入の柱として米国高配当ETFを検討中、3つのETFを徹底比較しました。

読者

読者SCHD・VYM・HDV…米国高配当ETF多すぎる!どれが20代FIRE民に最適?

読者配当利回り・増配率・トータルリターン…どれを重視すべき?

米国高配当ETFは3大ETF(SCHD/VYM/HDV)が定番!でも特性が違うので、目的に応じて選び方が変わるんです。私もリサーチして衝撃の差を知りました!

- SCHD → 増配率10%超・20代の長期運用最強

- VYM → 安定配当・分散重視向け

- HDV → 高配当4%超・即時収入派向け

20代は「増配率」がカギ!SCHDなら10年後に配当が3倍になる可能性大!

筆者SCHDは2026年から日本でも楽天証券・SBIで購入可能になり、20代FIRE民の選択肢が広がっています!

| 指標 | SCHD | VYM | HDV |

|---|---|---|---|

| 配当利回り | 3.5% | 3.0% | 4.0% |

| 増配率(5年平均) | 13% | 7% | 5% |

| トータルリターン(10年) | 年12% | 年10% | 年8% |

| 経費率 | 0.06% | 0.06% | 0.08% |

| 構成銘柄数 | 約100銘柄 | 約450銘柄 | 約75銘柄 |

※2026年5月時点。SCHDは増配率の圧倒的優位で20代向き。

- 「配当利回りだけで選ぶ」→ 増配率を見ないと20年後の配当力低い

- 「配当金を使ってしまう」→ 再投資しないと複利効果激減

- 「新NISA成長投資枠に集中」→ 配当再投資の二重課税に注意

- SCHD・VYM・HDV徹底比較(配当・増配率・トータルリターン)

- 20代FIRE民にSCHDが最適な理由(増配率の威力)

- 配当再投資シミュレーション(20年で配当が3倍になる仕組み)

- 高配当ETFの3つの落とし穴と対策

- 新NISA成長投資枠での買い方(楽天証券・SBI証券)

20代FIRE民の配当戦略を最適化しましょう!それでは早速、3大ETFの徹底比較を詳しく解説します👇

結論|20代FIRE民の3社早見表

| こんな人 | おすすめ |

|---|---|

| 配当成長重視・低コスト派 | SCHD |

| 分散重視・安定型派 | VYM |

| ディフェンシブ重視・不況耐性派 | HDV |

| 1本に絞るなら(PMほげ推奨) | SCHD |

| 2本併用するなら | SCHD + VYM |

3つとも優秀なETFですが、20代の長期投資視点では「配当成長率の高さ」が最も重要な要素。10年で配当が2倍以上になっているSCHDが、最強の選択肢と私は考えています!

新NISA成長投資枠で米国高配当ETFを買うメリット

メリット①|配当が「完全非課税」になる

米国株の配当は通常米国側10%+日本側20.315% = 約28%が課税されます。でも、新NISAの成長投資枠で買えば日本側20.315%が非課税になり、実質手取りが大幅UP!

※米国側10%は外国税額控除の対象ですが、新NISA口座は確定申告できないので米国側10%は引かれます。それでも合計28%→10%なので約18%手取りUPです。

メリット②|FIRE後の「不労所得」になる

20代から月3万円ずつ高配当ETFに積み立てた場合、20年後には約1,523万円の資産+年間約49万円の配当(税後)が手元に。月平均4万円の不労所得という強力な資産になります!

メリット③|ドル建て資産で円安リスクヘッジ

米国ETFはドル建て資産なので、円安局面では資産が増えるヘッジ効果あり。日本円のみで資産形成するリスクを分散できます!

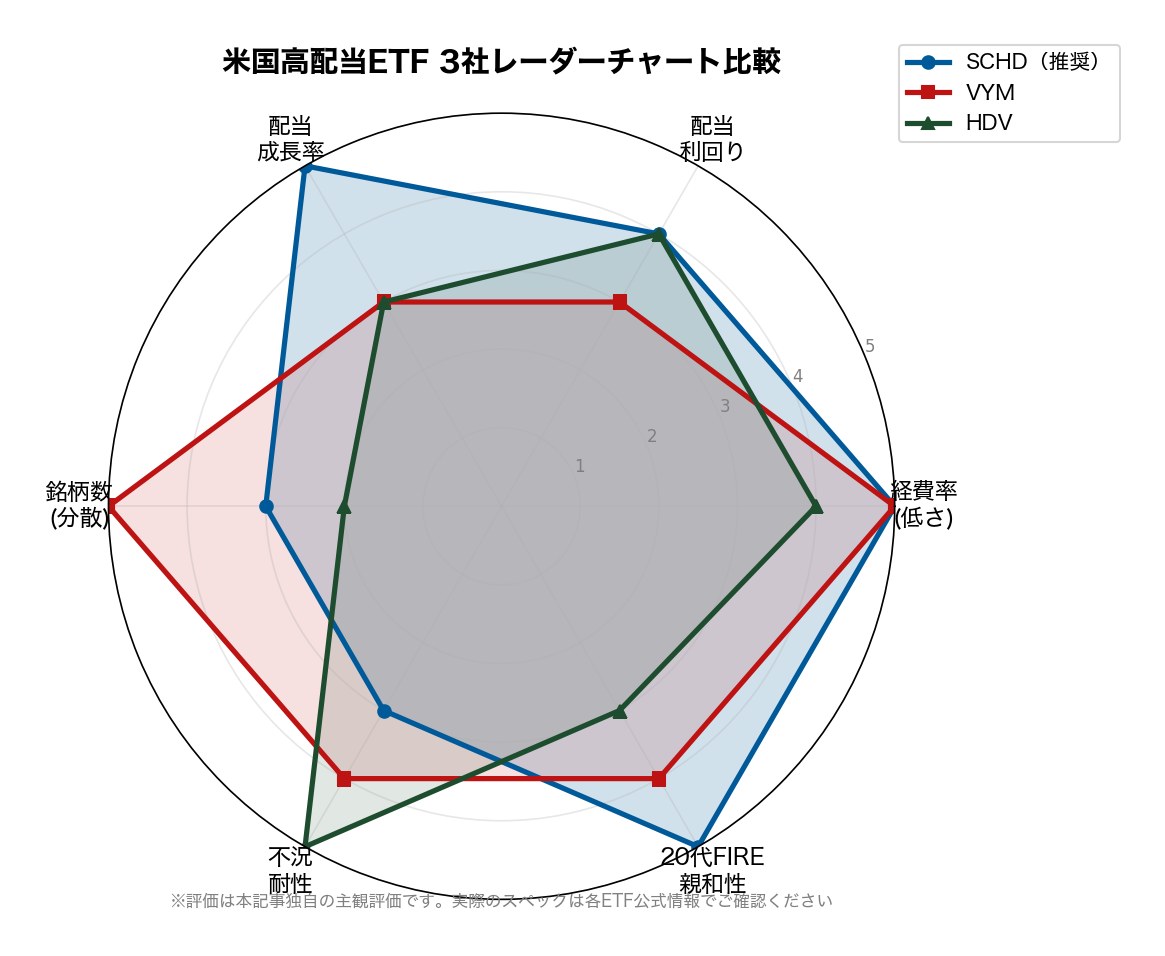

SCHD vs VYM vs HDV|5項目で徹底比較

| 項目 | SCHD | VYM | HDV |

|---|---|---|---|

| 運用会社 | Schwab | Vanguard | BlackRock (iShares) |

| 経費率 | 0.06% | 0.06% | 0.08% |

| 配当利回り | 約3.5〜4% | 約3〜3.5% | 約3.5〜4% |

| 銘柄数 | 約100銘柄 | 約450銘柄 | 約75銘柄 |

| 配当成長率(10年) | 約11% | 約5〜6% | 約5〜6% |

| セクター特性 | 金融・ヘルスケア・生活必需品中心 | 分散度高い | エネルギー・ヘルスケア重視 |

| 20代FIRE評価 | ★★★★★ | ★★★★ | ★★★ |

※配当利回り・成長率は時期により変動します。記載は2026年5月時点の概算です。

各ETFの強み・弱みを徹底解剖

①|SCHD|配当成長率No.1・20代FIRE民の最有力

SCHD(Schwab US Dividend Equity ETF)は、近年最も注目されている米国高配当ETF。20代FIRE民との相性は3社中ナンバーワンです。

強み:

- 経費率0.06%と業界最安水準

- 10年配当成長率約11%と圧倒的(VYM/HDVの2倍)

- 10年連続増配企業を中心に厳選100銘柄

- セクターが偏りすぎず、ROE等の財務指標で厳選

弱み:

- ハイテク(GAFAM等)の比率が低い→ 株価上昇期では他の指数に劣後する場合あり

- 日本では取扱証券会社が限定的(マネックス・SBI・楽天等で買える)

②|VYM|分散最強・安定派の王道

VYM(Vanguard High Dividend Yield ETF)は、米国高配当ETFの王道。Vanguard運用の信頼性と圧倒的な分散度が魅力。

強み:

- 約450銘柄と圧倒的な分散度

- 経費率0.06%と低コスト

- セクター分散も良好

- 運用歴が長く、長期データが豊富

弱み:

- 配当利回りはSCHD/HDVよりやや低め

- 配当成長率は5〜6%とSCHDに劣後

③|HDV|ディフェンシブ重視・不況耐性派

HDV(iShares Core High Dividend ETF)は、BlackRock運用の米国高配当ETF。ディフェンシブ銘柄(エネルギー・ヘルスケア)に厚く、不況耐性が魅力。

強み:

- ディフェンシブセクター中心で不況時に強い

- 配当利回り3.5〜4%と高め

- BlackRock運用の信頼感

弱み:

- 経費率0.08%とやや高め

- 約75銘柄と分散度がVYMより低い

- セクター偏り(エネルギー・ヘルスケア重め)

20代FIRE民の最適戦略|SCHDメインの3パターン

パターン①|SCHD 100%(シンプル派・推奨)

「悩む時間も投資のコスト」と考えるなら、SCHD一本に集中するのが最もシンプルで効率的。月3万円×20年で約1,523万円・年間配当約49万円(税後)の資産が完成します!

パターン②|SCHD 70% + VYM 30%(バランス派)

「SCHDの配当成長×VYMの分散」を両立したい方には、7:3の組み合わせがおすすめ。VYMの450銘柄分散でリスクヘッジしつつ、SCHDの成長性も取り込めます。

パターン③|SCHD 60% + S&P500 40%(成長+配当)

「配当も欲しいけど、ハイテク成長も逃したくない」という方は、SCHD60% + S&P500(VOO等)40%のミックス。配当成長+資産成長のいいとこ取りができます!

米国高配当ETFを買うのにおすすめの証券口座2選

①|マネックス証券|米国株5,000銘柄超で選択肢豊富

マネックス証券は、米国株の取扱銘柄数が業界トップクラス(5,000銘柄超)。SCHD・VYM・HDVの3つとももちろん取扱あり。

- 米国株5,000銘柄超

- 銘柄スカウター(米国版)で詳細分析可能

- クレカ積立3.1%還元(dカードPLATINUM)

- NISA口座での米国株買付手数料無料

米国株5,000銘柄超・銘柄スカウター・NISA手数料無料で、高配当ETF投資に最適!

②|楽天証券|米ドル為替手数料0銭でコスト減

楽天証券は、SCHDなどの米国高配当ETF投資と相性の良いネット証券。総合口座開設数1,400万を超える国内最大級です(※2026年4月時点・楽天証券発表)。

- 米ドルの為替手数料(スプレッド)が0銭(買付・売却とも無料)

- 投資信託版の「楽天・高配当株式・米国ファンド(愛称:楽天SCHD)」も買える

- 新NISAの成長投資枠で米国ETFの配当を非課税にできる

- 口座開設・維持費は完全無料

「ETFを本家で買うか、投資信託版で手軽に積み立てるか」を1つの口座の中で選べるのが楽天証券の強みですよ!

高配当ETF投資の注意点3つ

注意①|為替リスクは避けられない

米国ETFはドル建て資産なので、円高局面では資産価値が減少します。これは長期保有でも避けられないリスク。為替も含めて「分散」と考えるのが正解です。

注意②|配当再投資の手間

米国ETFの配当は自動再投資設定(DRIP)が日本では使えないのがネック。配当が入ったら自分で買付する必要があります。

対策:投信版(楽天SCHD等)を使えば自動再投資可能。ただし経費率がETFより高くなります。

注意③|成長株(GAFAM等)の比率が低い

高配当ETFは「成熟企業」中心のため、ハイテク成長株比率が低めです。S&P500のような全体相場の上昇期では、相対的にパフォーマンスが劣る場合があります。

「配当が欲しい」「キャッシュフロー重視」の方には最適ですが、純粋な値上がり益狙いならS&P500/オルカンの方が向いています。

よくある質問(FAQ)

- 新NISAで米国高配当ETFを買う場合の最適枠は?

成長投資枠(年240万円)を使うのがおすすめです。つみたて投資枠は対象商品が限定されているため、SCHD/VYM/HDV等の米国ETFは買えません。成長投資枠で米国高配当ETFを、つみたて投資枠でS&P500/オルカンを買うのが王道戦略です。

- 投信版(楽天SCHD等)とETF版どっちがいい?

少額・自動再投資重視なら投信版、低コスト重視ならETF版がおすすめ。投信版は経費率が若干高い(楽天SCHDで約0.19%等)ですが、自動再投資ができるので手間が少ないメリットあり。20代の自動積立にはむしろ投信版が向いています。

- SCHD/VYM/HDVを全部買うのはアリ?

銘柄が重複しているため、3つ全部を買うのはあまり意味がありません。むしろ「SCHDのみ」または「SCHD+VYM」など2つまでに絞る方が効率的です。

- FIRE後の取り崩しは配当だけで足りる?

20代から月3万円×20年積立で約1,523万円・年配当約49万円(税後)。完全FIRE生活には足りない可能性があるので、S&P500/オルカンの「4%ルール」と組み合わせるのが現実的。配当=安定収入、資産取り崩し=フレキシブル収入の二段構えがFIRE民の理想です。

まとめ|20代FIRE民は「SCHDメイン」が最適解

この記事のポイントをまとめると:

- 20代FIRE民におすすめはSCHD(経費率0.06%・配当利回り3.5〜4%・配当成長率約11%)

- 分散重視ならVYM、ディフェンシブ重視ならHDV

- 20代から月3万円×20年で約1,523万円の資産+年49万円の配当(税後)

- 米国高配当ETFは新NISA成長投資枠で買って配当非課税化が王道

- 口座はマネックス証券(米国株5,000超)か楽天証券(為替手数料0銭)がおすすめ

「配当で生活費を作る」という考え方は、20代から始めれば十分実現可能。SCHDメインで20年積立すれば、FIRE後の安定収入源が完成します!

米国高配当ETFはマネックス(銘柄スカウター)か楽天証券(為替手数料0銭)で。両方とも口座開設・維持費は無料です!