「投資シミュレーションって、どの利回りで計算すればいいの?」 「年利10%って楽観的すぎない?」

そんな20代会社員の疑問、結論からお伝えします!

私の結論:20代会社員のおすすめは「年利7-10%想定」のシミュレーション 🥇

理由は3つ:

筆者は40歳FIREを目指す20代後半・夫婦共働き会社員。 新NISAで月10万円のS&P500投資信託を継続中ですが、「年利10%想定が現実的か?」を自分で何度もシミュレーションしてきました🌱

この記事では、年利5%/7%/10%の3パターンで月3万・5万・10万円の30年シミュレーションを完全展開し、20代の最適な利回り想定 を導き出します!

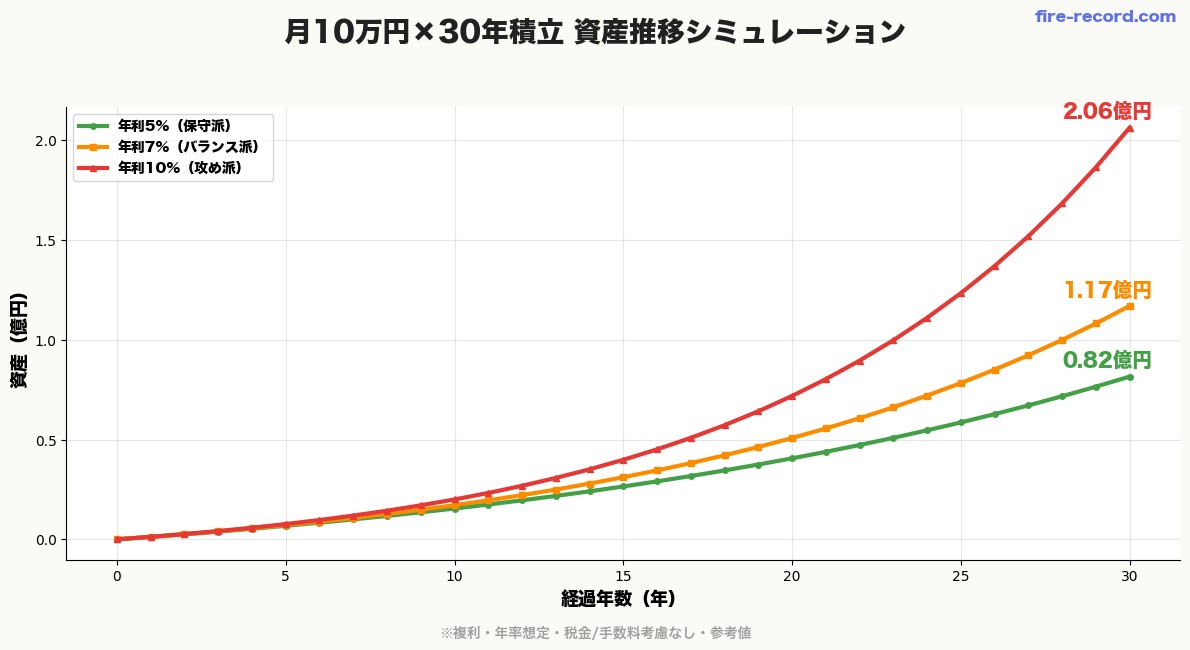

【結論】20代会社員のおすすめは年利7-10%想定

3パターン比較の結論を先出しします!

| 年利 | 月10万・30年後 | リスクレベル | おすすめ度 |

|---|---|---|---|

| 年利5%(保守派) | 約8,154万円 | ★(低) | △(債券寄り・40代以降向け) |

| 年利7%(バランス派) | 約1.17億円 | ★★(中) | 🥈(オルカン中心) |

| 年利10%(攻め派) | 約2.06億円 | ★★★(高) | 🥇(S&P500中心・20代最適) |

→ 20代の長期積立はS&P500を中心とした「攻め派」が時間を味方にできる!

利回り想定のポイント3つ

そもそも「投資の利回り」とは何?

利回りの基本を3分でおさらい!

利回りの2種類:単利 vs 複利

| 項目 | 単利 | 複利 |

|---|---|---|

| 計算方法 | 元本×利率 | (元本+利息)×利率 |

| 100万円・年5%・30年 | 元本100万+利息150万=250万 | 約432万円(利息再投資) |

| 効果 | 線形成長 | 指数関数的成長 |

→ 投資信託・ETFの分配金再投資コースは 複利 で計算します!

過去30年の代表的な利回り(USD建て・参考値)

| 投資先 | 過去30年年平均 | リスク |

|---|---|---|

| 米国国債 | 約3-4% | 低 |

| 米国高配当株(VYM) | 約8-9% | 中 |

| 全世界株式(オルカン) | 約7-9% | 中 |

| S&P500(VOO) | 約10% | やや高 |

| ナスダック100(QQQ) | 約13-14% | 高 |

| 個別ハイテク株 | -50%〜+30%(変動大) | 超高 |

→ 「年利5/7/10%」は 米国国債・オルカン・S&P500のリターン想定 に対応!

年利5%シミュレーション(保守派)

基本スペック

| 項目 | 内容 |

|---|---|

| 想定リターン | 年利5% |

| 主なポートフォリオ | 米国債・社債・低リスク投信 |

| リスク | ★(極めて低い) |

| 想定読者 | FIRE達成済み・40代以降・退職金運用 |

月別積立シミュレーション(年利5%・30年)

| 月積立 | 30年元本 | 30年後資産 |

|---|---|---|

| 月3万円 | 1,080万円 | 約2,446万円 |

| 月5万円 | 1,800万円 | 約4,077万円 |

| 月10万円 | 3,600万円 | 約8,154万円 |

→ 月10万円積立で老後資金8,000万円超!安全志向のFIREプラン に最適!

5%リターンを実現するポートフォリオ例

年利5%を選ぶべき人

- 50歳前後でリスクを下げたい人

- FIRE達成済みで取り崩しフェーズ

- 株式の変動に耐えられない人

年利7%シミュレーション(バランス派)

基本スペック

| 項目 | 内容 |

|---|---|

| 想定リターン | 年利7% |

| 主なポートフォリオ | オルカン・全世界株式中心 |

| リスク | ★★(中) |

| 想定読者 | 20代〜40代のバランス志向 |

月別積立シミュレーション(年利7%・30年)

| 月積立 | 30年元本 | 30年後資産 |

|---|---|---|

| 月3万円 | 1,080万円 | 約3,509万円 |

| 月5万円 | 1,800万円 | 約5,848万円 |

| 月10万円 | 3,600万円 | 約1.17億円 |

→ 月10万円で 1.17億円!オルカン中心ならこれが現実的目安🌱

7%リターンを実現するポートフォリオ例

年利7%を選ぶべき人

- 「米国一極集中は怖い」と感じる人

- 全世界に分散投資したい人

- リスクを取りすぎず、でも成長は取り込みたい人

年利10%シミュレーション(攻め派・20代最適)

基本スペック

| 項目 | 内容 |

|---|---|

| 想定リターン | 年利10% |

| 主なポートフォリオ | S&P500・米国大型株中心 |

| リスク | ★★★(やや高) |

| 想定読者 | 20代会社員の長期積立 🥇 |

月別積立シミュレーション(年利10%・30年)

| 月積立 | 30年元本 | 30年後資産 |

|---|---|---|

| 月3万円 | 1,080万円 | 約6,189万円 |

| 月5万円 | 1,800万円 | 約1.03億円 |

| 月10万円 | 3,600万円 | 約2.06億円 |

→ 月10万円で 2.06億円!S&P500想定なら20代から始めれば現実的に到達可能🔥

10%リターンを実現するポートフォリオ例

年利10%を選ぶべき人

- 20代〜30代前半の長期投資家

- 米国経済の長期成長を信じる人

- 30年スパンで時間を味方にできる人

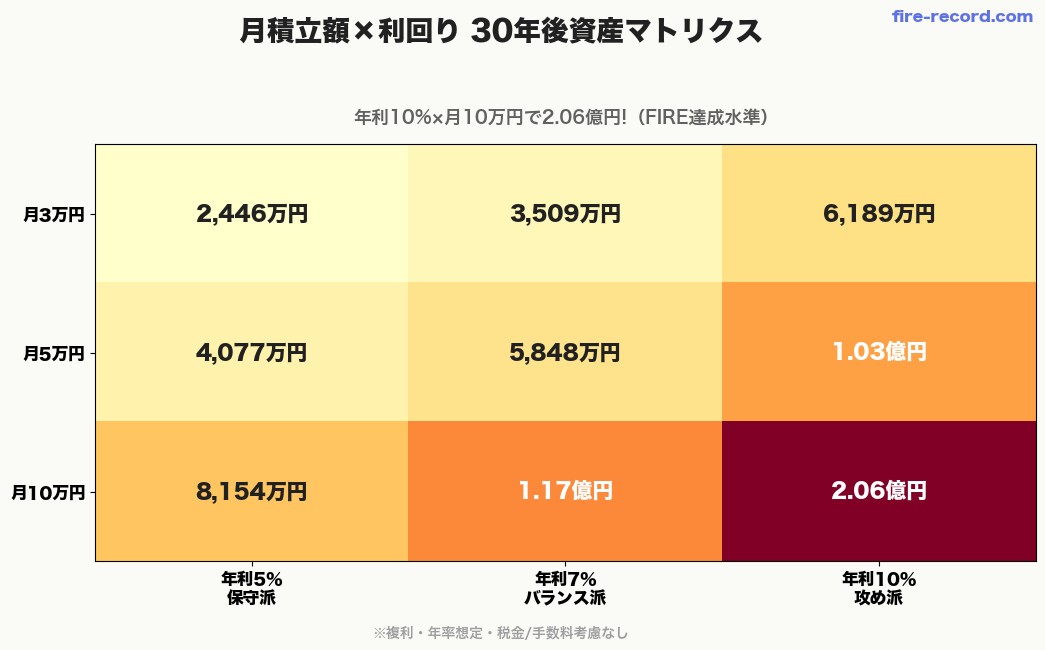

月別積立額×利回り 完全マトリクス

3パターンの30年積立を 一覧表 で比較!

| 月積立 | 年利5% | 年利7% | 年利10% |

|---|---|---|---|

| 月3万円 | 約2,446万円 | 約3,509万円 | 約6,189万円 |

| 月5万円 | 約4,077万円 | 約5,848万円 | 約1.03億円 |

| 月10万円 | 約8,154万円 | 約1.17億円 | 約2.06億円 |

→ 同じ積立額でも、利回り想定で30年後は2〜3倍の差 に!

「100万円一括投資・30年放置」の場合(参考)

| 元本 | 年利5% | 年利7% | 年利10% |

|---|---|---|---|

| 100万円 | 約432万円 | 約761万円 | 約1,745万円 |

| 500万円 | 約2,160万円 | 約3,805万円 | 約8,725万円 |

| 1,000万円 | 約4,322万円 | 約7,612万円 | 約1.74億円 |

→ 年利10%なら100万円が30年で17倍!複利の威力をリアルに実感できます🌱

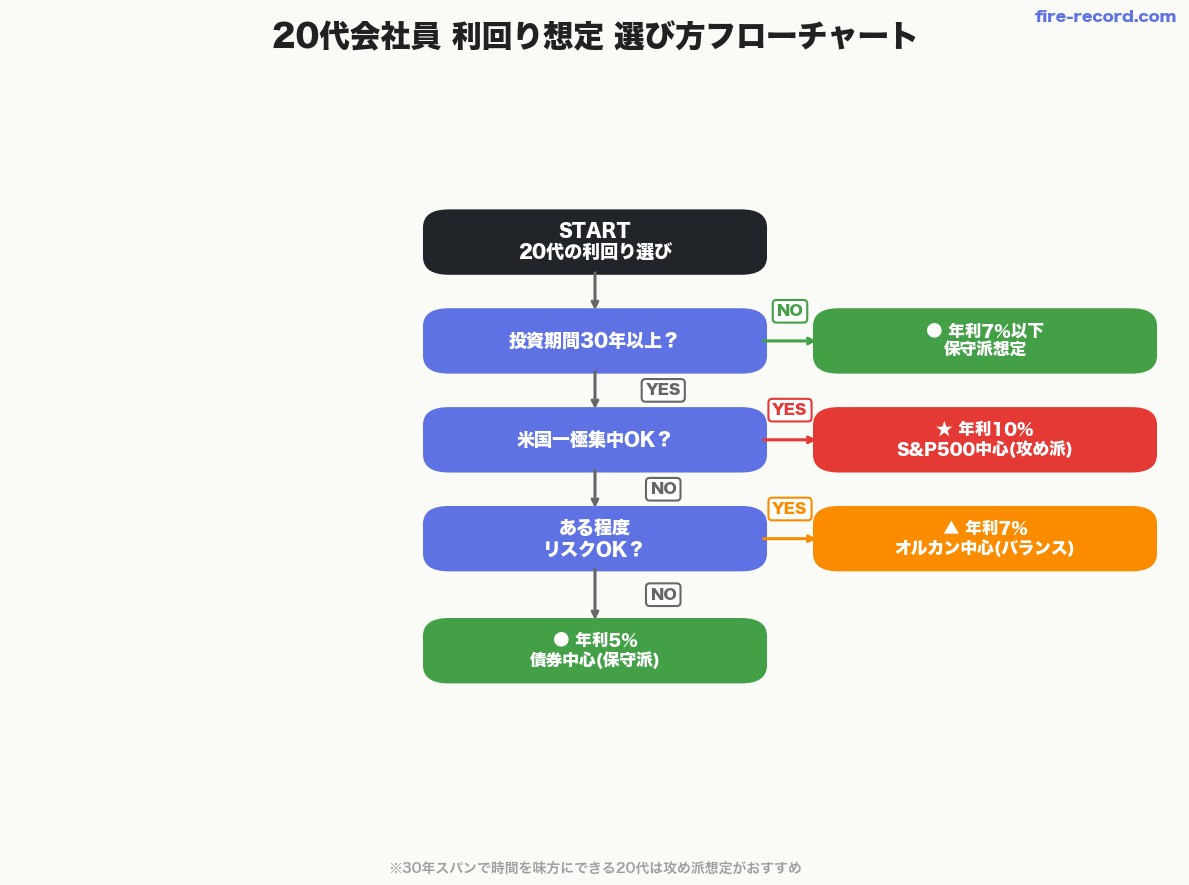

20代の選び方フローチャート

🚦 STEP1:投資期間は何年?

- 30年以上 → STEP2へ

- 20年以下 → 年利7%以下の保守派想定がおすすめ

🚦 STEP2:米国一極集中OK?

- はい → 年利10%(S&P500中心) 🥇

- いいえ → STEP3へ

🚦 STEP3:ある程度のリスクOK?

- はい → 年利7%(オルカン中心)

- いいえ → 年利5%(保守派)

→ 20代会社員で30年スパンなら、年利10%(S&P500中心)が時間を味方にできる最適解 🔥

シミュレーションが現実通りに行かない3つの理由

シミュレーションはあくまで「想定」!現実は以下のリスクで目減り することを忘れずに🌱

→ シミュレーションは 「複利と時間の威力」を可視化する参考値。「30年後にこの金額が確実に手に入る」という意味ではありません!

利回りの「振れ幅」リスクの真実

S&P500の過去30年単年リターンの分布:

| 年 | 単年リターン |

|---|---|

| 2008年(リーマン) | -37% 🚨 |

| 2018年(米中貿易戦争) | -4.4% |

| 2020年(コロナ) | 一時-30%超→年末+18% |

| 2022年(インフレ・利上げ) | -19% |

| 2025年(参考予想) | +20%超 |

→ 年平均10%とは「上下に20%振れた30年の平均」!途中で半額になっても、長期保有で平均リターンに収束します🌱

【FAQ】利回り別シミュレーションのよくある質問

Q1年利10%って本当に現実的?

Q2投資信託・ETFの実質リターンは?

Q3シミュレーションサイトはある?

Q4月3万円じゃ少なすぎる?

Q5年利5%でも十分?

Q6為替リスクはどう考える?

Q7暴落時にシミュレーション通り続けられる?

Q8年利想定が変わったらどうする?

まとめ:利回り別シミュレーションの要点5つ

筆者の最終おすすめ

筆者は 月10万円のS&P500投資信託積立を継続中で、年利10%想定でシミュレーション しています。

20代後半から30年スパンで時間を活かせる立場なので、年利5%の保守派より、年利10%の攻め派想定の方が 20代の利点を最大化 できる選択肢だと考えています🌱

40歳FIRE達成のため、毎月コツコツ積立を継続中。「シミュレーション通りいくかどうか」より「継続できるか」が最大の鍵 だと実感しています🔥

🥇 マネックス証券NISAでS&P500積立

dカード GOLDで月積立還元1.1% × 米国株4,000銘柄超 × 投信保有ポイント還元

20代会社員の長期積立で最高効率の組み合わせです!

※口座開設は無料・最終的な投資判断はご自身でお願いします

関連記事

- 【2026年版】米国ETFおすすめ5選|20代NISAで買うべき高配当&全米株

- 【20代】月10万NISA積立 20年で7,184万円の現実【S&P500シミュレーション】

- 【年収別】FIRE必要資産いくら?300万〜800万の早見表で完全シミュレーション

- 【2026年最新】S&P500の平均利回りは何%?過去20年データで解説

📋 免責事項

本記事は2026年4月時点の情報に基づいており、過去の利回り実績は将来のリターンを保証しません。 投資は自己責任でお願いします。最終的な投資判断はご自身でご検討ください。

参考情報:

コメント