2026年12月、iDeCoが大きく変わります!

「拠出限度額の引き上げ」「手数料見直し」「受取年齢75歳化議論」の3つが同時進行で動いている、まさにiDeCo激動期といえる状況です。

20代会社員でFIRE目指す筆者の視点で、何が変わって、私たちはどう行動すべきかを完全解説します!

※本記事は2026年5月時点の公開情報をもとに執筆しています。改正内容の最終決定や施行日は、法案成立や政令によって変更される可能性があります。最新情報は厚生労働省・iDeCo公式サイトでご確認ください。

2026年12月iDeCo改正、3つのポイント

まずは全体像から。2026年12月前後でiDeCo関連の3つの大きな動きがあります。

| # | 改正ポイント | 影響度 |

|---|---|---|

| ① | 拠出限度額の大幅引き上げ | ★ 大 |

| ② | 月額手数料の見直し(月105円→120円) | ● 中 |

| ③ | 受取年齢75歳化の議論 | ▲ 議論中 |

それぞれ別々の動きですが、いずれも2026年12月前後を起点に動きます。

特に①の拠出限度額引き上げは、私たち会社員にとって大きなメリットになる可能性が高いので、しっかり押さえておきたい内容です!

改正①|拠出限度額の大幅引き上げ【メインの変更】

iDeCo改正の本丸は、拠出限度額の引き上げです。

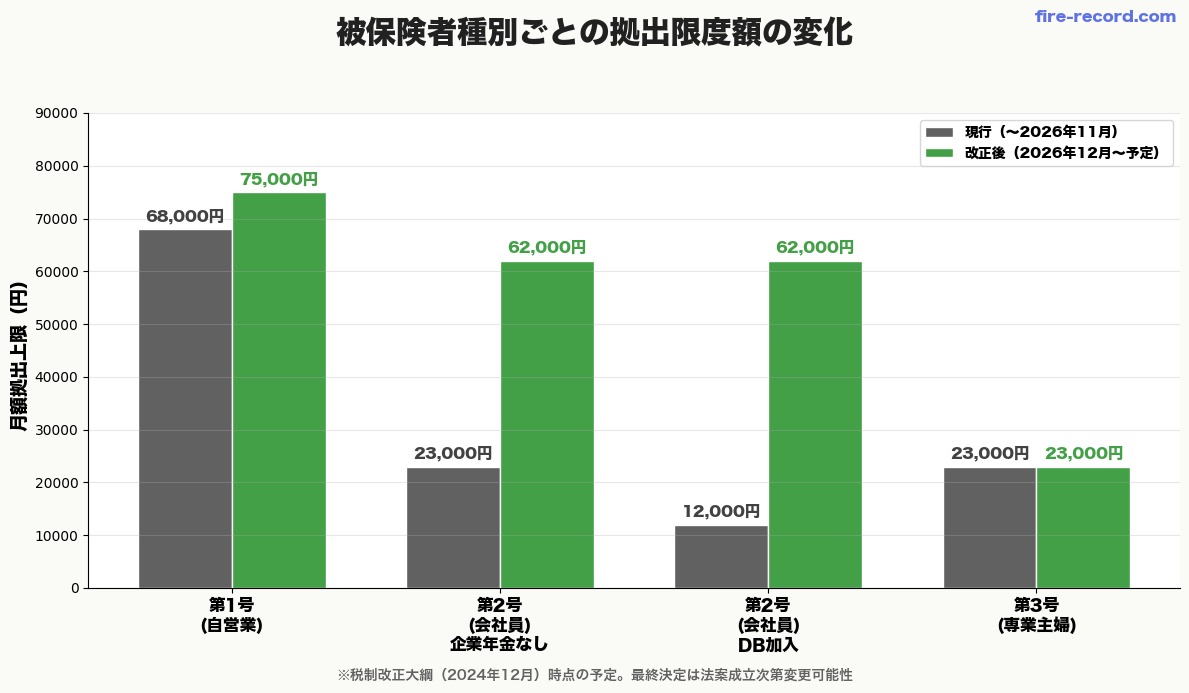

2024年12月発表の税制改正大綱で示された方向性として、第1号〜第3号被保険者それぞれの拠出限度額が見直される予定です。

改正後の拠出限度額(税制改正大綱時点の予定)

| 被保険者区分 | 現行月額上限 | 改正後の予定 |

|---|---|---|

| 第1号被保険者(自営業・フリーランス) | 68,000円 | 75,000円(予定) |

| 第2号被保険者(会社員・公務員) | 12,000〜23,000円 | 最大62,000円(予定) |

| 第3号被保険者(専業主婦/主夫) | 23,000円 | 23,000円(据え置き予定) |

特に大きな変化は 第2号被保険者(会社員)の引き上げ幅です!

これまで企業型確定給付年金(DB)に加入している会社員は月12,000円が上限でしたが、改正後は最大62,000円まで拠出可能になる見込み。

最終的な数値や施行日は、法案成立次第で変更される可能性があるため、最新情報は厚生労働省の公式発表をご確認ください。

第2号被保険者(会社員)の変化【最重要】

私たち20代会社員にとって、いちばん影響が大きいのがここです。

現在の月額上限

会社員でも、加入している企業年金の有無によって、現行のiDeCo拠出上限はバラバラです。

改正後の月額上限(予定)

改正後は、上記の区分がほぼ統一されて最大62,000円まで拠出可能になる見込みです。

ただし、企業年金(DC・DB)との合算枠で計算される設計になる予定なので、企業型DCを満額拠出している方は、iDeCo側で使える枠が狭まる可能性もあります。

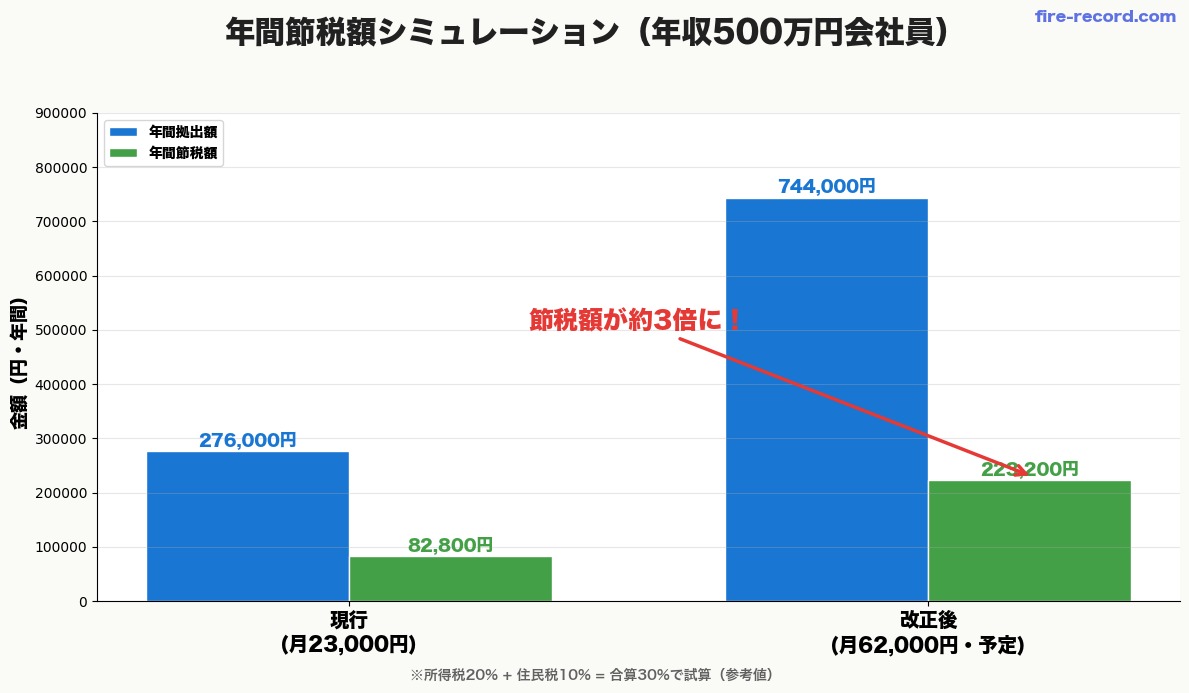

年間節税額のシミュレーション(年収500万円ケース)

会社員(年収500万円)が iDeCo を月額62,000円まで拠出した場合の年間節税額を、ざっくり試算します。

- 年間拠出額:62,000円 × 12ヶ月 = 744,000円

- 所得税率(20%)+住民税率(10%)= 合算約30%

- 年間節税額:744,000円 × 30% = 約223,200円

現行の月23,000円拠出(年276,000円・節税約82,800円)と比較すると、節税額が約3倍にアップする計算です!

※実際の節税額は所得・控除・改正最終内容によって変動します。具体的な節税額は税理士や金融機関にご相談ください。

第1号被保険者(自営業・フリーランス)の変化

自営業・フリーランスの方は、第1号被保険者として現在月額68,000円まで拠出可能です。

改正後はこれが 月75,000円(年90万円)まで引き上げ予定。年間で7万円ほど枠が拡大することになります。

フリーランス層は会社員に比べて公的年金(国民年金のみ)が手薄なため、iDeCoの枠拡大は老後資金形成に大きな後押しになります。

改正②|月額手数料の見直し(月105円→120円)

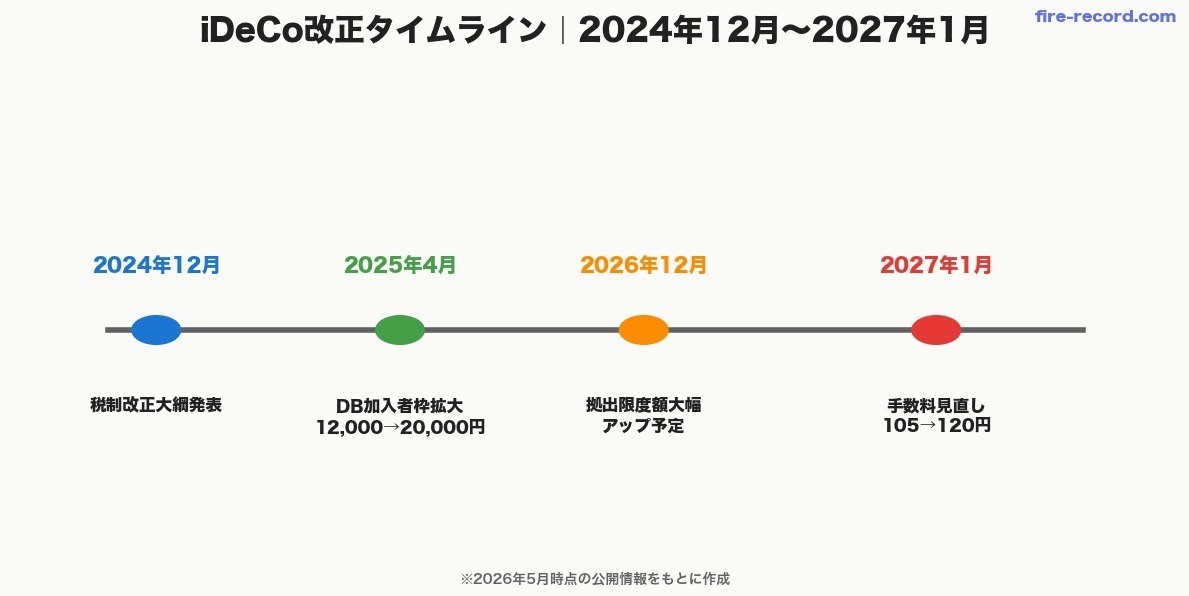

2026年4月30日にiDeCo公式が発表した、手数料の見直しについてもお伝えします。

概要

- 国民年金基金連合会への手数料が月105円から 月120円 へ引き上げ

- 適用:令和9年(2027年)1月26日の口座引落し分(令和8年/2026年12月分の掛金)から

30年積立した場合の総コスト差

| 項目 | 現行(月105円) | 改正後(月120円) | 30年差 |

|---|---|---|---|

| 月額手数料 | 105円 | 120円 | +15円/月 |

| 30年総額 | 37,800円 | 43,200円 | +5,400円 |

「たった月15円」と思うかもしれませんが、30年で5,400円の差が出ます。

ただし、月数千〜数万円の節税メリットの大きさを考えれば、この程度の手数料アップで iDeCo を諦める理由にはなりません。

なお、本件はマネーフォワード5/1事件記事でも触れているので、参考までに。

改正③|受取年齢75歳化議論

2026年5月時点で報道されている、もう1つのトピックがiDeCo受取最短年齢の引き上げ議論です。

概要

- 現行:60歳から受取可能

- 議論中:最短受取年齢を75歳に引き上げ

これはまだ確定ではありません。あくまで議論段階の話なので、本記事執筆時点では「そういう議論がある」レベルでとどめておきます。

影響と懸念

もし75歳化が実施されると、

- 60代でリタイアしても iDeCo 資金が使えない

- FIRE目指す側からすると致命的な制度変更

- 既存加入者には経過措置がつく可能性が高い

X(旧Twitter)でも議論が活発化しているので、最新動向は引き続きウォッチしましょう。

改正タイムライン

20代会社員のための判断ポイント【FIRE視点】

ここまで3つの改正を整理しましたが、20代会社員でFIRE目指す筆者として、判断軸をお伝えします。

② 60歳まで引き出せない縛りは変わらず

③ メイン資産は新NISA・課税口座、iDeCoは老後予備枠

① 拠出限度額アップ=節税枠の大幅拡大

特に会社員の月額上限が最大62,000円になる見込みは、20代から長期で活用すれば大きな効果になります。

② 60歳まで引き出せない縛りは変わらず

いくら拠出限度額が上がっても、60歳まで原則引き出せない点は変わりません。40歳FIREを狙う筆者のように「早期に資金を使いたい」人にとっては、iDeCoはあくまで老後資金枠として位置付けるのが正解です。

③ FIRE達成スピードへの影響

FIRE達成資産(例:6,000万円〜1.26億円)の中で、iDeCo資産は「60歳以降の予備枠」として組み入れる戦略が現実的です。メイン資産は新NISA・課税口座で柔軟性を確保しつつ、iDeCoで節税枠をフル活用する 二刀流 が筆者の結論です。

既存iDeCo加入者がやるべき3つのこと

すでに iDeCo 加入中の方は、改正が施行される前後にやっておくべき行動が3つあります。

これからiDeCo始める人へのアドバイス

「2026年12月の改正後に iDeCo を始めたい」という方も多いと思いますが、結論から言うと、待たずに今から始めるのが正解です。

理由は単純で、iDeCoは時間が最大の武器だから。

- 1年早く始めれば、それだけ複利効果が積み上がる

- 改正後の拠出額アップは、後から変更すればOK

- 始めるハードル(口座開設・初期設定)は早く越えておくべき

20代から始めるなら、手数料が安い・商品ラインナップが充実・初心者サポートが手厚い証券会社を選びましょう。

筆者のおすすめは Post 321(iDeCo徹底比較)でも紹介した松井証券iDeCoです。月額運営管理手数料が0円で、商品数約40本、初心者向けサポートも充実しています。

まとめ|2026年12月のiDeCo大改正、要点を3行で

最後にもう一度、本記事のポイントを3行で整理します。

- 拠出限度額アップ:会社員は最大62,000円まで拠出可能(予定)→ 節税枠が3倍に

- 手数料見直し:月105円→120円(2027年1月引落分から)→ 30年で5,400円増

- 受取年齢75歳化:議論中・FIRE視点では要注視

20代から iDeCo を活用する人にとって、節税効果が大きく拡大する改正は追い風です。

ただし、60歳まで引き出せない縛りは変わらないため、新NISAとの併用+FIRE目線でのバランス設計が重要になります。

筆者も2026年12月改正を待って、自分の拠出戦略を見直す予定です。みなさんも改正のタイミングで、一度自分のiDeCo・NISA戦略を見直してみてください!

関連記事

公式情報源

20代でFIRE目指すうえで、制度改正の波に乗る or 流されない判断力が、長期投資の成功を左右します!最新情報は引き続き本ブログで追っていきますので、また覗いてもらえると嬉しいです🍀

コメント