こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!新NISAをメインに、iDeCoはサブで併用中。20代FIRE目線の最適な順序を実践しています。

読者

読者iDeCoと新NISA、どっち優先したらいい?併用できるって聞いたけど…

読者20代でFIRE目指すなら、流動性と節税どっちを優先すべき?

iDeCoと新NISA、どちらも優秀な制度なのでめちゃくちゃ迷いますよね!特性が違うので「どっち優先」より「賢く併用」が正解なんです!

- 新NISA優先(流動性◎・FIRE達成時に使える)

- 月10万円NISA満額後にiDeCo月2.3万円追加

- 所得税率20%超の人はiDeCo早期開始もアリ

わが家はNISA月10万+iDeCo月2.3万=月12.3万円積立で運用中!

筆者新NISAは「いつでも引き出せる」・iDeCoは「60歳まで引き出せない」が最大の違い!

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 年間上限 | 360万円 | 14.4〜81.6万円 |

| 所得控除 | × | ○ 拠出時控除 |

| 運用益非課税 | ○ 永続 | ○ 運用中のみ |

| 引き出し | ○ いつでも | × 60歳まで不可 |

| 受取時税金 | ○ 非課税 | 退職所得控除あり |

所得税率10%以下の20代がiDeCo先行は要注意!節税効果が小さいのに、60歳まで引き出せないリスクだけ負うことに。所得控除メリット>流動性のバランスを年収別に判断必要!

- iDeCo vs 新NISA徹底比較(上限・控除・流動性)

- 20代FIRE民の最適順序(NISA優先の理由)

- 年収別 iDeCo参入タイミング(所得税率20%超の判定)

- iDeCo先行のリスクと回避方法

- 夫婦で併用する場合の最強戦略(収入差別のシミュ)

iDeCoと新NISAを賢く併用しましょう!それでは早速、最適順序を詳しく解説します👇

結論|20代会社員は新NISA優先、余裕があればiDeCo併用

まず結論です。20代会社員のFIRE戦略は「新NISA優先+余裕分をiDeCo」がベストバランスです!

理由はシンプル。新NISAはいつでも引き出せるので、FIRE前の資金流動性を確保しながら投資できます。一方、iDeCoは原則60歳まで引き出せない代わりに、掛金が全額所得控除になる強力な節税メリットがあります。

20代はまだ結婚・住宅購入・転職などライフイベントが多く、急にお金が必要になる場面も。まずは新NISAで流動性を確保し、月々の余裕分でiDeCoの節税メリットを取りに行くのが、FIRE最短ルートです!

iDeCoと新NISAの違いを5つの視点で比較

iDeCoと新NISAは「どちらも非課税で投資できる制度」ですが、中身はかなり違います。FIRE視点で重要な5つのポイントを比較してみましょう!

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 引き出し | いつでもOK | 原則60歳まで不可 |

| 年間投資枠 | 360万円 | 27.6万円(会社員・企業年金なし) |

| 非課税枠の総額 | 1,800万円 | 上限なし(拠出額×年数) |

| 掛金の所得控除 | なし | 全額所得控除(節税効果大) |

| 受取時の税金 | 非課税 | 退職所得控除・公的年金控除あり |

視点1. 引き出しの自由度 → 新NISAが圧勝

FIRE目指す人にとって最も重要な違いがここです。新NISAはいつでも売却して現金化できますが、iDeCoは原則60歳まで1円も引き出せません。

40歳FIREを目指す私にとって、60歳まで引き出せないiDeCoは「FIRE後の生活費」には使えません。iDeCoは「60歳以降の年金上乗せ」として位置づけるのが正しい考え方です。

視点2. 投資枠の大きさ → 新NISAが圧勝

新NISAは年間360万円(つみたて枠120万+成長投資枠240万)、生涯で1,800万円まで非課税で投資できます。一方、iDeCoは会社員(企業年金なし)で月2.3万円、年間27.6万円が上限。

入金力を最大化したいFIRE民にとって、まず新NISAの枠を埋めるのが最優先。iDeCoは追加の節税ツールとして活用するのがベストです!

視点3. 節税効果 → iDeCoが圧勝

iDeCo最大のメリットは掛金が全額所得控除になること。これは新NISAにはない強力な節税効果です!

年収別の節税効果を見てみましょう(iDeCo月2.3万円拠出の場合):

- 年収400万円(税率約15%)→ 年間約4.1万円、20年で約82.8万円の節税

- 年収500万円(税率約20%)→ 年間約5.5万円、20年で約110.4万円の節税

- 年収700万円(税率約30%)→ 年間約8.3万円、20年で約165.6万円の節税

年収が高いほど節税効果が大きくなります。年収500万以上なら、iDeCoの併用は「やらなきゃ損」レベルです!

視点4. 受取時の課税 → 注意が必要

新NISAは売却益も配当も完全に非課税。一方、iDeCoは受取時に課税される可能性があります。

ただし、一時金受取なら「退職所得控除」、年金受取なら「公的年金等控除」が適用されるので、実質的な税負担は軽減されます。注意点として、2026年1月からiDeCoの退職所得控除の「5年ルール」が「10年ルール」に変更されます。退職金とiDeCo一時金を別の年に受け取る場合、税制上の優遇を最大限活用するには10年以上空ける必要があります。

視点5. 手数料 → iDeCoのデメリット

iDeCoには口座管理手数料(月171円〜)と加入時手数料(2,829円)がかかります。新NISAには口座管理手数料はありません。

とはいえ、iDeCoの手数料は年間約2,052円。節税額(年収500万なら年間5.5万円)と比べれば微々たるもの。手数料を理由にiDeCoをやらないのはもったいないです!

FIRE目指す20代のiDeCo×新NISA併用シミュレーション

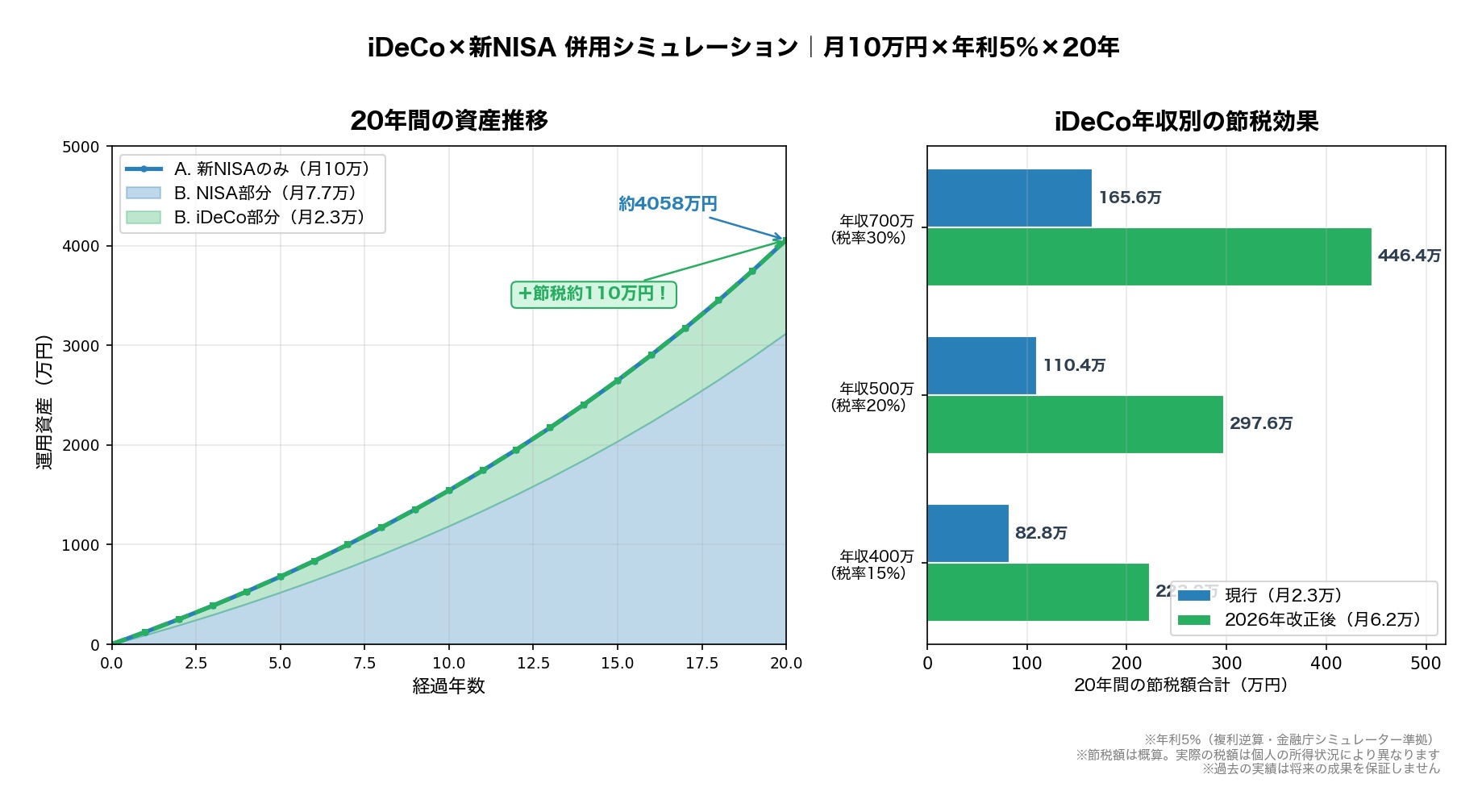

では実際に、月10万円の投資資金がある20代会社員が「新NISAのみ」と「新NISA+iDeCo併用」でどう変わるかシミュレーションしてみましょう!

| プラン | 新NISA | iDeCo | 20年後の資産 | 節税額合計 |

|---|---|---|---|---|

| A. 新NISAのみ | 月10万円 | なし | 約4,058万円 | 0円 |

| B. 併用プラン | 月7.7万円 | 月2.3万円 | 約4,058万円 | 約110万円 |

驚くべきことに、20年後の運用資産はどちらも同じ約4,058万円です。同じ金額を同じ利回りで投資しているので当然ですよね。

でも併用プランBには約110万円の節税メリットが上乗せされます(年収500万円の場合)。この節税分を再投資に回せば、さらに資産が加速!

つまり、同じ投資額なら併用プランのほうが節税分だけ「得」なんです。デメリットはiDeCo分(月2.3万円)が60歳まで引き出せないことだけ。FIRE計画に支障がない範囲でiDeCoを併用するのが賢い選択です!

2026年12月iDeCo大改正!何が変わる?

2026年12月にiDeCoの大改正が施行されます。FIRE目指す20代にとってかなりインパクトの大きい変更なので、しっかり押さえておきましょう!

改正1. 拠出限度額が大幅に引き上げ

会社員(企業年金なし)のiDeCo拠出限度額が、月2.3万円 → 月6.2万円に大幅引き上げされます!年間でいうと27.6万円から74.4万円へ。これまで「iDeCoの枠が小さすぎる」と思っていた人には朗報です。

改正後に月6.2万円フルで拠出すると、年収500万円の場合の節税額は年間約14.9万円、20年間で約297.6万円と、現行制度の約2.7倍に!

改正2. 加入可能年齢が70歳まで拡大

現行の加入年齢上限は原則65歳ですが、70歳未満まで拡大されます。FIRE後も再就職やフリーランスで収入がある場合は、70歳まで節税メリットを受けながら資産形成ができます!

改正3. 退職所得控除の10年ルール

2026年1月から、退職金とiDeCo一時金の退職所得控除を両方フルに使うには10年以上の間隔が必要になります(現行は5年)。会社の退職金がある方は、受取順序の計画を今から考えておきましょう。

iDeCoと新NISAの併用でよくある質問(FAQ)

Q1. 月5万円しか投資できないなら、どっちに入れるべき?

新NISAに全額がおすすめです。月5万円ならまず流動性を確保することが大事。iDeCoは「新NISAに月5万を入れた上で、さらに余裕ができた時」に検討しましょう。ただし年収が高い方(700万円以上)は、節税効果が大きいのでiDeCo併用を優先してもよいです!

Q2. iDeCoで何に投資すべき?

iDeCoも新NISAと同じくS&P500やオルカンなどの低コストインデックスファンドがおすすめです。iDeCoは60歳まで引き出せないので、長期投資に徹して株式100%のファンドを選んでも問題ありません。定期預金型は運用益がほぼゼロなのでもったいないです!

Q3. FIRE後にiDeCoはどうなる?

FIRE後に収入がなくなると、iDeCoの掛金は拠出停止になりますが、運用自体は60歳まで継続されます。60歳以降に一時金または年金として受け取れます。FIRE前に積み立てた分は引き続き運用されるので、FIRE後も資産が成長し続けるのはメリットです!

Q4. 転職したらiDeCoはどうなる?

転職してもiDeCoの資産はそのまま持ち運べます(ポータビリティ)。転職先に企業型確定拠出年金(DC)がある場合は、iDeCoの資産を企業型DCに移管するか、併用するかを選べます。手続きは必要ですが、資産が消えることはないので安心してください!

まとめ|新NISA+iDeCoでFIREを最短達成しよう

iDeCoと新NISAの使い分けをまとめます!

- 20代会社員は新NISA優先(流動性確保が最重要)

- 余裕があればiDeCo月2.3万円を併用(年収500万なら20年で約110万円の節税)

- 2026年12月の改正でiDeCo拠出限度額が月6.2万円に拡大

- iDeCoは60歳まで引き出せないが、節税効果はFIRE最大の味方

- 投資先はどちらもS&P500などの低コストインデックスファンドがおすすめ

私自身は楽天証券で新NISAをメインに積立しつつ、iDeCoも併用しています。「新NISAで攻めて、iDeCoで守る」くらいのイメージで両方を活用するのが、FIRE最短達成のカギです。一緒にコツコツ積み立てていきましょう!

iDeCoも新NISAも、まずは証券口座から

iDeCoと新NISAの併用を始めるなら、取扱商品が豊富で手数料も低いマネックス証券がおすすめです。iDeCo口座もNISA口座もまとめて管理できますよ!

マネックス証券はiDeCoの管理手数料が業界最安水準。新NISAのつみたて投資枠にも対応しており、iDeCoとの併用管理がしやすい証券会社です!

松井証券のiDeCoは運営管理手数料が無料!低コストのeMAXIS Slimシリーズも取り扱っています。iDeCoだけ別の証券会社にしたい方にもおすすめ。

あわせて読みたい

※本記事のシミュレーションは年利5%(複利逆算・金融庁シミュレーター準拠)で計算していますが、実際のリターンは変動します。

※iDeCoの制度内容は2026年5月時点の情報です。2026年12月施行予定の改正内容を含みますが、詳細は変更される可能性があります。

※節税額は概算であり、実際の税額は個人の所得状況により異なります。

※投資判断は自己責任でお願いいたします。

コメント