こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!iDeCoの口座選びは、楽天・SBI・松井の3社を徹底的に比較して結論を出しました。

読者

読者iDeCoって楽天・SBI・松井どこで始めるのがベスト?2026年12月改正で何が変わる?

読者運営管理手数料って?商品ラインナップは?20代FIRE民の最適解は?

iDeCoの口座選びは運営管理手数料と商品ラインナップで決まります!2026年12月の改正で拠出限度額も変わるので、最新情報での選択が重要です!

- 松井iDeCo → 運営管理手数料0円・全約40本のラインナップ

- 楽天iDeCo → 運営管理手数料0円・楽天経済圏連携

- SBI iDeCo → 運営管理手数料0円・eMAXIS Slim系充実

全社手数料0円なので商品ラインナップで選ぶが正解!松井はオルカン・S&P500・SCHD系を網羅!

筆者松井iDeCoは個人投資家にも優しい老舗証券!運営管理手数料0円+商品ラインナップの充実度で20代FIRE民に最適です!

| 項目 | 楽天iDeCo | SBI iDeCo | 松井iDeCo |

|---|---|---|---|

| 運営管理手数料 | 0円 | 0円 | 0円 |

| 投資信託本数 | 約32本 | 約38本 | 約40本 |

| eMAXIS Slim | 主要 | 網羅 | 網羅 |

| スマホアプリ | ○ | ○ | ○ |

| サポート | ○ | ○ | ◎ 老舗 |

2026年12月からiDeCo拠出限度額が大幅引き上げ!会社員の場合、企業年金なしで月2.3万→6.2万円へ拡大される予定。20代FIRE民は早めに口座開設して制度を最大活用しましょう!

- iDeCo楽天/SBI/松井 徹底比較(手数料・商品・アプリ)

- 20代FIRE民に松井iDeCoが最適な理由(約40本ラインナップ)

- 2026年12月改正の影響(拠出限度額の大幅引き上げ)

- 口座切替のタイミング(既存ユーザーの最適化)

- iDeCoおすすめ商品ランキング(オルカン/S&P500/SCHD系)

iDeCoを最大活用してFIREを加速しましょう!それでは早速、3社の徹底比較を詳しく解説します👇

結論|20代FIRE民におすすめの早見表

| こんな人 | おすすめ |

|---|---|

| 手数料を1円でも安く抑えたい(FIRE民の鉄板) | 松井証券iDeCo |

| 楽天経済圏ユーザー・楽天VTIに惹かれる | 楽天証券iDeCo |

| 商品ラインナップの豊富さを最優先 | SBI証券iDeCo |

| サポートの手厚さ重視(初心者) | 松井証券iDeCo |

| カスタマー対応の早さを求める | 松井証券iDeCo |

私自身は楽天証券をメインに使っていますが、iDeCoについては運営管理手数料無料+サポート手厚い松井証券iDeCoを推奨します。理由は後ほど詳しく解説します!

2026年12月|iDeCo大改正の3つのポイント

iDeCo口座選びの前に、2026年12月の大改正を理解しておきましょう!

改正①|拠出限度額が大幅アップ(会社員月2.3万→6.2万)

これが最大のニュースです。会社員(企業年金なし)の拠出限度額は月23,000円→月62,000円へ大幅アップ。年額換算で27.6万円→74.4万円と約2.7倍になります!

| 属性 | 改正前(月額) | 改正後(2026年12月〜・月額) |

|---|---|---|

| 自営業(第1号) | 68,000円 | 75,000円 |

| 会社員 企業年金なし(第2号) | 23,000円 | 62,000円 |

| 会社員 企業年金あり(第2号) | 12,000〜20,000円 | 62,000円 |

| 専業主婦(第3号) | 23,000円 | 23,000円(変更なし) |

改正②|加入可能年齢が65歳→70歳未満に拡大

これまでiDeCoは65歳までしか加入できませんでしたが、改正で条件付きで70歳未満まで拡大(老齢給付を受け取っていない等の条件あり)。長く働く時代に合わせた制度設計です。20代から始めれば40年以上の超長期運用が可能に!

改正③|2027年1月から拠出引落しスタート

制度開始は2026年12月ですが、新しい拠出限度額での引落しは2027年1月から。それまでに口座開設と引落口座の設定を済ませておくのが鉄則です!

そもそもiDeCoとは?3つの税制メリット【基礎】

iDeCo(個人型確定拠出年金)は、自分で運用商品を選んで老後資金をつくる制度です。税制メリットは3つ👇

①掛金が全額所得控除(年末調整で所得税・住民税が戻る)

②運用益は非課税(通常20.315%の税金がゼロ)

③受取時にも控除あり(退職所得控除 or 公的年金等控除)

ただし最大の注意点は「原則60歳まで引き出せない」こと。だからこそ、30〜40年付き合う証券会社選びが重要なんです!新NISAとの優先順位は「【iDeCo vs 新NISA】20代はどっち優先?」で詳しく解説しています。

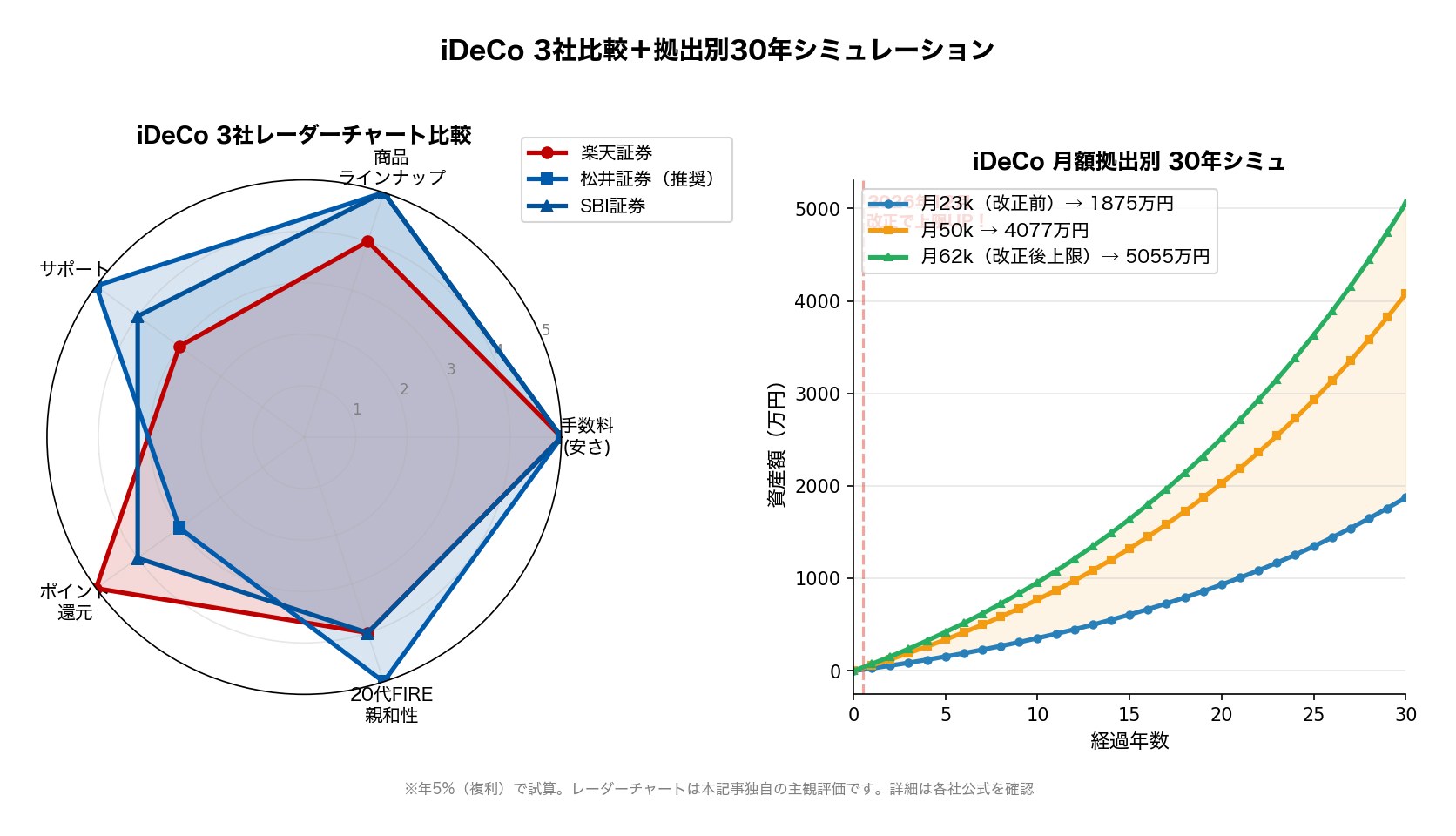

楽天 vs 松井 vs SBI|5項目で徹底比較

| 項目 | 楽天証券iDeCo | 松井証券iDeCo | SBI証券iDeCo |

|---|---|---|---|

| 運営管理手数料 | 0円 | 0円 | 0円 |

| 商品数 | 約32本 | 約40本 | 約38本(セレクトプラン) |

| 主要インデックス | 楽天VTI、楽天オルカン他 | eMAXIS Slim・楽天VTI両方 | eMAXIS Slim他 |

| サポート | ○(チャット・メール) | ◎(電話評価高い・専門スタッフ) | ○(電話・メール) |

| ポイント連携 | 楽天ポイント | 松井証券ポイント | Tポイント・Pontaポイント |

| 20代FIRE評価 | ★★★★ | ★★★★★ | ★★★★ |

3社とも運営管理手数料0円で並んでおり、商品ラインナップにも大差はありません。差を分けるのはサポートの手厚さとラインナップの特徴です。

手数料の内訳|3社とも完全に横並び

| 手数料 | 楽天 | SBI | 松井 |

|---|---|---|---|

| 加入時(初回のみ) | 2,829円 | 2,829円 | 2,829円 |

| 月額運営管理手数料 | 0円 | 0円 | 0円 |

| 月額 国民年金基金連合会等 | 171円 | 171円 | 171円 |

| 給付時(1回ごと) | 440円 | 440円 | 440円 |

加入時・月額・給付時、すべて同額。手数料では3社に差がつきません!だからこそ商品ラインナップとサポートで選ぶのが正解です。

信託報酬で選ぶなら?(S&P500系ファンドの比較)

| 商品 | 信託報酬(年) | 取扱 |

|---|---|---|

| eMAXIS Slim S&P500 | 0.08140% | 3社すべて |

| 楽天・S&P500 | 0.077% | 楽天のみ |

| SBI・V・S&P500 | 0.0938% | SBIのみ |

※信託報酬は2026年5月時点の目安。変更される場合があるため、最新は各社公式サイトでご確認ください。eMAXIS Slim S&P500なら3社どこでも最安水準で買えるので、信託報酬の差で口座を選ぶ必要はほぼありません!

各社の強み・弱みを徹底解剖

①|楽天証券iDeCo|楽天VTI・オルカンで攻めたい人向け

強み:

- 楽天VTI・楽天オルカンが買える(楽天投信オリジナル商品)

- 楽天経済圏との連携で楽天ポイントが貯まる

- 使いやすいiSPEEDアプリ

- NISA口座と一元管理しやすい(楽天証券NISA保有者)

弱み:

- サポートは電話よりチャット中心(電話が好きな人には不便)

- 商品数は3社で中間程度(約32本)

楽天証券iDeCoを始めるなら

楽天証券iDeCoは楽天証券の総合口座と連動。まず総合口座を開設してからiDeCoを申し込みます。楽天VTI・楽天オルカンなど低コスト商品が充実。口座開設・維持費すべて無料!

楽天証券|総合口座を無料開設\最短翌営業日で取引スタート/

②|松井証券iDeCo|20代FIRE民の最有力候補

強み:

- 運営管理手数料完全無料(業界でも数少ない)

- eMAXIS Slim・楽天VTI両方取り扱いという珍しい強み

- 電話サポートの評価が業界トップクラス(オリコン顧客満足度等で常連)

- 100年超の老舗証券で信頼感◎

- 初心者向けの解説資料・コンテンツが豊富

弱み:

- 松井証券独自のポイント還元は楽天・SBIに比べやや弱い

- iSPEEDのような派手なツールはない(シンプル設計)

20代FIRE民への推奨理由: iDeCoは60歳まで引き出せない長期契約。30〜40年付き合うパートナー選びでは、ツールの派手さよりも「信頼性・サポート・手数料無料」が圧倒的に重要です。

運営管理手数料0円・eMAXIS Slim/楽天VTI両方OK・サポート手厚い。2026年12月の改正に備えて今のうちに開設しましょう!

③|SBI証券iDeCo|商品ラインナップ重視派向け

強み:

- 業界最大手の信頼感

- セレクトプランは商品ラインナップが豊富

- NISAでもSBIメインの方は一元管理しやすい

弱み:

- サポートは標準的(電話が繋がりにくい時間帯あり)

- 「オリジナルプラン」と「セレクトプラン」があり初心者には選択が紛らわしい(セレクトプラン推奨)

20代から始めるiDeCo|30年後の資産シミュレーション

2026年12月の改正で会社員も月62,000円まで拠出可能に。25歳から55歳まで30年積立した場合のシミュレーションです(年5%・複利):

| 月額拠出 | 30年元本 | 30年後資産 | 運用益 |

|---|---|---|---|

| 月23,000円(改正前上限) | 828万円 | 約1,875万円 | +約1,047万円 |

| 月35,000円 | 1,260万円 | 約2,854万円 | +約1,594万円 |

| 月50,000円 | 1,800万円 | 約4,077万円 | +約2,277万円 |

| 月62,000円(改正後上限) | 2,232万円 | 約5,055万円 | +約2,823万円 |

月62,000円フル拠出なら、30年で約5,055万円の老後資金が完成!しかも所得控除の節税効果も大きく、年収400万円(税率20%想定)なら30年で約446万円の節税になります。

iDeCoとNISA併用|FIRE民の最強戦略

FIRE目指す20代会社員のベストプラクティスは「新NISA+iDeCo」併用です。

推奨配分(手取り月25万円の場合)

- 新NISA:月10万円(楽天証券+マネックス証券で併用)

- iDeCo:月2.3万円〜6.2万円(松井iDeCoでスタート、改正後に増額)

- 残り:生活防衛資金(普通預金)→ 副業積立 → 趣味

iDeCoは60歳まで引き出せない強制ロック型なので、自由に使えるお金(新NISA)とのバランスが大事。FIRE達成のために「自由に取り崩せるNISA枠」を優先しつつ、節税効果のあるiDeCoも活用するのが鉄板です!

iDeCo口座開設の3ステップ

ステップ①|証券会社で口座開設申込

松井証券iDeCo公式サイトから「資料請求」または「Web申込」を選択。マイナンバーカード・銀行口座情報・勤務先情報を準備して入力します。所要時間は約15〜20分。

ステップ②|勤務先で記入書類提出

会社員の場合、「事業主の証明書」を勤務先に記入してもらう必要があります。これがネックになりやすいので、早めに人事・総務に依頼しましょう。提出から書類完成まで1〜2週間かかります。

ステップ③|国民年金基金連合会の審査→運用開始

書類提出後、国民年金基金連合会の審査に1〜2ヶ月かかります。審査完了後にIDが届き、運用開始。「思ったより時間かかる」のがiDeCo口座開設の特徴なので、2026年12月の改正に間に合わせるなら今動くべきです!

よくある質問(FAQ)

- 楽天派の私が松井iDeCoをすすめる理由は?

iDeCoは「60歳まで引き出せない超長期契約」だからです。新NISAは楽天証券で十分ですが、iDeCoは「サポート手厚い」「商品ラインナップが広い」「松井証券の老舗信頼感」を重視。私は楽天派でも、iDeCoは別の証券会社で持つ「使い分け戦略」を推奨しています!

- 途中で証券会社を変更できますか?

はい、可能です。ただし運営管理機関変更手数料がかかる場合があるのと、移管に1〜2ヶ月かかるのがネック。最初によく検討して選ぶのが鉄則です。

- 2026年12月までに口座開設しないと損ですか?

「損」とまでは言いませんが、改正で拠出限度額が約2.7倍に拡大するので、早く始めた方が複利の恩恵を最大限受けられます。口座開設に1〜2ヶ月かかるため、2026年10月までには開設申込しておくのがおすすめです。

- iDeCoとNISAどっちを優先すべき?

FIRE目指すなら「新NISAを優先+iDeCoはサブ」がベスト。新NISAは自由に取り崩せるので、40〜50歳でFIREを目指す方には新NISA優先が鉄則。ただしiDeCoは節税効果が強力なので、両方併用が理想です。

まとめ|松井iDeCoで2026年12月改正に備えよう

この記事のポイントをまとめると:

- 2026年12月のiDeCo改正で会社員の拠出上限が月2.3万→6.2万へ大幅アップ

- 3社とも運営管理手数料0円で並ぶが、松井証券iDeCoはサポート手厚さで最強

- 楽天派の私も「NISAは楽天・iDeCoは松井」の使い分け戦略を推奨

- 月62,000円フル拠出なら30年で約5,055万円の老後資金+約446万円の節税効果

- 口座開設は1〜2ヶ月かかるので、改正前に動くなら今すぐ申込が鉄則

iDeCoは「60歳まで引き出せない強制ロック」のデメリットがありますが、節税×複利×60歳までの強制積立という3つの強力な仕組みを持つ、FIRE民にも非常に有用な制度。新NISAと併用して、最強の資産形成を始めましょう!

運営管理手数料0円・サポート手厚い松井証券iDeCo。2026年12月改正に備えて、今のうちに口座開設を済ませましょう!

新NISAはマネックス証券でクレカ積立3.1%還元!

※本記事は情報提供を目的としており、特定の金融商品・口座開設を推奨するものではありません。投資は自己責任でお願いします。手数料・商品本数・制度内容は2026年7月時点の情報です(2026年12月施行予定の改正内容を含みます)。最新情報は各社公式サイトをご確認ください。