こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!夫婦合算手取り38万円・月10万円のNISA積立で40歳サイドFIRE目標を進めています。

読者

読者年収400万円じゃFIREなんて無理?やっぱり1,000万円稼がないとダメ?

読者サイドFIREって何?完全FIREと何が違うの?20代から目指せる現実的なゴールは?

「FIRE=高年収必須」って思い込み、ありますよね?でも年収400万円でもサイドFIREなら現実的に狙えるんです!私もこの戦略で40歳達成ペースを維持しています!

完全FIREは厳しいが、サイドFIRE(半リタイア)なら年収400万でも十分狙える!

月10万円積立を20年継続+月10万円程度の副業収入があれば、45〜50歳でサイドFIRE達成が可能。年収アップより節約+投資+副業の三本柱がカギです!

筆者「FIRE = 1億円必要」は完全FIREの話!サイドFIREなら3,000万円でも十分達成できますよ!

| タイプ | 必要資産 | 労働 | 年収400万OK? |

|---|---|---|---|

| Lean FIRE(節約型) | 3,000〜4,000万 | × | △ 厳しい節約必要 |

| Fat FIRE(余裕型) | 1億円〜 | × | × ほぼ不可能 |

| Side FIRE(半リタイア) | 3,000万〜 | △ 副業のみ | ◎ 現実解 |

| Barista FIRE(パート型) | 2,000〜3,000万 | ○ パート労働 | ○ 可能 |

- 「節約しすぎて続かない」→ 月支出は手取りの7割が現実解

- 「副業を後回し」→ 投資と並行して20代から開始すべき

- 「結婚・出産で計画崩壊」→ ライフイベント別の修正計画が必須

- 年収400万でもFIRE可能な「サイドFIRE戦略」の全貌

- 4種類のFIRE比較(Lean/Fat/Side/Barista)と最適タイプ診断

- 20代から始める3,000万円達成シミュレーション(複利×投資×副業)

- 副業10万円稼ぐおすすめ手段(ブログ・配当・スキル販売)

- 結婚・出産でも計画を続けるコツ(ライフイベント別の修正法)

年収400万でも諦めない!サイドFIRE戦略で40〜50歳達成を目指しましょう!それでは早速、戦略を詳しく解説します👇

結論|年収400万でもFIREは「サイドFIRE」なら十分可能

まず結論からお伝えします!

年収400万円で完全FIRE(一切働かない)を目指すのは正直キツいです。4%ルールで計算すると、年間生活費240万円(月20万)でも6,000万円が必要になります。

でも!サイドFIREなら話は全然変わります!

サイドFIREとは、生活費の半分を投資収入、もう半分を好きな仕事の収入でまかなうスタイルのこと。フルタイムの会社員は卒業して、週3日のフリーランスや趣味の延長で稼ぐイメージです。

サイドFIREなら必要資産は3,000万円。年収400万から月5〜8万円を積み立てれば、20〜25年で到達可能です!

ここからは、FIREの種類と必要資産額を具体的な数字で見ていきましょう!

ちなみに、FIREの基本的な計算方法(4%ルール)については、こちらの記事で詳しく解説しています:

年収400万円のリアルな手取りと家計を把握しよう

FIREを目指すなら、まず自分の家計の現在地を正確に把握することが大事です!

手取りは月26万円・年間312万円

年収400万円の場合、社会保険料や税金を差し引くと:

| 項目 | 年額 | 月額 |

|---|---|---|

| 額面年収 | 400万円 | 約33万円 |

| 社会保険料 | 約58万円 | 約4.8万円 |

| 所得税・住民税 | 約30万円 | 約2.5万円 |

| 手取り | 約312万円 | 約26万円 |

ボーナスなしの場合で手取り月26万円。ここからどれだけ投資に回せるかが、FIREへの分かれ目になります!

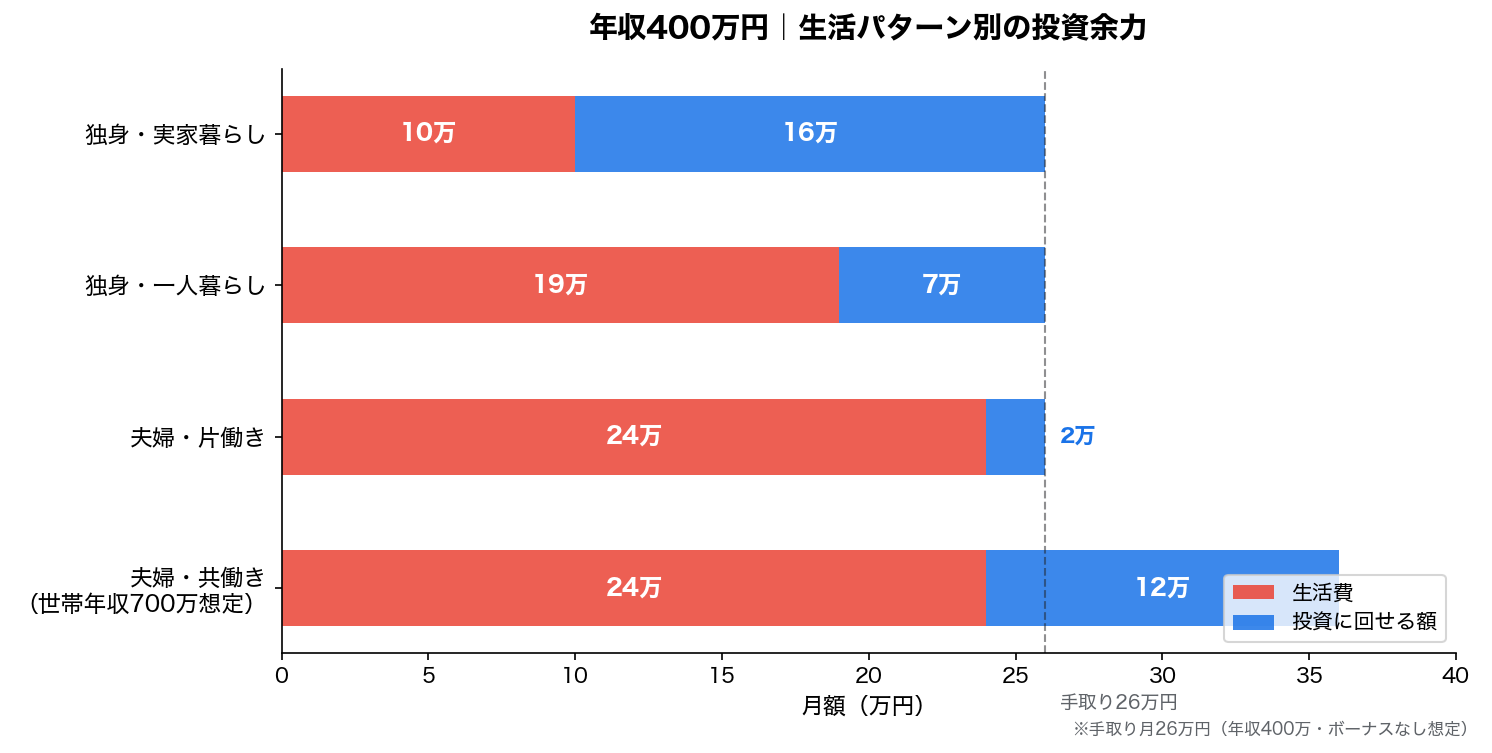

生活費と貯蓄可能額(独身・夫婦別)

| 生活パターン | 月の生活費 | 月の貯蓄可能額 |

|---|---|---|

| 独身・実家暮らし | 約10万円 | 約16万円 |

| 独身・一人暮らし | 約19万円 | 約7万円 |

| 夫婦・片働き | 約24万円 | 約2万円 |

| 夫婦・共働き(世帯年収700万想定) | 約24万円 | 1人あたり約10〜15万円 |

ポイントは「年収400万でも月2〜16万円の投資余力がある」ということ!

特に独身一人暮らしでも月7万円は捻出できます。これを愚直に積み立てるだけで、FIREへの道は着実に開けていくんです!

20代の平均貯金額や貯め方のコツは、こちらの記事も参考にしてくださいね:

FIREに必要な資産額|5パターンでシミュレーション

💡 年収別・生活費別の必要資産をまとめて見たい方へ:この記事は年収400万円に絞って解説します。年収300〜800万の全体早見表や生活費別の目安は、【年収別・生活費別】FIRE必要資産 完全早見表にまとめています。あわせてどうぞ!

「FIREって結局いくら貯めればいいの?」ここが一番気になりますよね!

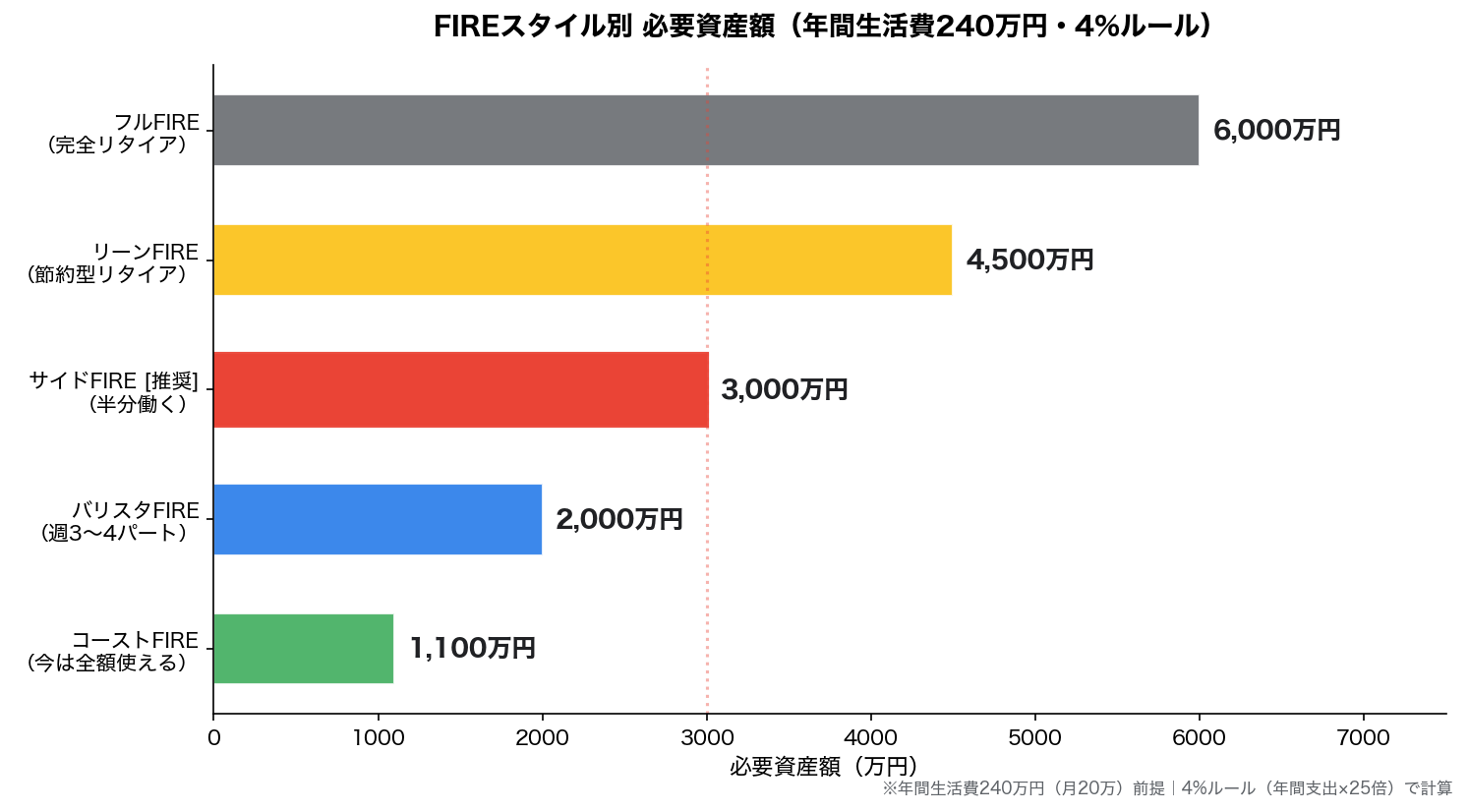

実はFIREには5つのスタイルがあり、それぞれ必要な資産額が全然違います!

年間生活費240万円(月20万円)を前提に、各パターンの必要資産額を計算してみました:

| FIREスタイル | 働き方 | 投資でカバーする生活費 | 必要資産額(4%ルール) |

|---|---|---|---|

| フルFIRE | 完全リタイア | 年240万円(100%) | 6,000万円 |

| リーンFIRE | 完全リタイア(節約型) | 年180万円(月15万) | 4,500万円 |

| ⭐ サイドFIRE | 好きな仕事で月10万稼ぐ | 年120万円(50%) | 3,000万円 |

| バリスタFIRE | 週3〜4パートで月13万稼ぐ | 年80万円(33%) | 2,000万円 |

| コーストFIRE | フルタイム継続(新規積立ストップ) | 複利で将来のFIRE額に到達させる | 約1,100万円〜※ |

※コーストFIREの必要額は「30歳時点で貯めた資産を年利5%で35年間複利運用し、65歳時に6,000万円に到達させる」想定(6,000万÷1.05^35≒1,088万円)。年齢や目標額で変わります。

年収400万で狙うべきは「サイドFIRE」の3,000万円です!

フルFIREの6,000万円はハードルが高いですが、サイドFIREなら半分の3,000万円。しかも好きな仕事で月10万円稼ぐだけでOKなので、精神的にもかなり楽ですよね!

アメリカのトリニティ大学の研究(トリニティスタディ)に基づく考え方で、「資産の4%を毎年取り崩しても、30年間は資産が尽きない」というルールです。逆算すると、年間支出の25倍の資産が必要になります。

ただし日本では為替リスクやインフレを考慮して、3〜3.5%(年間支出の29〜33倍)で計算するのがより安全とされています。

サイドFIREを目指すなら、まずは証券口座の開設から!マネックス証券は米国株の取扱銘柄数がトップクラスで、新NISAにも完全対応。S&P500やオルカンの積立設定もスマホで簡単にできます!

年収400万×月○万円積立でFIREまで何年?

「3,000万円って何年かかるの?」ここが一番重要ですよね!

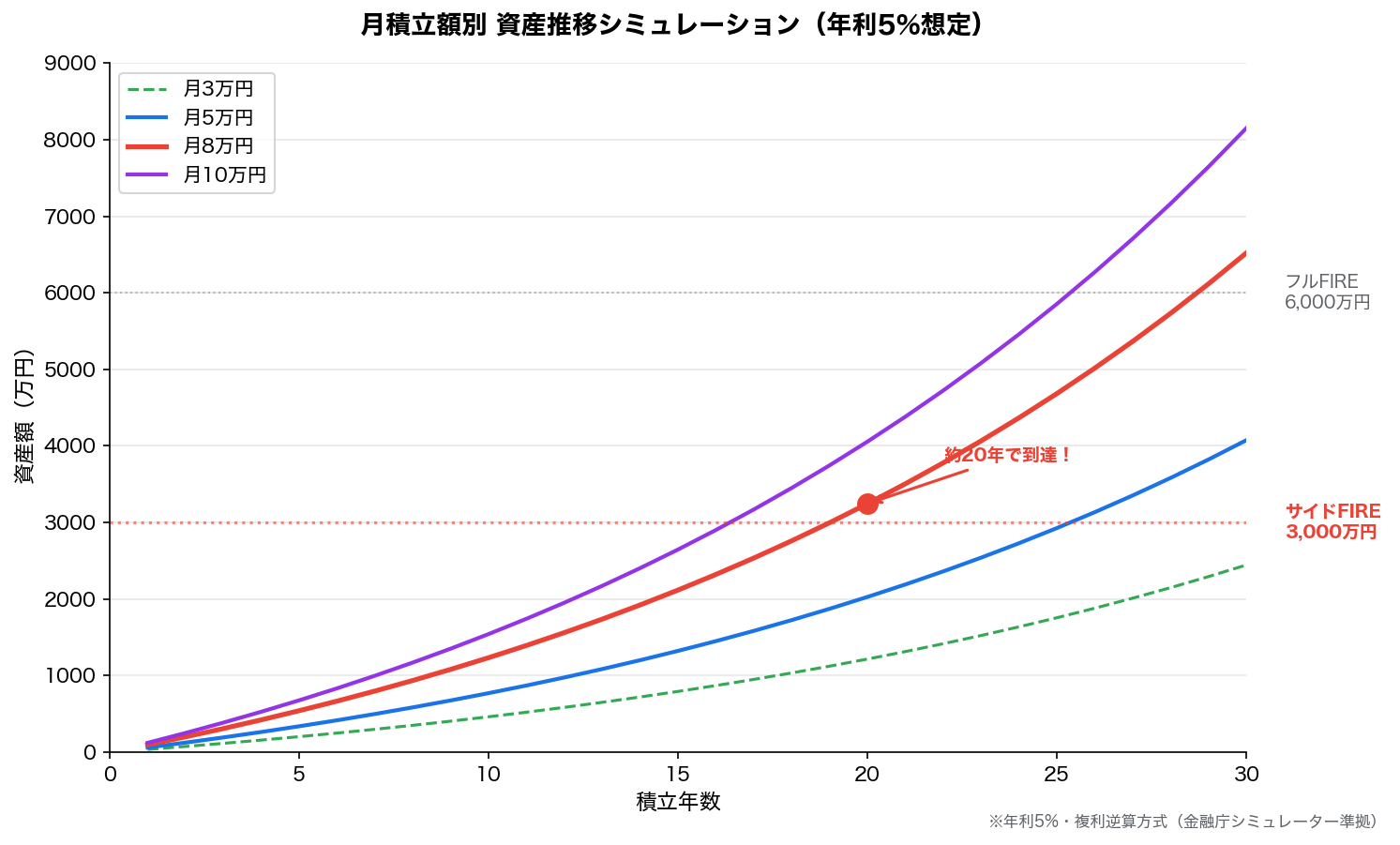

月々の積立額と年利ごとに、サイドFIRE達成(3,000万円到達)までの年数をシミュレーションしてみました!

年利5%(S&P500の保守的な想定)の場合

| 月積立額 | 15年後 | 20年後 | 25年後 | 30年後 |

|---|---|---|---|---|

| 月3万円 | 794万円 | 1,217万円 | 1,757万円 | 2,446万円 |

| 月5万円 | 1,324万円 | 2,029万円 | 2,929万円 | 4,077万円 |

| 月8万円 | 2,119万円 | 3,246万円 ✅ | 4,686万円 | 6,523万円 |

| 月10万円 | 2,648万円 | 4,058万円 ✅ | 5,857万円 | 8,154万円 |

年利7%(S&P500の過去平均に近い想定)の場合

| 月積立額 | 15年後 | 20年後 | 25年後 | 30年後 |

|---|---|---|---|---|

| 月3万円 | 933万円 | 1,523万円 | 2,349万円 | 3,508万円 |

| 月5万円 | 1,556万円 | 2,538万円 | 3,915万円 ✅ | 5,847万円 |

| 月8万円 | 2,489万円 | 4,060万円 ✅ | 6,264万円 | 9,356万円 |

| 月10万円 | 3,111万円 ✅ | 5,075万円 | 7,830万円 | 1億1,695万円 |

※金融庁の積立シミュレーションと同じ複利逆算方式(月利 = (1+年利)^(1/12) – 1)で計算しています。

✅ 月5万円 × 年利5% → 25〜30年でサイドFIRE圏内

✅ 月8万円 × 年利5% → 約20年でサイドFIRE達成

✅ 月10万円 × 年利7% → 約15年でサイドFIRE達成

25歳で始めれば45〜50歳でサイドFIREが見えてきます!

固定費を削って月8万円を捻出できれば、40代でのサイドFIREも現実的です!

月10万円の新NISA積立シミュレーションの詳細は、こちらの記事でさらに深掘りしています:

年収400万からFIREに最短で近づく3つの戦略

年収400万からサイドFIREを達成するには、シンプルに3つの方向を同時に攻めることが大事です!

戦略1:支出を削る(固定費の最適化)

FIREで一番大事なのは年収じゃなくて「貯蓄率」です!

年収1,000万でも月50万使っていたら貯まらないし、年収400万でも月15万で生活できれば月11万を投資に回せます。

まず見直すべきは固定費です:

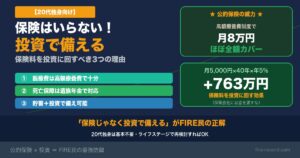

- スマホ代:大手キャリアから格安SIMに変更で月5,000〜8,000円節約

- 保険:20代独身なら不要な民間保険を解約(公的保険で十分カバー)

- サブスク:使っていない動画・音楽サービスを断捨離

- 家賃:手取りの25%以内に抑えるのが鉄則(月6.5万円以内が目安)

固定費の見直しだけで月1〜3万円の投資余力が生まれますよ!

戦略2:収入を増やす(副業・スキルアップ)

支出を削るのには限界があるので、収入を増やす方向も同時に攻めましょう!

- 副業:ブログ、YouTube、Webライター、せどりなど。月3〜5万円の副収入でFIRE達成が5年以上早まる可能性も!

- 転職:同業種でも会社を変えるだけで年収50〜100万アップは珍しくない

- スキルアップ:プログラミング、資格取得で市場価値を高める

副業で稼いだ分は全額投資に回すのがFIRE最速ルートです!ただし副業の確定申告ルールには注意してくださいね:

会社にバレずに副業を始める方法はこちら:

戦略3:投資で増やす(新NISA・iDeCo)

そして最も重要なのが「複利の力」を味方につけることです!

年収400万なら、まずはこの優先順位で投資を始めましょう:

- 新NISAのつみたて投資枠(月10万円まで非課税)→ S&P500 or オルカンの積立

- iDeCo(月1.2〜2.3万円)→ 掛金が全額所得控除で節税効果大

- 余裕があれば新NISAの成長投資枠で追加投資

特にiDeCoは年収400万でも節税効果が大きいです!月2万円の掛金で年間約3.6万円の節税になります(年収400万の課税所得は約170万円→所得税率5%+住民税10%)。年収が上がって所得税率10%になれば、節税額は約4.8万円にアップします!

※2026年12月の法改正で、企業年金のない会社員のiDeCo掛金上限が月2.3万円→月6.2万円に大幅引き上げ予定です。改正後はさらに節税・資産形成の幅が広がります!

S&P500とオルカンどっちを選ぶか迷っている方はこちら:

iDeCoの注意点や新NISAとの使い分けはこちら:

年収400万のFIREで見落としがちな3つのリスク

サイドFIREが見えてくるとワクワクしますよね!でも見落としがちなリスクもあるので、しっかり押さえておきましょう!

リスク1:年金の大幅減額

これが一番見落とされがちです!

会社員を辞めると厚生年金の加入期間が短くなるため、将来の年金額がガクッと減ります。例えば年収400万円の人が40歳で退職すると、65歳からの年金が年間約55.9万円も減ると試算されています。

対策としては:

- サイドFIRE後も厚生年金に加入できる働き方を選ぶ(週20時間以上のパート等)

- iDeCoで自分年金を作る(FIRE後も国民年金基金連合会で継続可能)

- 年金減額分を見込んで資産を多めに準備する

iDeCoの落とし穴や注意点は、こちらで詳しく解説しています:

リスク2:社会保険料の負担増

会社員をやめると、健康保険が「国民健康保険」に切り替わります。

会社員時代は会社が半額負担してくれていた保険料を、全額自分で払うことに。さらに扶養制度がないため、配偶者分も別途かかります。

年間の社会保険料が数十万円増える可能性があるので、FIRE後の生活費には必ず上乗せして計算しましょう!

リスク3:インフレで生活費が膨らむ

4%ルールはアメリカの過去データに基づいた数字で、日本でそのまま適用するのは少しリスクがあります。

特にここ数年の物価上昇を考えると、「月20万円の生活費」が10年後には月22〜25万円に膨らんでいる可能性も。

対策は「3〜3.5%ルール」で計算すること。4%ルールのサイドFIRE必要額3,000万円は、3.5%ルールなら約3,430万円。少し余裕を見て3,500万円を目標にするのが安全です!

私のFIRE準備|20代・年収400万台のリアル

最後に、私自身のFIRE準備の状況をシェアします!

私は20代後半の会社員で、夫婦共働き。40歳でのFIRE(サイドFIRE)を目指しています!

実際にやっていることは:

- 楽天証券で新NISAの積立:S&P500のインデックスファンドを月10万円積立中

- 生活防衛資金120万円(6ヶ月分)をキープ

- 月の生活費は夫婦で約20万円に抑えて、残りは投資へ

- 格安SIMに切り替えて月8,000円節約

- 楽天経済圏をフル活用(楽天カード+楽天市場+楽天モバイル)

楽天経済圏ユーザーの私は、楽天証券をメインで使っています。楽天カード積立でポイントも貯まるし、貯まったポイントでさらに投信が買えるのが最高ですよ!

正直、年収400万台で月10万円の積立はラクではありません。でも「将来の自由」を買っていると思えば、不思議と続けられるものです!

生活防衛資金のリアルな貯め方・目安額はこちら:

投資先の選び方で迷っている方はeMAXIS Slimシリーズの比較記事もどうぞ:

スマホ代は最も手軽に削れる固定費!HISモバイルなら月額290円(税込)から使えて、年間で最大9万円以上の節約に。浮いたお金を投資に回せばFIREがグッと近づきます!

よくある質問(FAQ)

Q1:年収400万で本当にFIREできますか?

サイドFIREなら可能です!

月5〜8万円を20〜25年積み立てれば、サイドFIREに必要な3,000万円に到達できます。大事なのは年収の高さではなく、毎月いくら投資に回せるか(貯蓄率)です!

Q2:何歳から始めれば間に合いますか?

早ければ早いほど有利です!

25歳で月8万円の積立を始めれば45歳でサイドFIRE。30歳スタートでも50歳で到達可能です。複利は時間が長いほど効果が大きくなるので、「今日が一番若い日」と思って始めましょう!

Q3:貯金ゼロからでもFIREを目指せますか?

目指せます!ただし順序が大事です!

まずは生活防衛資金(生活費の3〜6ヶ月分)を貯めてから投資を始めましょう。年収400万なら60〜120万円が目安。焦って投資を始めるより、この土台を作ることが長く続けるコツです!

Q4:結婚・子供がいてもサイドFIREできますか?

共働きなら十分可能です!

夫婦で年収400万×2=世帯年収800万なら、投資余力は大幅に増えます。子供の教育費は別枠で考える必要がありますが、世帯単位でサイドFIREを設計すれば現実味がグッと増しますよ!

Q5:FIREより先に転職して年収を上げるべき?

並行してやるのが最強です!

年収400万→500万に転職するだけで、月の投資余力が3〜5万円増えます。その分FIRE達成が3〜5年早まる可能性も。ただし「年収が上がっても生活水準を上げない」のが鉄則です!

まとめ|年収400万は「始めるか始めないか」が全て

この記事のポイントをおさらいしましょう!

- 年収400万(手取り月26万)でもサイドFIREなら必要資産は3,000万円

- 月5〜8万円の積立で20〜25年で到達可能

- FIREの鍵は年収ではなく「貯蓄率」

- 支出削減 × 収入アップ × 投資の3つを同時に攻める

- 年金減額・社会保険料・インフレの3つのリスクも忘れずに

年収400万円は日本の平均より少し下くらいで、決して「FIREできない年収」ではありません。

大切なのは、「いつか始めよう」ではなく「今日始める」こと。

月5万円の積立だって、25年後には約2,929万円になります。複利の力は、始めた人だけが受け取れる最強のご褒美です!

まずは証券口座を開設して、月1万円からでもOK。今日の一歩が、10年後の自由につながりますよ!🔥

マネックス証券なら新NISAのつみたて投資枠でS&P500やオルカンの積立がスマホから簡単に設定できます。米国株の取扱銘柄も業界トップクラス。口座開設は無料で最短翌営業日に完了します!

関連記事

📚 あわせて読みたい

- 【年収別・生活費別】FIRE必要資産 完全早見表(必要資産の全体像)

- 【2026年NISA改正】こどもNISA・年内復活・対象商品拡充を解説(投資戦略の前提)

※本記事の情報は2026年5月時点のものです。投資は元本保証ではなく、将来のリターンを保証するものではありません。投資判断は自己責任でお願いいたします。

コメント