こんにちは、FIREを目指している私(@lifef3000)です!

「FIRE目指してるんだけど、保険って入ったほうがいいの?」「毎月の保険料がもったいない気がするけど、やめるのは不安…」こんな悩み、20代のFIRE仲間からめちゃくちゃよく聞きます!

結論から言うと、FIRE目指す20代独身なら、高額な生命保険に入る必要はありません。むしろ、保険料を投資に回したほうがFIRE到達が加速するんです!

この記事では、20代FIRE民に保険が不要な3つの理由を解説し、保険料を投資に回した場合のシミュレーションもお見せします。ただし「全員いらない」わけではないので、保険が必要な例外ケースもしっかり紹介しますよ!

結論|FIRE目指す20代独身に高額な保険はいらない

まず大前提として、保険は「万が一のリスクに備える」ものです。つまり「自分が亡くなったときに困る人がいるか?」が最大のポイント。

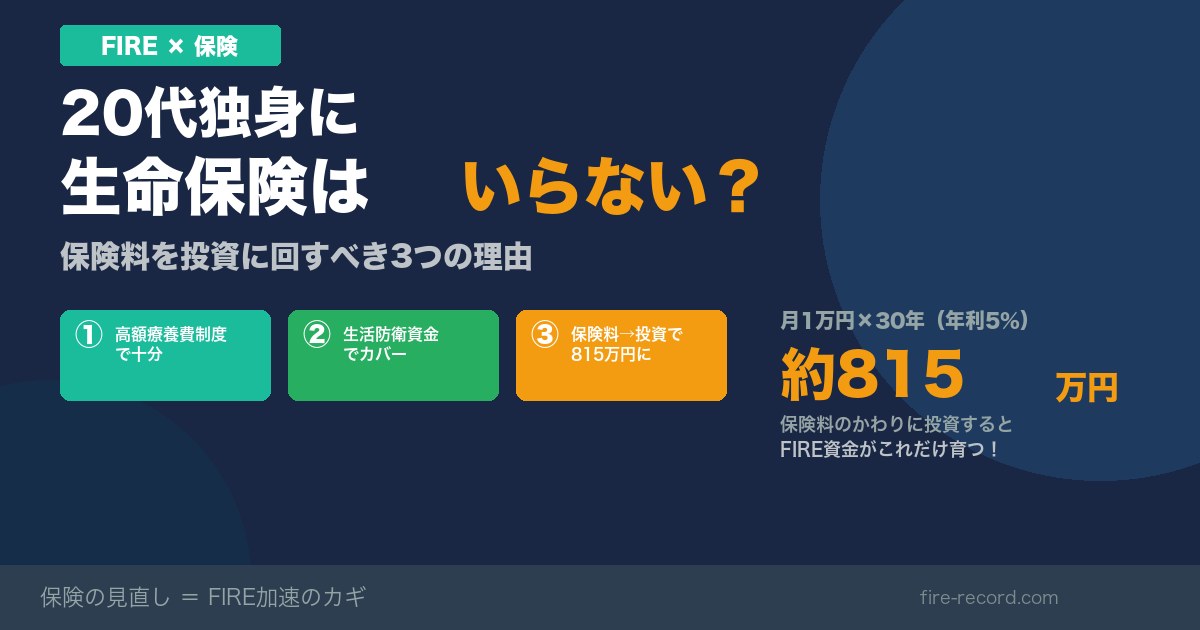

20代独身で扶養家族がいないなら、高額な死亡保険は不要です。自分のための医療費は公的制度(高額療養費制度)と生活防衛資金で十分カバーできます。

私自身、生活防衛資金として約120万円(生活費約6ヶ月分)を確保しています。この備えがあれば、突然の入院や失業にも対応できるので、高額な保険に入る必要性を感じていません。

20代FIRE民に保険が不要な3つの理由

理由①|高額療養費制度で医療費の自己負担は限定的

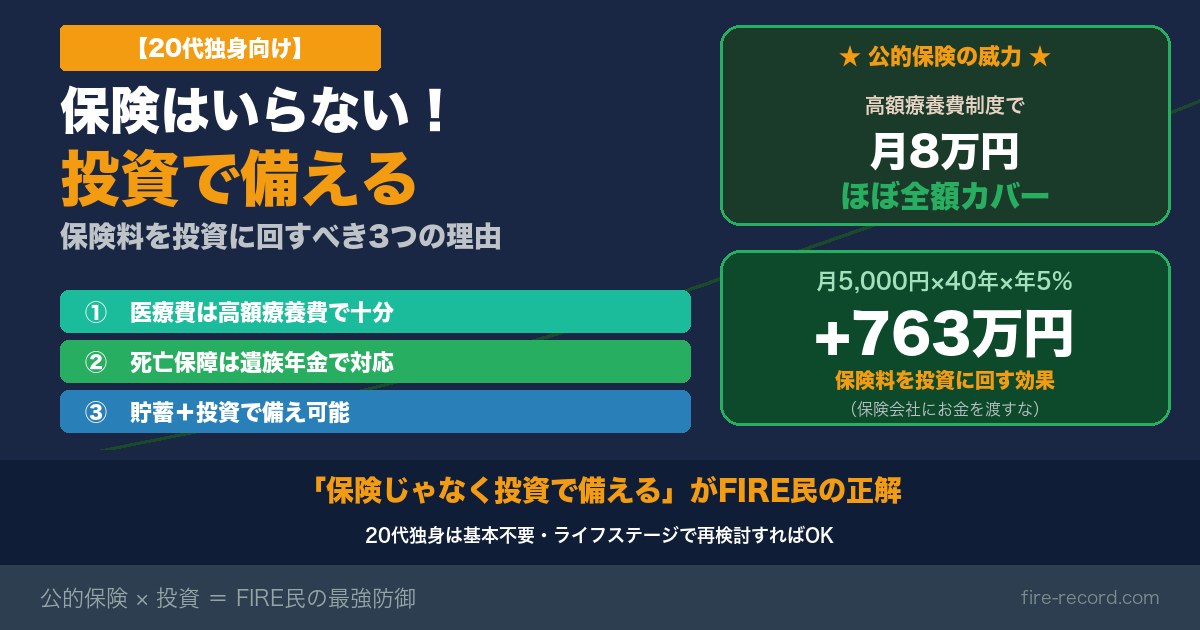

日本には高額療養費制度という素晴らしい公的制度があります。これは、1ヶ月の医療費が高額になった場合、自己負担額に上限が設けられる仕組みです。

年収370万〜770万円の一般的な20代会社員の場合、1ヶ月の自己負担上限は約8万円程度(80,100円+α)。つまり、どんなに高額な手術を受けても、月の支払いは約8万円で済むんです!(※2026年8月からは約8.6万円に引き上げ予定ですが、それでも十分低い水準です)

さらに、同じ健康保険に加入している期間で過去12ヶ月以内に3回以上高額療養費に該当した場合、4回目からは上限額がさらに下がります(多数回該当)。公的制度だけでもかなり手厚いんですよね!

理由②|生活防衛資金があれば突発的な出費に対応できる

FIRE民なら当然確保しているであろう生活防衛資金。一般的に生活費の3〜6ヶ月分が推奨されていますが、これがあれば入院費や失業時の生活費をカバーできます。

たとえば高額療養費の上限約8万円×3ヶ月入院したとしても約24万円。生活防衛資金が100万円以上あれば、保険なしでも十分対応できる計算です!

理由③|保険料を投資に回したほうがFIRE到達が早まる

これがFIRE民にとって最も重要なポイント。毎月の保険料を投資に回せば、複利の力でFIRE資金が大きく育ちます。

20代の平均的な保険料は月約1万円と言われています。この1万円を30年間、年利5%で運用すると…約815万円になります!元本360万円に対して、運用益が約455万円。保険に払い続けるか、投資に回すかでFIRE到達年数が数年変わるレベルの差なんです!

保険料を投資に回したらどうなる?【シミュレーション】

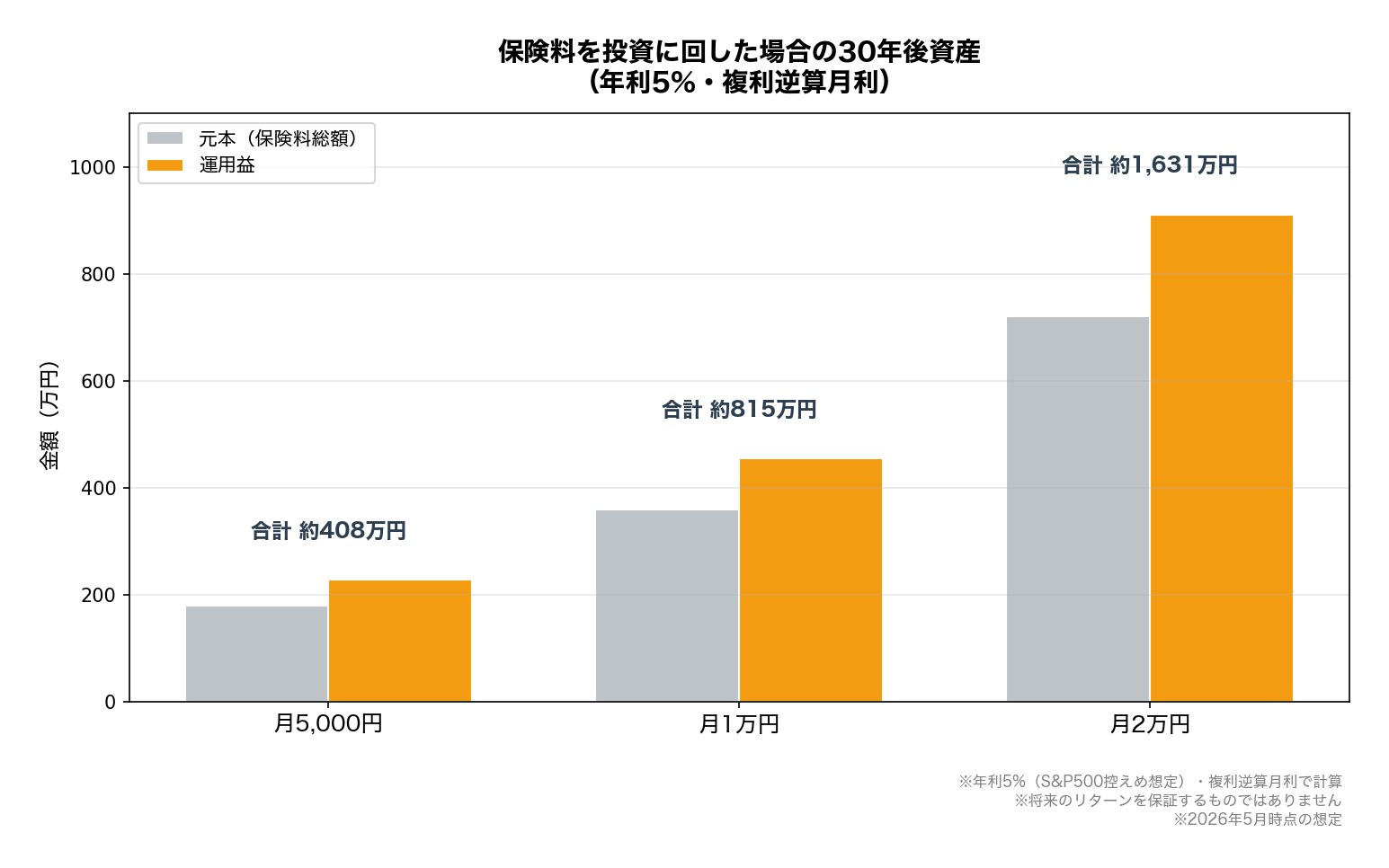

もう少し具体的にシミュレーションしてみましょう。年利5%(S&P500の控えめ想定)で毎月の保険料相当額を投資した場合、30年後にいくらになるか比較します。

| 月額保険料 | 30年間の保険料総額 | 投資した場合(年利5%) | 差額(運用益) |

|---|---|---|---|

| 5,000円 | 180万円 | 約408万円 | +228万円 |

| 1万円 | 360万円 | 約815万円 | +455万円 |

| 2万円 | 720万円 | 約1,631万円 | +911万円 |

月1万円の保険料を投資に回すだけで、30年後に約815万円の資産になります。月2万円なら約1,631万円!これはFIRE目標額の大きな部分を占める金額ですよね。

もちろん投資にはリスクがありますが、20代は時間という最大の武器を持っています。30年の長期投資なら、短期的な暴落があっても回復する可能性が高い。保険料を「安心料」として保険会社に払い続けるか、自分の未来への投資に回すか。FIRE民なら答えは明確ですよね!

例外!保険が必要な20代はこんな人

「全員保険いらない」と言いたいところですが、例外もあります。以下に該当する20代は、保険への加入を検討したほうがいいでしょう。

①扶養家族がいる人(配偶者・子ども)

自分に万が一のことがあったとき、経済的に困る家族がいるなら死亡保険は必要です。特に子どもがいる場合、教育費や生活費を考えると、ある程度の保障は確保しておくべきです。

②生活防衛資金がまだ貯まっていない人

生活費の3ヶ月分すら貯金がない段階では、急な入院で家計が破綻するリスクがあります。まずは生活防衛資金の確保を最優先にしつつ、その間は最低限の医療保険に加入しておくのも一つの手です。

③持病や家族歴がある人

特定の病気のリスクが高い場合、若いうちに保険に入っておくと保険料が安いというメリットがあります。年齢を重ねてから加入しようとすると、保険料が高くなるか、加入自体が難しくなることも。

それでも不安ならプロに無料相談するのが正解

「自分は本当に保険がいらないのかな…」「保険の見直しをしたいけど、どこから手をつけていいかわからない」という方は、保険のプロに無料で相談するのがおすすめです。

保険の相談窓口は「保険を売りたい」側が多いですが、みんなの生命保険アドバイザーはFPが中立的な立場でアドバイスしてくれるサービス。「保険はいらない」という結論になることもあり得るので、フラットな視点で判断材料をもらえます!

みんなの生命保険アドバイザーなら、FPが無料で保険の必要性を診断。不要な保険をやめて投資に回す判断材料がもらえます!

よくある質問(FAQ)

- 20代で保険に入っている人の割合はどれくらい?

生命保険文化センターの調査によると、20代の生命保険加入率は男性で約46%、女性で約57%です(2022年度調べ)。ただし加入している人の多くは「なんとなく」「親に勧められて」という理由で、本当に必要かどうかを検討した上で加入している人は少数派です。

- 結婚したら保険に入るべき?

結婚して配偶者が専業主婦(主夫)の場合は、死亡保険の検討をおすすめします。共働きの場合は、お互いの収入で生活できるなら優先度は下がります。子どもができた場合は教育費の備えとして死亡保険の重要性が高まります。

- 高額療養費制度でカバーできない費用はある?

差額ベッド代(個室料)、入院中の食事代の一部、先進医療費は高額療養費の対象外です。ただし、大部屋を選べば差額ベッド代はかからず、先進医療を受ける確率は極めて低い(年間約3万件)ので、過度な心配は不要です。

- 掛け捨て保険なら安いし入っておいてもいい?

月1,000〜2,000円程度の掛け捨て医療保険なら、「安心料」として許容範囲という考え方もあります。ただしFIRE的な最適解は「その分を投資に回す」です。年間1.2〜2.4万円でも30年積み重なると数十万円の差になります。最終的には自分のリスク許容度で判断しましょう。

まとめ|保険を見直してFIRE資金を加速させよう

この記事のポイントをまとめると:

- 20代独身でFIRE目指すなら、高額な保険は基本不要

- 高額療養費制度+生活防衛資金で医療リスクは十分カバーできる

- 月1万円の保険料を投資に回すと30年後に約815万円になる

- 扶養家族がいる・生活防衛資金がない場合は例外として保険が必要

- 迷ったら保険のプロに無料相談して判断材料をもらうのが賢い

保険を全否定するわけではありません。でも、「なんとなく不安だから入っている」保険は、FIRE到達を遅らせる隠れたコストかもしれません。一度しっかり見直して、不要な保険料をFIRE資金に回しましょう!

みんなの生命保険アドバイザーで、FPに保険の必要性を無料診断してもらいましょう。不要な保険を見つけて投資に回せば、FIRE到達がグッと近づきます!

※本記事は情報提供を目的としており、特定の保険商品の解約や金融商品の購入を推奨するものではありません。保険の見直し・投資はご自身の判断と責任でお願いします。記載の数字・制度は2026年5月時点の情報に基づいています。シミュレーションは年利5%想定の概算であり、将来のリターンを保証するものではありません。