こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!iDeCoは出口(受取時の税金)の設計まで含めて研究しています。

読者

読者iDeCoの出口(受取時)って税金どうなるの?60歳になったら全部もらえる?

読者一時金と年金、どっちで受け取るのが得?退職所得控除って何?

iDeCoは入口(拠出時の所得控除)は分かりやすいけど、出口(受取時の税金)が複雑すぎてつまづきますよね…!私も最初は退職所得控除の計算ロジックで完全に混乱しました…!

「一時金」で受け取り+退職所得控除フル活用が基本!

30年加入なら退職所得控除1,500万円まで非課税。会社の退職金と10年以上ズラして受け取れば、両方の控除を別々に使えて数百万円の節税になります!

筆者iDeCoは「入口・運用・出口」の3段階で税金優遇!出口で間違えると数百万円の差が出ます。20代から知っておきましょう!

| iDeCo加入年数 | 退職所得控除額 | 計算式 |

|---|---|---|

| 10年 | 400万円 | 40万×10年 |

| 20年 | 800万円 | 40万×20年 |

| 30年 | 1,500万円 | 800万+70万×10年 |

| 40年 | 2,200万円 | 800万+70万×20年 |

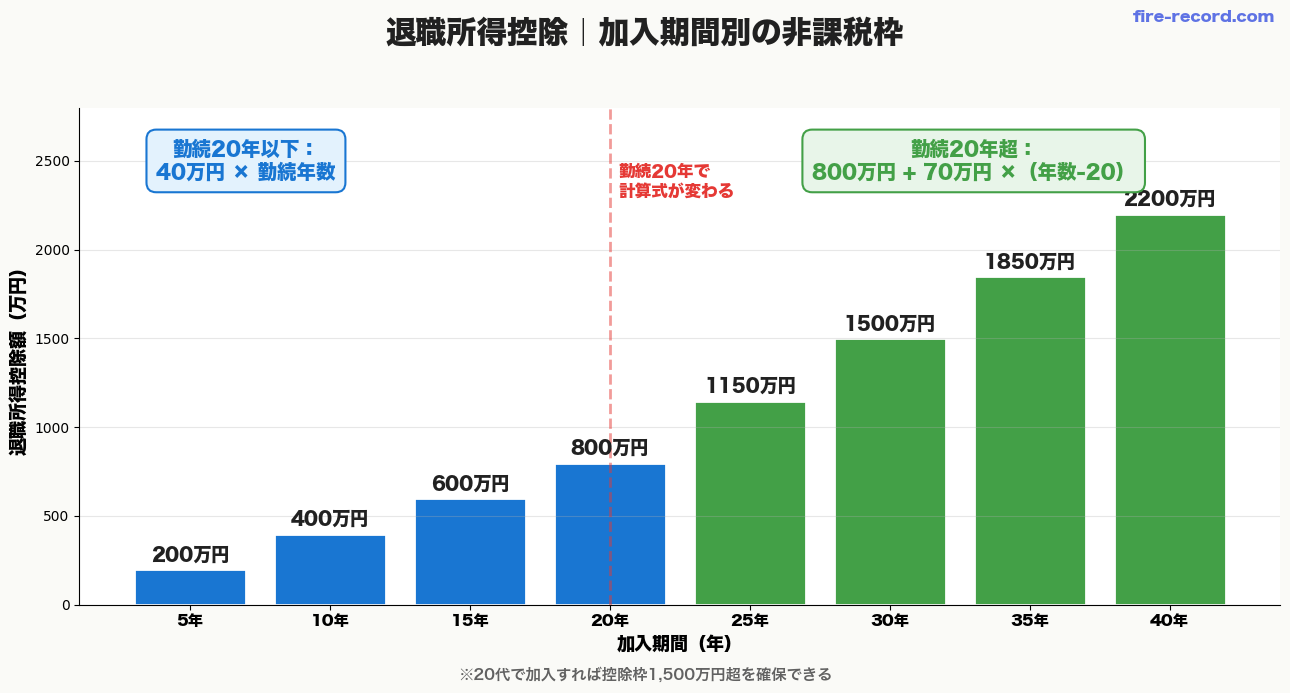

※20年超は1年あたり70万円控除(20年以下は40万円)。20代から始めれば30〜40年加入も可能!

iDeCoと退職金を同じ年に受け取ると、控除が合算されてしまい節税効果が激減!iDeCo→10年後に退職金の順なら両方の控除を別々に使えて、最大数百万円の差。2026年1月から「5年ルール」は「10年ルール」に変わりました。ずらし節税のハードルが上がったため、併用受取の重要性が増しています!

- iDeCo出口(受取時)の税金の仕組み(一時金・年金・併用の3パターン)

- 退職所得控除をフル活用する具体手順(10年ルール・19年ルール)

- 会社員のための退職金とiDeCoの受取順序(数百万円節税)

- 2026年改正の影響(5年→10年ルールは2026年1月適用済み)

- 20代から準備すべき出口戦略のロードマップ

iDeCoの出口で損しない知識を身につけましょう!それでは早速、退職所得控除の仕組みから詳しく解説します👇

なぜ20代から「iDeCo出口戦略」を考えるべきか

「60歳で受け取る話を20代でする必要ある?」と思うかもしれません。あります。理由は3つ。

理由1:勤続年数で控除枠が決まる

iDeCoの一時金受取で使える「退職所得控除」は加入期間(勤続年数)で決まります。20代から始めれば60歳まで30年以上、控除枠1,500万円超を手に入れられる。30代から始めると控除枠は1,000万円以下になります。

理由2:会社の退職金とのバッティング回避

会社の退職金とiDeCoを同じ年に受け取ると合算されて課税されます。20代から知っておけば「退職金の5年前にiDeCo受取」など、戦略的にずらせる。

理由3:FIRE達成タイミングと出口の相性

FIRE目指す人は45〜55歳でセミリタイア想定が多い。iDeCoは60歳まで引き出せないので、「FIRE→無職→60歳iDeCo受取」の流れになる。この時の税負担を最小化する設計が重要です。

iDeCoの3つの受取方法(一時金 / 年金 / 併用)

iDeCoは60歳以降、3つの方法から選んで受け取ります。

①一時金受取(退職所得扱い)

60歳〜75歳の間に全額を一括で受け取る方法。「退職所得」として課税され、退職所得控除が使える。控除枠内なら税金ゼロ。

- メリット:退職所得控除で大幅節税、運用益が確定

- デメリット:会社の退職金と合算リスク

- 向いてる人:会社の退職金が少ない人、自営業・FIRE組

②年金受取(雑所得扱い)

5年〜20年に分割して年金形式で受け取る方法。「公的年金等の雑所得」として課税され、公的年金等控除が使える。

- メリット:受取期間も運用継続、定期収入

- デメリット:公的年金と合算で課税、口座管理手数料が継続

- 向いてる人:公的年金が少ない人、長期運用したい人

③一時金プラス年金の併用

一部を一時金、残りを年金で受け取る方法。退職所得控除と公的年金等控除を両方使えるのが最大のメリット。

- メリット:2つの控除をフル活用、節税効果最大

- デメリット:手続き複雑、金融機関によっては不可

- 向いてる人:iDeCo残高が大きい人、節税最大化したい人

SBI証券・楽天証券・松井証券は3つすべて選択可能。一部の銀行系iDeCoは「一時金のみ」「年金のみ」など制限あり。20代のうちにネット証券へ移管しておくのが鉄則です。

退職所得控除の仕組み(勤続年数×40万円 / 70万円)

iDeCo出口戦略の主役がこの「退職所得控除」。仕組みはシンプル。

計算式

- 勤続20年以下:40万円 × 勤続年数(最低80万円)

- 勤続20年超:800万円 + 70万円 ×(勤続年数 − 20年)

勤続年数別の控除額

| 勤続年数 | 退職所得控除 | iDeCo一時金の非課税枠目安 |

|---|---|---|

| 10年 | 400万円 | 400万円まで税金ゼロ |

| 20年 | 800万円 | 800万円まで税金ゼロ |

| 25年 | 1,150万円 | 1,150万円まで税金ゼロ |

| 30年 | 1,500万円 | 1,500万円まで税金ゼロ |

| 35年 | 1,850万円 | 1,850万円まで税金ゼロ |

| 40年 | 2,200万円 | 2,200万円まで税金ゼロ |

iDeCoの場合は「加入期間」が勤続年数として扱われます。25歳で加入→60歳で受取なら加入期間35年。会社の勤続年数とは別に計算されるのがポイント!

退職所得の課税計算

退職所得控除を超えた分は1/2課税になります。さらに分離課税(他の所得と分けて計算)なので、税率が低く抑えられます。

計算式:(退職金 − 退職所得控除)× 1/2 = 課税対象の退職所得

受取総額別の税額目安(加入40年・一時金一括の場合)

「結局いくらまでなら税金がかからないの?」の目安がこちらです。20歳からiDeCoに40年加入(退職所得控除2,200万円)して、一時金で一括受取した場合👇

| 受取総額 | 課税対象(1/2後) | 税額の目安 |

|---|---|---|

| 2,200万円以下 | 0円 | 0円 |

| 3,000万円 | 400万円 | 約77万円 |

| 4,000万円 | 900万円 | 約233万円 |

| 5,000万円 | 1,400万円 | 約448万円 |

※他に退職所得なし・所得税+住民税10%・復興特別所得税を除く概算。控除を超えても「1/2課税+分離課税」なので、通常の所得より税負担はかなり軽いのがiDeCoの強みです!

公的年金等控除の仕組み

iDeCoを年金受取する場合に使える控除がこれ。65歳を境に控除額が変わるのが特徴。

| 受取年齢 | 年金収入 | 公的年金等控除 |

|---|---|---|

| 65歳未満 | 130万円以下 | 60万円 |

| 65歳未満 | 410万円以下 | 収入×25% + 27.5万円 |

| 65歳以上 | 330万円以下 | 110万円 |

| 65歳以上 | 410万円以下 | 収入×25% + 27.5万円 |

※他の所得が1,000万円以下の場合。詳細は国税庁HP参照。

公的年金等控除は「iDeCo + 厚生年金 + 国民年金」の合計に対して使う控除。65歳から厚生年金が約180万円受給開始だと、iDeCo年金の枠は実質ほぼゼロ。iDeCo年金は60〜64歳に集中させるのが定石です。

一時金 vs 年金 どっちが得?シミュレーション

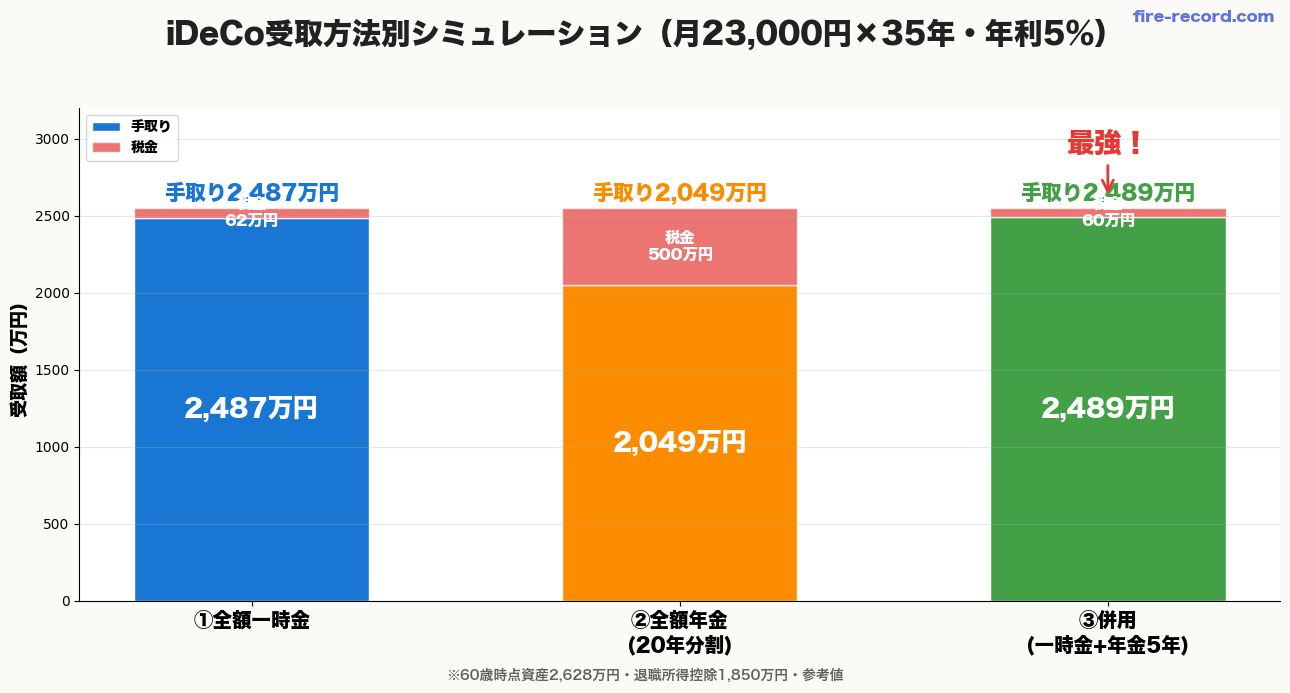

具体的な数字で比較してみましょう。25歳から60歳まで35年間、月23,000円拠出(年利5%想定)のケース。

前提条件

- 拠出額:月23,000円(会社員・企業年金なしの上限)

- 運用利回り:年利5%(複利)

- 加入期間:35年(25〜60歳)

- 60歳時点の資産:約2,549万円(元本966万円 + 運用益1,583万円)

- 退職所得控除:1,850万円(勤続35年)

①全額一時金で受け取る場合

- 受取額:2,549万円

- 退職所得控除:1,850万円

- 課税対象:(2,549 − 1,850)× 1/2 = 349.5万円

- 所得税:約27万円(税率20% − 控除42.75万円)

- 住民税:約35万円(一律10%)

- 税金合計:約62万円

- 手取り:約2,487万円

②全額20年年金で受け取る場合

- 年間受取額:2,549万円 ÷ 20年 ≈ 127.5万円

- 65歳以降は厚生年金(仮180万円)と合算 → 年金収入307.5万円

- 公的年金等控除:110万円(65歳以上)

- 課税対象:197.5万円(雑所得)

- 所得税+住民税:年約25万円

- 20年分の税金合計:約500万円

- 手取り:約2,049万円

③併用(一時金1,850万+年金699万)

- 一時金部分:1,850万円(退職所得控除でフル相殺)→ 税金ゼロ

- 年金部分:699万円を5年で分割(60〜64歳)→ 年139.8万円

- 60〜64歳は他に所得なし想定 → 公的年金等控除60万円適用

- 課税対象:年79.8万円 → 税金合計年約12万円

- 5年分の税金合計:約60万円

- 手取り:約2,489万円

①一時金:手取り2,487万円

②年金20年:手取り2,049万円(差額▲438万円)

③併用:手取り2,489万円(最大)

会社の退職金がない・少ない人は「退職所得控除をフル活用+残りを60〜64歳で年金」が手取り最大化の正解!

会社の退職金との「合算ルール」の罠

ここからがiDeCo出口戦略の最重要ポイント。会社の退職金とiDeCoを同じ年に受け取ると、退職所得控除が1回しか使えないのです。

合算ルールの具体例

勤続38年、退職金2,000万円、iDeCo一時金1,500万円を同じ年に受け取る場合:

- 退職所得控除:2,060万円(勤続38年)

- 合算受取額:3,500万円

- 課税対象:(3,500 − 2,060)× 1/2 = 720万円

- 税金:約160万円

これを受取タイミングをずらすと…

10年ルール・19年ルールとは

受取タイミングを工夫すれば、退職所得控除を2回フル活用できます。これが「10年ルール」と「19年ルール」です(10年ルールは2026年1月に旧5年ルールから延長されました)。

10年ルール(iDeCo→退職金の順)※2026年1月に5年から延長

iDeCo受取の10年後以降に退職金を受け取れば、退職所得控除が別々に使える。

- 60歳:iDeCo一時金1,500万円受取(控除1,500万円 → 税金ゼロ)

- 70歳以降:退職金2,000万円受取(控除2,200万円 → 税金ゼロ)

- 合計税金:ゼロ円!ただし退職金を70歳以降まで遅らせられる会社員は少数派。現実的には「iDeCoは併用受取で控除内に収める」「退職金が少ない・ないFIRE組はそもそも影響小」が実務解です。

19年ルール(退職金→iDeCoの順)

逆パターンは「退職金受取の20年後(19年超)」が必要。早期退職してiDeCoを75歳まで運用するケース。

- 55歳:早期退職→退職金受取

- 75歳:iDeCo一時金受取(19年超ずらし)→ 退職所得控除フル活用

2025年度税制改正で正式に決定し、2026年1月1日以後に受け取る退職金から適用されています。退職金から見て「前年以前9年以内」に受け取ったiDeCo一時金が控除の調整対象(=実質10年空ける必要)になりました。「60歳でiDeCo→65歳で退職金」という旧定番プランはもう使えません。FIRE後の受取タイミング設計は、より慎重に行いましょう。

FIRE目指す20代の出口戦略

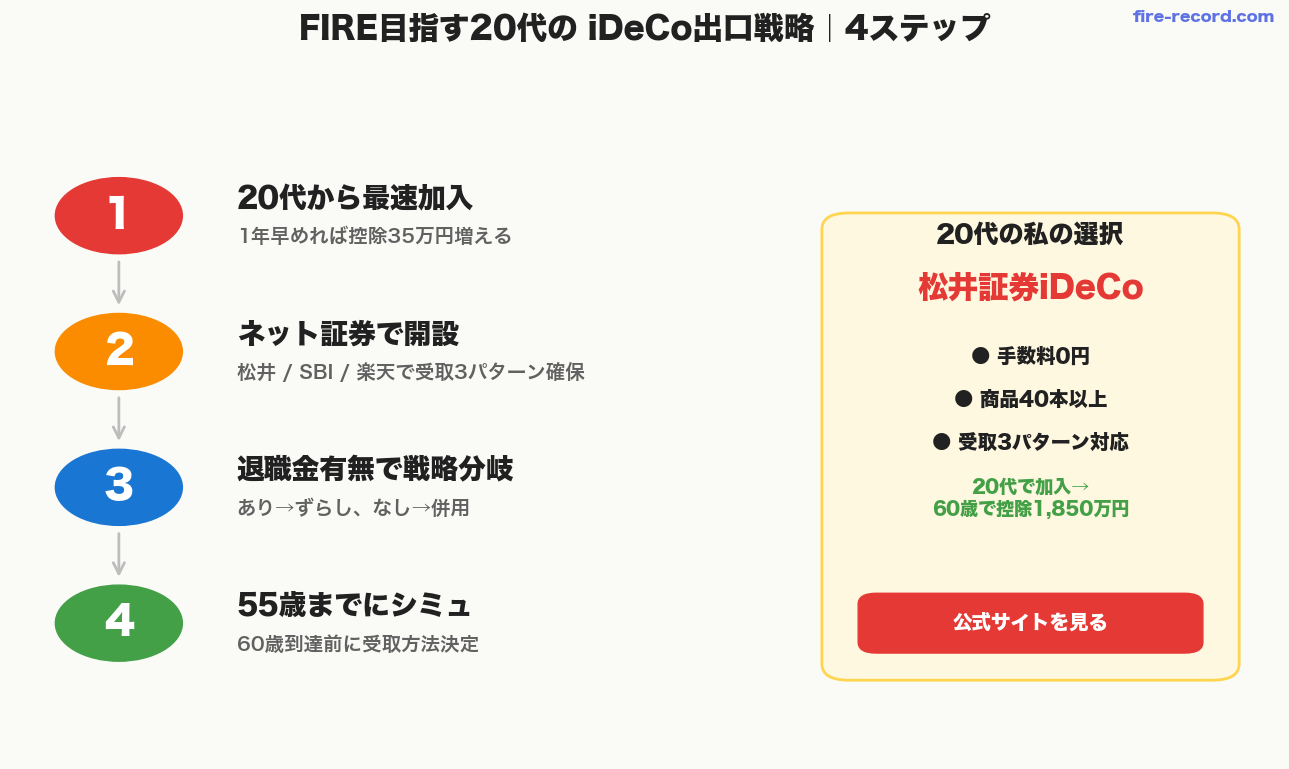

FIREを目指す20代会社員のための、私が考えるiDeCo出口戦略4ステップはこれ。

Step1:20代から最速で加入する

加入期間 = 退職所得控除の枠。1年でも早く始めるのが鉄則。25歳開始なら60歳で35年→控除1,850万円。30歳開始なら1,500万円。5年遅らせると控除350万円縮む。

Step2:ネット証券で開設する

銀行系iDeCoは手数料が高く、受取方法も制限あり。SBI証券・楽天証券・松井証券のいずれかで開設するのが基本。

- 口座管理手数料0円(無条件)

- 商品ラインナップ40本以上(eMAXIS Slim全シリーズあり)

- 受取方法3パターンすべて選択可能(一時金・年金・併用)

Step3:退職金の有無で戦略を分岐

- 退職金あり(大企業):iDeCo→10年後以降に退職金(難しければ併用受取で控除内に収める)、または併用受取で控除2回使う

- 退職金なし(中小・FIRE組):iDeCo一時金フル活用 + 残りを年金で控除消化

- FIRE達成(会社員辞めた):60歳まで運用継続→一時金で受取(無職なら他の所得が低く節税効果最大)

Step4:60歳前に「受取シミュレーション」を必ずやる

iDeCoは60歳到達前に受取方法を決定する必要があります。後から変更不可なケースもあるので、55歳までに税理士相談 or 金融機関のシミュレーションツールで検証必須。

まとめ|iDeCo出口戦略は20代から仕込む

iDeCoは「入口(拠出時)」だけでなく「出口(受取時)」も設計しないと、節税メリットを半分以上失うことになります。

- ✅ 1年でも早く加入して退職所得控除の枠を最大化

- ✅ ネット証券(松井 / SBI / 楽天)で受取方法3パターンを確保

- ✅ 会社の退職金との合算ルールを理解(10年 / 19年ルール)

- ✅ 受取は「退職所得控除フル活用+残り年金」の併用が最強

- ✅ FIRE達成しても60歳まで運用継続 → 一時金で受取が基本

iDeCoは「老後資金 + 節税」のハイブリッド制度。20代から始めて60歳まで運用、出口で退職所得控除をフル活用すれば、2,000万円超の手取りを税金ほぼゼロで確保できます。これは新NISAにはない強力なメリット。

「老後はまだ先」と先送りにせず、今日からiDeCoの口座開設を始める──これが20代会社員FIREの最短ルートです!

口座管理手数料0円、3つの受取方法すべて対応、商品ラインナップ40本以上。20代の私が選ぶならこれ。

※本記事は2026年7月時点の税制に基づきます(2026年1月適用の10年ルールを反映済み)。税制は改正される可能性があるため、実際の受取時には最新情報をご確認ください。個別の税務相談は税理士にご相談ください。

コメント