こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!新NISAの非課税枠は投資信託メインで活用。個別株・株主優待での運用は要注意と判断しました。

読者

読者新NISAで個別株や株主優待狙いって良くないって聞いた…なんで?

読者損益通算できないって本当?どんなデメリットがある?

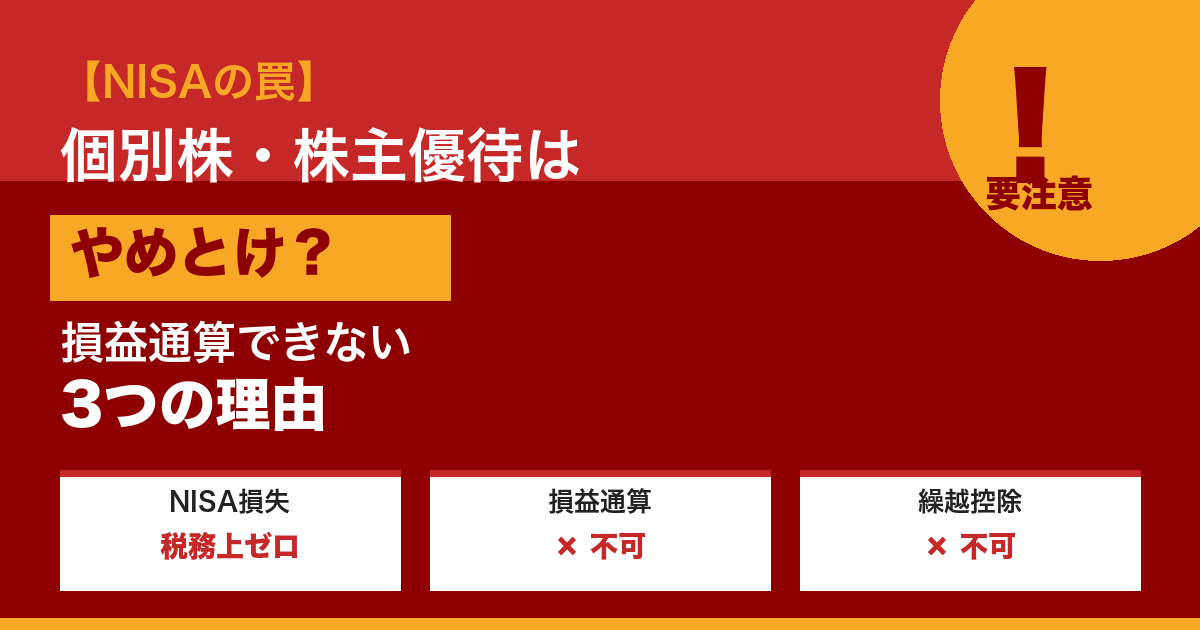

新NISAで個別株・株主優待を狙うのは3つの罠があります!20代会社員にとっては避けるべき理由を完全解説します!

- 損益通算できない(NISA内の損失は他口座と相殺不可)

- 損失繰越控除できない(3年間の控除が使えない)

- 外国税額控除が使えない(米国株配当の二重課税回避不可)

筆者NISAは「儲かる前提」の制度!損失リスクの高い個別株より、インデックス投信の方がNISA向きです!

| シナリオ | NISA口座 | 特定口座 |

|---|---|---|

| A株で-50万損失 | -50万 | -50万 |

| B株で+50万利益 | +50万 | +50万 |

| 損益通算 | 不可 | 可能 |

| 税負担 | +50万に20%課税=10万 | ±0で課税なし |

※NISAで損失が出ると、利益分にだけ課税されて損する典型例。

優待狙いの個別株は特定口座でやるべき!理由は損失時の損益通算ができるから。NISAでは「成長性が高いインデックス投信」を主軸にしましょう!

- NISAの3つの罠(損益通算/繰越控除/外国税額控除)

- NISA vs 特定口座の損失時の税負担シミュレーション

- 個別株・株主優待をNISA外でやるべき理由

- NISAで成功する投資商品の選び方(インデックス投信主軸)

- 20代FIRE目線の最適ポートフォリオ(NISAと特定口座の分担)

NISAの罠を回避して、賢く活用しましょう!それでは早速、3つの罠を詳しく解説します👇

【結論】NISAの基本戦略はインデックス投資!ただし例外あり

先に結論から言います!

NISAの基本戦略はインデックス投資が効率◎!ただし「配当金を実際に受け取る体験」を積みたい人は、少額の高配当個別株ならNISAでもアリ(筆者もそうしています)。株主優待狙いの個別株・短期売買だけは避けましょう!

理由はシンプル。NISAは「利益が出たら非課税✨」という夢のような制度ですが、その裏で「損失が出たときに何の救済もない」という厳しい側面を持っているからです。

つまりこういうこと👇

- ✅ NISAで利益 → 税金ゼロ(最高!)

- ❌ NISAで損失 → 税務上「ないもの」にされる(辛い…)

この非対称性を理解しないままNISAで個別株に突っ込むと、損したときにリカバリー手段がゼロになってしまうんです😱

そもそも「損益通算」「繰越控除」とは?

「損益通算?繰越控除?なんか難しそう…」

大丈夫!会社員の方でもスッと理解できるように、シンプルに説明します👇

損益通算とは

複数の取引で出た「利益」と「損失」を相殺して、税金を減らせる仕組みです。

たとえば特定口座の場合👇

- A株で+30万円の利益

- B株で−20万円の損失

- → 実質の利益は10万円になるので、10万円分だけに課税される

めちゃくちゃ助かる仕組みですよね!投資って絶対に利益ばかり出るわけじゃないので、損失と相殺できるのは超ありがたい💡

繰越控除とは

今年の損失を、翌年以降3年間にわたって利益と相殺できる仕組みです。

たとえばこんな感じ👇

- 2026年:−50万円の損失

- 2027年:+30万円の利益 → 残り20万円の損失を繰り越し

- 2028年:+20万円の利益 → 損失ゼロになるまで相殺

つまり3年間は損失を「税金節約のカード」として使えるんです!株式投資では避けて通れない「損失」を取り返すための、めちゃくちゃ大事な救済措置なんですよ🙌

【衝撃の事実】NISAではこの2つが一切使えない

はい、ここが今日の核心です!

国税庁の公式ページには、こう明記されています👇

非課税口座で取得した上場株式等を売却したことにより生じた損失はないものとみなされます

その上場株式等を売却したことにより生じた損失について、特定口座や一般口座で保有する上場株式等の配当等やその上場株式等を売却したことにより生じた譲渡益との損益通算や、繰越控除をすることはできません

…うん、めちゃくちゃ厳しいんです😱

NISAで出した損失は、税務上「ないもの」にされる。つまり、損益通算も繰越控除もできない。救済手段がゼロということ。

「えっ、そんなの聞いてない!」って思った方、安心してください。この記事を読んでる今、気づけたあなたはセーフです🙌

NISAで個別株がNGな3つの理由

ここから、具体的に「なぜ個別株・株主優待狙いがNISAと相性が悪いのか」を3つの理由で解説していきます!

理由①:損失リスクが高いのに、救済手段がない

個別株はインデックス投資と比べて、圧倒的に値動きが激しいです。

たとえば2026年に入ってからの有名銘柄の動き👇

- イオン(8267):2026年初から約−41%下落📉

- ソフトバンクグループ:過去にも−30%級の下落あり

- トヨタ:決算発表で1日−10%もザラ

もちろん上がる時は爆上げもしますが、下がるリスクも普通にあるのが個別株。

これを特定口座で持っていれば、損益通算で税金を取り戻せます。でもNISAでやらかすと…何も戻ってきません😭

筆者の結論:「リスクが高い資産ほど、救済手段がある口座で持つべき」

理由②:株主優待は「使い切れない」と完全損

株主優待目的の個別株、めちゃくちゃ魅力的に見えますよね🎁

「オリックス持ってたらカタログギフトもらえるんだ!」 「イオン持ってたらキャッシュバックで食費が浮く!」

わかります!筆者も優待カタログ見てるだけでワクワクします😆

でも、冷静に考えてみてください👇

- 優待の金額換算は、実質利回り1〜3%程度

- 同じ資金でインデックス投資すれば、年4〜10%のリターンが期待できる

- 優待内容は企業の判断で突然変わる・廃止されるリスクあり

さらに一番怖いのが株価下落リスク。

「配当+優待で年5%だから損しない」と思って買ったら、株価が20%下がって実質マイナス15%……なんて話は山のようにあります😱

しかもNISAで買ってたら、そのマイナスは税務上消えてしまうわけです。

理由③:非課税枠を「回復」できない(売り時の柔軟性が低い)

NISAには年間360万円・生涯1,800万円の投資枠があります。

この枠、売却すれば翌年から簿価分が復活するんですが、復活のタイミングには「翌年以降」という時差があります。

つまり、短期売買を繰り返すと…

- 損切りして売却 → 枠は使い切ったまま

- 翌年枠が復活しても、損失の救済はゼロ

- 残った非課税枠で「取り返せる保証」もゼロ

NISAは長期保有で最大限に活きる制度。短期的な値動きを取りにいく個別株・優待目当ての短期保有とは、設計思想がそもそも合わないんです💡

じゃあNISAでは何を買えばいいの?

「わかった!NISAで個別株はやめる!でも、じゃあ何を買えばいいの?」

筆者のおすすめはインデックス投資信託一択です!

筆者が実際に積立している銘柄

新NISAのつみたて枠・成長投資枠どちらもS&P500のインデックスファンドで運用しています💪

具体的には👇

- eMAXIS Slim 米国株式(S&P500)

- 信託報酬 年0.0814%(超低コスト)

- 過去20年平均リターン:年約10%

なぜインデックス投資がNISAと相性抜群なのか?

- ✅ 長期で右肩上がりの実績がある(損失になりにくい)

- ✅ 長期保有前提なので「損益通算できない」デメリットが気にならない

- ✅ 信託報酬が激安なので、非課税メリットを最大化できる

- ✅ 分散投資なので個別企業の倒産リスクが極小

「つまらない!」って言われがちですが、つまらないからこそ続くのがインデックス投資の真骨頂なんです🔥

他におすすめの選択肢

- オルカン(eMAXIS Slim 全世界株式):世界分散ならコレ

- 楽天・S&P500、SBI・S&P500:各証券会社の低コスト版

- 高配当ETF(SCHDの投信版など):配当も狙いたい人向け

筆者の実践:インデックス中心 + 少額の高配当個別株も

正直にお話しすると、筆者はNISA枠の大部分をS&P500に、残りの一部を”配当体験目的”で高配当個別株にもあてています💡

なぜそうしているのか?それは「配当金が実際に口座に振り込まれる体験をしたかった」から!

- インデックス投信:再投資型で配当実感がない(効率◎)

- 個別高配当株:年数回入金があって「投資してる実感」が湧く(経験値◎)

「効率ベストではないけど、経験値プライスレス」という筆者の立場です!

もちろんメインはあくまでインデックス。個別株は「勉強代・経験代」と割り切って少額に抑えています。間違っても「優待狙い」「短期売買狙い」ではやりません🚨

この使い分けは人それぞれ。効率100%を取るなら全部インデックスでOKです!

特定口座で高配当を買えばいいじゃんと思いますが悲しいことにNISA枠を超えるような入金力はありません…

個別株・株主優待をやりたい人は「特定口座」で

「それでも優待が欲しい!個別株もやってみたい!」

そう思う方は、ぜひ特定口座を活用してください!

特定口座のメリット

- ✅ 損失が出れば損益通算できる

- ✅ 3年間の繰越控除で税金を取り返せる

- ✅ 損失をNISAの利益と相殺はできないが、他の特定口座の利益とは相殺OK

- ✅ 源泉徴収ありなら確定申告も不要(会社員に優しい)

つまり、リスクの高い取引ほど特定口座でやるのが正解なんです!

筆者も「やってみたい銘柄」は特定口座で少額から買っています。NISAは攻めの非課税枠、特定口座は守りと実験の場という使い分けが最強です💡

NISAと特定口座の使い分けマトリクス

ここで、わかりやすく使い分けをまとめます👇

| 投資対象 | NISA推奨 | 特定口座推奨 |

|---|---|---|

| インデックス投信(S&P500/オルカン) | ◎ 最優先 | △ |

| 高配当ETF(長期保有) | ◯ | ◯ |

| 個別株(長期・安定株) | △ | ◯ |

| 個別株(中短期) | × やめとけ | ◎ |

| 株主優待狙い | × やめとけ | ◎ |

| 新興株・ボラ高銘柄 | × 危険 | ◎ |

NISA=インデックス長期、特定口座=個別株・優待、と役割分担するのが最強の使い方です🔥

よくある質問(FAQ)

Q1. NISAで個別株を買ってもいいですか?

A. 法律的にはOKです。効率面ではインデックス投信のほうが分散されてて安心ですが、目的によってはアリだと筆者は考えています。

- ◎ メインはインデックス投信でコツコツ積立(王道)

- ◯ 配当金を実際に受け取る経験を積みたい → 少額の高配当個別株もアリ

- ◯ 超長期保有前提の安定配当株(メガバンク・通信・商社など)→ アリ

- × 短期売買・株主優待狙い・ボラ高銘柄 → NISAでは避ける

筆者も実はNISA枠の一部で少額の高配当個別株を持っています。効率だけ見るとインデックス一択ですが、「配当金が振り込まれる実感」を得るための経験投資としては満足しています!

Q2. すでにNISAで個別株を買ってしまいました。売却したほうがいい?

A. 一概には言えません。

- 含み益が出ている → ホールドもあり(非課税の恩恵を享受)

- 含み損が大きい → 特定口座に移すのも選択肢(ただし一度売却→特定口座で買い直すと、NISA枠を無駄に消費)

状況によるので、税理士や証券会社のサポートに相談するのがベターです。

Q3. 配当金目当てで高配当株をNISAで買うのはアリ?

A. 条件付きでアリです!

- ◯ 大型株で長期保有前提 → アリ(配当非課税の恩恵大)

- ◯ 高配当ETF(VYM・SCHDの投信版など)→ 分散されててアリ

- × 高配当だからと個別株に集中投資 → 危険

筆者は高配当ETF(SCHDなど)をNISAの成長投資枠で検討中です💡

Q4. 株主優待ファンドみたいなのはありますか?

A. 「優待名人の桐谷さん」のような投資は個人技です!個別株を数十〜数百銘柄分散する必要があり、初心者には再現困難です。優待目的なら特定口座で少額から始めましょう。

Q5. 結局、NISAで損したらどうなるんですか?

A. 税務上「なかったこと」になります。他口座の利益と相殺できず、繰越控除もできません。つまり完全な自己責任で損を受け入れるしかないのがNISAの厳しさです。

だからこそ、長期で勝てる可能性が高いインデックス投資をNISAでやるのが合理的なんです🔥

💡 インデックス投資はNISAでマネックス証券

NISAでインデックス投資するならマネックス証券。dカードクレカ積立で最大3.1%ポイント還元、投信保有ポイントは業界最大級の0.26%。インデックス投信の長期保有に最適化されたネット証券です🔥

まとめ

最後に、この記事のポイントをまとめます👇

- ⚠️ NISAの損失は税務上「ないもの」にされ、損益通算・繰越控除が使えない

- ✅ だからNISAの基本戦略はインデックス投信の長期保有が効率的

- ⚠️ 短期売買・株主優待狙いの個別株は特定口座で

- 💡 ただし”配当体験”目的の少額個別高配当株はアリ(筆者もNISA枠の一部で実践中)

- ✅ 筆者はS&P500メイン + 少額の高配当個別株で”経験値”も積んでいます!

NISAは「利益を非課税にする」最強の制度ですが、使い方を間違えると痛い目を見ます😱

「非課税だからお得」と思って個別株に突っ込むのではなく、「NISAに最適な戦略は何か」を考えて使うことが、FIRE達成への近道です!

この記事が、あなたのNISA戦略の参考になれば嬉しいです🙏 一緒にコツコツFIRE目指していきましょう🔥

筆者について

m(@lifef3000) 20代後半・夫婦共働きの会社員。40歳FIRE達成を目標に、新NISAを活用したS&P500のインデックス投資を継続中です!

NISA枠の一部で、配当金の”リアル体験”のために少額の高配当個別株も保有しています(株主優待狙いはやらない派)。「効率ベストではないけど、経験値プライスレス」という立場で、数字で検証しながらコツコツ積立中。同世代の資産形成のヒントになれば嬉しいです🙏

併せて読みたい

免責

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却を推奨するものではありません。投資は自己責任でお願いします。税制や制度は将来変更される可能性があります。最新情報は国税庁・金融庁の公式サイトをご確認ください。(2026年4月時点の情報)

コメント