こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!夫婦合算手取り38万円・月10万NISA積立で40歳サイドFIREを目指しています。

読者

読者共働き夫婦で新NISAを最大活用したい!2人分の枠を埋めるのが正解?

読者収入差がある夫婦はどう積立分担すべき?最速FIREの戦略を知りたい!

共働き夫婦は新NISAの1人1,800万円=世帯3,600万円の非課税枠を活用できる超有利な立場!でも、ただ夫婦で積立するだけじゃ最大効果は出ないんです!

- 夫婦合算 月15〜20万円を新NISAへ積立(年180〜240万)

- 高収入側に多めに配分(節税効果と将来の取崩バランス)

- 10〜12年で世帯3,600万円枠を満タンに

- 15〜20年で資産1億円達成→ サイドFIRE可能

わが家は夫:月8万・妻:月2万で開始→徐々に増額中!

筆者共働き夫婦の新NISA活用は「世帯収入×2人分の枠」がパワー!独身世帯の倍速でFIREに到達できます!

| 夫婦タイプ | 月積立 | 3,000万到達 | 5,000万到達 |

|---|---|---|---|

| 共働きフル積立 | 夫婦合計20万 | 11年 | 17年 |

| 共働き中積立 | 夫婦合計15万 | 13年 | 20年 |

| 片働きFIRE | 月10万 | 17年 | 25年 |

| 独身FIRE | 月5万 | 25年 | 33年 |

※年利5%・複利逆算式で算出。共働きは独身の2倍以上のスピードでFIRE到達。

- 「夫婦で同じ商品を買う」→ 分散効果が薄れる(オルカン×全世界株式はNG)

- 「家計が見えない」→ マネフォME等で夫婦共有が必須

- 「出産・育休で計画停止」→ 産休中も最低5,000円から継続必須

- 共働き夫婦の新NISA最強活用法(世帯3,600万円枠の最速埋め)

- 夫婦パターン別 FIRE達成シミュ(独身比2倍以上のスピード)

- 収入差がある夫婦の積立分担戦略(節税&取崩バランス)

- 夫婦で実行する家計管理ルーティン(マネフォME活用例)

- 育休・出産イベント対応(5,000円継続のメンタル術)

共働きの最強アドバンテージを最大活用しましょう!それでは早速、結論の最速戦略を詳しく解説します👇

結論|共働き夫婦はFIRE最短コース!月20万で17年達成

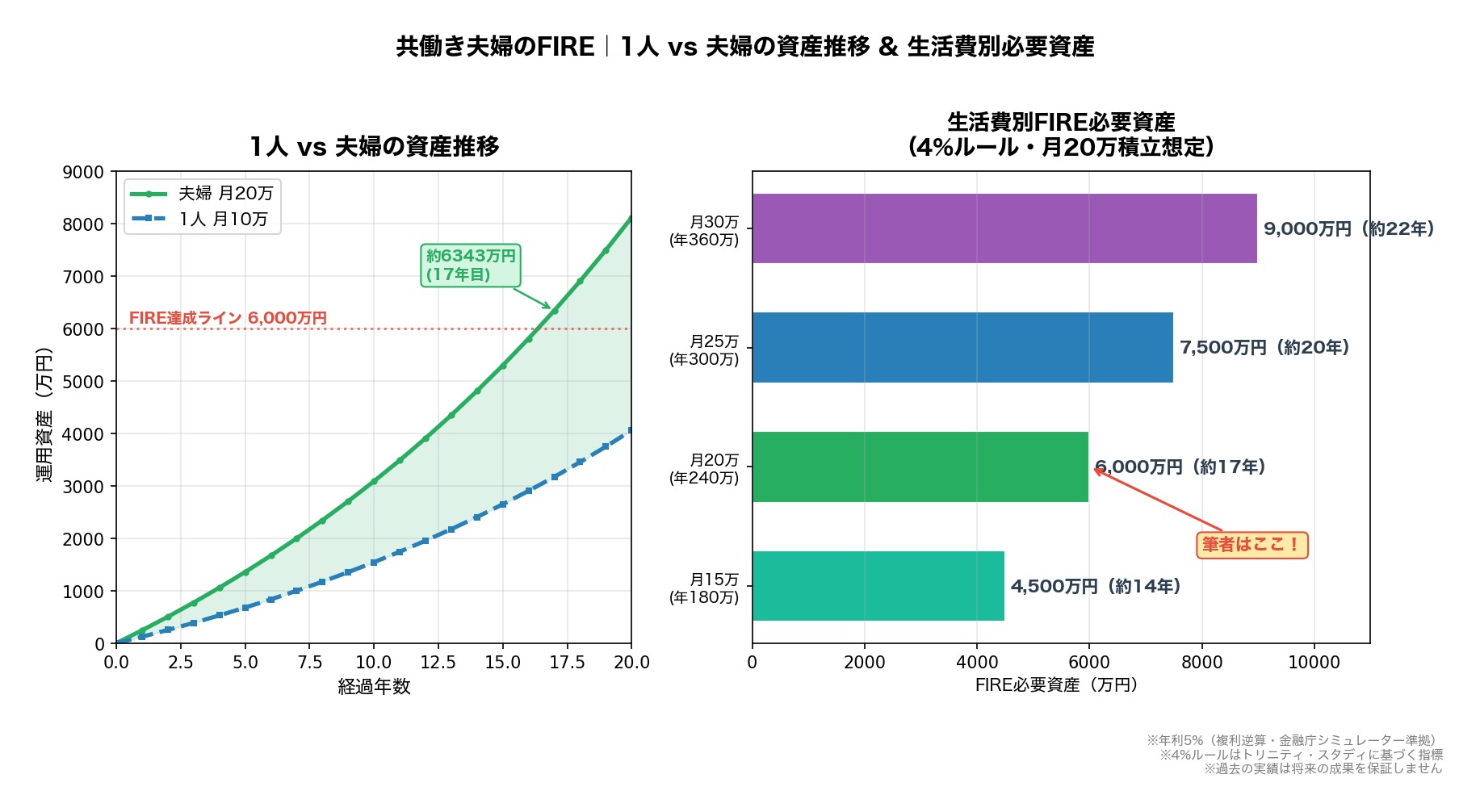

まず結論です。共働き夫婦が月20万円を年利5%で積立投資すると、約17年で6,000万円超に到達します。月20万円の生活費で暮らす夫婦なら、4%ルールでFIRE達成ラインです!

25歳から始めれば42歳でFIRE可能。単身で月10万円を積み立てても15年で約2,648万円にしかなりませんが、夫婦2人なら同じ15年で約5,296万円。パートナーの力を借りることで、FIRE達成スピードが劇的に加速します!

共働き夫婦がFIREに有利な5つの理由

なぜ共働き夫婦はFIREに強いのか?具体的に5つの理由を見ていきましょう。

理由1. 投資元本が2倍になる

これが最大の強みです。1人で月10万円の積立が限界でも、夫婦なら月20万円の入金力に。複利効果は元本が大きいほど威力を発揮するので、積立額2倍=FIRE達成スピード2倍です!

理由2. 新NISAの非課税枠が2人分で3,600万円

新NISAの生涯非課税枠は1人1,800万円ですが、夫婦なら合計3,600万円の非課税枠が使えます。年間投資枠も1人360万円×2人=年間最大720万円。FIRE資産6,000万円のうち、3,600万円を非課税で運用できるのは巨大なアドバンテージです!

理由3. 生活費を分担できる

家賃・水道光熱費・通信費などの固定費は2人でも1人でもほぼ同じ。1人暮らしで月15万円かかる固定費も、夫婦なら1人あたり月7.5万円。浮いた分をすべて投資に回せば、FIRE到達年数は大幅に短縮されます!

理由4. 片方が失業してもFIRE計画が止まらない

共働きの大きなメリットは収入源の分散。片方が転職活動中でも、もう片方の収入で生活費をカバーしながら投資を続けられます。単身だと失業=積立停止=FIRE計画が大きく後退してしまいますが、夫婦なら安全網があります。

理由5. iDeCoも2人分で節税メリット倍増

夫婦それぞれがiDeCoに加入すれば、節税効果も2人分。年収500万円の夫婦なら、2人合計で年間約11万円、20年で約220万円の節税になります。この節税分を再投資すれば、FIRE到達がさらに加速!

夫婦でFIREするにはいくら必要?生活費別シミュレーション

FIRE達成に必要な資産額は、年間生活費÷4%(25倍)で計算できます(4%ルール)。夫婦の月生活費パターン別に、必要資産額と達成年数をシミュレーションしました!

| 月生活費 | 年間生活費 | FIRE必要資産(4%ルール) | 月20万積立で達成年数 |

|---|---|---|---|

| 月15万円 | 180万円 | 4,500万円 | 約14年 |

| 月20万円 | 240万円 | 6,000万円 | 約17年 |

| 月25万円 | 300万円 | 7,500万円 | 約20年 |

| 月30万円 | 360万円 | 9,000万円 | 約22年 |

私たち夫婦は月20万円で生活しているので、必要資産は6,000万円。夫婦で月20万円を積立すれば約17年で達成です!月25万円まで積立額を増やせれば、約15年で7,500万円に到達し、余裕を持ったFIREが可能です。

ポイントは「生活費を下げる」と「積立額を上げる」の両方がFIRE到達年数を短縮すること。共働き夫婦は入金力が高いので、無理に生活費を切り詰めなくても着実にFIREに近づけるのが強みです!

新NISA×2人分でFIRE資産を作る具体的プラン

夫婦の新NISAをどう配分するのがベストか?3つの配分パターンを紹介します。

パターンA. 均等型(夫10万+妻10万)

最もシンプルな配分です。夫婦それぞれ月10万円ずつ、同じ金額を新NISAに積立。15年後の資産は夫2,648万円+妻2,648万円=合計5,296万円。

メリット:対等な資産バランスで万が一の離婚リスクにも対応。どちらかに資産が偏らない安心感があります。

パターンB. メイン集中型(夫15万+妻5万)

メインの稼ぎ手の枠を先に埋める戦略。15年後は夫3,972万円+妻1,324万円=合計5,296万円。運用資産の合計額は均等型と同じです。

メリット:片方の新NISA枠を早く埋められる。ただし資産の偏りが大きくなるので、夫婦間の信頼関係が重要です。

パターンC. バランス型(夫12万+妻8万)

均等とメイン集中の中間。15年後は夫3,178万円+妻2,119万円=合計5,296万円。合計は同じですが、資産バランスが適度に保たれます。

どのパターンでも15年後の合計は同じ約5,296万円。配分の違いは「夫婦間の資産バランス」の問題なので、お互いが納得できる形を話し合って決めるのがベストです!

おすすめはパターンA(均等型)+iDeCo併用

私のおすすめは均等型で新NISAを積立しつつ、余裕があれば2人ともiDeCoも併用する方法。新NISAの流動性を確保しながら、iDeCoの節税メリットも夫婦2人分受けられます。

投資先はどちらもS&P500やオルカンなどの低コストインデックスファンドがおすすめ。夫婦で同じ銘柄にするか別々にするかは好みですが、長期投資ならどちらでもOKです!

共働き夫婦のFIRE達成でよくある質問(FAQ)

Q1. 夫婦で投資口座は別々にすべき?

必ず別々にしてください。新NISAもiDeCoも個人名義の口座です。夫婦共有口座というものは存在しません。それぞれの名義で証券口座を開設し、それぞれが新NISA枠を持つことで、非課税枠2人分のメリットを最大限活用できます!

Q2. 片方が専業主婦(夫)になったらFIRE計画はどうなる?

入金力が半減するので、FIRE達成年数は大幅に伸びます。月20万円の積立が月10万円に減ると、6,000万円到達に約17年→約25年以上かかります。ただし、専業主婦(夫)でも新NISA口座は維持でき、既に投資した分は非課税で運用が続きます。共働きを維持できるかどうかはFIRE計画の生命線です!

Q3. 子どもができたらFIRE計画は見直すべき?

子どもの教育費(大学まで約1,000万〜2,000万円)を考慮すると、FIRE必要資産の上乗せが必要です。ただし、FIREの考え方は「完全リタイア」だけではありません。教育費がかかる期間はサイドFIRE(半リタイア+副収入)にするなど、柔軟にプランを調整していきましょう!

Q4. 夫婦間でFIREへの温度差がある場合はどうする?

最も大切なのは「共通の目標」を持つこと。いきなり「40歳でFIREしよう」と言われても、パートナーが戸惑うのは当然。まずは「将来の選択肢を増やすために一緒に投資を始めよう」くらいのやわらかい提案から始めてみましょう。家計の見える化(月の支出をお互いに共有)も効果的です!

まとめ|夫婦の力を合わせてFIRE最速達成!

共働き夫婦のFIRE戦略をまとめます!

- 共働き夫婦は投資元本2倍・新NISA枠3,600万円でFIRE最短コース

- 月20万円の生活費なら必要資産6,000万円(4%ルール)

- 夫婦月20万円×年利5%で約17年でFIRE達成

- 新NISAの配分は均等型がおすすめ、iDeCoも2人分で節税倍増

- 投資先はS&P500やオルカンなどの低コストインデックスファンド

私自身、夫婦共働きで楽天証券の新NISAを活用しながらFIREを目指しています。1人では大変な道のりも、パートナーと一緒なら心強いもの。まずは夫婦で「お金の話」をしてみることが、FIRE最速達成の第一歩です!

夫婦で証券口座を開設するなら

新NISA×2人分の非課税枠をフル活用するには、夫婦それぞれの証券口座が必要です。手数料が安く、つみたて投資枠の商品ラインナップも充実しているマネックス証券がおすすめ!

マネックス証券はクレカ積立還元率が最大1.1%と業界高水準。つみたて投資枠の対象ファンドも豊富で、夫婦それぞれの口座開設もオンラインで簡単に完了します!

あわせて読みたい

※本記事のシミュレーションは年利5%(複利逆算・金融庁シミュレーター準拠)で計算していますが、実際のリターンは変動します。

※4%ルールは米国トリニティ・スタディに基づく指標であり、将来の安全性を保証するものではありません。

※税制・制度は2026年5月時点の情報に基づきます。

※投資判断は自己責任でお願いいたします。

コメント