こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!楽天証券の新NISA口座で月10万円のS&P500積立中、40歳FIREを目標に進めています。

読者

読者FIRE達成後、新NISAの資産はどう取り崩せばいい?売る順番とかある?

読者4%ルールってFIRE後も使える?暴落時の対処法も知りたい!

FIREの「入口(積立)」は語られるけど、「出口(取り崩し)」の正解は意外と知られていません!私もここを徹底リサーチしてから、出口戦略を組み立てました!

年4%ずつ定率取り崩し+暴落時は配当のみで凌ぐがベスト!

新NISAは非課税枠を最後まで温存するため、課税口座→特定口座→新NISAの順で取り崩すと税負担を最小化できます。3,000万円資産なら年間120万円(月10万)を非課税で受け取れる計算!

筆者出口戦略は「取り崩し順序」と「定率vs定額」で結果が大きく変わります!20代から知っておきましょう!

| 方法 | 年取崩額 | 資産持続期間 | おすすめ度 |

|---|---|---|---|

| 定率4%取崩 | 120万円〜 | 半永久 | ◎ ベスト |

| 定額月10万取崩 | 120万円固定 | 30〜40年 | ○ シンプル |

| 配当のみ受取 | 60〜90万円 | 永久 | △ 物足りない |

| 5%以上の取崩 | 150万円〜 | 20〜25年 | × リスク大 |

※資産3,000万円・年利5%想定。定率4%が世界的に「安全取崩率」とされています。

- 暴落直後にFIRE→ 資産が大幅減少しているのに取り崩すと寿命激減

- 課税口座を後回し→ 新NISA枠を先に潰すと税負担で損失

- 定額固定取崩→ インフレ進行で実質購買力が低下

- 新NISA×FIRE出口戦略の正解(取崩順序・定率vs定額)

- 取り崩し方法別シミュレーション(資産持続期間の比較)

- 暴落時の対処法(バケツ戦略・配当のみ受取モード)

- 20代から準備すべき出口戦略(口座配分・配当株比率)

- 夫婦で新NISA出口を最適化する方法(年金開始までの繋ぎ方)

FIRE達成後の取り崩しで損しないために、出口戦略を学びましょう!それでは早速、結論の最適解を詳しく解説します👇

結論|新NISAはFIREの最強パートナー

先に結論をお伝えします。FIREを目指すなら新NISAの活用は必須です。理由はシンプルで、取り崩し時に税金がかからないから。

- 非課税保有限度額1,800万円(夫婦なら3,600万円)

- 運用益に税金ゼロ(通常は20.315%課税)

- 非課税期間は無期限(旧NISAの20年制限なし)

- 売却後の枠復活で再投資が可能

たとえば3,000万円の資産のうち1,800万円を新NISAで運用していれば、4%ルールで取り崩す際に大きな税金メリットが得られます。詳しく見ていきましょう!

新NISAの基本をFIRE視点で整理

まず新NISAの仕組みをFIRE視点で整理します。

| 項目 | 内容 | FIRE的メリット |

|---|---|---|

| つみたて投資枠 | 年間120万円 | 毎月10万円の積立に最適 |

| 成長投資枠 | 年間240万円 | 個別株・ETFの柔軟運用 |

| 年間投資上限 | 合計360万円 | 5年で1,800万円フル活用 |

| 非課税保有限度額 | 1,800万円 | サイドFIRE目標の大部分をカバー |

| 非課税期間 | 無期限 | FIRE後も永続的に非課税運用 |

| 枠復活 | 売却後に復活 | 取り崩し→再投資のサイクルが可能 |

特に注目すべきは「非課税期間が無期限」と「枠復活」の2点。旧NISAでは20年後に課税口座に移管される心配がありましたが、新NISAにはその制限がありません。一度枠を埋めたら、FIRE後も永続的に非課税で運用し続けられるのが最大の強みです!

【2026年改正】枠復活が当年中に!何が変わる?

2026年度の税制改正大綱で、新NISAの枠復活タイミングが大幅に改善されることが決定しました。これはFIRE戦略に直結する重要な変更です!

| 改正前(〜2025年) | 改正後(2026年〜) | |

|---|---|---|

| 枠復活タイミング | 売却した翌年1月1日 | 売却した年内(当年中) |

| 再投資の空白期間 | 最大約1年 | 大幅短縮 |

| FIRE後の影響 | 取り崩し→再投資に待ち時間 | 年内スイッチングが可能に |

これまでは新NISAの商品を売却しても、枠が復活するのは翌年1月1日でした。つまり、FIRE後に取り崩した枠を再利用するまでに最大1年待つ必要があったのです。

2026年からは売却した年内に枠が復活するため、「売却→別のファンドに再投資」というスイッチングが翌年を待たずに可能に。ポートフォリオの機動的な入れ替えがしやすくなりました! ただし年間投資枠(360万円)の上限は適用されるため、大規模な売買の繰り返しには注意が必要です。

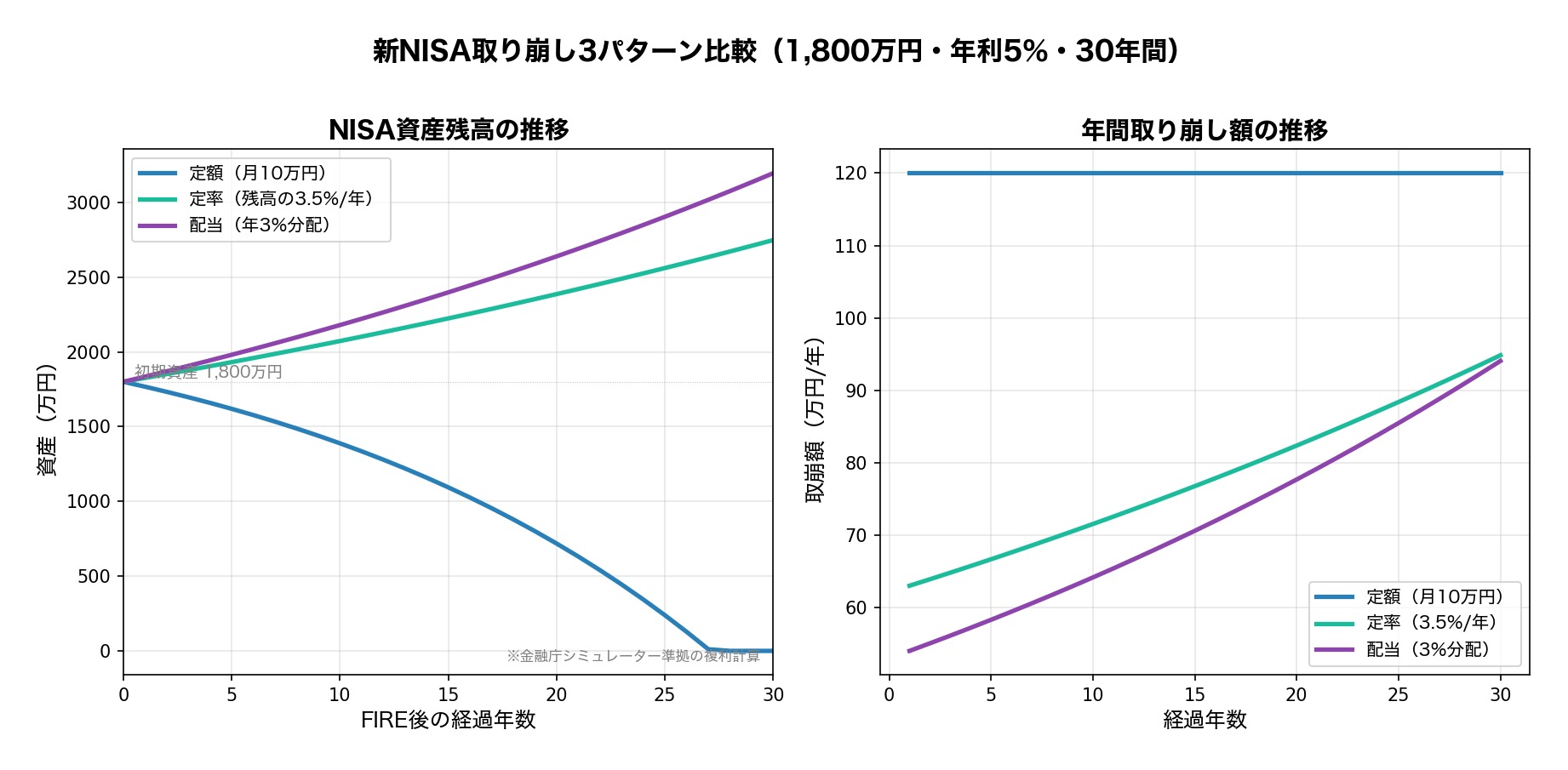

FIRE後の新NISA取り崩し3パターン比較

FIRE後に新NISAをどう取り崩すか。代表的な3パターンをシミュレーションで比較します!

パターン1:定額取り崩し(毎月10万円)

- 方法:毎月決まった金額を売却

- メリット:生活費が安定、家計管理しやすい

- デメリット:暴落時に安値で多く売却してしまう

- 向いている人:サイドFIREで副収入がある人

パターン2:定率取り崩し(残高の3.5%/年)

- 方法:毎年、残高の一定割合を売却

- メリット:資産が理論上枯渇しない

- デメリット:取崩額が年によって変動する

- 向いている人:資産を長持ちさせたい人

パターン3:配当・分配金で取り崩し

- 方法:高配当ETFや分配金ありのファンドから自動受取

- メリット:元本を売却しない安心感

- デメリット:分配金が不安定、税効率が悪い場合あり

- 向いている人:精神的安定を重視する人

私がサイドFIRE後に実践する予定なのは、パターン1(定額)+副収入のハイブリッドです。月10万円の副収入があれば、新NISAからの取り崩しは月10万円で済む。暴落時は副収入の比率を上げて、取り崩しを減らす柔軟な戦略です!

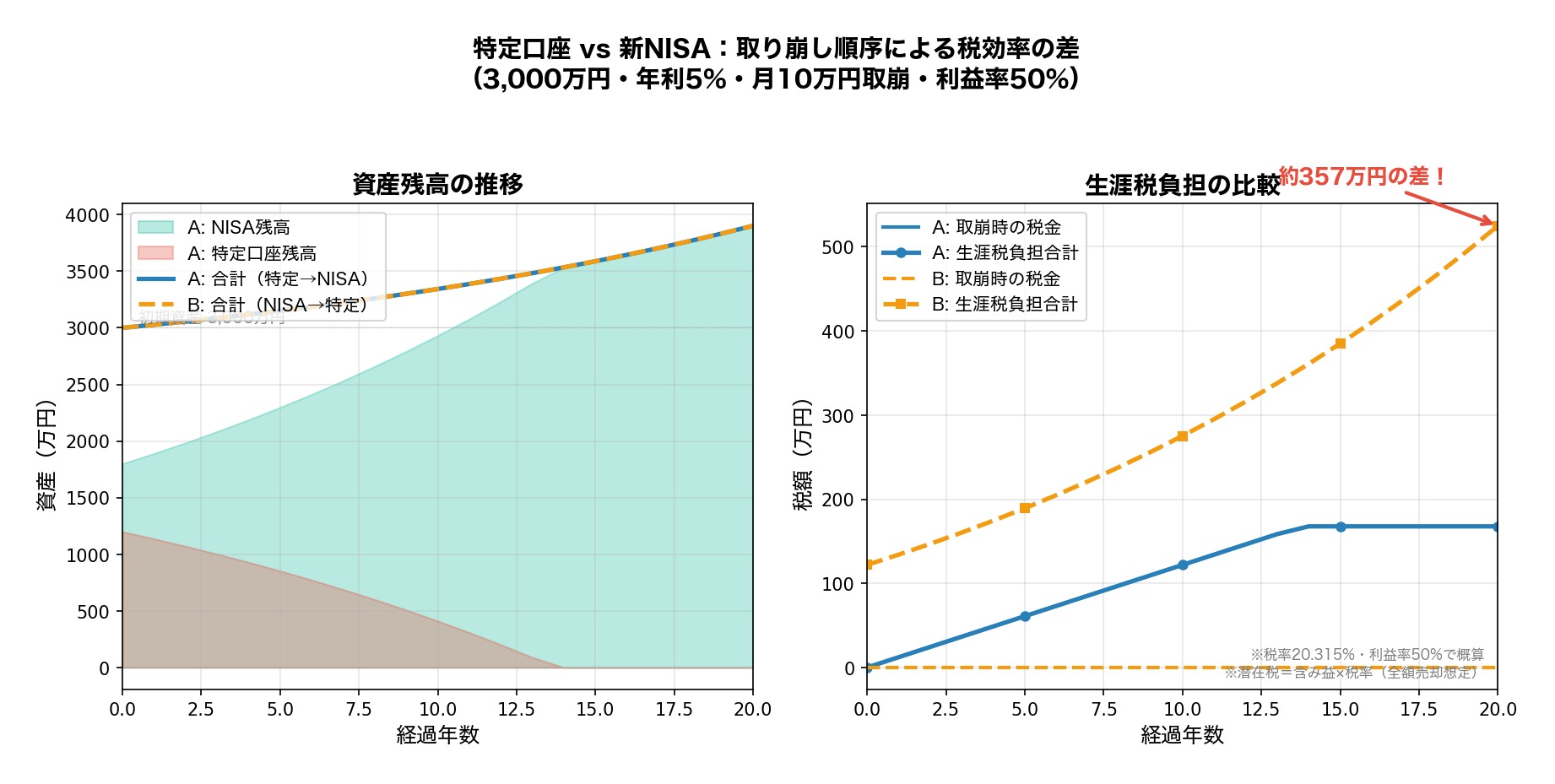

特定口座と新NISAの取り崩し順序(税効率最大化)

FIRE後に資産が新NISAと特定口座に分かれている場合、どの順序で取り崩すかが非常に重要です。順番を間違えると、数百万円単位で税金を余計に払うことになります!

- ①特定口座から先に取り崩す(利益確定して税金を支払い、非課税枠を温存)

- ②新NISAは最後まで温存(非課税で複利が効き続ける)

- ③復活した非課税枠で特定口座→NISA移管(2026年改正で当年中に移管可能に)

具体的にどれくらい差が出るか、シミュレーションしてみましょう。

前提:資産3,000万円(新NISA 1,800万+特定口座 1,200万)、年利5%、月10万円取り崩し、利益率50%と仮定

| 特定口座から先に取崩 | 新NISAから先に取崩 | |

|---|---|---|

| 20年間の取崩総額 | 2,400万円 | 2,400万円 |

| 取崩時の税金 | 約170万円 | 0円 |

| 20年後のNISA残高 | 約3,900万円(非課税) | 約700万円(非課税) |

| 20年後の特定口座残高 | 0円 | 約3,200万円(含み益に課税) |

| 残資産にかかる潜在税 | 0円 | 約525万円 |

| 生涯の税負担合計 | 約170万円 | 約525万円 |

一見すると、取り崩し期間中の手取りだけなら新NISAから先に取り崩すほうが税金は少なく見えます。しかしNISAを温存して非課税で複利を長く効かせるほうが、残資産も含めた生涯の税負担は約350万円も少なくなります! さらに、2026年の枠復活タイミング改善により、特定口座の含み益を新NISA枠に「お引越し」させることもしやすくなりました。

夫婦で新NISA 3,600万円枠をフル活用

新NISAは1人1,800万円の枠。夫婦なら合計3,600万円を非課税で運用できます。

私たち夫婦も、お互いの新NISA口座でS&P500の積立を分散しています。サイドFIREの目標3,000万円を丸ごと非課税枠に収められるのは、夫婦ならではのメリットです!

- 夫婦それぞれの口座で年間最大360万×2=720万円の非課税投資

- 5年で3,600万円のフル活用も可能

- FIRE後の取り崩しも2口座分で柔軟に対応

- 片方が先にFIREしても、もう片方の枠は温存可能

よくある質問

まとめ|新NISAを使い倒してFIREを加速しよう

この記事のポイントをおさらいします!

- 新NISAの非課税枠1,800万円はFIRE資産の中核

- 2026年から枠復活が当年中に改正(スイッチング自由度UP)

- 取り崩しは特定口座→新NISAの順がベスト(生涯で約350万円の税メリット)

- 夫婦なら3,600万円の非課税枠で目標資産をカバー

- FIRE後の取り崩しは定額+副収入のハイブリッドがおすすめ

新NISAは「貯める」だけでなく「取り崩す」時にこそ真価を発揮します。出口戦略を今のうちから考えておくことで、FIRE後の安心感が格段に違いますよ!

新NISAでの積立投資を始めるなら、まず証券口座の開設から。マネックス証券はS&P500・オルカンの品揃えが豊富で、新NISAの積立設定も簡単です。

併せて読みたい

※本記事の情報は2026年5月時点のものです。税制は変更される可能性があります。投資にはリスクが伴い、最終的な判断はご自身の責任で行ってください。シミュレーションの数値は概算であり、将来の運用成果を保証するものではありません。具体的な税務相談はファイナンシャルプランナーや税理士にご相談ください。

コメント