こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!楽天証券の新NISA口座で月10万円のS&P500積立を継続中で、5年で1,800万円枠を埋めるペースで進めています。

読者

読者新NISA 1,800万円の枠、どれくらいのペースで埋めるのが正解?最速がいいの?

読者5年で埋める vs 10年で埋める vs 20年で埋める…30年後の差はどれくらい?

新NISA1,800万円の埋め方、めちゃくちゃ悩みますよね…!「早く埋めるほどお得」と聞くけど、本当にそうなの?私もシミュレーションして衝撃の差額を知りました!

同じ1,800万円を投じても、埋めるペースで30年後の資産額が1,383万円違う!

5年で最速埋め=9,720万円 vs 20年でゆっくり埋め=8,337万円(年利5%想定)。早く非課税枠を満たすほど複利効果が大きいのが新NISAの真髄です!

筆者でも「最速」は無理ゲーな人も多い!自分のペースで「無理なく続ける」ことが何より大事ですよ!

| パターン | 月額 | 完了年数 | 30年後資産 |

|---|---|---|---|

| 最速埋め(5年) | 月30万円 | 5年 | 9,720万円 |

| 標準ペース(15年) | 月10万円 | 15年 | 8,818万円 |

| ゆっくり(20年) | 月7.5万円 | 20年 | 8,337万円 |

※年利5%・複利逆算式・税引前。年率は変動するため目安です。

「月30万円積立で最速」は理論上は最強ですが、生活防衛資金がない状態で全力投資すると、急な出費や暴落時に売却→税金発生→せっかくの非課税枠を無駄に!生活防衛資金120万円キープ→新NISA最速埋めの順が現実解です!

- 新NISA 1,800万円を埋める3パターンのシミュレーション比較

- 30年後の差1,383万円の正確な計算ロジック(複利逆算式)

- 20代会社員が無理なく最速で埋める方法(先取り投資の仕組み化)

- 「最速埋め」の落とし穴と現実解(生活防衛資金とのバランス)

- 夫婦で3,600万円枠を最大活用する戦略(収入差がある夫婦の最適配分)

あなたに最適な新NISA埋め方を見つけましょう!それでは早速、3パターンを詳しく解説します👇

なぜ「最速で埋める」を考えるべきなのか

新NISAの最大のメリットは「非課税で運用できる」こと。

でも実は、もう1つ大きなメリットが隠れています。それが「複利時間の長さ」です。

1,800万円を5年で埋めれば、残り25年は1,800万円が複利でゴリゴリ増えていきます。一方、15年かけて埋めると、複利が効くのは残り15年。同じ元本でも、最速で埋めた方が30年後の資産は大きくなるんです。

とはいえ、月30万円積立は20代会社員にはハードル高め。本記事では「現実的に何年で埋めるべきか」を3パターンで比較します!

1,800万円を埋める3パターン早見表

| パターン | 月額 | 埋まる期間 | こんな人向け |

|---|---|---|---|

| ① 攻め型 | 30万円 | 5年完了 | 高年収・パワーカップル |

| ② バランス型 | 15万円 | 10年完了 | 30代年収高めの会社員 |

| ③ マイペース型(筆者) | 10万円 | 15年完了 | 20代会社員の現実的ライン |

パターン1〜3すべて、最終的に元本1,800万円になるのは同じ。違いは「いつ完了するか」「30年後の資産がいくらになるか」です。

パターン①|月30万円・5年最速(攻め型)

新NISAの年間投資上限は360万円(つみたて120万+成長240万)。これをフル活用すれば最速5年で1,800万円を埋められます。

- 月額拠出:30万円(年間360万円)

- 埋まる期間:5年

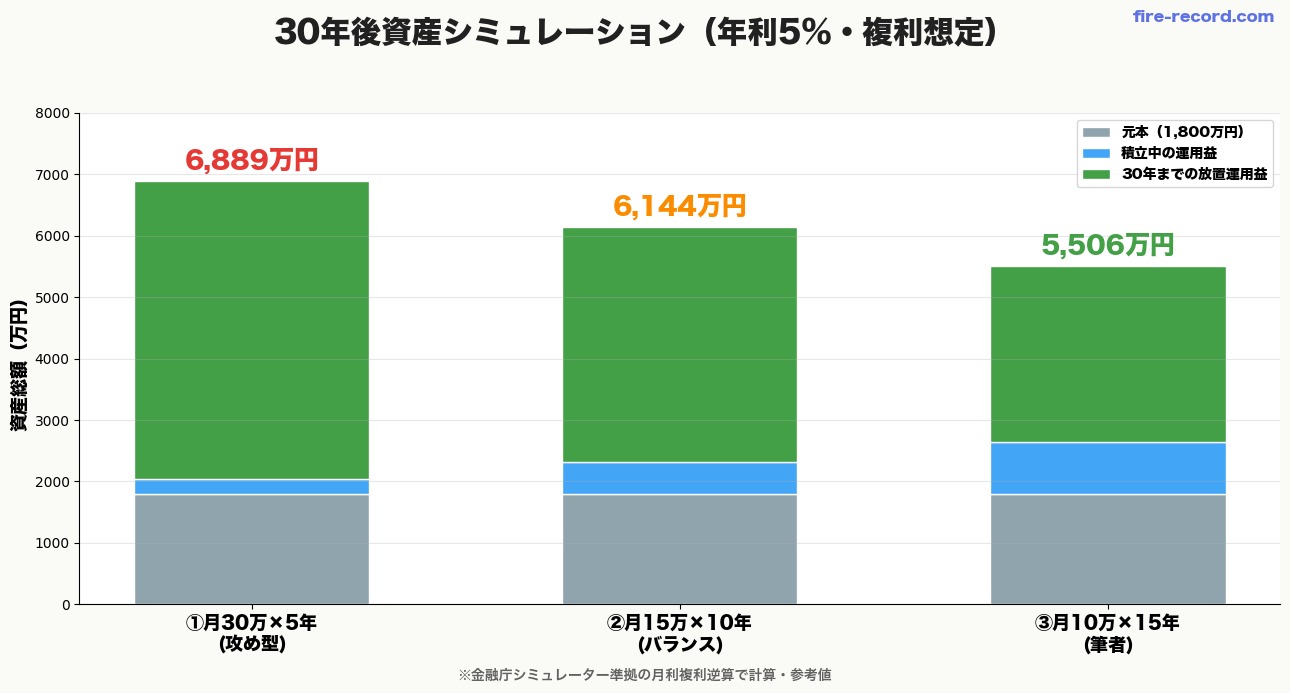

- 5年後の資産(年利5%):約 2,034万円

- 残り25年放置後(30年後):約 6,889万円

パターン②|月15万円・10年完了(バランス型)

月15万円なら、年180万円ペース。10年で1,800万円が完了します。

- 月額拠出:15万円

- 埋まる期間:10年

- 10年後の資産(年利5%):約 2,315万円

- 残り20年放置後(30年後):約 6,144万円

月15万円積立は、年収500〜700万円の30代独身、または20代の共働き夫婦(合算)なら届くライン。「ボーナスで補填しつつ、毎月コツコツ」が現実的な戦い方です。

パターン③|月10万円・15年完了(筆者の現実)

20代会社員の最も現実的なラインがこの月10万円・15年完了です。筆者もこのパターンで運用中。

- 月額拠出:10万円

- 埋まる期間:15年

- 15年後の資産(年利5%):約 2,648万円

- 残り15年放置後(30年後):約 5,506万円

30年後の資産|3パターン徹底比較

「最速で埋めるとどれくらい有利?」を一目で見比べられるよう、3パターンを並べます。

| パターン | 元本 | 完了時資産 | 30年後資産 | 差額(vs③) |

|---|---|---|---|---|

| ① 月30万×5年 | 1,800万 | 2,034万 | 6,889万 | +1,383万 |

| ② 月15万×10年 | 1,800万 | 2,315万 | 6,144万 | +638万 |

| ③ 月10万×15年(筆者) | 1,800万 | 2,648万 | 5,506万 | 基準 |

同じ元本1,800万円でも、30年後には約1,400万円の差が出ます!これが「複利時間を長く取る」効果です。

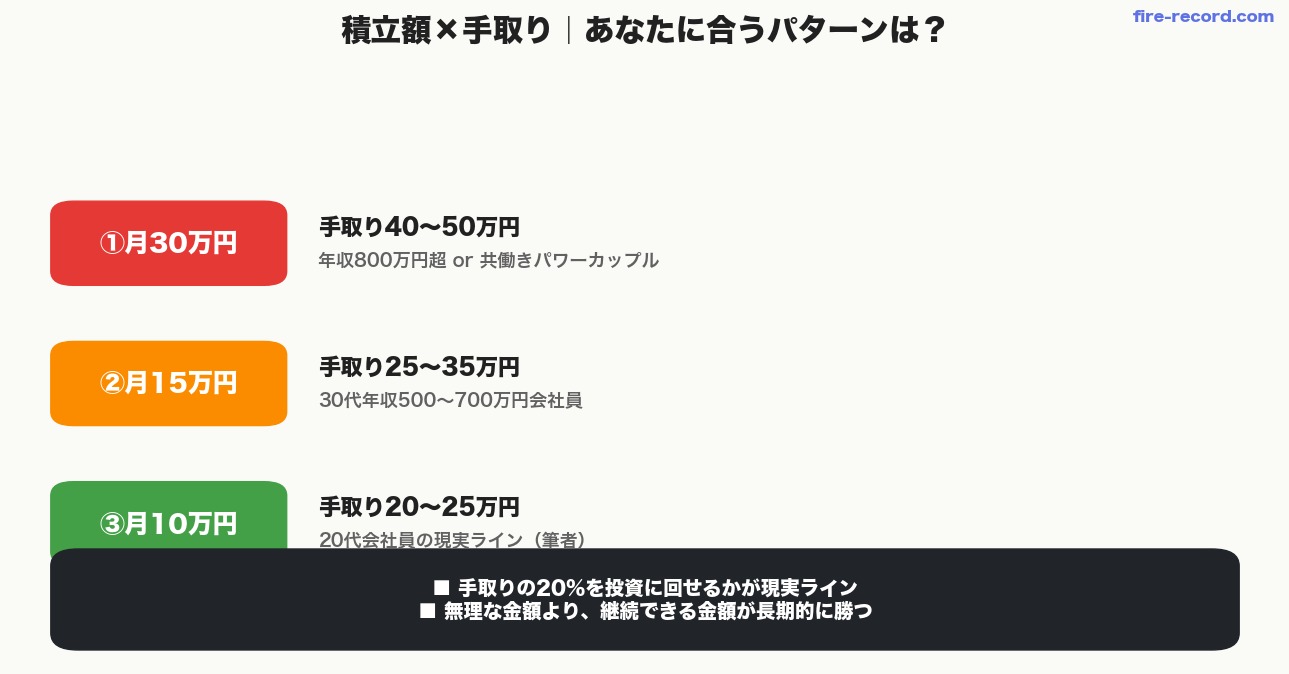

パターン別|手取りに対する積立比率の生活感

- 月30万円積立:手取り40〜50万円必要。生活費・住宅ローン・余裕資金を考えると年収800万円超の層

- 月15万円積立:手取り25〜35万円必要。30代年収500〜700万円会社員

- 月10万円積立:手取り20〜25万円でも可能。生活費20万固定の20代会社員でクリア

大事なのは「自分の手取りで継続できる金額か?」を見極めること。無理な金額で始めても、結局途中で減額・停止すれば本末転倒です。

自分に合うパターンの選び方

最速で埋めるための3つの工夫

「もう少し速く埋めたい」と思った方に、現実的な3つの工夫を紹介します。

工夫① 賞与(ボーナス)でブースト

毎月10万円積立てつつ、夏冬の賞与で年間60万円程度を成長投資枠に追加投入。これで実質「月15万円ペース」になり、10年完了が見えてきます。

工夫② 副業収入を全額NISAに

本業の給料は生活費にあて、副業収入(月3〜5万円)を全額NISAへ。生活レベルを維持しつつ積立額を底上げできます。

工夫③ 固定費削減で原資を捻出

家賃・通信費・保険料の見直しで月2〜3万円浮かせれば、それを丸ごとNISAに回せます。格安SIMへの乗り換えだけでも毎月数千円〜1万円の節約が見込めるので、その分を投資原資に回すのがおすすめです。

注意点|無理は禁物・続くペースを選ぼう

- 気合いで月20万円積立 → 半年で生活苦しくて減額 → モチベ低下 → 停止

- 暴落時に「最速で埋めたかった」と一括投入 → 含み損で精神崩壊

- 家計を圧迫して夫婦喧嘩 → 投資自体に反対される

新NISAの非課税枠は30年・40年と長期で活用するもの。最速で埋めるよりも、継続できるペースで止めない方が結果的に資産は積み上がります。

「いくら積立てるか」は人それぞれですが、大事なのは無理のないペースで長く続けること。「途中で何があるか分からない」と心構えしておくのが現実的です。家計を犠牲にしないペースが、長期投資の成功条件です。

どの証券会社でNISA積立する?

毎月コツコツ積立するなら、クレカ積立還元・商品ラインナップ・手数料の3点で証券会社を選びましょう。

筆者おすすめは マネックス証券。クレカ積立還元1.1%(無条件で業界最高水準)、月10万円積立で年間13,200円のポイントが自動で貯まります。15年継続なら約20万円分のポイント還元です。

まとめ|継続できるペースで「埋め切る」が最強

本記事の要点を3行でまとめます。

- 最速5年で埋めると30年後 約6,889万円(複利時間最大化)

- 15年で埋める(筆者)でも30年後 約5,506万円(差額1,383万円)

- 大事なのは「継続できるペース」を選ぶこと。手取りの20%が現実ライン

コメント