「インデックス投資が効率最強って聞くけど、高配当株も気になる…」

FIRE目指す20代会社員なら、誰もが一度は通る道だと思います。

本記事ではインデックス投資 vs 高配当株を、20代会社員でFIRE目指す筆者の視点で徹底比較します。30年後の資産シミュレーション・キャッシュフロー・精神安定剤としての価値まで、金融庁準拠の数字でお伝えします。

結論を先に言うと、「どちらか1つ」ではなく「ハイブリッド戦略」がFIRE目線では最強です。その理由を順番に解説します!

※本記事は2026年5月時点の情報をもとに、年利想定でシミュレーションしています。実際のリターンは市況により変動します。

なぜFIRE目指す人は「どっち選ぶか」で迷うのか

FIRE(経済的自立・早期退職)達成のためには、大きな資産を最短で築く必要があります。

そこで多くの人が「どっちが効率いい?」と比較し、「効率重視ならインデックス一択」という結論にたどり着きます。

でも、それで本当にゴールなのでしょうか?

FIRE達成後の「使う段階」「精神安定」「キャッシュフロー」まで含めると、高配当株にも独自の価値があります。本記事ではこの両面から解説します。

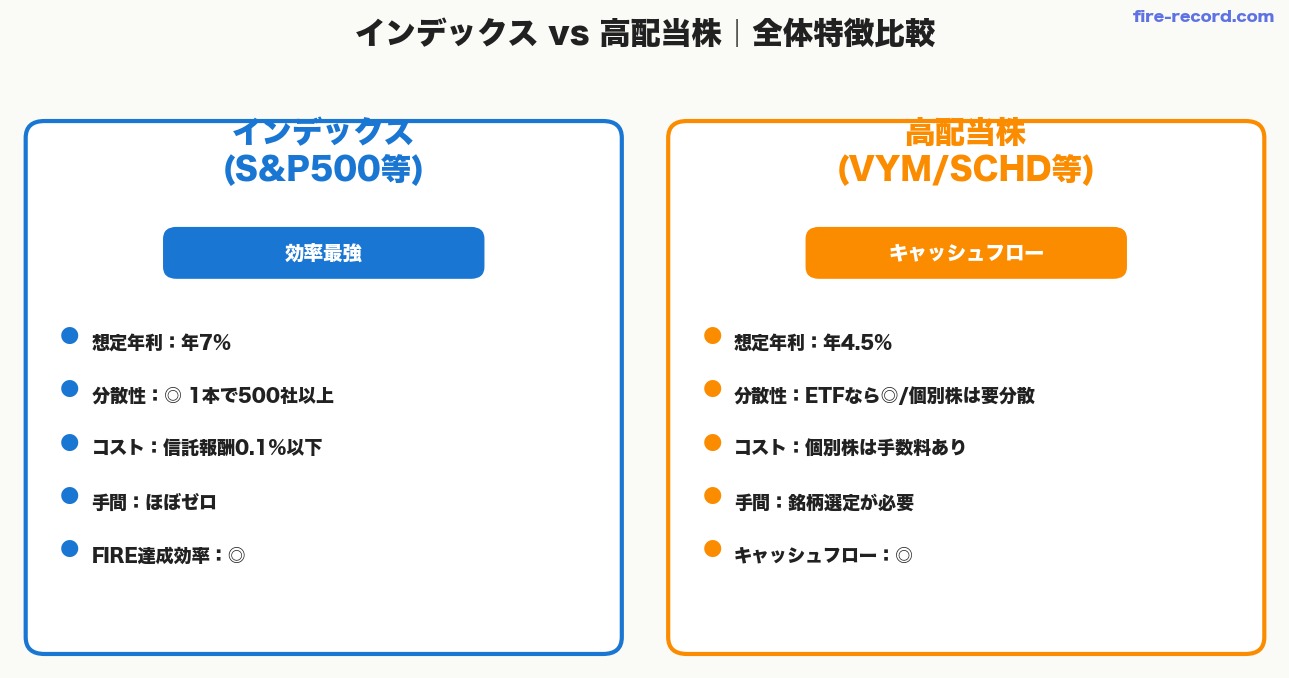

インデックス投資の特徴|効率最強

まずインデックス投資(S&P500・オルカンなど)の特徴を整理します。

- トータルリターン重視:値上がり益+配当再投資の合計

- 分散性◎:1本でS&P500なら500社、オルカンなら世界数千社

- 低コスト:信託報酬0.1%以下が当たり前

- 放置でOK:銘柄選定・売買タイミングを考えなくていい

- 長期実績◎:S&P500の過去30年平均は配当込み年率約7〜10%

FIRE達成効率という観点では、インデックス投資が圧倒的に有利です。「最短ゴール」を狙うなら、メイン投資はインデックス一択と言っても過言ではありません。

高配当株投資の特徴|キャッシュフローと安定

一方の高配当株(米国VYM/SCHD/HDV、日本連続増配株など)は別の魅力があります。

- 定期キャッシュフロー:3〜6ヶ月に1回、配当金が口座に振り込まれる

- 暴落時の精神安定剤:株価が下がっても配当が出続ける

- FIRE後の生活費に直結:受け取った配当をそのまま生活費に

- 銘柄選定の手間:個別株なら業績ウォッチが必要

- トータルリターンは控えめ:配当のために成長性が抑えめの傾向

「数字に現れない価値」が大きいのが高配当株です。FIRE達成「後」の生活フェーズでは、配当キャッシュフローの存在が精神的にも実用的にも頼もしい武器になります。

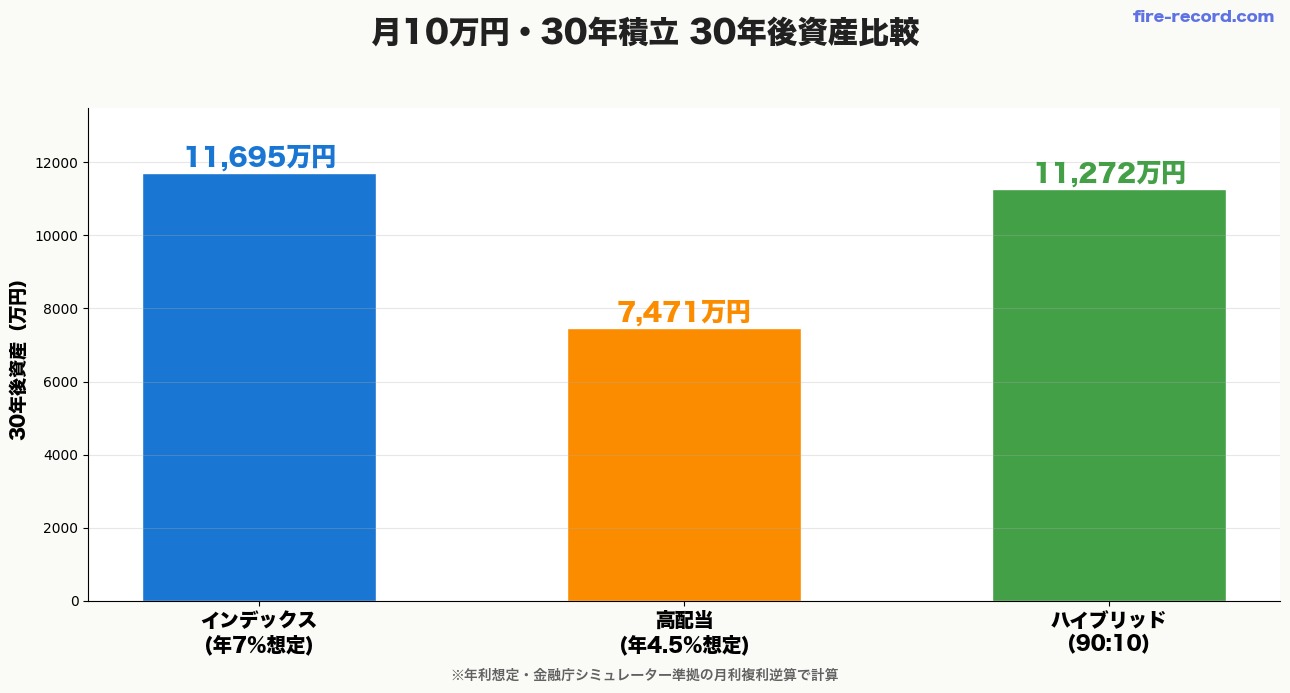

効率比較|30年後の資産シミュレーション

「どっちがどれくらい効率いいのか」を、月10万円・30年積立で具体的に比較します。

| 戦略 | 想定年利 | 30年後資産(月10万円積立) |

|---|---|---|

| インデックス(S&P500想定) | 年7% | 約1.17億円 |

| 高配当株(配当再投資) | 年4.5% | 約7,471万円 |

| 差額 | – | 約4,224万円 |

純粋なFIRE達成効率では、インデックスが約4,224万円多い結果に。これは「高配当株は配当性向が高く、企業の成長投資に回せる利益が少ない=株価成長が控えめ」という構造的理由が大きいです。

高配当株の独自メリット|数字に現れない3つの価値

「効率ではインデックス圧勝」と分かった上で、高配当株が持つ独自メリットを3つ紹介します。

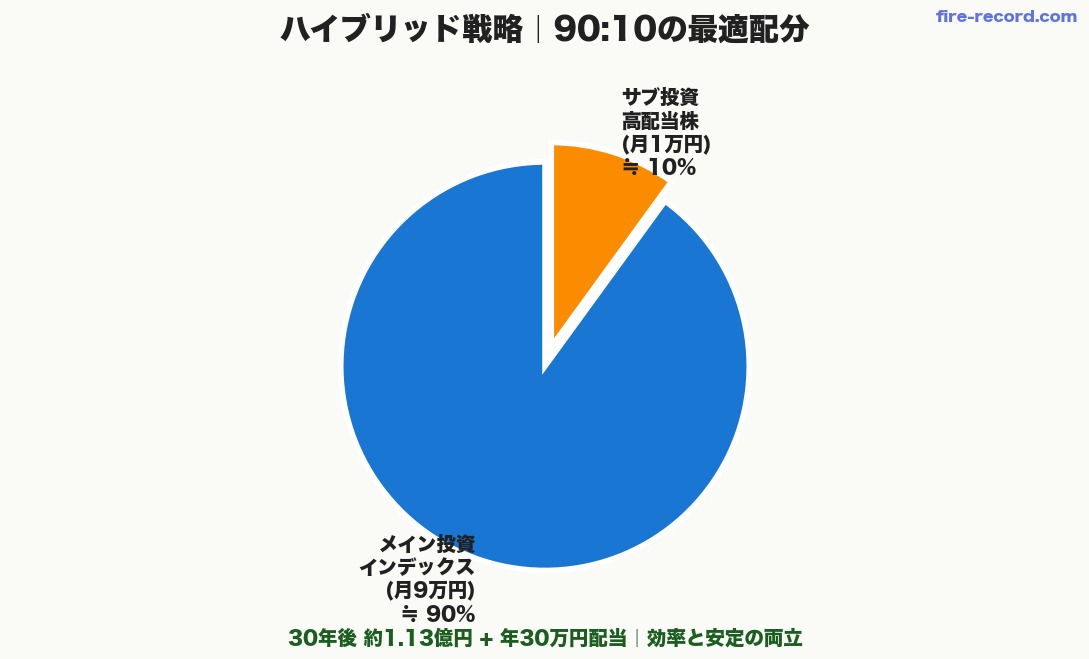

結論|FIRE目指すなら「ハイブリッド戦略」

ここまで読んでいただいた方は、「効率のインデックス」と「キャッシュフローの高配当」の両方欲しいと感じたはず。

その答えが「ハイブリッド戦略」です。

サブ10%:高配当株(キャッシュフロー)

月10万円積立の場合、月9万円をインデックス、月1万円を高配当株に振り分けます。30年後の資産は約1.13億円+年30万円の配当収入に。

- インデックス単独:1.17億円

- ハイブリッド(90:10):約1.13億円+年30万円配当

- 差はわずか約400万円・配当キャッシュフローの恩恵あり

「効率を1〜2%犠牲にしてでも、配当の安心感が欲しい」と思える人には最適なバランスです。

筆者のリアル運用|S&P500中心+高配当ハイブリッド

20代会社員でFIRE目指す筆者のリアル運用を、参考までに公開します。

- つみたて投資枠:月8〜9万円 → 全額S&P500のインデックスファンド

- 成長投資枠:月1〜2万円 → 高配当個別株(30社以上に分散)

- 配当はNISA枠なので非課税(米国ETFの場合は米国側10%源泉徴収あり)

- 配当金は現状ほぼ全額再投資。慣れてきたら一部を経験値消費へ

「効率より経験値」のスタンス。1〜2%の効率を犠牲にしても、配当を実際に体感する経験は将来のFIRE生活に必ず役立つと考えています。

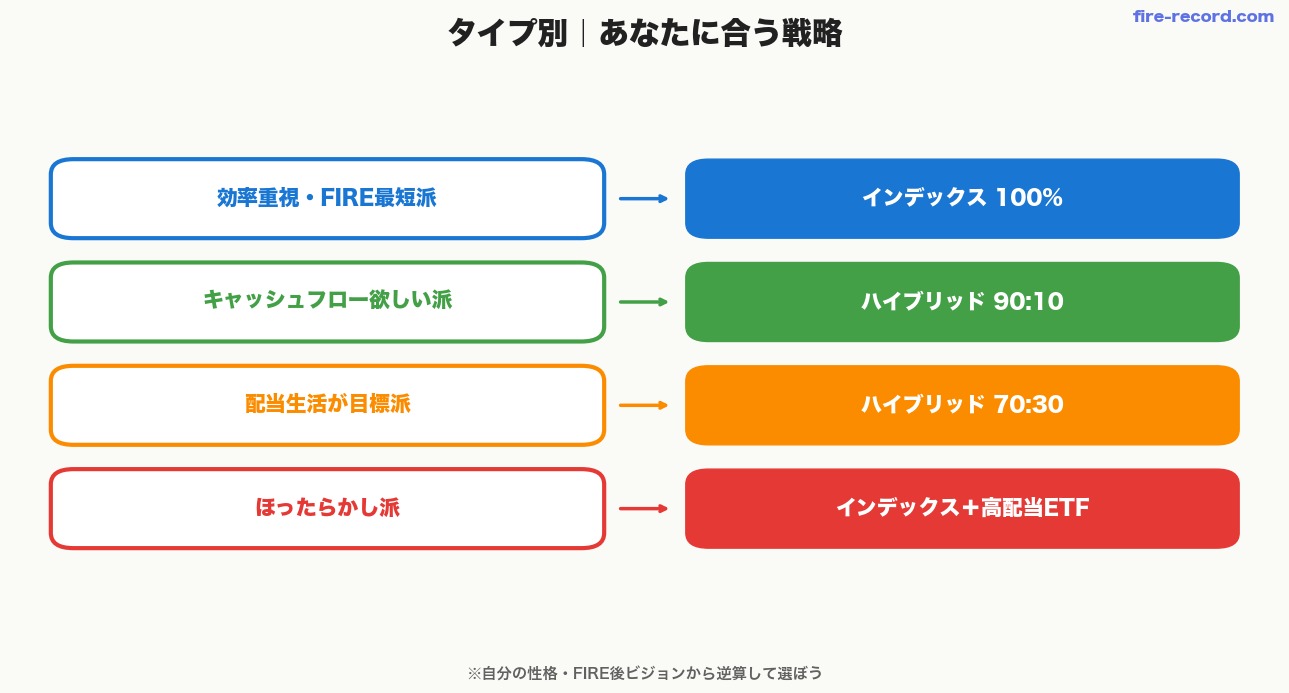

それぞれに向いているタイプ

| タイプ | おすすめ戦略 |

|---|---|

| とにかく効率重視・FIRE最短 | インデックス100% |

| キャッシュフロー欲しい・暴落で動揺するタイプ | ハイブリッド(インデックス90%+高配当10%) |

| 配当生活が目標・取り崩し不要なFIRE | ハイブリッド(70:30)or 高配当寄り |

| 個別株が苦手・ほったらかしたい | インデックス100% or 高配当はETF限定 |

大事なのは、「自分の性格・FIRE後の生活ビジョン」から逆算して選ぶこと。効率だけが正解ではないんです。

注意点|よくある勘違い

- 少銘柄集中(3〜5社)で業績悪化に弱い

- 配当利回り8%超の超高配当に飛びついて元本割れ

- NISA枠を高配当だけで埋めてインデックスの効率を逃す

- 配当課税を計算に入れず、実質利回りで誤算

こうした失敗を避けるためにも、「あくまでメインはインデックス、サブで高配当」という比率を守ることが重要です。

どこで始める?

インデックス+高配当のハイブリッド運用なら、商品ラインナップが豊富+クレカ積立還元の高い証券会社がおすすめ。

筆者は楽天経済圏ユーザーなので、楽天証券をメインに使っています。米国ETFをボーナスで本格購入するなら、買付手数料が実質無料のマネックス証券もおすすめ。クレカ積立還元1.1%・米国ETFの取扱も豊富で、ハイブリッド運用に最適です。

まとめ|効率×安心のハイブリッド戦略が最強

- 純粋な効率では インデックス(年7%想定)が高配当(年4.5%想定)より約4,224万円多い

- でも高配当にはキャッシュフロー・精神安定・取り崩し不要という独自価値あり

- FIRE目指すなら「インデックス90%+高配当10%」のハイブリッドが最強バランス

20代会社員のうちはメインのインデックスを優先しつつ、サブで高配当株の経験を積む。これがFIRE達成への最短ルートだと、筆者は考えています。

みなさんも自分のスタイルに合わせて、最適な比率を探してみてください!

関連記事

- 【新NISA】1,800万円を最速で埋める3パターン

- 【2026年版】米国ETFおすすめ5選|20代NISAで買うべき高配当&全米株

- 【20代】月10万NISA積立 20年で7,184万円の現実

- 【20代向け】年利5%/7%/10%別 積立シミュレーション完全版

※本記事は投資情報の提供を目的としており、特定銘柄・商品の購入を推奨するものではありません。投資は自己責任でお願いします。

20代から「効率」と「安心」のバランスを取りながら、賢くFIREを目指していきましょう🍀

コメント