こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!2026年6月の日経平均急落(一時3,000円超の下落)でも積立継続中。20代FIRE民は暴落を「買い場」と捉えています。

読者

読者日経が一時3,000円超も下落…!もう売ったほうがいい?怖くて見れない…

読者暴落時、20代のFIRE民はどう動くべき?追加投資した方がいい?

暴落のニュースで動揺しますよね…!でも20代FIRE民は暴落こそ最大の味方。30年運用するなら、安く買える絶好の機会なんです!

- 積立を継続する(ドルコスト平均法を活用)

- 余剰資金で追加投資(生活防衛資金は崩さない)

- SNS・ニュースを断つ(不安を煽る情報をシャットアウト)

- 過去の暴落と回復を学ぶ(リーマンもコロナも乗り越えた)

- 投資計画を見直す(リスク許容度の再確認)

筆者20代の時間優位性は最強!暴落で売らず、淡々と積み立てるのが最強の戦略です!

| 暴落 | 最大下落 | 回復期間 | 10年後 |

|---|---|---|---|

| ITバブル(2000) | -49% | 7年 | +60% |

| リーマン(2008) | -57% | 5年半 | +250% |

| コロナ(2020) | -34% | 半年 | +85%(5年) |

| 2026年6月の急落(日経平均) | 一時3,000円超安 | 調整中 | ? |

- パニック売り→ 損失確定+回復に乗り遅れ

- 積立を止める → 安値で買う絶好の機会を逃す

- 投資先を乗り換える → 損失確定+複利が止まる

- レバレッジ投資→ 二重リスクで破滅へ

- SNSの煽りに流される→ 冷静な判断を失う

- 20代FIRE民の暴落時5つの正しい行動

- 過去30年の主要暴落と回復データ(10年後+60〜250%)

- 暴落でやってはいけない5つのNG行動と理由

- 暴落を買い場に変える具体的方法(追加投資のタイミング)

- メンタル管理の科学的アプローチ(SNS断ち・株価チェック頻度)

暴落を恐れず、20代の時間優位性をフル活用しましょう!それでは早速、5つの正しい行動を詳しく解説します👇

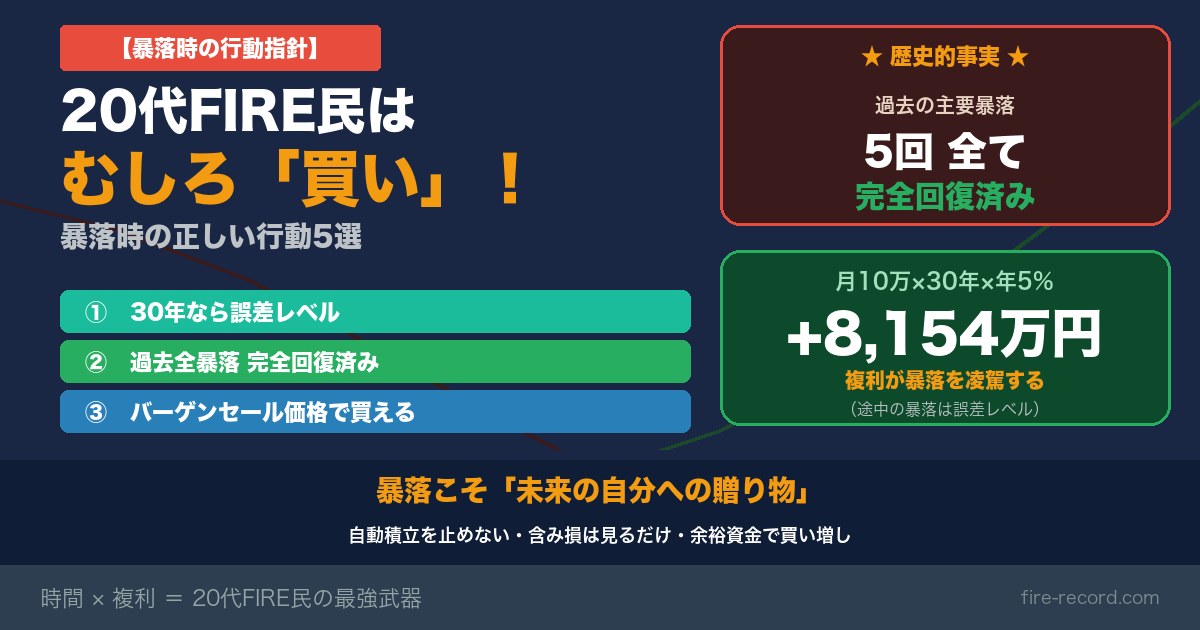

結論|20代FIRE民は暴落で「むしろ買い」が正解

株価が下がるとSNSは「やばい」「売るべき」の悲鳴で溢れます。でも、20代FIRE民の正解は「淡々と買い続ける」。理由は3つです:

- 30〜40年の長期投資では、目先の1〜2年の下落は誤差レベル

- 過去のS&P500の主要暴落はすべて5〜84ヶ月で完全回復(最大でも7年)

- 暴落時こそ「インデックスを安く買えるチャンス」

株価ニュースに振り回されず、「自動積立は触らない」のがFIRE民の鉄則。むしろこのタイミングで余裕資金があれば、追加投資を検討してもいいくらいです!

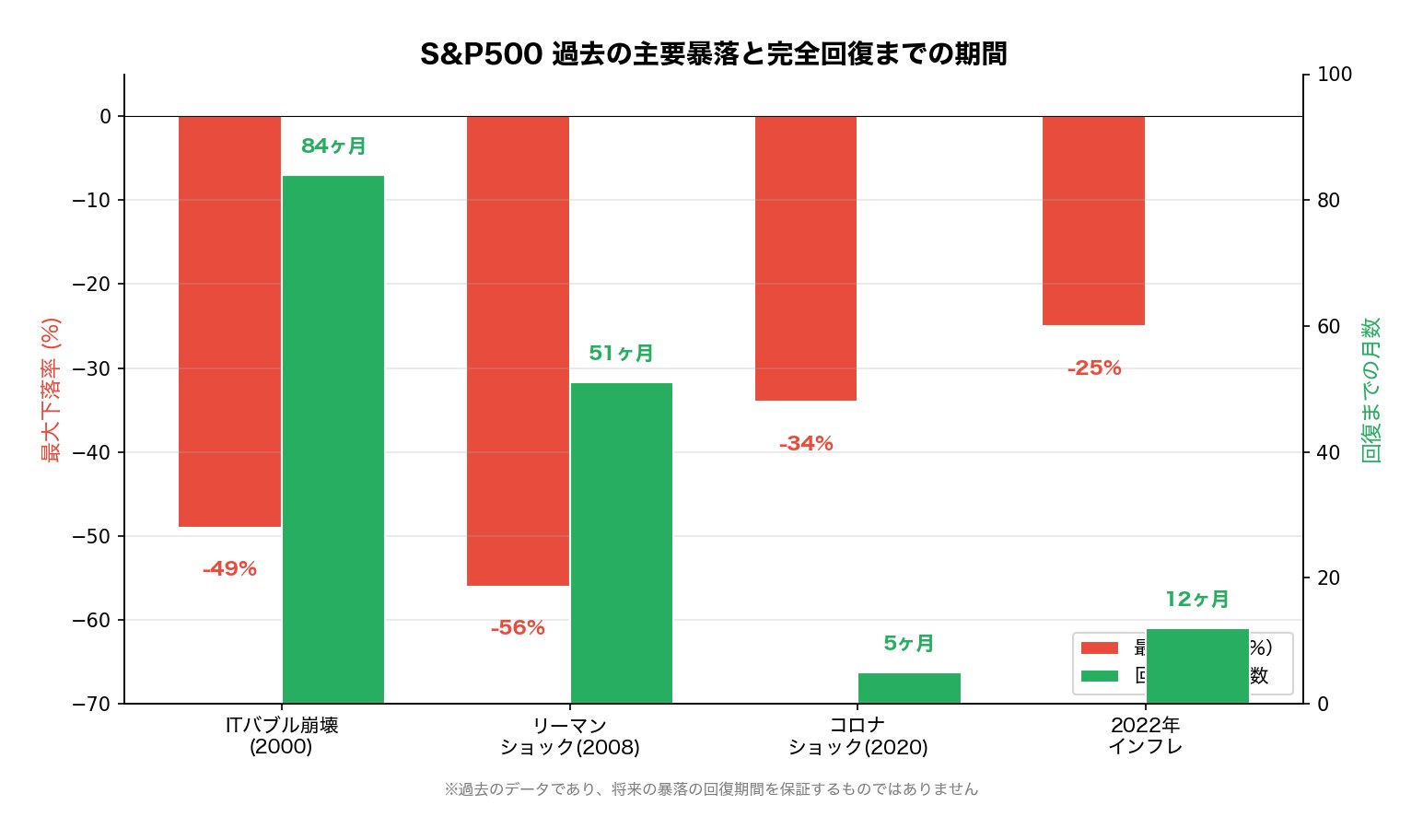

過去のS&P500暴落データ|全て完全回復している

「もし今が大暴落の始まりだったら…」と不安になる気持ちはわかります。でも、過去のデータを見ればS&P500は全ての暴落から完全回復している事実が見えてきます。

| 暴落イベント | 最大下落率 | 完全回復までの月数 |

|---|---|---|

| ITバブル崩壊(2000年) | 約-49% | 約84ヶ月(7年) |

| リーマンショック(2008年) | 約-56% | 約66ヶ月(5年半) |

| コロナショック(2020年) | 約-34% | 約5ヶ月 |

| 2022年インフレショック | 約-25% | 約24ヶ月(2年) |

※回復期間は「暴落前の高値→高値更新まで」の期間(S&P500・価格ベース、2026年7月時点の公開市場データより)。

20代FIRE民の投資期間は30〜40年。仮に最悪のITバブル並みの暴落でも、回復に7年。残り23〜33年は順調に増える計算です。「長期保有なら統計的に元本割れリスクは大きく下がる」、これがインデックス投資の歴史的事実です!

2026年6月の株価急落で何が起きた?

直近の実例として、2026年6月8日には日経平均株価が一時3,000円を超える下落を記録しました。前週末の米国ハイテク株安に加えて、米国の利上げ観測の再燃、中東情勢の悪化が重なった「複合的リスクオフ」でした。

SNSでは「歴史的暴落」という言葉も飛び交いましたが、市場では「AI・半導体株が急騰した後の利益確定売りによる調整」という見方が優勢です。実際、大手証券の2026年末の日経平均予想は60,000円前後が中心で、悲観一色ではありません(2026年7月執筆時点)。

こういう「急落の瞬間」に慌てないために、次の5つの正しい行動を頭に入れておきましょう!

株価暴落時にやるべき正しい行動5選

行動①|自動積立は絶対に止めない

新NISAの自動積立を設定している方は、絶対に止めない。これが鉄則です。

暴落時に積立を続けることで、「ドルコスト平均法」の恩恵を最大限受けられます。安いときに多くの口数を買えるので、回復後の利益が大きくなる仕組みです!

行動②|含み損は「見るだけ」

暴落時に証券口座を開くと、含み損が表示されて精神的にキツいです。でも、これは「売らなければ確定しない損失」。

対策は単純:「証券口座を頻繁に見ない」。月1回程度の確認で十分。SNSの恐怖を煽る投稿もミュートしましょう!

行動③|余裕資金があれば追加投資を検討

生活防衛資金(月の生活費6ヶ月分)が確保できていて、それ以外の余裕資金があれば、暴落時の追加投資は強力な選択肢です。

ただし、「全資金を一度に投入する」のは避け、3〜6ヶ月に分けて買い増しするのが安全。「底はいつかわからない」ため、機械的な分散投資が鉄則です。

行動④|生活防衛資金を再確認

暴落時こそ「生活防衛資金が十分か」を再確認するチャンス。普通預金で月の生活費6ヶ月分(一人暮らし90〜150万円、夫婦120〜180万円)を確保できていますか?

私は夫婦で120万円確保しています。これがあるから「暴落時に焦って投資資金を売らずに済む」のが大きいです!

行動⑤|「複数口座」でリスク分散

暴落時はシステム障害でアクセス集中する証券会社が出ます。1社のみだと「売買したい時に売買できない」リスクあり。

私はメインの楽天証券+サブとしてマネックス証券を併用しています。マネックス証券はIPO完全平等抽選・米国株5,000銘柄超・クレカ積立3.1%還元と20代FIRE民との相性◎です!

クレカ積立3.1%還元・IPO完全平等抽選で20代に最適。システム障害時のサブ口座として持っておくと安心です!

株価暴落でやってはいけないNG行動5選

NG①|パニック売り(最大の失敗)

暴落時にやりがちな最大の失敗が「パニック売り」。「これ以上下がる前に売らなきゃ」と思って売却すると、確定した損失になります。

過去のデータが示すように、S&P500は全暴落から回復しています。「売らなければ損失は確定しない」、これがFIRE民の鉄則!

数字で見るとインパクトは強烈です。月10万円を年利5%で10年間積み立てると約1,544万円。ここで-30%の暴落が来て狼狽売りすると、約463万円の損失がその場で確定します。売らずに積立を続けた人とは、数年後の回復局面で1,000万円規模の差になることも…!(年利5%・複利のシミュレーション)

NG②|積立を止めてしまう

暴落が怖くて「今は様子見しよう」と積立を止めるのも、実はもったいないNG行動です!暴落時は同じ金額でたくさんの口数を買えるバーゲンセール状態。ここで止めると、ドルコスト平均法のメリットを自分から手放すことになります。

月10万円・年利5%の積立シミュレーションでは、たった1年間積立を止めるだけで20年後に約310万円の差(20年継続:約4,058万円 vs 1年停止:約3,748万円)が生まれます。怖い時こそ「自動積立を触らない」が正解です!

NG③|狼狽して投資先を乗り換える

暴落中に「もっと安全な商品に移そう」と投資先を変えるのも危険です。理由は3つ。①売った瞬間に損失が確定する、②「暴落に強い」と言われる商品が長期で優れているとは限らない、③乗り換えの間は複利の成長が止まるからです。

eMAXIS Slim S&P500やオルカン(全世界株式)のような王道インデックスファンドを選んだなら、暴落が来ても方針を変えないのが鉄則。商品選びに迷う時間は、収入アップや節約に使う方が圧倒的にコスパが良いですよ!

NG④|SNSで他人の意見に流される

暴落時のSNSは「今すぐ売れ」「これは大暴落の始まり」など恐怖を煽る投稿で溢れます。SNSの意見は基本ノイズとして無視するのが正解。

自分の投資方針(年5%・30年・S&P500/オルカン)を信じて、淡々と続けるのが20代の最強戦略です!

NG⑤|レバレッジ商品で「逆張り」

「暴落=絶好の買い場」と思って、レバレッジETFやFXで一気に勝負するのは非常に危険です。

レバレッジ商品は「下落が続くと元本が半減する」仕組み(逓減効果)があるため、暴落時の長期保有には向いていません。FIRE民はシンプルなインデックス積立に徹しましょう!

20代FIRE民の最強戦略|「時間を味方につける」

20代の最大の武器は「時間」です。30〜40年の長期投資ができるので、暴落も回復もすべて吸収できます。

月10万円×30年×年5% = 約8,154万円

仮に20代から月10万円を新NISAで積み立てたとすると、30年後には約8,154万円(年5%・複利)。元本3,600万円に対して運用益約4,554万円です!

この30年の途中で2〜3回の大暴落が来るのは当たり前。それを乗り越えて積立を続けた人だけが、複利の恩恵を最大限受けられます。「暴落耐性」こそFIRE達成の最重要スキルです!

よくある質問(FAQ)

- 含み損で精神的にキツいときの対処法は?

1番効果的なのは「証券口座を見ない」こと。月1回程度の確認で十分です。代わりに、S&P500の長期チャート(過去30年)を眺めるのもおすすめ。すべての暴落から回復している事実が、精神安定剤になります!

- 暴落で含み損が大きい場合、いったん売って買い直すべき?

基本NGです。「タイミングを計った売買」は統計的に長期積立に勝てないのが研究で証明されています。新NISAなら一度売却すると枠が翌年復活なので、判断ミスのコストも大きいです。「淡々と積立継続」が最強です。

- 暴落時の追加投資は具体的にいくらまでなら大丈夫?

「生活防衛資金を確保した後の余裕資金」の範囲内なら問題ありません。目安としては、年間支出の1〜2倍程度の余裕資金がある人は、その50%程度を追加投資に回すのも選択肢。ただし、3〜6ヶ月に分けて投入するのが鉄則です。

- 米国経済が衰退するリスクはありますか?

米国一国集中が不安な方はオルカン(全世界株式)への投資を検討すべきです。私はS&P500メインですが、米国不安が強い方はオルカンが安心。どちらも30年の長期保有なら過去ほぼ全期間でプラスリターンになっています。

- 暴落が来そうだから、現金化して待つのはアリ?

おすすめしません!暴落のタイミングを正確に当てるのはプロでも不可能です。「現金で待っている間に上昇してしまい、買い直せない」のが最も多い失敗パターン。積立を続けながら市場に居続ける方が、統計的に有利です。

- 損切りラインは決めておくべき?

長期インデックス積立なら損切りは不要です。短期トレードには必須のルールですが、30年積み立てる前提なら「売らない」が基本戦略。作るなら「証券口座を見るのは月1回まで」のようなメンタル管理ルールの方が効果的です!

まとめ|暴落は20代の「最大のチャンス」

この記事のポイントをまとめると:

- 過去のS&P500暴落は全て5〜84ヶ月で完全回復している歴史的事実

- 20代FIRE民の正解は「自動積立を止めない・含み損は見るだけ・余裕資金で追加投資検討」

- NG行動は「パニック売り・積立停止・投資先乗り換え・SNSに流される・レバレッジで逆張り」の5つ

- 月10万×30年×年5%で約8,154万円。途中の暴落は誤差レベル

- 複数口座(楽天+マネックス等)でシステム障害リスク分散も重要

「暴落が来てもFIRE計画は揺るがない」、これが20代から始める長期インデックス投資の最大の強みです。むしろ暴落は『未来の自分への贈り物』と捉えて、淡々と積立を続けましょう!

マネックス証券をサブ口座に。クレカ積立3.1%・IPO完全平等抽選で、暴落時のリスク分散と機会獲得を両立できます!

※本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資は自己責任でお願いします。市場データ・制度は2026年7月時点の情報です。過去の実績は将来の成果を保証するものではありません。