こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!楽天証券×楽天カードでクレカ積立中。月10万円の積立で実質1,000円のキャッシュバックを受けています。

読者

読者クレカ積立で還元率最強の組み合わせってどれ?年会費負けしない?

読者SBI×三井住友プラチナで最大3%って本当?20代でも元取れる?

新NISAでクレカ積立、めちゃくちゃ気になりますよね…!還元率3%って魅力的だけど、年会費との損益分岐点を知らないとむしろ損することもあるんです!

- 月5〜10万積立 → 楽天証券×楽天カード(0.5〜1%)orSBI×三井住友ゴールドNL(1%)

- 月10万積立フル → マネックス証券×マネックスカード(1.1%)

- クレカ積立で月3万円以上の還元 → SBI×三井住友プラチナ(3%・年会費考慮)

わが家は楽天証券×楽天カードで月1,000円相当の還元!

筆者クレカ積立はFIRE加速の最強コンボ!「投資するだけでポイント貰える」を逃すのはもったいないですよ!

| 証券×カード | 還元率 | 年会費 | 年間還元(月10万) |

|---|---|---|---|

| 楽天証券×楽天カード | 0.5〜1% | 無料 | 6,000〜12,000円 |

| SBI×三井住友ゴールドNL | 1% | 無料(100万利用時) | 12,000円 |

| マネックス証券×マネックスカード | 1.1% | 無料 | 13,200円 |

| SBI×三井住友プラチナプリファード | 3% | 3.3万円 | 36,000円-33,000円=3,000円 |

※プラチナは「月12万以上+カード利用600万」で還元上回ります。月10万なら年会費負けに注意。

「3%還元最強」のSBI×三井住友プラチナプリファードは年会費3.3万円。月10万円積立だけだと年間還元36,000円→年会費引いて実質3,000円。カードの日常使い額が年600万円レベルの人じゃないと損!20代は楽天カードかマネックスカードが現実解です!

- クレカ積立 還元率比較(楽天/SBI/マネックス徹底比較)

- 年会費別 損益分岐点(プラチナを使うべき条件)

- 20代会社員の最適コンボ(積立額別の推奨カード)

- クレカ積立のFIRE加速効果(20年で受け取る還元総額シミュ)

- カード切替のタイミング(投資額アップに伴う最適化)

クレカ積立でFIREを加速しましょう!それでは早速、還元率比較と最適コンボを詳しく解説します👇

結論|FIREを目指す20代はクレカ積立×証券口座の組み合わせが最重要

20代のクレカ選びで最も重要なポイントは「クレカ積立に対応した証券口座×高還元カード」の組み合わせです。

クレカ積立とは、証券会社の投資信託積立をクレジットカードで決済する仕組みのこと。毎月の積立額に対してポイントが還元されるので、投資しながらポイントも貯まる一石二鳥の仕組みなんです!

月10万円をクレカ積立すると、還元率0.5%でも年間6,000ポイントが自動的に貯まります。還元率が高いマネックスカードなら年間約8,760ポイントも!10年続ければ6〜9万円分。これを再投資に回せばさらに複利で増えますよ!

私は楽天証券×楽天カードでクレカ積立をしていますが、証券会社とカードの組み合わせで還元率が全く違うので、これから始める方はぜひじっくり比較してみてください!

20代FIRE民おすすめクレカ積立×証券口座

FIRE×資産形成の観点で「本当に使える」クレカ積立の証券口座×カードを厳選しました。すべて年会費無料のカードで20代でも安心です!

1位:マネックス証券×マネックスカード|クレカ積立還元率1.1%の最高水準

| 項目 | 内容 |

|---|---|

| 証券会社 | マネックス証券 |

| 対応カード | マネックスカード(年会費実質無料) |

| クレカ積立還元率 | 最大1.1%(5万円まで)/0.6%(5〜7万)/0.2%(7〜10万) |

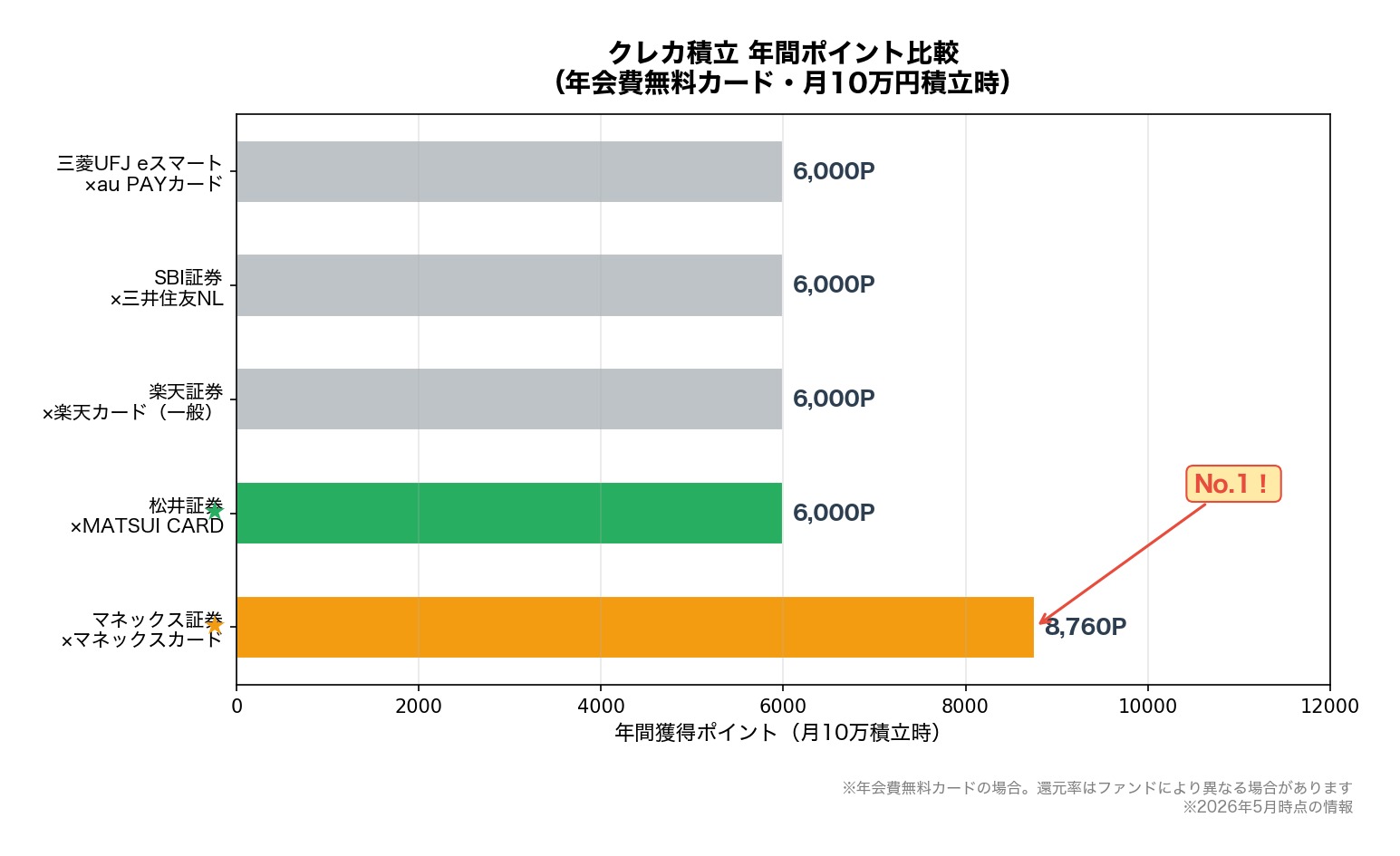

| 年間獲得ポイント | 約8,760P(月10万円積立時) |

| ポイントの使い道 | dポイント・Amazonギフト券・暗号資産に交換可能 |

クレカ積立の還元率で選ぶならマネックス証券×マネックスカードが圧倒的No.1です!月5万円までの積立に1.1%、5〜7万円は0.6%、7〜10万円は0.2%のポイント還元。月10万円の積立で毎月730ポイント、年間8,760ポイントと年会費無料カードではトップクラスの還元率!

マネックス証券はS&P500やオルカン(eMAXIS Slim全世界株式)など低コストインデックスファンドの品揃えも充実。新NISAのつみたて投資枠にもバッチリ対応しています。貯まったマネックスポイントはdポイントやAmazonギフト券に交換できるので使い勝手も抜群ですよ!

2026年10月からはマネックスカードの年会費が完全永年無料に変更されるので、コスト面の心配もなし。これからクレカ積立を始める方に一番おすすめの組み合わせです!

マネックス証券はクレカ積立還元率1.1%と業界最高水準。S&P500・オルカンの品揃えも豊富で、20代のFIRE資産形成に最適です!

2位:松井証券×MATSUI SECURITIES CARD|投信残高ポイントも魅力

| 項目 | 内容 |

|---|---|

| 証券会社 | 松井証券 |

| 対応カード | MATSUI SECURITIES CARD(JCB・年会費永年無料) |

| クレカ積立還元率 | 0.5% |

| 年間獲得ポイント | 約6,000P(月10万円積立時) |

| ポイントの使い道 | 松井証券ポイント→dポイント・PayPayポイント・Amazonギフト券に交換 |

松井証券は投信保有残高に応じてポイントが貯まる「投信残高ポイントサービス」が最大の魅力。クレカ積立の0.5%還元に加えて、保有している投資信託の残高に対しても年率最大1%のポイントが付くんです!

つまり「買う時(クレカ積立)」と「持っている間(残高ポイント)」のダブルでポイントが貯まる仕組み。長期投資が前提のFIRE戦略には非常に相性が良いですよ!

MATSUI SECURITIES CARDは年会費永年無料のJCBカード。クレカ積立だけでなく日常の買い物でもポイント還元が付きます。松井証券は100年以上の歴史がある老舗証券で信頼性も抜群です!

松井証券はクレカ積立0.5%還元に加え、投信残高に応じたポイント付与も。長期保有のFIRE戦略と相性抜群です!

番外編:米国株投資も気になるなら楽天証券もチェック

「クレカ積立だけじゃなく、米国個別株にも興味がある」という方には、楽天証券の併用もおすすめです。

- 米国株の取扱銘柄数が豊富(AppleやTeslaなどの個別株もOK)

- 米ドルの為替手数料が0銭(買付・売却とも無料)

- 新NISAの成長投資枠で米国株・米国ETFも買える

「新NISAの積立はマネックス証券でクレカ積立、米国株の個別投資は楽天証券」のように証券口座を使い分けると、投資の幅がさらに広がりますよ!

クレカ積立×証券会社の年間ポイント徹底比較

クレカ積立は「どの証券会社×どのカード」で組み合わせるかがめちゃくちゃ重要。主要5社を徹底比較しました!

| 証券会社 | 対応カード | 還元率(月10万時) | 年間ポイント |

|---|---|---|---|

| マネックス証券 ★ | マネックスカード | 0.2%〜1.1% | 約8,760P |

| 松井証券 ★ | MATSUI SECURITIES CARD | 0.5% | 約6,000P |

| 楽天証券 | 楽天カード | 0.5% | 約6,000P |

| SBI証券 | 三井住友カード(NL) | 0.5% | 約6,000P |

| 三菱UFJ eスマート証券 | au PAYカード | 0.5% | 約6,000P |

年会費無料カードで比較すると、マネックス証券×マネックスカードの年間約8,760ポイントが圧倒的トップ!他社は横並びの年間約6,000ポイントなので、還元率だけで見ればマネックス証券が最もお得です。

ただし証券口座選びは還元率だけじゃなく「投信残高ポイント」「ポイントの使い道」「サイトの使いやすさ」など総合的に判断するのが大切。松井証券は投信残高ポイントが加算されるので、長期保有ならトータルでマネックスに匹敵することもありますよ!

ちなみに私は楽天証券×楽天カードで月10万円のクレカ積立をしています。楽天ポイントで再投資できるのが便利で気に入っていますが、これから新しく始めるなら還元率の高いマネックス証券がおすすめです!

月10万円の満額はクレカで可能?|2024年改正のポイント

2024年3月の制度改正で、クレカ積立の上限は月5万円→月10万円に拡大されました。楽天証券・SBI証券・マネックス証券の3社とも、新NISAつみたて投資枠の月10万円をまるごとクレカ決済でカバーできます!

さらに楽天証券は楽天キャッシュ決済(月5万円)を併用すると合計月15万円までキャッシュレス積立が可能。つみたて投資枠と成長投資枠を並行して埋めたい人には、楽天の合わせ技が便利です。

※還元率・積立上限・年会費条件は変更される場合があります。申込前に必ず各社公式サイトで最新情報をご確認ください。

クレジットカードで資産形成を加速する5つのコツ

コツ1:固定費をすべてクレカ払いに集約する

スマホ代・電気代・サブスク・保険料……毎月必ず発生する固定費をすべてクレカ払いに集約するだけで、年間数千〜1万ポイント以上が勝手に貯まります。現金払いは本当にもったいないですよ!

コツ2:貯まったポイントは「消費」ではなく「投資」に回す

マネックスポイント・松井証券ポイント・楽天ポイントは投資信託の購入に使えるサービスが充実しています。「ポイントでスイーツを買う」のではなく、ポイント分も投資に回すのが資産形成の鉄則。小さな差が10年後に大きな差になります!

コツ3:クレカ積立は「設定したら放置」でOK

クレカ積立の最大のメリットは完全自動化できること。一度設定すれば、毎月決まった日に自動で積立+ポイント還元。忙しい20代会社員にぴったりです。「始めること」が一番大事なので、金額は月1万円からでもOKですよ!

コツ4:用途別に証券口座とカードを使い分ける

1つの証券口座で全てをまかなう必要はありません。「クレカ積立用はマネックス証券」「米国個別株は楽天証券」「iDeCo(個人型確定拠出年金)は松井証券」のように目的別に使い分けるのが還元率とサービスを最大化するコツです!

コツ5:リボ払い・分割払いは絶対に使わない

これは絶対に守ってほしいルールです。リボ払いの実質年利は15%前後で、投資のリターン(年5〜7%)を大きく上回ります。せっかく投資で増やしたお金がリボ払いの金利で消えたら本末転倒。クレカは必ず一括払いを徹底しましょう!

20代のクレカ積立×資産形成でよくある質問(FAQ)

まとめ|20代こそクレカ積立で投資の仕組みを作ろう

20代のクレカ積立、最重要ポイントをおさらいします!

- 大前提:クレカ積立に対応した証券口座×カードの組み合わせが最重要

- 還元率No.1:マネックス証券×マネックスカード(年間約8,760ポイント)

- 長期保有向き:松井証券×MATSUI SECURITIES CARD(投信残高ポイントのW取り)

- 米国株も攻めるなら:楽天証券で証券口座を使い分ける

- 鉄則:ポイントは「消費」ではなく「投資」に回す+リボ払い厳禁

クレカ積立は、一度設定すれば毎月自動でポイントが貯まる最強の仕組みです。20代からこの仕組みを作っておくだけで、10年後・20年後の資産額に大きな差が生まれますよ!

20代の資産形成ロードマップ完全版のステップ3でクレカ戦略を紹介していますので、全体像を知りたい方はそちらも合わせてチェックしてみてくださいね!

マネックス証券はクレカ積立還元率1.1%で業界最高水準。20代のFIRE資産形成のスタートに最適です!

あわせて読みたい

※本記事の情報は2026年5月時点のものです。クレジットカードの還元率・特典内容は発行会社の判断で変更される場合があります。クレカ積立の還元率はファンドやカードのグレードにより異なります。投資にはリスクが伴い、元本が保証されるものではありません。最終的な判断はご自身の責任で行ってください。

コメント