こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!楽天証券で月10万S&P500積立中、40歳サイドFIRE達成を逆算で計画しています。

読者

読者サイドFIREって本当に20代から目指せる?3,000万円必要って聞いたけど…

読者20代の今から逆算したら、月いくら積立すればOK?具体的なロードマップが欲しい!

「サイドFIRE=3,000万円」って言われても、漠然としすぎてイメージ湧かないですよね…!私も最初は雲をつかむような感覚でしたが、20代から逆算ロードマップを組めば現実的に達成可能だと気づきました!

月10万円×20年積立=3,000万円のサイドFIRE達成!

25歳から月10万円を新NISAで積み立てれば、年利5%想定で45歳に3,000万円到達。配当年120万円+副業月10万=完全自由なサイドFIREが実現します!

筆者サイドFIRE達成のコツは「20代の今すぐ始めること」!時間が最大の味方です!

| 開始年齢 | 月積立 | 3,000万到達年齢 | 難易度 |

|---|---|---|---|

| 25歳開始 | 月10万円 | 45歳 | ◎ 易 |

| 28歳開始 | 月12万円 | 45歳 | ○ 普 |

| 30歳開始 | 月15万円 | 45歳 | △ 中 |

| 35歳開始 | 月25万円 | 45歳 | × 難 |

※年利5%・複利逆算式で算出。20代スタートの優位性は圧倒的!

- 「投資だけで達成」幻想→ 副業も並行が現実解

- 「給与に依存しすぎ」→ 転職・副業で収入源を増やす

- 「達成後の生活設計なし」→ 何で時間を使うか決めておく

- サイドFIRE 3,000万円達成の逆算ロードマップ(開始年齢別)

- 20代から始めるメリット(複利効果+時間優位性)

- 月10万円積立を継続するコツ(先取り投資・固定費圧縮)

- 副業10万円稼ぐおすすめ手段3選(ブログ・配当・スキル販売)

- サイドFIRE後の生活設計(時間の使い方・社会との繋がり)

サイドFIRE3,000万円の達成ロードマップを一緒に組み立てましょう!それでは早速、開始年齢別の戦略を詳しく解説します👇

結論|サイドFIREなら3,000万円で現実的に届く

先に結論をお伝えすると、サイドFIREに必要な資産は3,000万円です。完全FIREが6,000万円必要なところ、サイドFIREなら半額で達成できます!

ポイントは「資産収入+副収入」の2本柱で生活費をまかなうこと。具体的には……

- 資産3,000万円を年4%で運用 → 年120万円(月10万円)の資産収入

- 好きな仕事で月10万円の副収入を確保

- 合計月20万円で生活費をカバー → サイドFIRE達成!

しかも、月10万円を年利5%で積み立てれば、約16年半で3,000万円に到達します。25歳から始めれば41歳頃。40歳FIREを目指す私にとって、かなり射程圏内です!

サイドFIREとは?完全FIREとの違いを30秒で理解

まず「サイドFIRE」の定義をサクッと押さえておきましょう!

FIRE(Financial Independence, Retire Early)は「経済的自立と早期退職」を意味しますが、実はいくつかの種類があります。

- 完全FIRE(フルFIRE):資産収入だけで生活。一切働かない。必要資産が大きい(月20万生活費なら6,000万円)

- サイドFIRE:資産収入+副収入で生活。好きな仕事を選べる自由。必要資産が半分以下になる

- バリスタFIRE:パートタイム勤務で社会保険を維持しつつ資産収入と合わせる

- コーストFIRE:老後資金は積立済み。あとは生活費だけ稼げばOK

私がサイドFIREを推す理由はシンプルです。完全FIREの5つのリスク(暴落・孤立・社会保障・キャリア中断・想定外の出費)をほぼすべて解消できるから!

副収入があれば暴落時に取り崩しを減らせるし、仕事を通じた人間関係も維持できる。「働くかどうかを自分で選べる自由」が手に入るのがサイドFIREの最大の魅力です!

サイドFIREに必要な資産の計算方法(4%ルール応用)

サイドFIREに必要な資産は、次の計算式で算出できます。

(年間生活費 − 年間副収入)× 25 = 必要資産

※「×25」は4%ルール(年間4%の取り崩しで資産が30年持つ)の逆数です

具体的な数字で見てみましょう!

| 月の生活費 | 副収入 月5万 | 副収入 月10万 | 副収入 月15万 |

|---|---|---|---|

| 月20万円 | 4,500万円 | 3,000万円 | 1,500万円 |

| 月25万円 | 6,000万円 | 4,500万円 | 3,000万円 |

| 月30万円 | 7,500万円 | 6,000万円 | 4,500万円 |

注目してほしいのは、副収入が月5万円増えるだけで、必要資産が1,500万円も減ること! 完全FIREだと月20万生活費で6,000万円必要ですが、月10万円の副収入があれば半額の3,000万円で済みます。

ちなみに、日本では為替リスクやインフレ率の違いから、4%ではなく3〜3.5%の取り崩し率が安全とされています。3.5%の場合、月20万円・副収入月10万円なら必要資産は約3,430万円。それでも完全FIREの6,000万円と比べたらはるかに現実的ですよね!

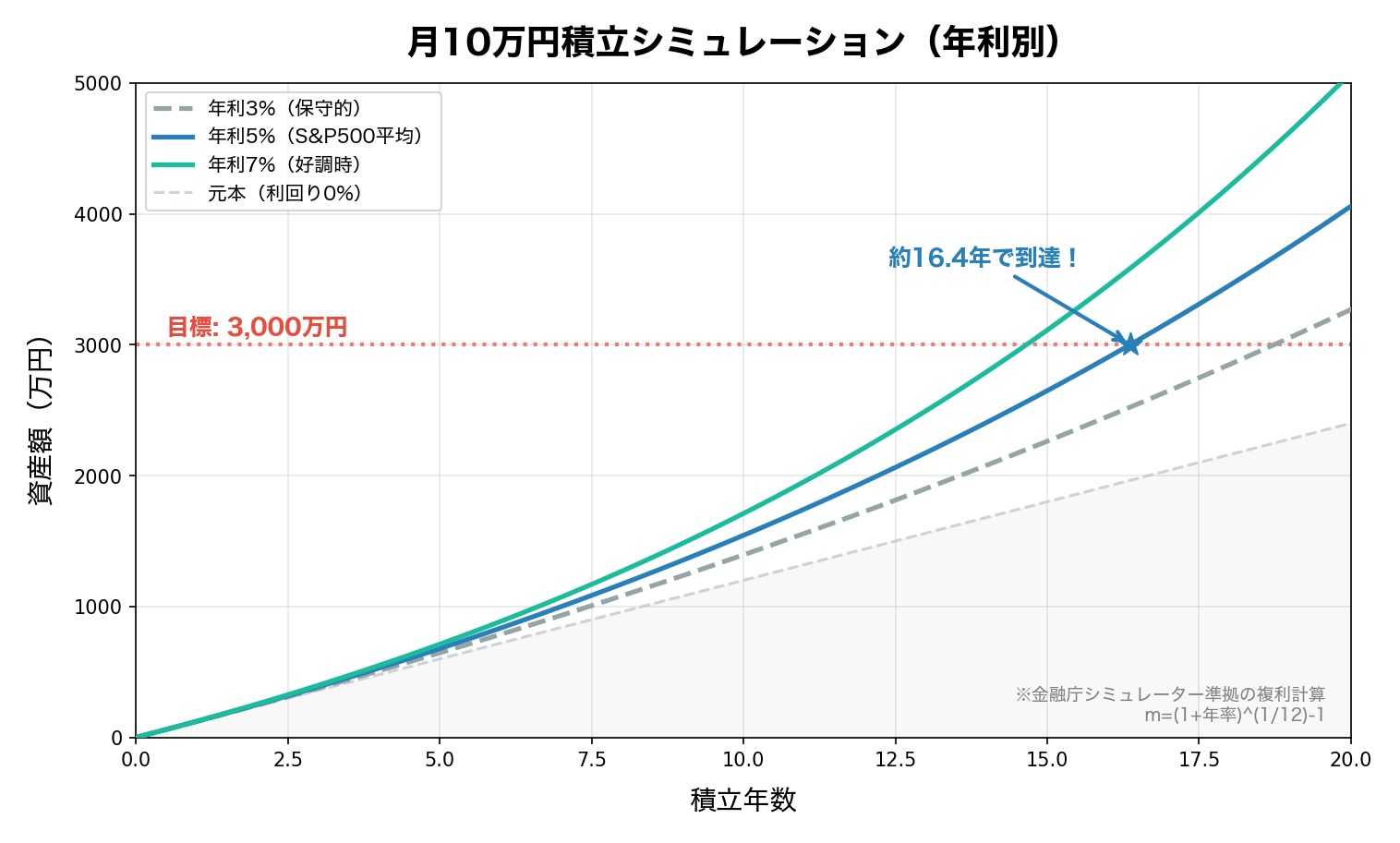

【シミュレーション】月10万積立で3,000万に届くまで何年?

「3,000万円が必要なのはわかった。でも実際に届くの?」という疑問に、シミュレーションでお答えします!

私は楽天証券で新NISAを活用し、S&P500のインデックスファンドに月10万円を積み立てています。この条件で計算すると……

| 積立年数 | 元本 | 運用益 | 資産合計(年利5%) |

|---|---|---|---|

| 5年 | 600万円 | 約80万円 | 約680万円 |

| 10年 | 1,200万円 | 約344万円 | 約1,544万円 |

| 12年 | 1,440万円 | 約513万円 | 約1,953万円 |

| 15年 | 1,800万円 | 約848万円 | 約2,648万円 |

| 17年(到達!) | 2,040万円 | 約1,131万円 | 約3,171万円 🎉 |

| 20年 | 2,400万円 | 約1,658万円 | 約4,058万円 |

月10万円・年利5%なら、約16年半(17年目)で3,000万円を突破します! 25歳から始めれば41〜42歳頃。私の「40歳サイドFIRE」という目標は、年利7%なら約15年(40歳)でギリギリ届く計算です!

- 年利3%(保守的):約18.7年 → 25歳開始で44歳

- 年利5%(S&P500平均的):約16.4年 → 25歳開始で41歳

- 年利7%(好調時):約14.7年 → 25歳開始で40歳

もちろん、投資にはリスクがつきもの。暴落で一時的に下がることもありますが、15年以上の長期運用ならS&P500の過去実績では元本割れしていないというデータもあります。焦らず淡々と積み立て続けることが大切です!

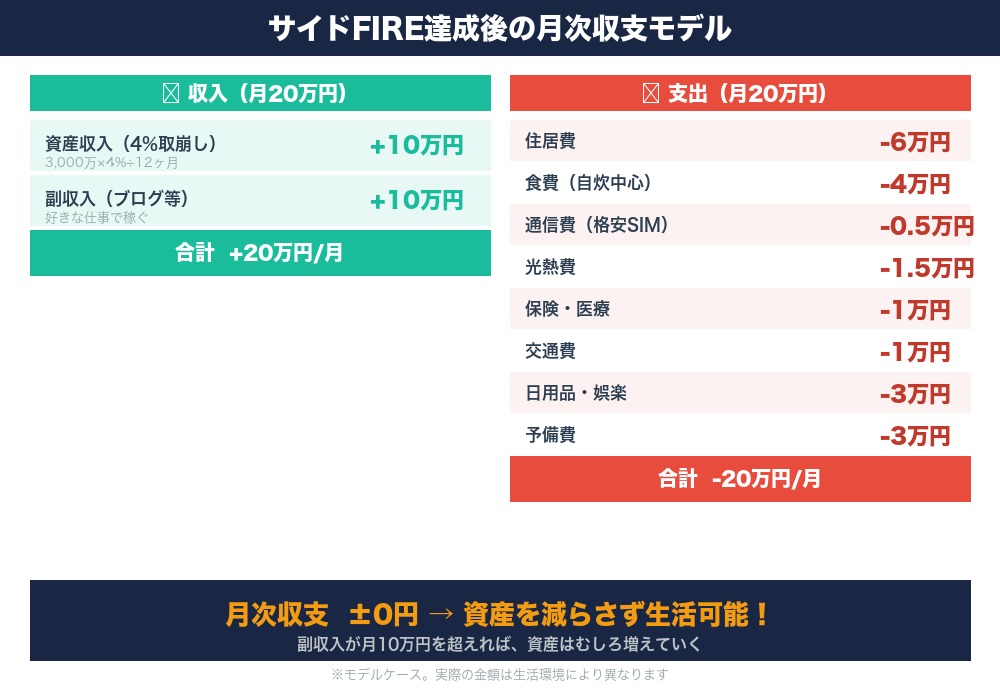

サイドFIRE達成後の生活シミュレーション

3,000万円を達成した後、実際にどんな生活になるのか? 月次の収支をシミュレーションしてみました!

| 項目 | 金額 | 備考 |

|---|---|---|

| 【収入】資産収入 | +10万円 | 3,000万×4%÷12ヶ月 |

| 【収入】副収入 | +10万円 | ブログ・フリーランス等 |

| 【収入】合計 | +20万円 | |

| 【支出】住居費 | -6万円 | 家賃or住宅ローン |

| 【支出】食費 | -4万円 | 夫婦2人・自炊中心 |

| 【支出】通信費 | -0.5万円 | 格安SIM |

| 【支出】光熱費 | -1.5万円 | |

| 【支出】保険・医療 | -1万円 | 国民健康保険 |

| 【支出】交通費 | -1万円 | |

| 【支出】日用品・娯楽 | -3万円 | |

| 【支出】予備費 | -3万円 | 突発出費に備える |

| 【支出】合計 | -20万円 | |

| 月次収支 | ±0円 | 資産を減らさず生活可能 |

ポイントは、資産を取り崩しても、残りの資産が運用で増えるため元本が減らないこと。これが4%ルールの本質です!

しかも、副収入が月10万円を超えれば資産は逆に増えていきます。「資産が減り続ける恐怖」がないのがサイドFIREの最大のメリットです!

20代から始めるサイドFIREロードマップ(5ステップ)

ここからは、20代会社員が今日からサイドFIREに向けて動くための5ステップを紹介します!

ステップ1:生活防衛資金を確保する(6ヶ月分)

投資を始める前に、まず生活費6ヶ月分の現金を確保しましょう。月20万円の生活費なら120万円が目安です。

私も120万円を生活防衛資金として普通預金に置いています。これがあるだけで「暴落が来ても積立を止めなくていい」という安心感が生まれます!

ステップ2:新NISAで積立投資を開始する

生活防衛資金が貯まったら、新NISAのつみたて投資枠で積立開始! 年間120万円(月10万円)まで非課税で投資できます。

投資先はS&P500や全世界株式(オルカン)のインデックスファンドがおすすめ。私はS&P500を選んでいますが、好みで選んでOKです。

新NISAの非課税保有限度額は1,800万円。サイドFIRE目標の3,000万円のうち、1,800万円分は非課税で運用できるのは大きいですよね!

ステップ3:固定費を徹底的に削減する

投資額を増やすには、収入を増やすか支出を減らすかの2択。まずは即効性のある固定費削減から始めましょう!

- スマホを格安SIMに → 月5,000〜8,000円の節約

- 不要なサブスク解約 → 月2,000〜5,000円の節約

- 電力会社の見直し → 月1,000〜3,000円の節約

- 保険の見直し → 独身・若いうちは最低限でOK

格安SIMの選び方は、こちらの記事で詳しく解説しています。

ステップ4:副収入の柱を育てる

サイドFIREの「サイド」部分、つまり月10万円の副収入を作ることも重要です。FIRE達成前から少しずつ育てておきましょう!

- ブログ・アフィリエイト:初期投資が少なく、資産性が高い

- Webライティング:文字単価1〜3円で月10万円も可能

- プログラミング副業:IT会社員ならスキルを活かせる

- リゾートバイト:FIRE後の生活費を稼ぎながら旅もできる

大切なのは「FIRE後も楽しく続けられる仕事」を選ぶこと。嫌な仕事から解放されるのがFIREの目的なのに、副業が苦痛だったら本末転倒ですよね!

ステップ5:出口戦略を決めておく

最後に、「いつ・どうやってサイドFIREに移行するか」を決めておきましょう。

- 目標金額:3,000万円(保守的に見るなら3,500万円)

- 取り崩し方法:定額(月10万円)or 定率(年4%)

- 副収入の見通し:月10万円以上を安定的に稼げる状態か

- 社会保障の対策:国民年金への切替・iDeCoの活用

特に大事なのが「副収入が安定してから退職する」こと。資産3,000万円を達成しても、副収入がゼロだと完全FIREと同じリスクを抱えることになります!

サイドFIRE達成を加速する3つの戦略

「16年は長い……もっと早く達成したい!」という方に、加速のための3つの戦略を紹介します。

戦略1:年収アップで積立額を増やす

年収が100万円上がれば、手取りで月5〜6万円増えます。この分を丸ごと積立に回せば、到達年数は大幅に短縮!

- 月10万→月15万に増額すると、3,000万到達が約12年に短縮

- 月10万→月20万に増額すると、3,000万到達が約10年に短縮

転職による年収アップは、サイドFIRE達成を加速する最強の手段の一つです。

戦略2:副業収入を投資に回す

副業で月3〜5万円稼いで、それを丸ごと新NISAの成長投資枠に入れる方法もあります。本業の積立+副業分で到達を加速できます!

戦略3:夫婦で新NISA枠をダブル活用

新NISAは1人1,800万円の非課税枠。夫婦なら合計3,600万円分を非課税で運用できます! サイドFIRE目標の3,000万円を丸ごと非課税枠内に収められるのは、夫婦ならではの大きなメリットです。

私たち夫婦も、お互いの新NISA口座で積立を分散しています。「夫婦で協力してFIREを目指す」のは、一人で頑張るよりずっと心強いですよ!

よくある質問

まとめ|サイドFIREは「ちょうどいい自由」への現実的な道

この記事のポイントをおさらいしましょう!

- サイドFIREに必要な資産は3,000万円(月20万生活費・副収入月10万の場合)

- 完全FIREの6,000万円と比べて半額で達成可能

- 月10万円・年利5%の積立で約16年半で到達

- 20代から始めれば40歳前後で射程圏内

- まずは新NISAで積立開始+固定費削減+副業の3本柱

完全FIREのように「6,000万円貯めて一生働かない」は、正直ハードルが高すぎます。でもサイドFIREなら「3,000万円貯めて、好きな仕事だけする」という、ちょうどいい自由が手に入ります。

私自身は「40歳で、働くかどうかを自分で選べる自由を手に入れる」ことを目標に、毎月コツコツ積み立てています。一緒にサイドFIREを目指しましょう!

サイドFIREを目指すなら、まずは証券口座を開設して新NISAの積立を始めましょう。マネックス証券は米国株の取扱銘柄が豊富で、S&P500やオルカンの積立設定も簡単です。

併せて読みたい

※本記事の情報は2026年5月時点のものです。投資にはリスクが伴います。最終的な判断はご自身の責任で行ってください。シミュレーションの数値は金融庁シミュレーター準拠の複利計算に基づく概算であり、将来の運用成果を保証するものではありません。FIREに関する具体的な相談は、ファイナンシャルプランナー等の専門家にご相談ください。

コメント