「高配当株、いくらまで買う?」「いつ売る?」「配当金は再投資?それとも使う?」

始めようとした瞬間、こんな疑問が次々と湧いてくる人、多いんじゃないでしょうか。

本記事では20代会社員でFIRE目指す筆者が、自分でも実践している高配当株との付き合い方を7つのルールに整理してお伝えします。

S&P500のインデックス投資をメインにしながら、NISA枠で少額の高配当個別株を保有している筆者のリアル運用を、まるごと公開します。

※本記事は2026年5月時点の情報をもとに執筆しています。投資判断は必ずご自身でお願いします。

なぜ「付き合い方のルール」が必要なのか

高配当株は感情に振り回されやすい投資対象です。

- 株価が下がった→「もっと買い増そう」と過剰投資

- 配当金が増えた→「もっとリスク取ろう」と無秩序拡大

- 暴落→「損切りしよう」と長期投資なのに撤退

これを防ぐには、事前にルールを決めて機械的に従うのが最強です。20代から長期投資する筆者の場合、特に「迷わないルール化」が重要だと感じています。

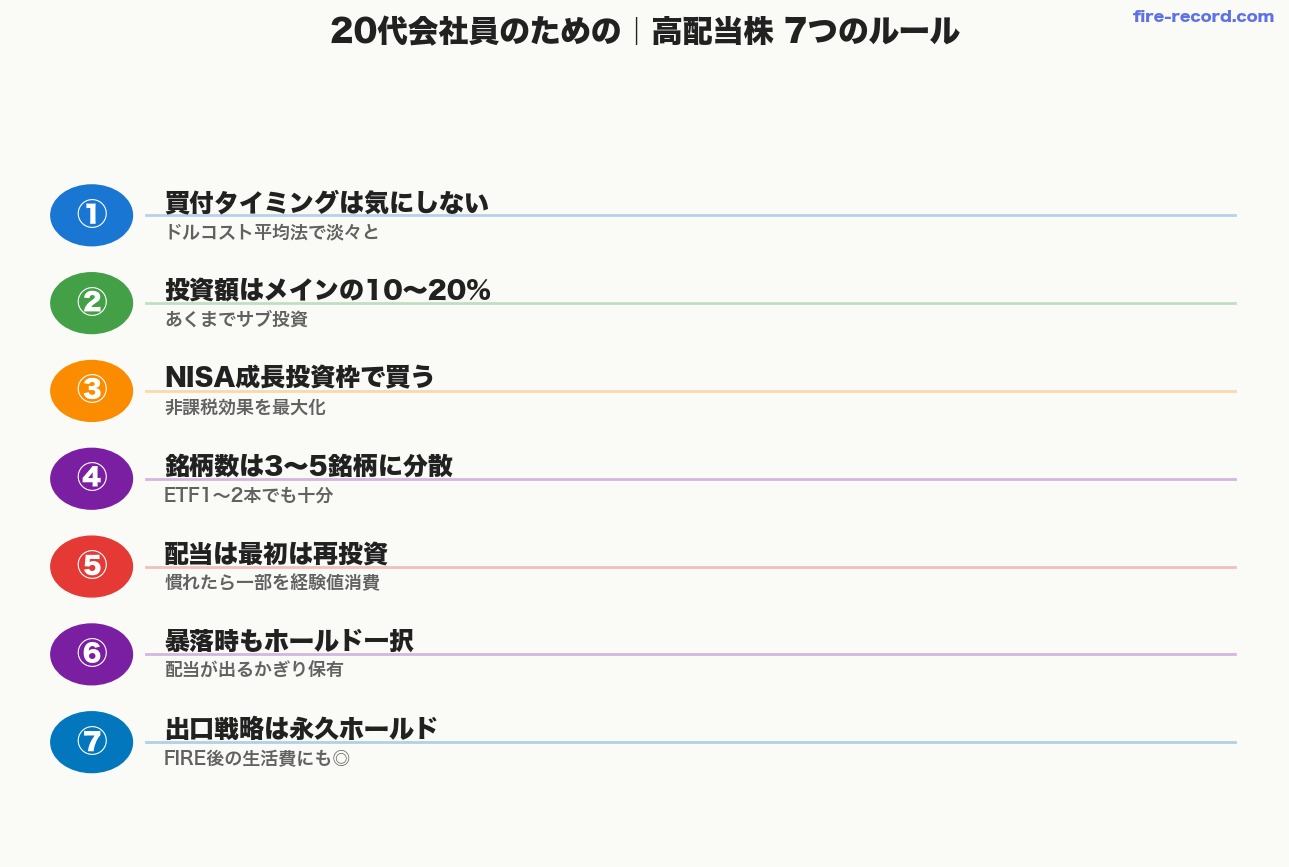

ルール①|買付タイミングは「気にしない」

最初に決めたルールは、「タイミングを気にしない」ことです。

高配当株は「下がってから買えばよかった」という後悔を生みやすい投資対象。でも実際、株価の底を当てるのは不可能です。プロでも難しいのに、20代会社員の私たちが当てられるはずがありません。

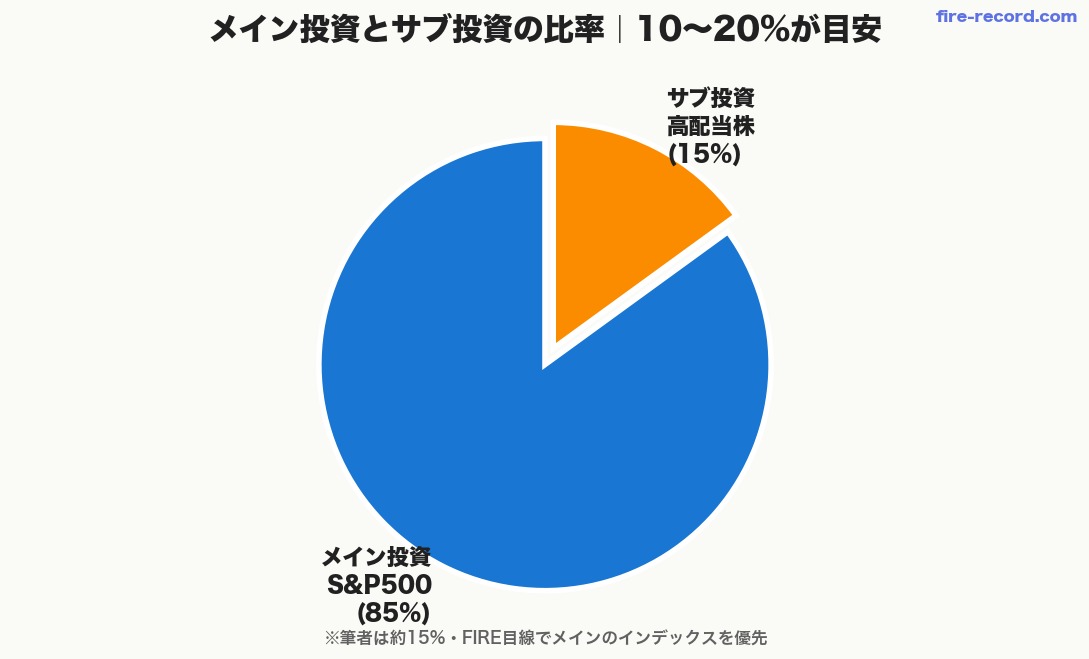

ルール②|投資額はメイン投資の10〜20%まで

2つめのルールは、「投資額の上限を決めておく」です。

FIRE目指す20代会社員にとって、メインはあくまでインデックス投資(S&P500など)。高配当株はサブで、メイン投資の10〜20%程度に抑えるのが現実的です。

ルール③|NISA成長投資枠で買う

3つめは、「NISA成長投資枠を使う」です。

高配当株を通常の課税口座で買うと、配当金に20.315%(日本株の場合)の税金がかかります。これがNISA成長投資枠なら完全非課税。

- つみたて投資枠(年120万円):基本的にインデックス積立で使い切る

- 成長投資枠(年240万円):高配当株・ETFで非課税効果を最大化

※米国高配当ETF(VYM・SCHD・HDV)の場合、米国側10%の源泉徴収は引かれます。それでも日本側の20.315%が非課税になるメリットは大きいです。

ルール④|銘柄数は3〜5銘柄に分散

4つめは、「銘柄数を絞って分散する」です。

個別株を1社に集中させると、その会社の業績悪化で配当カット→株価暴落の二重ダメージを受けます。20代の少額投資なら、3〜5銘柄に分散するくらいが現実的。

「銘柄選びの手間を最小化したい」「個別株の分析が苦手」という人は、米国高配当ETF(VYM・SCHD・HDV)を1〜2本買えば十分分散されます。

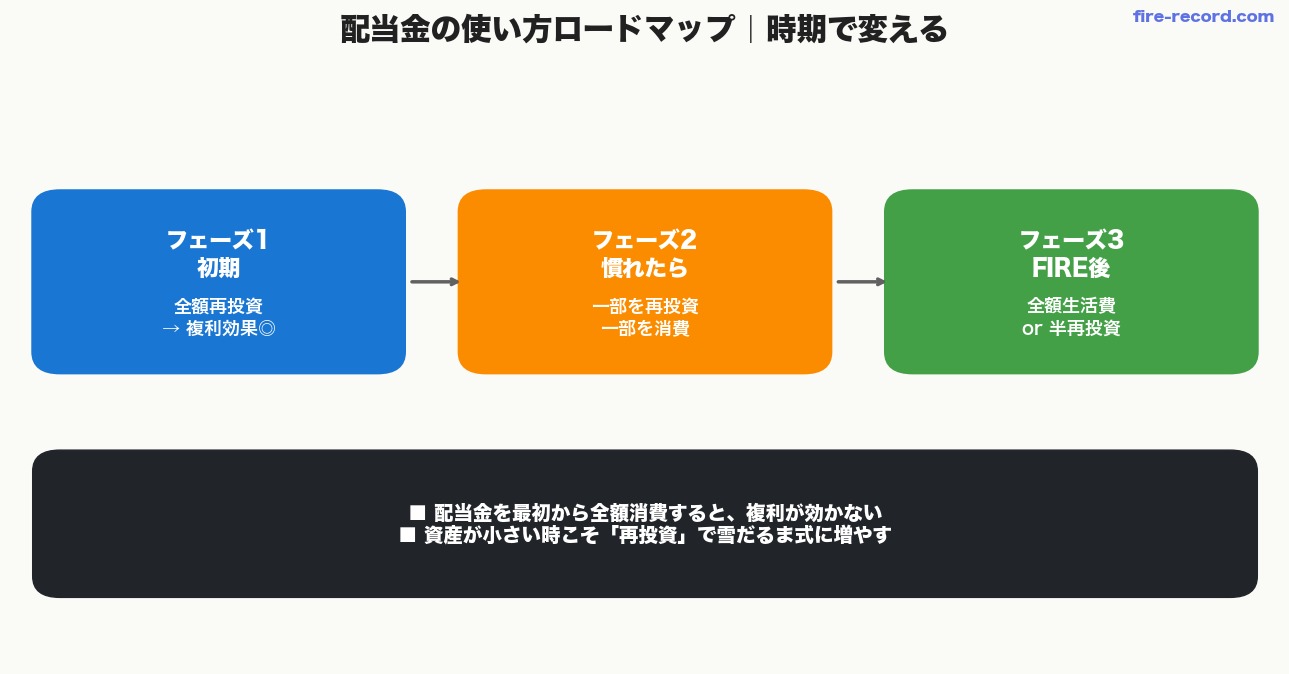

ルール⑤|配当金は「最初は再投資、慣れたら使う」

5つめは、「配当金の使い方ルール」です。

高配当株を始めたばかりの頃は、配当金は再投資して複利効果を最大化するのがおすすめ。資産が小さい時に消費してしまうと、複利が効かないからです。

慣れてきたら、配当金の一部を「自分へのご褒美」に使うのもアリ。実際にお金を受け取って使う体験は、投資のモチベーション維持に効果絶大です。

ルール⑥|暴落時はホールド一択

6つめは、「暴落時もホールドする」です。

これが一番難しいけれど、一番大事なルール。

株価が30%下落しても、業績が安定している企業なら配当はほぼ維持されます。むしろ配当利回りが上がるので、暴落時こそ買い時とも言える状況です。

「配当が出続けるかぎり、株価がいくら下がっても気にしない」と決めておけば、感情に流されずホールドできます。

ルール⑦|出口戦略は「基本は永久ホールド」

7つめは、「出口戦略は基本的に永久ホールド」です。

高配当株の本質は「配当をもらい続ける」こと。値上がり益を狙うならインデックス投資の方が向いています。

そのため、買った株は基本的に売らずに保有し続けるのが理想。20代の今から始めれば、40歳FIRE時には「配当だけで年数十万円」という現金フローが構築できる可能性があります。

- 永久ホールド派:配当を受け取り続ける(FIRE後の生活費に活用)

- 取り崩し派:FIRE達成後、必要に応じて売却(インデックス向け戦略)

FIRE目線では、高配当株は永久ホールド、インデックスは取り崩し型と使い分けるのが最強です。

筆者のリアル運用例(FIRE目指す20代)

最後に、私が実際に守っている運用ルールをまとめます。

■ うちS&P500(つみたて投資枠):月8〜9万円

■ うち高配当個別株(成長投資枠):月1〜2万円

■ 配当金は全額再投資

■ 暴落時もホールド継続

■ 出口戦略:永久ホールド前提

具体的な銘柄名は本記事では明示しません(特定商品の推奨にならないようにするため)。「銘柄選びの3つのポイント」(後述)を踏まえて、ご自身で納得できる銘柄を選んでください。

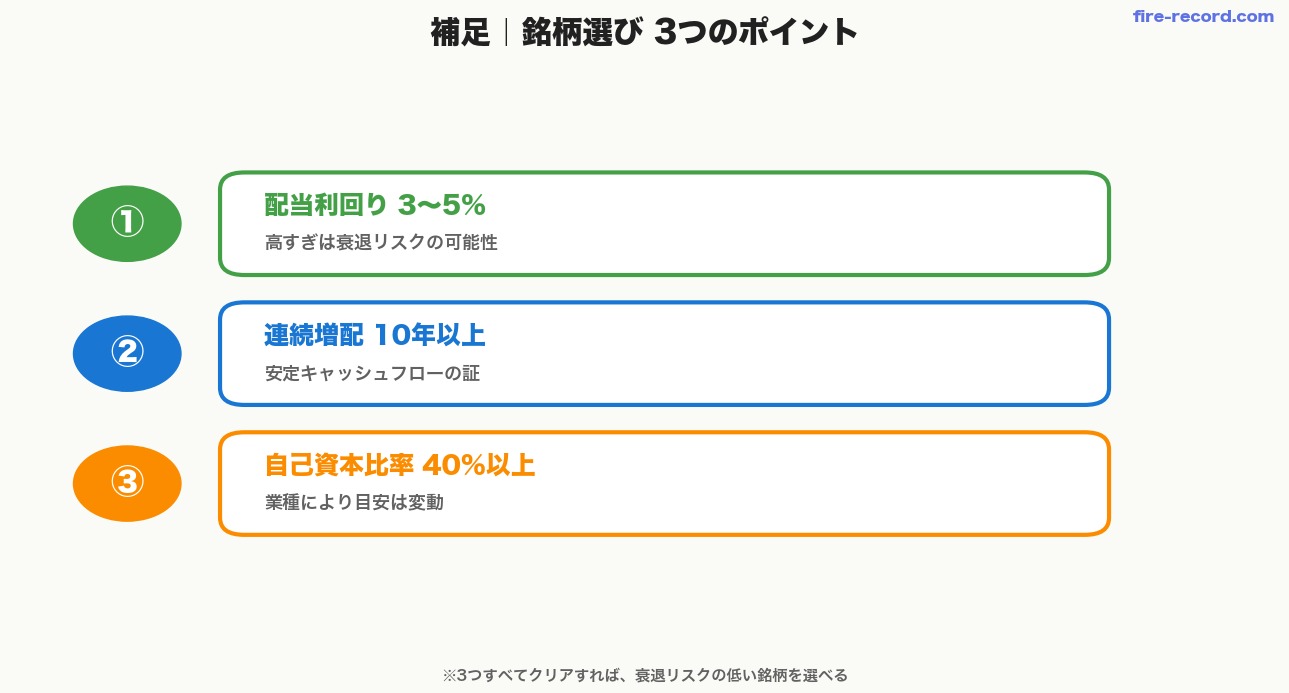

補足|銘柄選びの3つのポイント

これからスタートする方のために、銘柄選びの基本3ポイントだけお伝えします。

- ① 配当利回り 3〜5%が目安(高すぎは衰退リスク)

- ② 連続増配 10年以上(安定キャッシュフローの証)

- ③ 自己資本比率 40%以上(財務健全性/業種により目安は変動)

3つすべてクリアする銘柄を選べば、衰退リスクは大きく下がります。

どの証券会社で始める?

NISA成長投資枠で高配当株を買うなら、クレカ積立還元・商品ラインナップ・手数料の3点で証券会社を選びましょう。

筆者おすすめは マネックス証券。クレカ積立還元1.1%(無条件で業界最高水準)、米国ETFの取扱も豊富です。

まとめ|7つのルールで「迷わない」高配当株運用を

本記事の7つのルールを、最後にもう一度まとめます。

- 買付タイミングは気にしない(ドルコスト平均法)

- 投資額はメイン投資の10〜20%まで

- NISA成長投資枠で買う(非課税効果最大化)

- 銘柄数は3〜5銘柄に分散

- 配当金は最初は再投資、慣れたら一部使う

- 暴落時もホールド一択

- 出口戦略は基本永久ホールド

このルールに沿って、20代から少額で高配当株と付き合っていけば、感情に振り回されない長期運用ができます。

大事なのは「メインのインデックス投資を犠牲にしないこと」。あくまでサブ枠で経験値を積みながら、配当の楽しさを体感するためのポジションだと考えてください!

関連記事

※本記事は投資情報の提供を目的としており、特定銘柄・商品の購入を推奨するものではありません。投資は自己責任でお願いします。

20代から「攻め」と「守り」のバランスを取りながら、賢く資産形成を続けていきましょう🍀

コメント