こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!夫婦合算貯金120万円+投資1,000万円超で、20代の平均を大きく超えるペースを実現しています。

読者

読者20代の貯金平均ってどれくらい?自分は足りてる?少なすぎる?

読者平均と中央値で違うって聞いた…リアルな20代の貯金額を知りたい!

20代の貯金額って気になりますよね…!実は平均と中央値で全然違うんです。お金持ちの少数で平均が引き上がっているので、中央値が実態に近い数字なんです!

20代単身:平均122万・中央値9万/20代二人世帯:平均214万・中央値44万

SNSで「20代1,000万」とか見るけど、それは少数の超エリート。中央値は数十万円台が現実。だから今から始めれば圧倒的な差を生み出せます!

筆者20代で「貯金ゼロ」も珍しくない!焦らず正しい順序で進めれば、誰でも追いつき・追い抜きが可能です!

| 世帯タイプ | 平均 | 中央値 | 貯金ゼロ割合 |

|---|---|---|---|

| 20代単身 | 122万円 | 9万円 | 42% |

| 20代二人世帯 | 214万円 | 44万円 | 29% |

| わが家(FIRE目指す共働き) | 1,120万円 | — | 0% |

※2025年金融広報中央委員会調査。中央値は半数がそれ以下という指標。

- 「給料の余りで貯金」→ 余らないので永遠に貯まらない

- 「定期預金で運用」→ 金利0.3%でインフレに負ける

- 「全額NISA」で生活防衛資金ゼロ→ 急な出費で売却→損失確定

- 20代の貯金平均と中央値のリアルな数字

- 世帯タイプ別の貯金実態(単身/夫婦/年代別)

- 20代の3つの貯金落とし穴と回避法

- 賢く貯める7ステップ(先取り→生活防衛→NISA)

- FIRE目指す20代の貯金実例(共働き月10万NISA積立)

20代の貯金リアルを知って、賢く資産形成しましょう!それでは早速、平均と中央値の真実を詳しく解説します👇

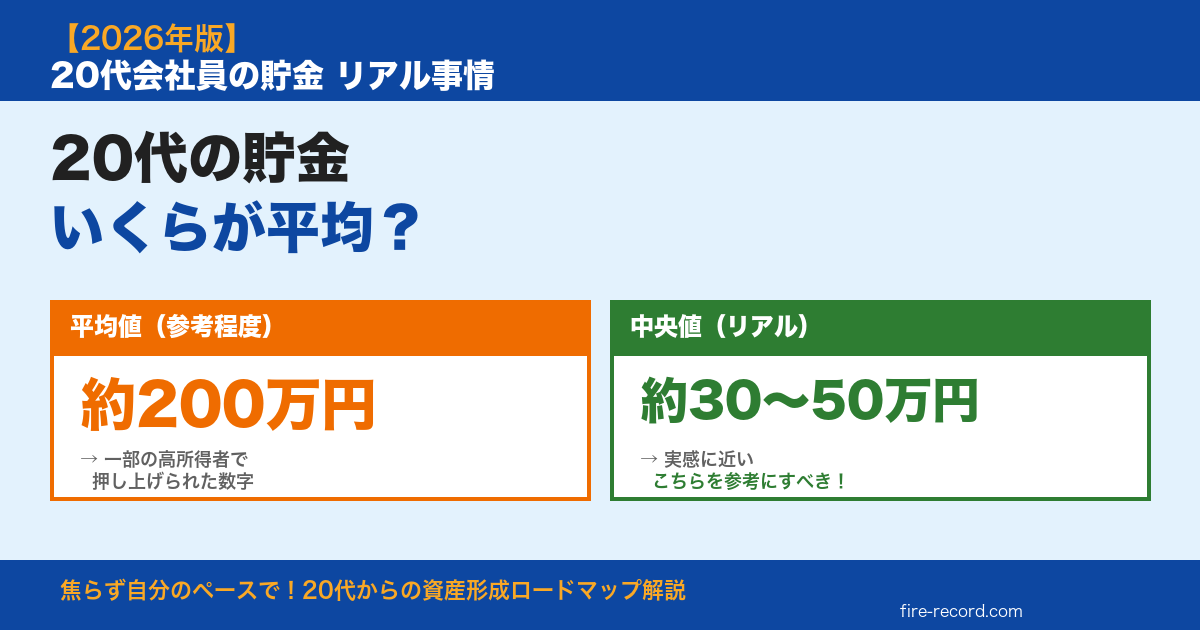

【結論】20代の貯金は「平均よりも中央値を参考に」が正解

先に結論です👇

20代単身世帯の貯金中央値は約50〜100万円。平均値は極端に多い人に引っ張られるので、中央値を目安に、自分のペースで積み上げるのが正解です🔥

ざっくり目安👇

| データ種別 | 単身世帯(20代) | 二人以上世帯(20代) |

|---|---|---|

| 平均値 | 255万円 | 525万円 |

| 中央値 | 37万円 | 125万円 |

| 金融資産ゼロの割合 | 33.2% | 21.6% |

→ 中央値を基準にしましょう💡

平均値と中央値でこれだけ差があるのは、一部の高収入層・高貯蓄層が平均を大きく押し上げているから。現実的な目安は中央値です📊

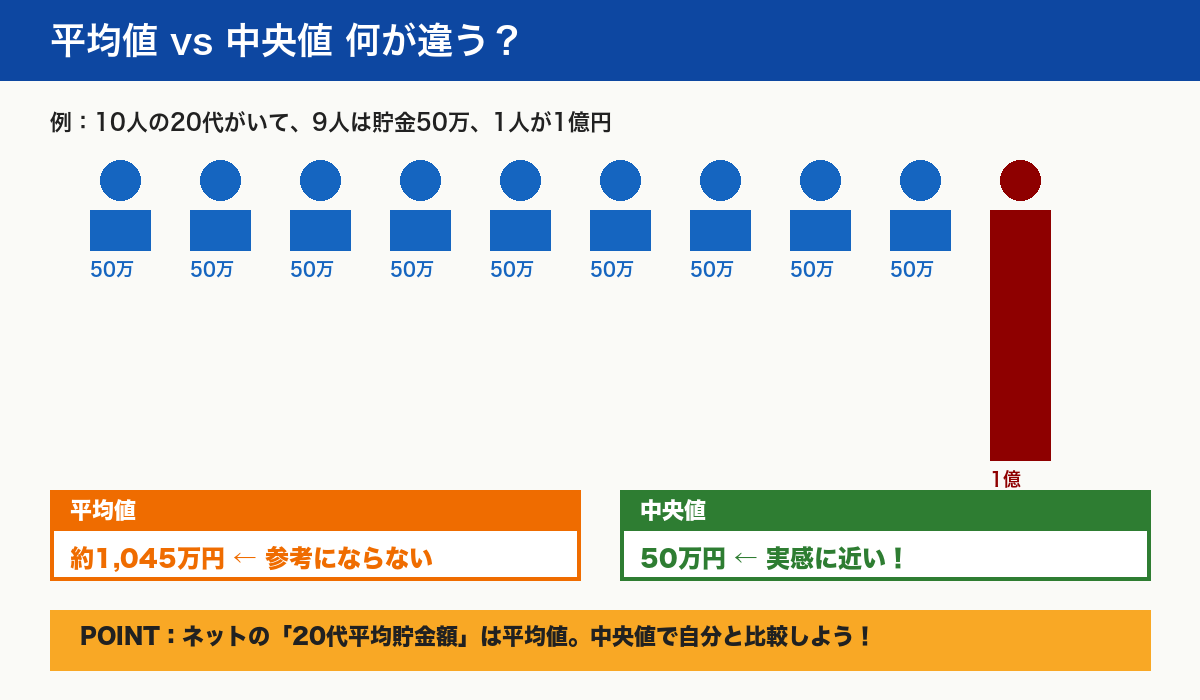

そもそも平均値と中央値って何が違うの?

平均値とは

全員の貯金額を合計して人数で割った値。

問題点:ごく一部の超高収入者がいると、平均がグッと上がる💦

中央値とは

全員を貯金額順に並べたとき、真ん中の人の貯金額。

メリット:「ごく普通の人」の実感に近い数字が出る💡

例えば…

10人の20代がいて、9人は貯金100万円、1人だけ1億円持っていた場合:

- 平均値:約1,045万円(←非現実的)

- 中央値:50万円(←実感に近い)

どっちの数字を参考にすべきか、一目瞭然ですね🔥

J-FLEC最新調査でわかる20代の貯金実態

単身世帯(20代)

出典:金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)」

※数字はJ-FLEC(旧:金融広報中央委員会)2025年調査(2025年12月18日公表/2026年1月21日訂正版)

| 項目 | 金額 |

|---|---|

| 金融資産保有額(平均) | 255万円 |

| 金融資産保有額(中央値) | 37万円 |

| 金融資産ゼロの割合 | 33.2% |

重要ポイント:20代単身の3人に1人(33.2%)は金融資産ゼロ💦 平均値255万円は資産がある人の中に高額保有者が混じって押し上げてます。現実は中央値37万円がリアルです。

二人以上世帯(20代)

| 項目 | 金額 |

|---|---|

| 金融資産保有額(平均) | 525万円 |

| 金融資産保有額(中央値) | 125万円 |

| 金融資産ゼロの割合 | 21.6% |

夫婦世帯は合算なので、単身の倍くらいが目安ですね💡

年収別・年齢別の貯金目安

年収別の貯金率目安

一般的に「年収の10〜20%を貯金」が目安とされます👇

| 年収 | 年間貯金目安 | 月換算 |

|---|---|---|

| 300万円 | 30〜60万円 | 月2.5〜5万円 |

| 400万円 | 40〜80万円 | 月3.3〜6.6万円 |

| 500万円 | 50〜100万円 | 月4.2〜8.3万円 |

| 600万円 | 60〜120万円 | 月5〜10万円 |

注意:生活スタイル・地域・家族構成で大きく変わります💡

年齢別の「望ましい貯金額」目安

| 年齢 | 独身の目安 | 夫婦の目安 |

|---|---|---|

| 25歳 | 50〜100万円 | 100〜200万円 |

| 28歳 | 150〜300万円 | 300〜500万円 |

| 30歳 | 200〜500万円 | 500〜800万円 |

※結婚資金や住宅頭金の準備を含む

20代が貯金・資産形成する3つの王道パターン

🥇 パターン①:生活防衛資金をまず100万円

最優先タスク

- 生活費6ヶ月分(おおむね100〜200万円)を確保

- 普通預金 or ネット銀行でキープ

- 急な転職・病気・事故に備える

重要:これがないと精神的な安定も投資もできません💡

🥈 パターン②:新NISAで長期積立

生活防衛資金が確保できたら

- 新NISAで月3〜5万円を積立

- インデックス投資(S&P500 or オルカン)

- 20年以上の長期運用前提

期待値

月3万円×20年×年7%運用 = 約1,560万円(元本720万円)

→ 20代から始めれば40代後半にはまとまった資産ができます💰

🥉 パターン③:余裕資金で自己投資

残った余裕資金の活用

- 資格取得・スキルアップ

- 副業の勉強・初期投資

- 人脈・経験への投資

20代は自己投資のリターンが最も高い時期です🔥

20代の貯金が貯まらない5つの落とし穴

❶ 固定費の見直しをしていない

家賃・保険・通信費・サブスクなど、固定費の最適化は貯金効率に直結します💡

例:月3,000円のサブスクを3つ解約 → 年間10.8万円の節約

❷ 金額の把握ができていない

そもそも自分が月いくら使っているかを把握してない人は要注意⚠️

筆者はマネーフォワードMEで家計を一元管理しています📊

❸ 先取り貯金していない

「余ったら貯金」では絶対に貯まりません💦

給料日に自動で貯金口座に移す「先取り貯金」が鉄則🔥

❹ 投資をしていない(インフレ負け)

2026年現在、日本の物価上昇率は年2〜3%。銀行預金の金利は年0.001〜0.1%。

→ 現金だけでは購買力が年々減っていくのが現実です😱

❺ 自己投資ゼロ

収入を増やす努力をしないと、貯金スピードは上がりません。

「支出を減らす」+「収入を増やす」の両輪で攻めましょう💡

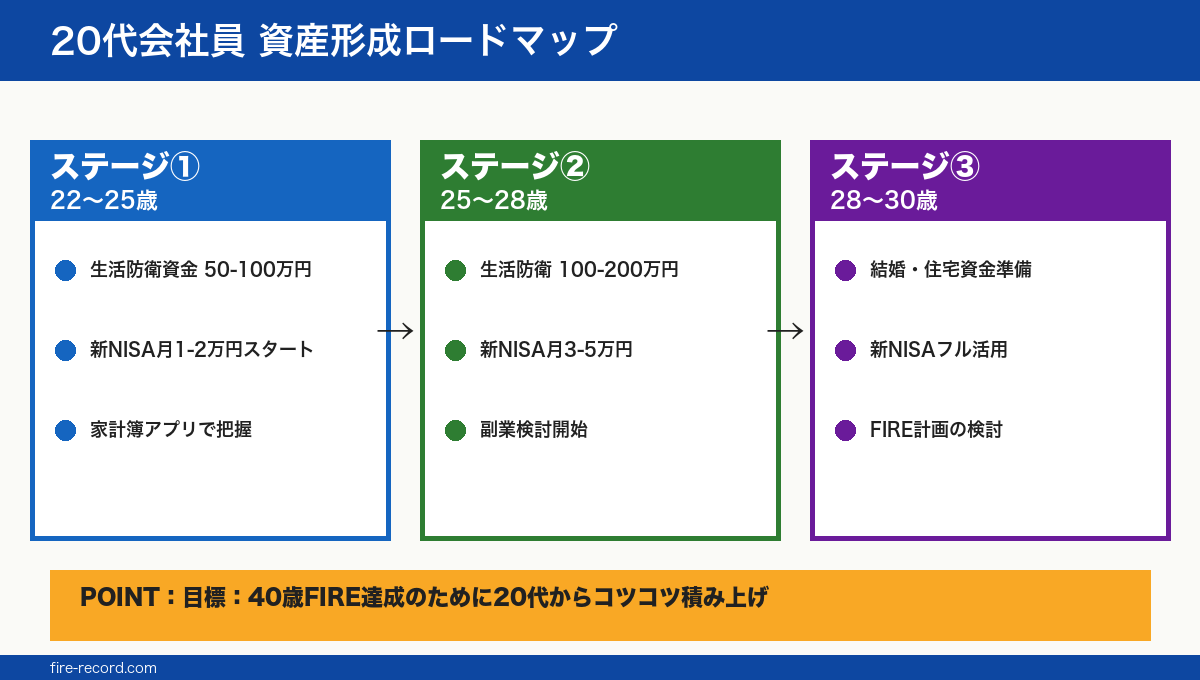

20代の資産形成ロードマップ

ステージ1:20代前半(22〜25歳)

- 生活防衛資金 50〜100万円を確保

- 新NISAを少額スタート(月1〜2万円)

- マネフォME等の家計簿アプリで家計把握

ステージ2:20代中盤(25〜28歳)

- 生活防衛資金 100〜200万円へ

- 新NISAを月3〜5万円に増額

- 副業開始を検討

ステージ3:20代後半(28〜29歳)

- 結婚・住宅購入の準備資金を積み上げ

- 新NISA年間投資枠を活用(月10万円以上も視野)

- FIRE計画の検討(詳細はFIRE計算記事へ)

筆者の20代後半リアル状況

筆者(20代後半・夫婦共働き)の実情をざっくり👇

生活状況

- 生活防衛資金:確保済み(数百万円)

- 新NISA:月数万円〜数十万円をS&P500で積立中

- 個別高配当株:少額で配当体験中

投資スタンス

- S&P500インデックスがメイン

- 高配当は「配当金を体感するため」の少額運用

- iDeCo は流動性重視で現状未加入

40歳FIREを目標にコツコツ継続中です🔥

💡 家計管理の強い味方

20代会社員の資産形成の第一歩は家計の見える化です。筆者はマネーフォワードMEで収支・資産残高を一元管理しています📊

詳細はマネーフォワードMEの使い方記事をご覧ください。

よくある質問(FAQ)

Q1. 貯金ゼロでもNISAは始めるべき?

A. 先に生活防衛資金(最低でも生活費3ヶ月分)を確保してからがおすすめ💡 いきなりNISAに全額入れると、急な出費でロスカットになる可能性があります。

Q2. 20代で貯金200万円は少ない?

A. J-FLEC(金融経済教育推進機構)の2025年調査では中央値より上なので、決して少なくないです🔥 周りと比べずに、自分のペースで積み上げましょう。

Q3. 結婚資金はいくら必要?

A. ゼクシィ結婚トレンド調査によると、結婚式+新婚旅行+指輪で平均500〜600万円。ただし「ナシ婚」なら0円もOK。生活スタイル次第です💡

Q4. FIRE目標なら何歳までにいくら?

A. FIRE計算記事で4%ルールで解説しています🔥 年間生活費240万円なら6,000万円が目安。

Q5. 貯金と投資、どっちが先?

A. 生活防衛資金→投資が王道。生活防衛資金ができたら並行で投資スタート💡 完全に貯まってから投資だと時間の機会損失が大きいです。

まとめ

最後にポイントをまとめます👇

- 📊 20代単身世帯の貯金中央値は約30〜50万円(平均ではない)

- 💰 生活防衛資金100万円を最優先で確保

- 🔒 貯金は「先取り貯金」+「固定費見直し」が鉄則

- 📈 生活防衛後は新NISA月3〜5万円で長期積立

- 🎯 20代の自己投資は最高のリターン

- 📱 家計管理はマネフォME等のアプリで自動化

- ⚠️ 現金だけはインフレで実質目減りする時代

20代は「貯金ゼロから資産形成スタート」が一番多いゾーン。

焦らず、自分のペースで生活防衛資金→新NISA→自己投資のステップを進めましょう🔥

40歳FIREなど大きな目標も、20代からの積み上げで十分到達可能です💡

筆者について

m(@lifef3000) 20代後半・夫婦共働きの会社員。40歳FIRE達成を目標に、新NISAを活用したS&P500のインデックス投資を継続中です!

生活防衛資金を確保しつつ、家計管理はマネーフォワードME、投資メインはS&P500、一部少額で高配当個別株という組み合わせで資産形成中です。同世代の資産形成のヒントになれば嬉しいです🙏

併せて読みたい

免責

本記事は情報提供を目的としたものであり、特定の金融商品や投資手法を推奨するものではありません。データは金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)」(2025年12月18日公表/2026年1月21日訂正版)を元にしています。最新情報はJ-FLEC公式サイト(https://www.j-flec.go.jp/data/kakekin_2025/)をご確認ください。(2026年4月時点の情報)

コメント