「VYMって最近よく聞くけど、何がすごいの?」 「SCHDやHDVとの違いがよくわからない…」 「20代から積み立てたら、将来配当生活できる?」

そんな疑問を抱えているあなたへ!

20代会社員でFIREを目指し、楽天証券をメインに使いつつ米国株はマネックス証券を併用している私が、米国高配当ETFの本命「VYM」を初心者にもわかるよう徹底解説します!

結論から言うと、VYMは「初めての米国高配当ETF」に最適な選択肢です。配当利回り約3%・連続増配の歴史があり、20代から30年積み立てれば配当だけで月10万円超の不労所得を作ることも夢ではありません。

この記事を読めば、VYMの全貌と賢い活用法が10分でわかります。それでは早速いきましょう!

結論|VYMは20代FIRE民の高配当ETF入門に最適

先に結論をお伝えします!

VYM(Vanguard High Dividend Yield ETF)は、20代から始める米国高配当ETF投資の入門編として最も適した選択肢です。

理由は次の5つです。

1. 配当利回り約3%で米国株式市場全体(約1.5%)を大きく上回る 2. 経費率0.04%と業界最低水準のコスト 3. 約440銘柄に分散投資でリスクが分散される 4. 連続増配の歴史があり長期保有に向く 5. 設定日2006年と運用実績が長く信頼性が高い

VYMは「高い配当 × 低コスト × 広い分散」のバランスが最も取れた米国高配当ETFで、これから米国株配当投資を始める20代会社員にぴったりです!

それでは、VYMの中身を詳しく見ていきましょう!

VYMとは?基本情報3つ

まず、VYMの基本情報を整理します。

VYMは、米国の大手運用会社バンガード(Vanguard)が運用する高配当ETFです。正式名称は「Vanguard High Dividend Yield ETF」。

基本情報を表にまとめると次のとおりです。

| 項目 | 内容 |

|---|---|

| 正式名称 | Vanguard High Dividend Yield ETF |

| ティッカー | VYM |

| 運用会社 | バンガード(Vanguard) |

| 設定日 | 2006年11月10日 |

| 経費率 | 年0.04% |

| 銘柄数 | 約440銘柄 |

| 連動指数 | FTSEハイディビデンド・イールド・インデックス |

| 配当頻度 | 年4回(3月・6月・9月・12月) |

ポイントは3つです。

ポイント①|運用会社「バンガード」は世界トップ3の信頼

バンガードは、世界の運用資産が1,000兆円規模の超大手運用会社です。「世界一低コストな投資商品を提供する」を理念に掲げ、投資家ファーストの姿勢が高く評価されています。

私のような20代FIRE民にとって、長期で付き合う運用会社が信頼できるかは超重要なポイントですよね!

ポイント②|経費率0.04%は業界最低水準

VYMの経費率(運用コスト)は年0.04%。100万円預けても年間400円しか手数料がかかりません。

参考に、日本の投資信託は経費率0.5〜1%が一般的なので、VYMのコストの低さは際立っています。長期で積み立てるほど、このコスト差が複利でじわじわ効いてきますよ!

ポイント③|約440銘柄への広い分散

VYMは約440銘柄に分散投資しています。

これは、米国の高配当株のうち、配当利回りの高い大型・中型株をほぼ網羅する規模感です。1社の業績悪化があってもポートフォリオ全体への影響は限定的なので、安心して保有できます!

VYMの配当利回り推移(過去10年データ)

「VYMの配当利回りって、実際どれくらい?」が気になりますよね。

過去10年間のVYMの配当利回りは、約2.7〜3.5%の範囲で推移しています。米国株式市場全体(S&P500)の配当利回りが約1.5%なので、約2倍の配当が受け取れる計算です!

具体的な利回り推移をまとめると次のとおりです。

| 年 | 配当利回り(参考値) |

|---|---|

| 2016年 | 約3.0% |

| 2018年 | 約3.1% |

| 2020年 | 約3.4% |

| 2022年 | 約2.9% |

| 2024年 | 約2.8% |

| 2026年(執筆時点) | 約3.0% |

注目すべきは、コロナショック(2020年)や金融引き締め時(2022年)でも利回りが2.7%以上を維持していること。市場が荒れる時期ほど、高配当ETFの安定感が際立つんです!

20代から30年積み立てれば、配当だけで老後の生活費を賄える水準まで成長する可能性があります!

VYMの連続増配の歴史

VYMの強みは「増配の歴史」です。

過去10年間で、VYMはほぼ毎年配当を増やし続けています。具体的な1株あたり年間配当の推移を見てみましょう。

| 年 | 1株あたり年間配当(ドル) | 前年比 |

|---|---|---|

| 2016年 | 約2.34 | – |

| 2018年 | 約2.65 | +13.2% |

| 2020年 | 約2.91 | – |

| 2022年 | 約3.25 | – |

| 2024年 | 約3.60 | – |

| 2026年(予想) | 約3.80 | – |

過去10年間の年平均増配率は約5〜6%。「もらえる配当が毎年増えていく」ので、長期保有するほどパフォーマンスが上がる仕組みです。

仮にVYMを20代で買って30年保有した場合、増配の積み重ねで実質利回りが10%超になる可能性もあります。これが高配当ETFの長期保有の魅力なんです!

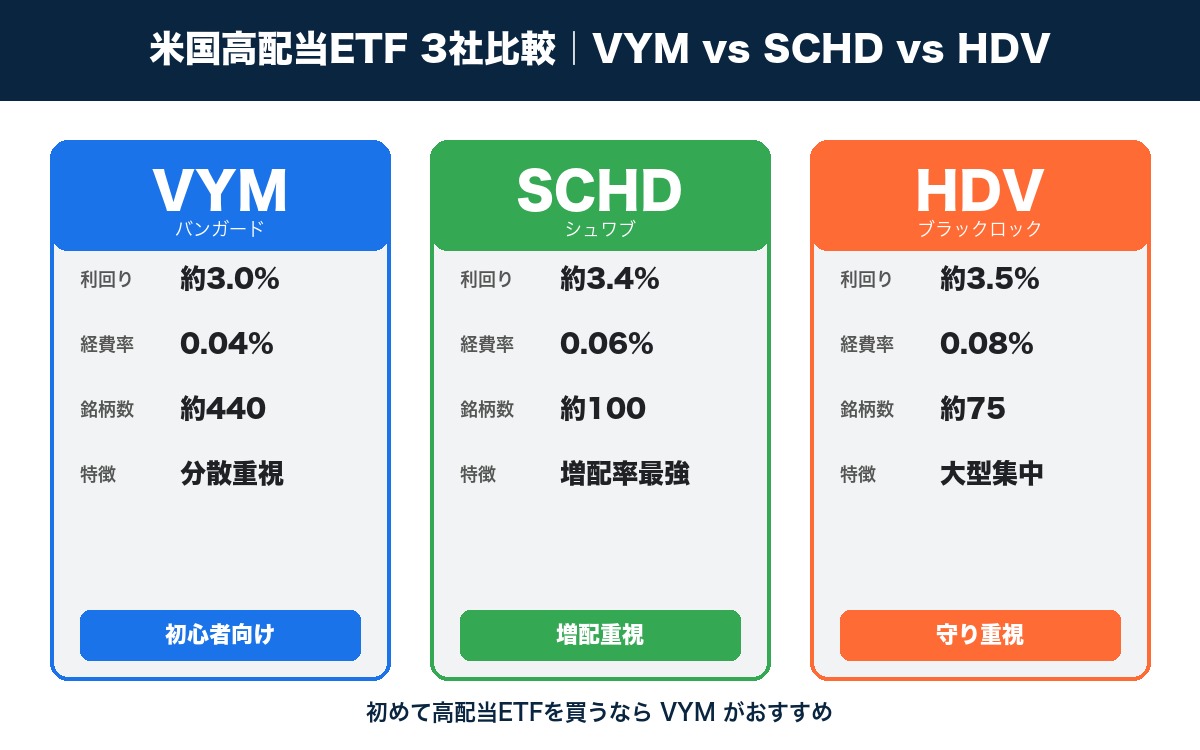

VYM vs SCHD vs HDV|どれを選ぶべき?

米国高配当ETFには、VYM以外にもSCHD・HDVという有名どころがあります。それぞれの特徴を比較してみましょう。

| 項目 | VYM | SCHD | HDV |

|---|---|---|---|

| 運用会社 | バンガード | シュワブ | ブラックロック |

| 配当利回り | 約3.0% | 約3.4% | 約3.5% |

| 経費率 | 0.04% | 0.06% | 0.08% |

| 銘柄数 | 約400 | 約100 | 約75 |

| 増配率(10年平均) | 約5〜6% | 約13% | 約7% |

| 特徴 | 分散重視・安定 | 増配率最強 | 大型銘柄集中 |

各ETFの強みを整理すると、

- VYM: 分散重視・初心者向け。約440銘柄でリスク分散、安定感あり

- SCHD: 増配率最強。10年平均13%の増配率が圧倒的(ただし2026年現在、日本では本家ETFを直接購入できず、連動投信のみ取扱)

- HDV: 大型銘柄集中。エネルギー・ヘルスケアなど守りの銘柄構成

私のような20代FIRE民におすすめなのは、「VYMをコアにしつつ、SCHD連動投信(楽天SCHD)でサテライト」という組み合わせです!

詳しい3社比較は、こちらの記事でも解説しています👇

▶ 【SCHD vs VYM vs HDV】米国高配当ETF徹底比較|20代FIRE民は増配率13%のSCHDが最強

VYMをマネックス証券で買う方法

VYMを日本円から買うには、米国株を扱う証券会社で口座開設→ドル転→VYM買付という流れになります。

マネックス証券は、20代FIRE民にVYM買付で最もおすすめできる証券会社です。

理由を3つ紹介します!

理由①|米国ETF買い放題プログラムでVYM買付手数料が実質0円

マネックス証券には「米国ETF買い放題プログラム」という独自サービスがあり、VYM・VTI・VOO・HDV・SPYD・QQQなどの主要米国ETFは買付時の手数料が実質0円(キャッシュバック)になります。

長期で積み立てる20代投資家にとって、この手数料無料は非常に大きなメリットです!

理由②|買付時の為替手数料が0銭

円→ドルの両替時に発生する為替手数料も、マネックス証券は買付時0銭です。長期積立ほど大きな差になります。

理由③|dカード積立で最大1.1%のポイント還元

dカード積立を併用すれば、月5万円までなら1.1%のポイント還元も受けられます。dポイントは投資信託の購入に使えるので、再投資すればさらに資産が増えますよ!

VYMをNISA成長投資枠で活用する戦略

VYMは新NISAの成長投資枠で買えるので、配当に対する税金が非課税になります。

通常、米国株の配当は「米国課税10% + 日本課税20.315%」で実質27.5%以上の税金がかかります。これがNISAなら日本側の20.315%が非課税に!

具体的には、

- 通常口座: 100万円分のVYM配当 × 3% = 3万円 → 税引後 約2.2万円

- NISA口座: 100万円分のVYM配当 × 3% = 3万円 → 税引後 約2.7万円

年間で約5,000円、30年で約15万円の税金がそのままリターンに加算される計算です!

ただし、NISAでは外国税額控除が使えないため、米国側の10%課税は残る点には注意してください。それでも、NISAでVYMを買うのは長期で見て大きなメリットがありますよ!

よくある質問(FAQ)

Q. VYMとVT・VTIの違いは?

A. VYMは高配当株に絞ったETF、VTIは米国株式市場全体、VTは全世界株式に投資するETFです。VYMは「配当重視」、VTI・VTは「資産成長重視」の使い分けが基本です。

Q. VYMの分配金は再投資できる?

A. マネックス証券・楽天証券・SBI証券では分配金の自動再投資はできません。受け取った配当を手動で再投資する形になります。ただし、SBI証券では「米国ETF・株式定期買付サービス」を使えば、配当の手動再投資の手間を減らせます。

Q. VYMを毎月いくら積み立てれば老後配当生活できる?

A. 月3万円×30年×年率6%で積み立てれば、30年後の元本は約3,000万円。配当利回り3%なら年間90万円・月7.5万円の不労所得になります。月5万円なら月12万円超の配当生活が可能ですよ!(過去実績を元にした試算であり、将来を保証するものではありません)

Q. VYMの分配金にかかる税金は?

A. 通常口座では「米国課税10% + 日本課税20.315%」で実質27.5%以上の税金がかかります。新NISAなら日本側の20.315%が非課税になります。

Q. VYMは本当に20代から始める価値がある?

A. 大いにあります!20代から始めれば運用期間が長く、増配と再投資の複利効果を最大限活用できます。早く始めるほどFIRE達成への近道です!

Q. VYMを買うタイミングは?

A. 「いつでもOK、ただしドルコスト平均法で分散」が答えです。市場のタイミングを読むのは難しいので、毎月決まった額をコツコツ積み立てる方が長期で見ると最適なケースが多いです。

まとめ|VYMで配当生活への一歩を

最後にこの記事の要点をまとめます!

VYMの強み5つ

1. 配当利回り約3%で米国市場全体の約2倍 2. 経費率0.04%と業界最低水準 3. 約440銘柄への広い分散 4. 連続増配の歴史 5. 設定日2006年と運用実績が長い

VYMが選ばれる場面

- 米国高配当ETFを初めて買う20代会社員

- 分散重視で安定感を求める長期投資家

- NISAの成長投資枠を有効活用したい人

おすすめの証券会社

- マネックス証券:米国ETF買い放題プログラムでVYMの買付手数料が実質0円

VYMは「コツコツ積み立てて、配当を再投資して、また増配でリターンが上がる」という、20代FIRE民にぴったりの高配当ETFです。

今日からVYMで「配当生活への一歩」を踏み出してみてくださいね!

VYMを最も得に買えるのはマネックス証券

米国ETF買い放題プログラム対象/買付為替手数料0銭

dカード積立で最大1.1%還元/米国株5,000銘柄超

口座開設・維持費はすべて無料です

関連記事

VYM以外の高配当ETFや投資戦略も合わせてどうぞ👇

- ▶ 【SCHD vs VYM vs HDV】米国高配当ETF徹底比較|20代FIRE民は増配率13%のSCHDが最強

- ▶ 【マネックス証券で米国株NISA】20代FIRE民の始め方完全ガイド|5,000銘柄超で最強

- ▶ 【20代の高配当株ポートフォリオ実例】楽天SCHD×SBI日本高配当の最強コンボで月10万配当目指す

※本記事は2026年6月21日時点の公式発表・各種データをもとに作成しています。配当利回りや増配率は過去実績であり、将来を保証するものではありません。投資判断はご自身の責任で行ってください。

コメント