こんにちは、FIREを目指している私(@lifef3000)です!

「マネックス証券で米国株NISAを始めたい」「米国株5,000銘柄超って本当?」こんな悩みを抱えている20代の方、多いですよね?

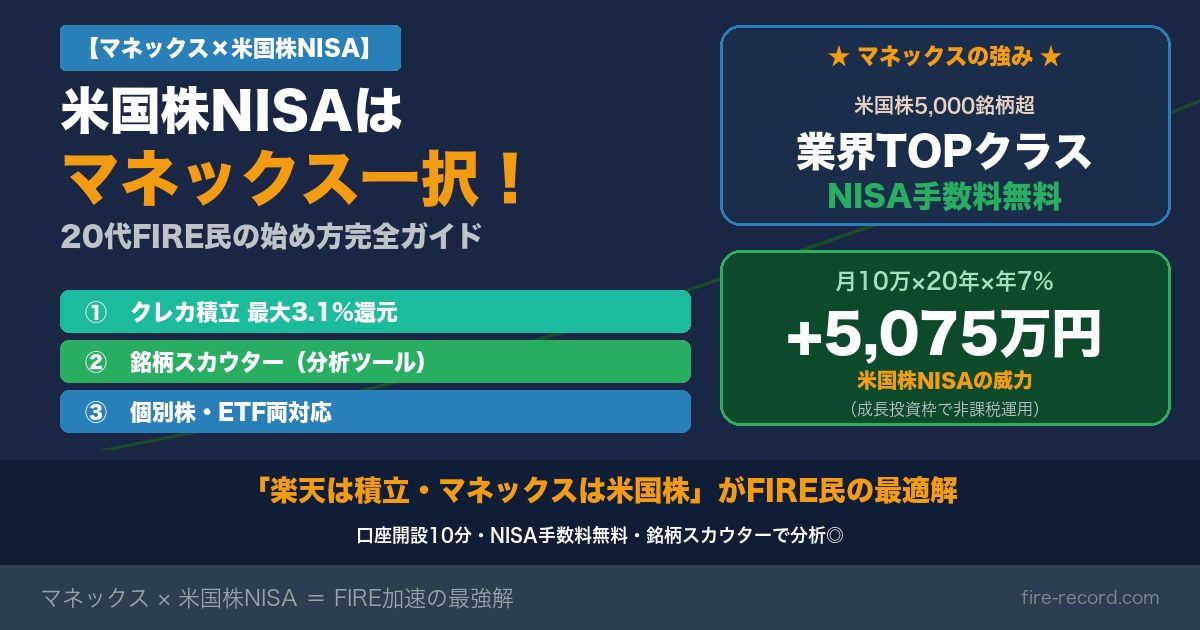

結論から言うと、米国株NISAを始めるならマネックス証券が最適解です!理由は米国株5,000銘柄超・買付手数料NISA無料・クレカ積立最大3.1%還元・銘柄スカウター(分析ツール)が業界最強の4拍子。月10万円を米国株NISAで20年積み立てれば、約5,075万円(年7%想定)の資産が完成します!

この記事では、マネックス証券で米国株NISAを始めるメリット、口座開設の5ステップ、おすすめ銘柄・ETF、注意点まで徹底解説します!

結論|マネックス証券は米国株NISAに最適

20代FIRE民が米国株NISAを始めるなら、マネックス証券一択と私は考えています。理由は4つ:

- 米国株5,000銘柄超(業界トップクラス)

- NISA口座での買付手数料が無料

- クレカ積立最大3.1%還元(dカード PLATINUM)

- 銘柄スカウター(分析ツール)が業界最強

楽天証券派の私もサブ口座として使っています。「楽天証券は新NISAつみたて投資枠、マネックス証券は成長投資枠で米国株」という使い分けが20代FIRE民の最適戦略です!

米国株NISAでマネックスを選ぶ4つの理由

理由①|米国株5,000銘柄超で業界トップクラス

マネックス証券の米国株取扱銘柄は5,000銘柄超。これは楽天証券(約4,500銘柄)やSBI証券(約5,000銘柄)と並ぶ業界トップクラス水準です。

主要ETFはもちろん、SCHD・VYM・HDV等の高配当ETF、QQQ等の成長系ETF、個別株(GAFAM・テスラ・エヌビディア等)まで網羅。「あの銘柄が買えない」というストレスがありません。

理由②|NISA口座での米国株買付手数料が無料

マネックス証券はNISA口座での米国株買付手数料を完全無料にしています。特定口座だと約定金額の0.495%(最低0ドル〜上限22ドル)の手数料がかかりますが、NISA口座なら一切ゼロ。

月10万円ペースで20年積み立てた場合、手数料だけで数万円の差が生まれます。長期投資では「手数料コスト」が最大の敵なので、これは非常に大きなメリットです!

理由③|クレカ積立で最大3.1%還元(業界トップ)

マネックス証券はクレカ積立の還元率が業界トップクラス。dカードの種類によって還元率が異なります:

- dカード PLATINUM:最大3.1%還元(業界最高水準)

- dカード GOLD:1.5%還元

- dカード(通常):1.0%還元

月5万円のクレカ積立を20年続けた場合、dカード PLATINUMで約37万円分のポイントが貯まります。「投資しながらポイントも貯まる」という二重取りができるのは大きいです!

理由④|銘柄スカウター(分析ツール)が業界最強

マネックス証券の銘柄スカウター(米国版)は、個別銘柄の業績推移・配当履歴・財務指標などを詳細に分析できる無料ツール。

「過去10年間の売上推移」「営業利益率の変化」「配当成長率」などを視覚的に確認できるので、「なんとなく投資」ではなく「データに基づいた投資判断」ができます。

個別株投資する方には絶対欲しい機能です!

マネックス証券で米国株NISAを始める5ステップ

ステップ①|公式サイトから口座開設申込

マネックス証券公式サイトから「口座開設」をクリック。必要書類はマイナンバーカード・銀行口座情報・本人確認書類。スマホから10分程度で申込完了します。

「NISA口座開設」も同時に申込めるので、忘れずにチェックを入れましょう!

ステップ②|本人確認&審査(1〜2週間)

マネックス証券で本人確認&審査が行われます。NISA口座は税務署審査もあるため1〜2週間かかるのが一般的。

審査完了するとログイン情報が届きます。

ステップ③|外国株取引口座を開設

米国株を買うためには、追加で「外国株取引口座」の開設が必要。マネックス証券のログイン画面から1分で申込可能。口座開設・維持費は完全無料です。

ステップ④|入金してドルに両替

銀行口座から円を入金後、「ドル両替」を実行。マネックス証券は米ドルの両替手数料が買付時0円(特別キャンペーン)などお得な施策が頻繁にあります。

※キャンペーンは時期により変動するので、最新情報は公式サイトでご確認ください。

ステップ⑤|銘柄を選んで購入(NISA口座を指定)

銘柄選びは「成長投資枠で買える商品」を確認。S&P500連動ETF(VOO)やSCHD等の高配当ETFが定番です。

購入時に「口座区分→NISA口座」を必ず選択。これを忘れると特定口座になってしまい、非課税メリットを受けられません!

米国株5,000銘柄超・NISA買付手数料無料・クレカ積立最大3.1%還元。20代FIRE民の最適解です!

20代FIRE民におすすめの米国株NISA戦略3パターン

パターン①|S&P500 100%(シンプル王道)

- 銘柄:VOO(バンガード S&P500 ETF)または投資信託版(eMAXIS Slim S&P500)

- 戦略:成長投資枠で月10万円積立

- 期待リターン:年7〜10%(過去30年実績)

「迷ったらコレ」の最強シンプル戦略。年7%想定で月10万×20年なら約5,075万円になります!

パターン②|成長+配当ミックス(バランス派)

- S&P500(VOO):60%

- SCHD(高配当ETF):30%

- QQQ(ナスダック100):10%

「成長と配当のバランス」を取りたい方に最適。ハイテクの伸びも逃さず、SCHDの配当もしっかり受け取れます。

パターン③|個別株チャレンジ(積極派)

- S&P500(VOO):50%

- 個別株(GAFAM・テスラ・NVIDIA等):30%

- SCHD:20%

「自分で選んだ個別株に賭けたい」という積極派向け。マネックス証券の銘柄スカウターを使えば、データに基づいた銘柄選定ができます。

米国株NISAの注意点3つ

注意①|為替リスクは避けられない

米国株はドル建て資産なので、円高局面では資産価値が減少します。これは長期保有でも避けられないリスク。為替も含めた「分散」と考えるのが正解です。

注意②|配当には米国側10%の課税

米国株の配当は米国側で10%課税されます。NISA口座では日本側の20.315%は非課税ですが、米国側10%は引かれます。確定申告で「外国税額控除」を使えますが、NISA口座は対象外です。

※純粋な値上がり益は完全非課税なので、「キャピタルゲイン重視ならVOO・QQQ等」「配当も欲しいならSCHD・VYM等」と使い分けるのが効率的です。

注意③|売却すると枠が翌年復活(2026年改正)

2026年度税制改正で「非課税保有限度額の当年中復活」が決定。これは大きな朗報ですが、「短期売買を繰り返す」のは長期投資のメリットを失うので注意。基本は「買ったら持ち続ける」がFIRE民の鉄則です。

よくある質問(FAQ)

- マネックス証券のNISA口座は楽天証券から変更できますか?

はい、毎年金融機関を変更可能です。ただし、変更前年に既に積立を始めている場合は翌年からの変更になります。NISA口座変更には所属税務署の確認も必要で、手続きに1〜2ヶ月かかるので、早めの判断がおすすめです。

- 米国株NISAは個別株とETFどっちがおすすめ?

20代の初心者にはETF(VOO・SCHD等)が圧倒的におすすめ。理由は「分散投資・低コスト・銘柄選定の手間ゼロ」の3拍子。個別株は中級者以上が銘柄スカウター等で分析した上で挑戦するのが基本です。

- 米国株は為替手数料も気になります

マネックス証券は米ドル買付時の為替手数料を頻繁に無料化キャンペーンしています。また「定期買付」を使えば、ドルへの両替も自動化可能。長期で見れば、楽天証券やSBI証券との手数料差はほぼないレベルになっています。

- マネックス証券のクレカ積立、何のカードが必須?

dカード(NTTドコモ系)です。普段dポイント生活を送っている方には特にメリット大。3.1%還元のdカード PLATINUMは年会費29,700円ですが、年間利用額200万円超のヘビーユーザーなら元が取れる計算です。一般的にはdカード GOLD(1.5%還元)が現実的な選択肢です。

まとめ|米国株NISAはマネックス証券で始めよう

この記事のポイントをまとめると:

- マネックス証券は米国株NISAの最適解(5,000銘柄超・手数料無料・クレカ3.1%・銘柄スカウター)

- 口座開設は5ステップ・1〜2週間で完了

- 戦略はS&P500 100%・成長+配当ミックス・個別株チャレンジの3パターン

- 月10万×20年×年7%で約5,075万円の資産形成が可能

- NISA口座変更には1〜2ヶ月かかるので早めの行動が鉄則

20代から米国株NISAを始めれば、複利と時間の力で大きな資産を作れます。マネックス証券は「米国株×NISA」に最適化された証券会社。今日から始めましょう!

口座開設・維持費は完全無料・スマホから10分で申込完了。NISA口座は審査に1〜2週間かかるので、早めに動きましょう!