こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!将来の教育資金準備として、税制改正の最新情報を徹底リサーチしました。

読者

読者教育資金一括贈与が2026年3月で終わるって聞いた…これからどうする?

読者こどもNISA×110万円贈与って何?どっちがお得?

教育資金一括贈与(1,500万円非課税)が2026年3月で終了…!代替策を知らないと祖父母からの援助で損するリスクが…。でもこどもNISA×110万円贈与の組み合わせが新王道として注目されています!

「こどもNISA × 暦年贈与110万円」のダブル活用が新王道!

祖父母からの年110万円贈与をこどもNISA口座で18年間運用すると、運用益込みで約3,800万円に。教育資金一括贈与(1,500万円)を大幅に超える効果が期待できます!

筆者110万円贈与は基礎控除の範囲内で非課税!運用すれば1,500万円贈与を超える資産形成が可能です!

| 方法 | 非課税枠 | 18年後資産 | 柔軟性 |

|---|---|---|---|

| 教育資金一括贈与 | 1,500万円 | 1,500万円 | × |

| こどもNISA×暦年贈与 | 年110万×18年 | 約3,800万円 | ◎ |

| 学資保険 | なし | 約330万円 | △ |

| 普通預金 | なし | 約325万円 | ◎ |

※年利8%・複利逆算式。月25,000円積立想定。0歳から18歳まで運用。

- 毎年同額・同日は「定期贈与」とみなされ課税対象に→ 金額・時期を毎年変える

- 贈与契約書を毎年作成→ 税務署対応の証拠を残す

- 名義預金にしない→ 子供本人が管理する形にする

- 2026年3月終了「教育資金一括贈与」の影響と代替策

- 新王道「こどもNISA×110万円贈与」のダブル活用法

- 4パターン徹底比較(学資保険/普通預金/一括贈与/NISA)

- 110万円贈与の税務注意点(定期贈与・名義預金回避)

- 祖父母から贈与を受ける際の最強運用法(複利の威力)

教育資金準備の新王道を学びましょう!それでは早速、こどもNISA×110万円贈与の具体的な仕組みを詳しく解説します👇

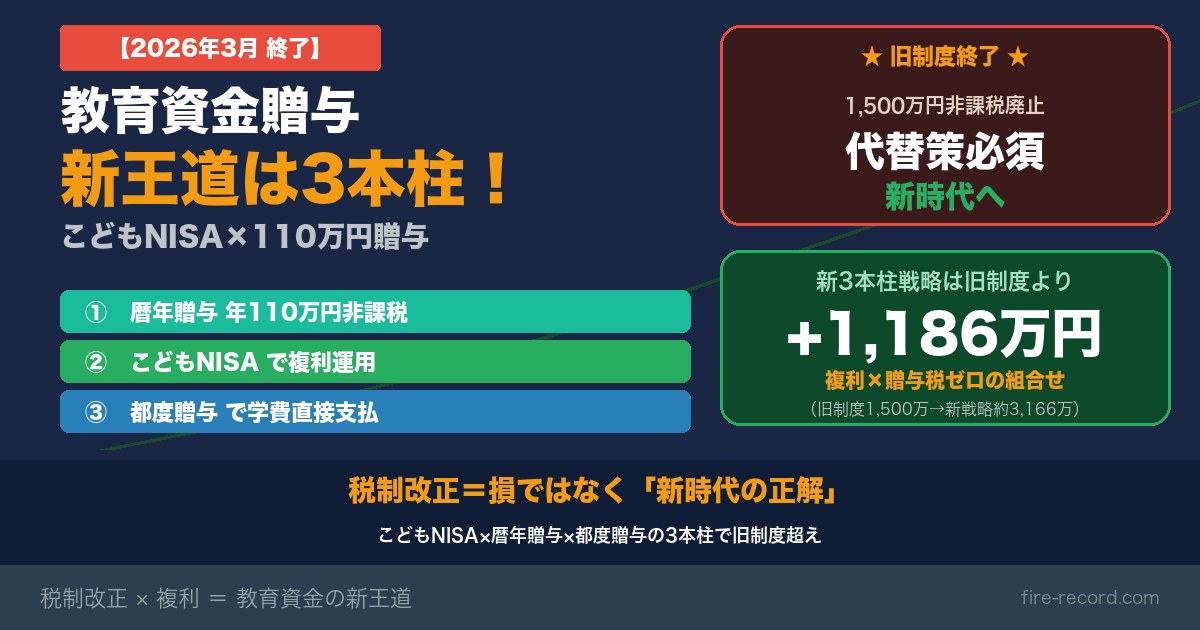

結論|終了後の新王道は3本柱

2026年3月31日に「教育資金一括贈与の非課税制度」が新規受付終了。これからの教育資金つくりは、以下の3本柱が新王道になります:

- こどもNISA(2027年1月開始予定・年60万円・総額600万円非課税運用)

- 暦年贈与(受贈者1人あたり年110万円までの非課税枠)

- 都度贈与(祖父母が孫の学費を「直接」その都度支払う)

この3つを組み合わせれば、旧制度(1,500万円一括非課税)を上回る効率で教育資金を作れるのがポイント!むしろ「複利運用」と「贈与税ゼロ」の両立で、20代パパママの教育資金戦略は前進したと言えます!

教育資金一括贈与とは?廃止される制度の概要

2013年に始まった「教育資金の一括贈与に係る贈与税の非課税措置」は、祖父母等から30歳未満の子・孫へ最大1,500万円までを一括贈与した際の贈与税を非課税にする制度でした。

| 項目 | 内容 |

|---|---|

| 非課税上限 | 1,500万円(うち学校等以外は500万円まで) |

| 対象 | 30歳未満の受贈者 |

| 使途 | 入学金・授業料・塾・習い事等の教育費 |

| 手続き | 金融機関で専用口座開設+領収書提出が必要 |

| 未使用残額 | 30歳到達時に残ったら贈与税対象 |

なぜ廃止される?背景と既存契約の扱い

廃止の3つの背景

- 利用件数の減少(手続きの煩雑さで使い勝手が悪かった)

- 富裕層への偏重批判(1,500万円を一括で贈与できる家庭は限られる)

- 公教育支援拡充への政策シフト(高校・大学無償化等の動き)

既存契約はどうなる?

2026年3月31日までに契約・拠出が完了している分は引き続き非課税で使えます。受贈者が30歳になるまで、教育費の用途で順次払出し可能。これまで利用していた家庭への「経過措置」は確保されています。

ただし、2026年4月以降は新規契約・追加拠出は一切できなくなります。これから教育資金つくりを始める方は、代替策を検討するしかありません!

終了後の代替策3選

代替策①|暦年贈与(年110万円・最有力候補)

暦年贈与は、贈与税の基礎控除を活用する最もシンプルな方法。受贈者(子・孫)1人あたり年110万円まで贈与税ゼロです。

ポイント:

- 受贈者ベースで合算(孫1人が祖父・祖母から計110万円もらっても非課税枠は1人分)

- 18年継続すれば累計1,980万円を非課税で移転可能

- こどもNISA(年60万円)と組み合わせると110万円のうち60万円をNISA運用に回せる

- 残額(年50万円)は親の新NISAや預金で運用

代替策②|都度贈与(学費の直接支払い)

意外と見落とされがちなのが「都度贈与」。扶養義務者(祖父母含む)が学費・生活費を「その都度」直接支払う場合は贈与税の対象外です。

都度贈与の使い方:

- 大学入学金・授業料を祖父母が振り込む

- 留学費用を都度送金してもらう

- 塾・予備校代を直接祖父母が支払う

重要な注意点: 「あらかじめ預けておく」のではなく、「実際の支払い時にその都度」支払うのが条件。一括贈与とは違うので、税務署目線では明確に区別されます。

代替策③|相続時精算課税制度(高所得層向け)

2024年に大改正された「相続時精算課税制度」。60歳以上の祖父母から18歳以上の孫等への贈与で、累計2,500万円までを贈与税ゼロで移転できます(毎年110万円までの基礎控除も復活)。

ただし、「相続時に課税対象に算入される」のがネック。相続税対策にはなるが、純粋な贈与税回避にはなりません。高所得層・相続税が確実に発生する家庭向けの選択肢です。

祖父母→孫の教育資金つくり|最強パターン

2026年4月以降の祖父母→孫の教育資金つくり最強パターンを紹介します!

基本戦略:「暦年贈与×こどもNISA×都度贈与」3本柱

- 年110万円を祖父母→孫に暦年贈与(非課税)

- うち年60万円をこどもNISAに投資(運用益も非課税)

- 残額50万円は親の新NISAで運用(教育資金プール)

- 大学等の高額学費は祖父母が「都度贈与」で支払う(贈与税対象外)

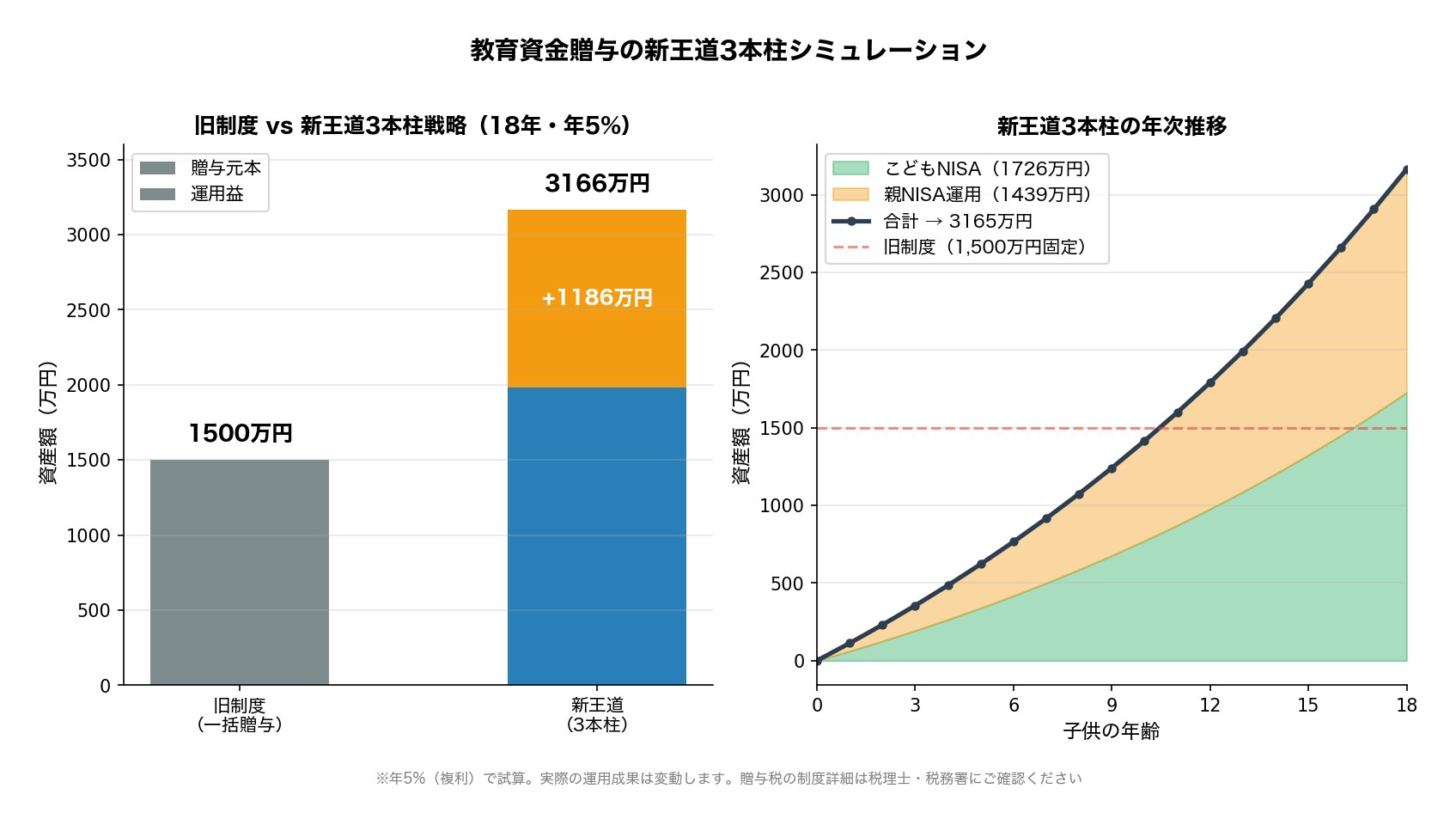

シミュレーション:0歳から18年継続した場合

祖父母から年110万円贈与のうち、年60万円(月5万円)をこどもNISA、残り年50万円を親の新NISAで運用したと仮定(年5%・複利):

- こどもNISA運用:月5万円×18年 → 約1,726万円(元本1,080万円)

- 親NISA運用:月約4.17万円×18年 → 約1,440万円(元本約900万円)

- 合計:約3,166万円(元本約1,980万円)

旧制度(1,500万円一括非課税)と比較して、運用益で約1,186万円のプラスになります!しかも、大学等の学費は別途「都度贈与」で対応できるので、より柔軟な教育資金つくりが可能です。

名義預金リスクと回避策

暦年贈与の最大の注意点は「名義預金リスク」です。これを知らないと、相続時に税務署から贈与を否認され、相続税の課税対象になってしまいます。

名義預金とは?

「名義は子・孫だが、実態は親・祖父母が管理しているお金」のこと。例えば:

- 孫名義の通帳を祖父が金庫で保管している

- 子が成人しても通帳・印鑑を渡していない

- 子・孫が贈与の事実を知らない

これらは「名義は子だが実態は親のお金」と判断され、相続時に親の財産として課税されるリスクがあります。

名義預金リスクの回避法5つ

- 贈与契約書を毎年作成する(金額・日付・印鑑明記)

- 受贈者本人が通帳・印鑑を管理する(未成年の場合は親権者が管理)

- 受贈者が知っている状態にする(贈与の事実認識が必要)

- 銀行振込で履歴を残す(現金手渡しは避ける)

- あえて少額の贈与税申告をするのも有効(年111万円贈与して千円の贈与税を払い、申告履歴を残す)

こどもNISAは子ども名義の口座で運用するため、名義預金リスクの懸念は相対的に低いのがメリット。ただし、最終確定までは税制の細則を確認しましょう!

FIRE民のための「教育資金つくり」3ステップ

ステップ①|2026年中に親の証券口座を開設

こどもNISAは2027年1月開始ですが、親自身の証券口座は2026年中に開設しておくのが鉄則。マネックス・楽天・松井証券あたりが20代パパママには最適です。

クレカ積立最大3.1%還元・IPO完全平等抽選。2027年こどもNISA開始に備えて、今のうちに準備しましょう!

ステップ②|祖父母と贈与計画を相談

祖父母世代に「教育資金一括贈与の代わりに、年110万円ずつの暦年贈与+大学費用の都度贈与で協力してほしい」と相談しましょう。

「相続税対策にもなる」「孫の教育資金が増える」という祖父母のメリットを強調すると話が進みやすいです!

ステップ③|贈与契約書を毎年作成し、運用開始

毎年の贈与時には必ず贈与契約書を作成し、銀行振込で履歴を残します。子ども名義の口座は「親権者管理」として運用しつつ、子どもが成人したら本人に管理を引き継ぎましょう。

100年超の老舗証券。25歳以下手数料無料で、子どもの将来の本人口座移行も視野に入ります!

よくある質問(FAQ)

- 今から2026年3月までに駆け込みで教育資金一括贈与を契約すべき?

慎重に検討すべきです。1,500万円という巨額の資金を一括で動かせる祖父母がいて、確実に教育費として使い切れる場合のみメリットがあります。30歳到達時に未使用分は贈与税対象になるので、駆け込み契約は計画的に!

- 暦年贈与って本当に安全?相続前の駆け込みは否認される?

2024年の相続税改正で「相続前7年以内の贈与は相続財産に算入」される範囲が拡大されました(旧3年から7年に)。ですが、毎年継続的な贈与で受贈者本人が認識・管理している場合は基本的に有効です。

- こどもNISAは贈与税の対象になりますか?

こどもNISA口座への入金資金は親→子の贈与と見なされる可能性があります。1人あたり年110万円を超えなければ非課税ですが、複数の贈与元(祖父母含む)から合算で110万円を超える場合は注意が必要です。詳細は2027年1月の制度開始時に最終確定する予定です。

- 教育資金贈与の既存契約がありますが、こどもNISAと併用できますか?

はい、併用可能です。既存契約は引き続き使用しつつ、2027年から始まるこどもNISAでも追加の運用ができます。「2026年3月以前の駆け込み契約+2027年からのこどもNISA」のダブル活用は、特に裕福な家庭で有効な戦略です。

まとめ|終了後の新王道は「3本柱」

この記事のポイントをまとめると:

- 教育資金一括贈与(1,500万円非課税)は2026年3月31日で新規受付終了

- これからの新王道は「こどもNISA×110万円暦年贈与×都度贈与」の3本柱

- 祖父母→孫の年110万円暦年贈与+大学学費の都度贈与+こどもNISA運用で、旧制度より運用益で約1,186万円プラス

- 名義預金リスクを回避するため、贈与契約書・銀行振込履歴・受贈者の認識が必須

- 2026年中に親自身の証券口座開設を済ませて、2027年1月のこどもNISA開始に備える

「税制改正=損」ではなく、「複利運用×贈与税ゼロ」の新王道に切り替えるチャンスです。20代パパママの方は、ぜひ祖父母世代も巻き込んで、新時代の教育資金つくりを始めましょう!

マネックス(クレカ積立3.1%)・楽天(ポイント投資)・松井(25歳以下手数料無料)の3社から選びましょう!