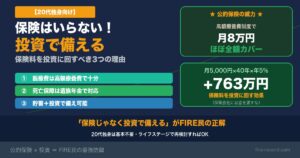

こんにちは、20代後半・夫婦共働きでFIREを目指している私(@lifef3000)です!2026年8月の高額療養費改正で自己負担が増えるので、FIRE民は投資で備えるべきと判断しました。

読者

読者2026年8月から高額療養費の上限が引き上げ…?自己負担が増えるの?

読者20代会社員は具体的にいくら負担増?対策はある?

2026年8月の高額療養費改正は静かに重要な制度変更。これを知らないと突然の医療費負担で焦ることに…!FIRE民は事前に備えておくべき改正です!

- 高額療養費の自己負担上限額が引き上げ(年収帯別に)

- 年収約370〜770万の中所得層は月額負担8万→10万円超に

- FIRE民は投資で備えるのが現実解

突然の手術・入院で数十万円の自己負担が発生する可能性大!

筆者民間医療保険に走る前に、まず「制度を正しく理解」してFIRE資産で備えるのが賢い選択です!

| 年収帯 | 改正前 | 改正後 | 増額 |

|---|---|---|---|

| 年収約370万以下 | 月57,600円 | 据え置き | 0円 |

| 年収約370〜770万 | 約8万円 | 約10万円〜 | +約2万 |

| 年収約770〜1,160万 | 約17万円 | 約20万円〜 | +約3万 |

| 年収約1,160万超 | 約25万円 | 約30万円超 | +約5万 |

※2026年8月以降の年単位の自己負担額(おおむね)。具体額は世帯構成・医療内容で変動。

「自己負担増だから保険加入!」は早合点!年間2〜3万の保険料を払うより、NISAで運用して50万円の医療資金を作る方が圧倒的に有利。20代なら生活防衛資金120万円で十分カバーできます!

- 2026年8月高額療養費改正の全内容(年収帯別の負担額)

- 20代会社員の具体的な影響(手取りベースのシミュレーション)

- 民間医療保険に走らない3つの理由

- FIRE民の医療費備え方(生活防衛資金+NISA運用)

- 高額療養費制度の正しい使い方(限度額認定証・事後申請)

2026年8月改正に備えましょう!それでは早速、改正内容と対策を詳しく解説します👇

結論|2026年8月改正の3行サマリー

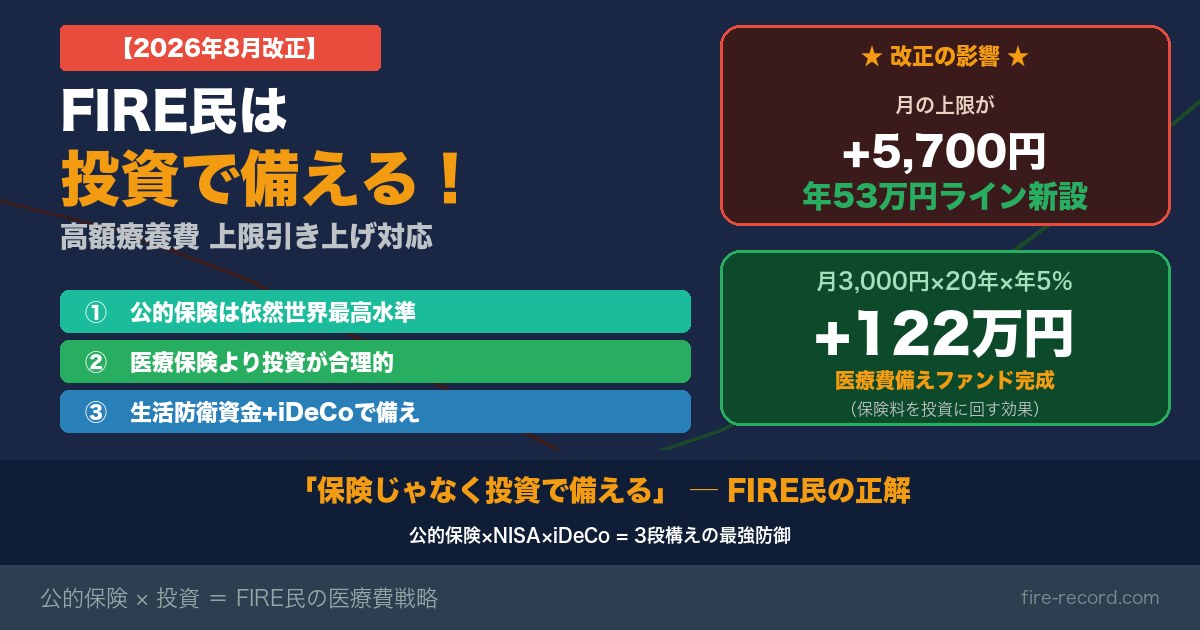

- 月額自己負担上限が約5,700円アップ(一般所得層・年収約370〜770万円)

- 新「年間上限額」導入で長期療養者は救済される(年間53万円が上限・年収約370〜770万円の場合)

- FIRE民は医療保険ではなく新NISA・iDeCoで投資して備えるのが合理的

2026年8月改正で確かに負担は増えますが、日本の公的医療保険は依然として世界トップクラスの手厚さ。改正後も民間医療保険は不要と私は考えています!

そもそも高額療養費制度とは?3分で理解

高額療養費制度は、医療費の自己負担額が一定の上限を超えると、超過分が払い戻される公的な仕組みです。会社員なら健康保険組合・協会けんぽに加入していれば自動的に対象になります。

例えば、月の医療費が100万円かかっても、年収約370〜770万円の層なら自己負担は約87,000円で済む(2026年8月改正前)という強力な制度。FIRE民にとって「医療保険は不要」と言い切れる最大の根拠が、この高額療養費制度です!

2026年8月改正の3つの変更点

変更①|月額自己負担上限が5,700円アップ

20代会社員の多くが該当する「年収約370〜770万円」の層を見てみましょう。

| 項目 | 改正前 | 改正後(2026年8月〜) |

|---|---|---|

| 月額自己負担上限 | 80,100円+(医療費−267,000円)×1% | 85,800円+(医療費−267,000円)×1% |

| 月差額 | — | +5,700円 |

※住民税非課税世帯は35,400円→36,900円(+1,500円)、より高所得層も同じく引き上げ。

変更②|「年間上限額」が新設される

今回の改正で最大の朗報は、新たに「年間上限額」が導入されることです!

これまでは月ごとに上限が決まっていたので、複数月にわたる長期療養では「月上限×療養月数」と負担が増え続けました。新ルールでは、年間の自己負担合計が所得区分ごとの上限に達すれば、それ以降の窓口負担はゼロになります。

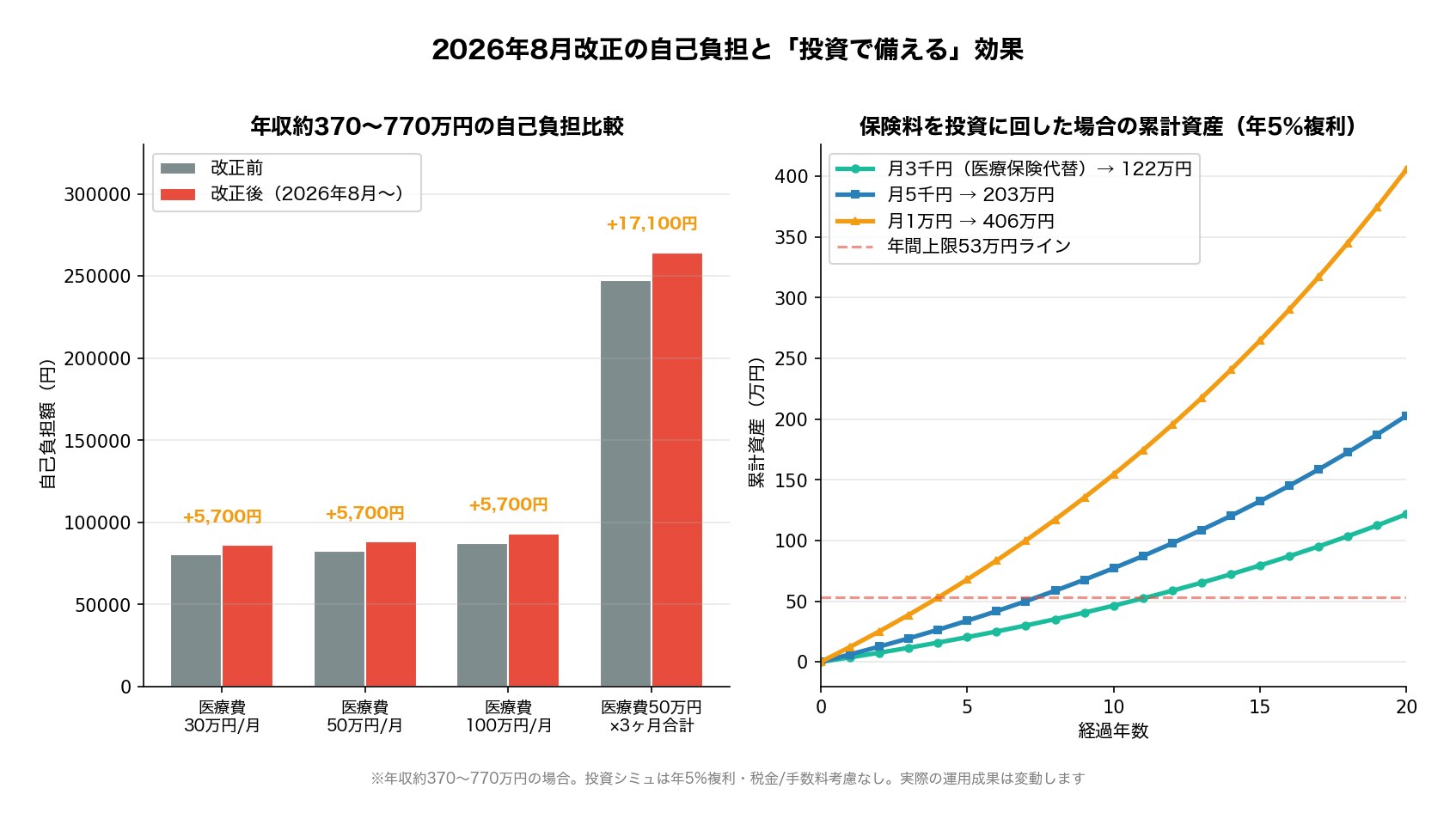

- 年収約370〜770万円:年53万円が上限

- 住民税非課税世帯:より低い上限が設定される(詳細は厚労省発表を確認)

仮に高額療養費の月上限(85,800円)が12ヶ月続けば理論最大は約103万円ですが、年間上限53万円があるおかげで長期療養者は約50万円救済されます。

変更③|2027年4月に第2段階の改正もアリ

2026年8月の改正は第1段階です。2027年中には所得区分の細分化(現行5区分→13区分への変更)が予定されており、高所得層ではさらに自己負担上限が引き上げられる見込みです(詳細は厚生労働省の正式発表を確認してください)。

「年収を上げてFIREを目指している方」は、今後の改正も注視しておく必要がありますね!

年収別|あなたの自己負担はいくら増える?

ケース①|医療費30万円の月(よくある手術1回)

- 改正前の自己負担:約80,430円

- 改正後の自己負担:約86,130円

- 差額:5,700円(年収約370〜770万円の場合)

ケース②|医療費100万円の月(大きな手術)

- 改正前の自己負担:約87,430円

- 改正後の自己負担:約93,130円

- 差額:5,700円(高額医療でも月差は約5,700円)

ケース③|医療費50万円が3ヶ月続いた場合

- 改正前の3ヶ月合計:約247,290円

- 改正後の3ヶ月合計:約264,390円

- 差額:17,100円(年間上限53万円が新たな救済策)

これでわかるように、改正で増える負担は月数千〜年数万円規模。「医療保険に入るほどの負担増ではない」というのが私の判断です。

それでも医療保険は不要|FIRE民の判断軸

「年間数万円も負担が増えるなら、医療保険に入った方が安心では?」と思うかもしれません。でも、FIRE民の視点で冷静に計算すると「投資で備える」方が合理的です。

理由①|医療保険の保険料 vs 改正による負担増

20代の医療保険料は月2,000〜5,000円程度が相場。仮に月3,000円とすると、年36,000円を保険会社に支払うことになります。

対して2026年8月改正で増える負担は、大きな病気をした年でも数千〜数万円程度。健康な年は負担ゼロ。保険料は毎年必ず払う固定費で、保険会社が儲かる仕組みになっています。

理由②|投資で備える方が効率的

月3,000円を医療保険に払うかわりに、新NISAで投資すると:

- 月3,000円×20年×年5%(複利)= 約122万円

- 月10,000円×20年×年5%(複利)= 約406万円

20年間で122万円〜406万円の「医療費備えファンド」が手元に残ります。一方、医療保険は使わなければ保険料は戻ってこない(掛け捨て型)か、戻ってきても元本割れ(貯蓄型)が普通です。

理由③|公的医療保険は依然として世界トップクラス

日本の公的医療保険は世界で最も手厚い制度の一つ。3割負担+高額療養費+年間上限額(新設)の三段構えで、医療費が家計を破壊することはほぼあり得ません。

むしろ「保険料を払って安心を買う」コストの方が、長期的に見て大きな機会損失です!

FIRE民の「医療費備え」3ステップ戦略

ステップ①|生活防衛資金を生活費6ヶ月分準備

医療費の不意の出費に備える第一歩は、生活防衛資金です。月の生活費の6ヶ月分(一人暮らしなら90〜150万円、夫婦なら120〜180万円)を普通預金で確保しておけば、医療費が一時的に膨らんでも対応できます。

私は夫婦で生活防衛資金120万円を確保中。高額療養費の年間上限53万円が新設されることを考えると、生活防衛資金120万円もあれば医療費起因の家計破綻はほぼ起きません!

ステップ②|新NISAでインデックス積立を継続

生活防衛資金を確保したら、あとは新NISAでS&P500やオルカンを淡々と積み立てるだけ。私は月10万円を楽天証券で積立中ですが、サブとしてマネックス証券も活用しています。

マネックス証券はクレカ積立の還元率が最大3.1%(dカード PLATINUM)と業界トップクラス。さらにIPO完全平等抽選もあり、20代から複数口座を持っておくのがおすすめです!

クレカ積立最大3.1%還元・IPO完全平等抽選・米国株5,000銘柄超。口座開設・維持費は完全無料です!

ステップ③|iDeCoで老後の医療費も先回り準備

医療費が本当に増えるのは60代以降。だからこそ、iDeCo(個人型確定拠出年金)で老後の医療費・生活費を先回り準備するのがFIRE民の鉄板戦略です。

2026年12月にはiDeCo改正で拠出限度額が大幅アップ(会社員:月2.3万円→6.2万円)。所得控除・運用益非課税・受取時の控除という三大税制優遇は強力です!

運営管理手数料無料・低コスト商品が豊富で20代FIRE民に最適。2026年12月の拠出限度額アップに備えて、今のうちに口座開設を済ませておきましょう!

改正で本当に医療保険を検討すべき人

「FIRE民でも医療保険を検討すべき人」もごく一部います。それは:

- 貯金が生活費1ヶ月分以下で生活防衛資金を作れていない人

- 持病があり一般的な医療保険に加入できない人(引受基準緩和型を検討)

- 家族の医療費負担を抱えている世帯主

逆に、20代独身・夫婦共働きで生活防衛資金を確保できている方には、改正後も民間医療保険は不要というのが私の見解です!

よくある質問(FAQ)

- 2026年8月改正で本当に5,700円しか上がらないんですか?

年収約370〜770万円の月額自己負担上限は80,100円→85,800円で月5,700円アップが基準です。ただし、医療費が高額になると追加で1%乗算される部分があるため、実際の自己負担は医療費の規模で異なります。住民税非課税世帯はより低い上限で、引き上げ幅も+1,500円程度と緩やかです。

- 新設される「年間上限額」はいつから使えますか?

2026年8月分の医療費から適用されます。1年間(暦年)の累計自己負担額が上限(年収約370〜770万円なら年53万円)を超えると、それ以降は窓口負担ゼロになります。長期療養者にとっては大きな救済策です!

- 改正で医療保険に入った方がいい人はいますか?

生活防衛資金が作れていない方・持病がある方・家族の医療費負担がある方は検討の余地があります。逆に20代独身・夫婦共働きで月の生活費6ヶ月分の貯蓄を確保できているなら、改正後も医療保険は不要と私は考えます。

- 高額療養費の申請は自分でするんですか?

事前に「限度額適用認定証」を健康保険組合に申請すれば、窓口で上限額のみの支払いで済みます。事後に申請する場合も、加入している健康保険組合・協会けんぽに領収書を添えて申請すれば数ヶ月後に超過分が払い戻されます。

まとめ|改正後もFIRE民は「投資で備える」が正解

この記事のポイントをまとめると:

- 2026年8月改正で月額自己負担上限は+5,700円(年収約370〜770万円の場合)

- 新設の年間上限額(年53万円)で長期療養者は約50万円救済される

- 20代会社員の医療保険料(月3,000円程度)を払うより、投資で備える方が合理的

- 月3,000円を新NISA投資(年5%・20年)すれば約122万円の医療費備えファンドが完成

- FIRE民の3ステップ戦略:生活防衛資金→新NISA→iDeCoで老後まで先回り準備

改正の数字だけ見ると不安になりますが、日本の公的医療保険は依然として世界トップクラスの手厚さ。保険会社にお金を払い続けるより、自分のNISA口座にお金を積み上げる。これがFIRE民の正解です!

マネックス証券ならクレカ積立最大3.1%還元+IPO完全平等抽選。20代から複数口座を持ち、FIRE達成を加速させましょう!