「賃貸と持ち家、どっちが得?」 「家賃を払い続けるのはもったいない気がする…」 「FIRE目指すなら、住宅選びはどうすべき?」

そんな悩みを抱えているあなたへ!

20代会社員でFIREを目指している私が、賃貸vs持ち家の30年トータルコストを徹底比較し、なぜFIRE民は賃貸を選ぶべきかを3つの理由で解説します!

結論から言うと、FIREを最短で達成したいなら賃貸一択です。30年トータルコストでは持ち家の方が安く見えますが、FIRE戦略の観点では賃貸の方が圧倒的に有利。その理由を、数字とロジックで明らかにします。

この記事を読めば、20代会社員が住宅選びで失敗しない判断軸が10分でわかります。それでは早速いきましょう!

結論|FIRE民が賃貸を選ぶ3つの理由

先に結論をお伝えします!

FIREを目指す20代会社員は、賃貸を選ぶべきです。

理由は次の3つです。

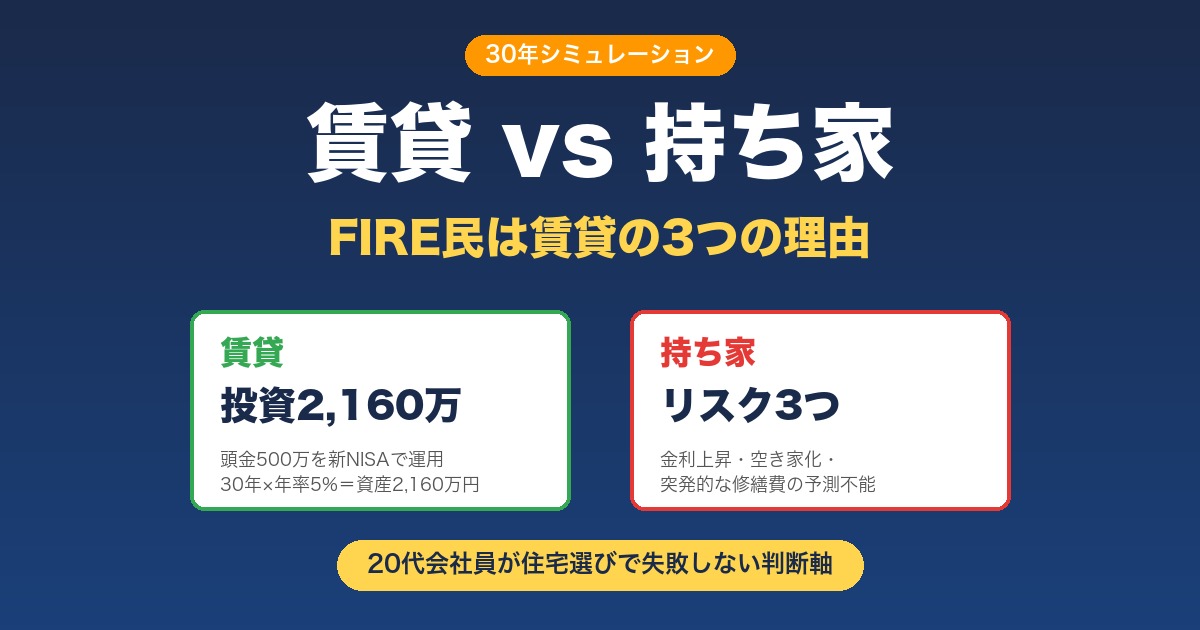

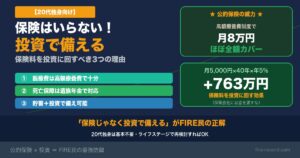

1. 頭金・諸費用を投資に回せる(300〜500万円が30年で2,000万円超に) 2. 転職・転居の自由度が高い(年収アップの選択肢が広がる) 3. 不動産リスクをゼロにできる(金利上昇・空き家化・修繕費の予測不能リスクを回避)

特に大きいのは理由①の「機会損失」。持ち家の頭金を投資に回せば、それだけで老後資金が大きく変わります。

それでは、賃貸vs持ち家の30年シミュレーションから順に詳しく見ていきましょう!

賃貸vs持ち家の30年トータルコスト比較

まず、よくある「賃貸vs持ち家」の30年トータルコスト比較を見てみましょう。

20代会社員が家賃8万円の賃貸 vs 3,500万円の戸建て購入を選んだケースで比較します。

賃貸の30年トータルコスト

| 項目 | 月額 | 30年合計 |

|---|---|---|

| 家賃 | 80,000円 | 2,880万円 |

| 更新料(2年に1回) | 約3,300円 | 約120万円 |

| 引越し費用(3回想定) | – | 約90万円 |

| 合計 | – | 約3,090万円 |

持ち家(戸建て3,500万円)の30年トータルコスト

| 項目 | 月額 | 30年合計 |

|---|---|---|

| ローン返済(35年・金利1.5%) | 約107,000円 | 約3,850万円 |

| 固定資産税 | 約12,000円 | 約430万円 |

| 修繕費(屋根・外壁等) | 約8,000円 | 約290万円 |

| 火災保険 | 約3,000円 | 約110万円 |

| 諸費用(購入時) | – | 約200万円 |

| 合計 | – | 約4,880万円 |

「持ち家の方が30年で1,800万円高い!」と思いますよね。

ただし、これは「家賃を払い続けるのと、ローン完済後に家が残る」という単純比較。実は、FIRE戦略の観点では、賃貸の方がさらに大きな差をつける可能性があります。

FIRE民が賃貸を選ぶ理由①|頭金・諸費用を投資に回せる

最大の理由がこれです!

持ち家を買うときに支払う「頭金+諸費用」は、最低でも300〜500万円かかります。これを30年間、新NISAで年率5%運用したらどうなるでしょうか?

| 投資元本 | 30年後の資産額(年率5%) |

|---|---|

| 300万円 | 約1,300万円 |

| 500万円 | 約2,160万円 |

| 700万円 | 約3,020万円 |

500万円を投資に回すだけで、30年後には2,160万円になります。これは、持ち家を買って完済した場合の家の資産価値を大きく上回る可能性が高い金額です。

しかも、現金は流動性が高いので、急な出費にも対応できます。家は売るのが大変な「動かしにくい資産」なので、ここで大きな差がつくんです!

FIRE民が賃貸を選ぶ理由②|転職・転居の自由度が高い

FIREへの最短ルートは「年収を上げて投資原資を増やすこと」です。

そのためには、転職による年収アップが効果的です。実際、私の周りでも20代後半〜30代前半で年収100万円アップする転職は珍しくありません。

ところが、持ち家を買ってしまうと、

- 「ローンがあるから引っ越せない」

- 「通勤時間が長くなっても、転職を諦めるしかない」

- 「リモートワーク主体の会社に転職したのに、家にこだわって時間とお金を浪費する」

など、ライフスタイル変更の選択肢が大幅に狭まるのです。

賃貸なら、

- 転職先の近くに引っ越して通勤時間を短縮

- リモートワーク中心になれば、地方の安い家賃の物件に移って固定費削減

- 結婚・出産・子どもの進学に合わせて住み替え

など、人生のフェーズに合わせて最適な住まいを選べるメリットがあります!

FIRE民が賃貸を選ぶ理由③|不動産リスクをゼロにできる

持ち家には、賃貸にはない3つの大きなリスクがあります。

リスク①|金利上昇リスク

2026年現在、日本の住宅ローン金利は変動0.5%前後、固定35年で1.5%前後と歴史的低水準です。

しかし、ここから金利が1%上昇すると、月の返済額が1〜2万円増えるケースも珍しくありません。35年ローンの場合、トータルで数百万円の追加返済が必要になることも。

賃貸なら、こうした金利リスクは一切受けません。

リスク②|空き家化・資産価値下落リスク

日本の人口は2026年現在減少フェーズに入っており、地方や郊外の不動産価値が大きく下落するリスクがあります。

「30年後に家を売って老後資金にしよう」と思っても、買い手がつかないケースも増えています。これは賃貸にはない、持ち家特有のリスクです。

リスク③|想定外の修繕費リスク

持ち家では、定期的に大きな修繕費が発生します。

- 屋根・外壁の塗り直し(10〜15年ごとに約100〜200万円)

- 給湯器の交換(10〜15年ごとに約20〜30万円)

- シロアリ・水回りの修繕(突発的に数十万円)

これらは予測しにくい突発出費で、FIRE戦略の計算を狂わせる原因になります。賃貸ならオーナー負担なので心配無用です!

「いつかは持ち家」の人へ|タイミングは何歳がベスト?

「いやいや、家族ができたら持ち家が欲しい」という人もいると思います。

その場合のおすすめは、FIRE達成後、または40代以降での購入です。

20代〜30代前半|賃貸×投資で資産形成に集中

- 賃貸で家賃は最小化

- 浮いたお金は新NISAで積立投資

- 転職・キャリアアップで年収を最大化

30代後半〜40代|資産が積み上がってから判断

- 投資元本が2,000〜3,000万円に到達したら、家族構成・住みたい地域が固まる

- このタイミングで現金一括 or 短期ローンで購入を検討

- 投資による資産形成が一段落してから動く

このスキームなら、「FIREに必要な資産形成」と「持ち家の安心感」の両立が可能です!

賃貸を選ぶときの3つのコツ

「じゃあ賃貸で行くぞ!」と決めた人へ、家賃を最適化する3つのコツを紹介します。

コツ①|家賃は手取りの20%以下に抑える

家賃の鉄則は「手取りの20%以下」です。

例えば手取り月25万円なら、家賃の上限は5万円。20代会社員にはやや厳しめに感じるかもしれませんが、ここを徹底できる人ほどFIRE達成が早くなります!

「立地・広さ・新しさ」のうち、1つだけにこだわって他は妥協するのが家賃を抑えるコツです。

コツ②|駅から離れた物件を選ぶ

駅徒歩5分以内と15分以内では、家賃が月1〜2万円違うことが多いです。

リモートワーク中心の人なら、駅から離れた物件で十分。浮いた家賃を投資に回せば、30年で大きな差になります。

コツ③|更新料なしの物件を選ぶ

更新料は地域差が大きく、関東は2年ごとに家賃1ヶ月分、関西や東海では更新料なし、というケースが多いです。

更新料なしの物件を選べば、2年に1回の臨時出費を回避できます。

よくある質問(FAQ)

Q. 賃貸だと老後に家を借りられないって本当?

A. 一部地域や条件で借りにくいケースはありますが、全体としては大きな問題になっていません。むしろ、高齢者向けのサービス付き高齢者住宅(サ高住)など、選択肢が増えています。FIRE達成して資産があれば、高齢期も賃貸で快適に暮らせますよ!

Q. 持ち家を買うと節税できるって聞いた

A. 住宅ローン控除(年末ローン残高の0.7%×最大13年)は確かに節税メリットですが、最大でも年30万円程度です。これに対し、頭金500万円を投資に回した場合のリターン(年5%で年25万円)も同程度なので、節税効果は決定打にはなりません。

Q. 賃貸の方が安いって、本当にそう?

A. 「単純な30年コスト比較」では持ち家の方が安いこともあります。ただし、頭金を投資に回したリターンを加味すると、賃貸の方が圧倒的に有利です。本記事のシミュレーションを参考にしてください!

Q. 結婚・子育てを考えると持ち家がいいのでは?

A. 賃貸でも結婚・子育ては十分可能です。実際、東京都心では家族向けの賃貸も充実しています。子育て期は子どもの学校や成長に合わせて住み替えできる賃貸の方が便利というケースも多いですよ!

Q. 親の家を継ぐから、自分は買わなくてもいい?

A. これは最強の選択肢の一つです!相続予定の不動産があるなら、自分で買う必要は基本的にありません。賃貸で身軽に過ごしつつ、投資で資産形成に集中するのが王道です。

Q. 賃貸で投資に回した分は、本当に増えるの?

A. 過去30年のS&P500の平均利回りは年率約10%でした。これからも同じとは限りませんが、長期で見れば株式投資のリターンは魅力的です。新NISAで非課税運用すれば、税負担も最小化できます!

まとめ|20代は賃貸×投資が最強

最後にこの記事の要点をまとめます!

FIRE民が賃貸を選ぶ3つの理由

1. 頭金・諸費用(300〜500万円)を投資に回せる 2. 転職・転居の自由度が高く、年収最大化しやすい 3. 不動産リスク(金利・空き家・修繕費)をゼロにできる

賃貸を選ぶときの3つのコツ

1. 家賃は手取りの20%以下に抑える 2. 駅から離れた物件で家賃を最適化 3. 更新料なしの物件を選ぶ

「いつかは持ち家」の人は40代以降がおすすめ

- 20代〜30代前半:賃貸×投資で資産形成に集中

- 30代後半〜40代:資産が積み上がったら判断

- FIRE達成後:現金一括 or 短期ローンで購入

20代の今、家を買うか迷う時間があるなら、その分を新NISAに回す方が圧倒的にリターンが大きいです。

「家賃を払うのはもったいない」という昔ながらの価値観に縛られず、現代の20代に最適なFIRE戦略を選びましょう!

賢く賃貸で暮らしつつ、浮いたお金を米国株インデックスに積み立てて、FIREへの最短ルートを駆け抜けてくださいね!

頭金分を新NISAで複利運用しよう

マネックス証券なら米国株5,000銘柄超・買付為替手数料0銭

dカード積立で最大1.1%還元/米国ETF買い放題プログラム対応

口座開設・維持費はすべて無料です

関連記事

FIRE戦略をさらに深掘りしたい方は、こちらの記事もどうぞ👇

- ▶ 【完全版】40歳FIREロードマップ|20代の資産形成7ステップ

- ▶ 【FIRE×転職】20代が年収100万アップでFIRE到達10年短縮する方法|おすすめエージェント3選

- ▶ 【2026年最新】VYM完全ガイド|配当利回り3%・連続増配の本命ETFを徹底解説

※本記事は2026年6月21日時点の各種データをもとに作成しています。住宅価格・金利・家賃は地域差が大きく、シミュレーション結果は条件により異なります。投資判断・住宅購入判断はご自身の責任で行ってください。

コメント