共働き夫婦のお金の管理方法|共同口座vs別財布vsハイブリッドを徹底比較【2026年】

「結婚したけど、お金の管理ってみんなどうしてるの?」 「別財布のままだと貯まらない気がする…でも全部一緒も窮屈そう」 「お金の話を切り出すと、なんか気まずい…」

そんなあなたへ!夫婦共働きで家計簿アプリを共有しながら40歳FIREを目指している私が、夫婦のお金管理の3方式を、実際のデータと運用のコツ付きで徹底比較します!

方式に唯一の正解はありませんが、どの方式でも「家計の見える化」だけは共通の土台です。迷ったら、別財布の自由さと共同管理の貯まりやすさを両取りする「ハイブリッド型(生活費は共同・残りは各自)」から始めるのがおすすめ。わが家もこの型で、家計簿アプリの共有から始めました!

ソニー生命の調査(2025年・20代30代共働き夫婦)では、家計管理の担当は「主に妻」44%・「主に夫」28%・「夫婦別々」20%。一方マネーフォワードの調査では、黒字を達成している夫婦の管理スタイル1位は「項目ごとに支払いを分担」(32.7%)でした。つまり「どちらかに丸投げ」より「分担とルール化」が黒字への近道です!

- 夫婦のお金管理3方式の比較(メリット・デメリット・向く夫婦)

- 黒字夫婦のデータに学ぶ貯まる仕組み

- わが家の実例(ハイブリッド型×家計簿アプリ共有)

- お金の話でケンカにならない運用ルール5つ

結論|方式選びより「見える化」が先

先に一番大事なことをお伝えします。

共同口座か別財布かという「方式」の議論の前に、世帯の収支が2人とも見える状態を作ってください。どの方式を選んでも、見える化されていない家計は必ずどこかで漏れます。逆に見える化さえできていれば、方式は後からいくらでも調整できます。

わが家はマネーフォワードMEで夫婦の家計を一元管理するところから始めました。口座やカードを連携するだけなので、最初の設定は30分。これだけで「お金の話がデータの話」になり、感情論のケンカが激減します!

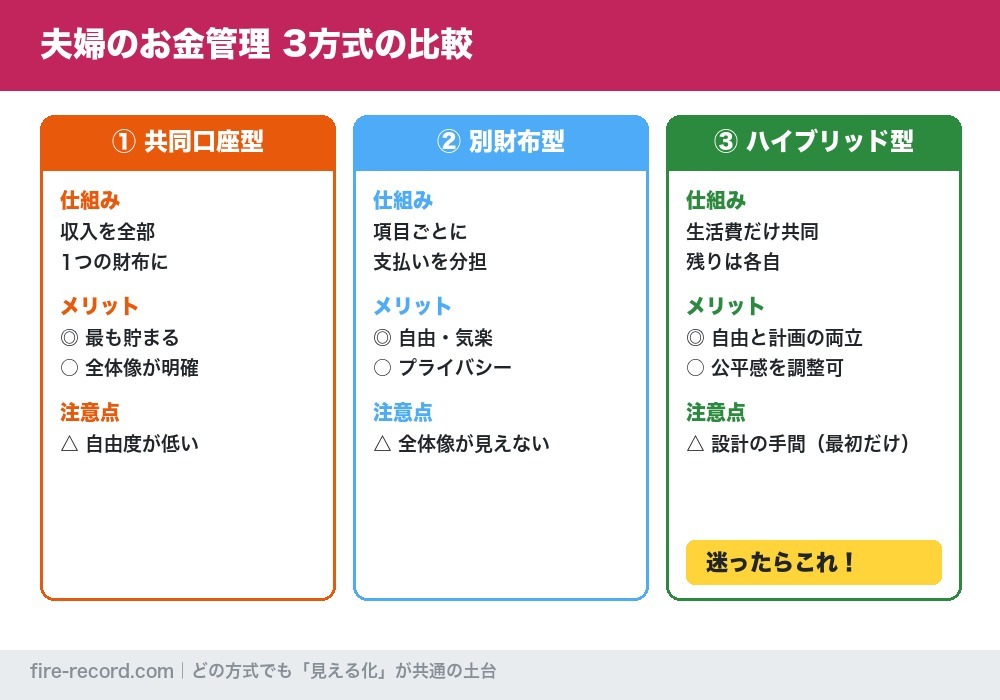

夫婦のお金管理3方式を徹底比較

| 方式 | 仕組み | メリット | デメリット |

|---|---|---|---|

| ①共同口座型(一体型) | 収入をすべて1つの財布にまとめる | 最も貯まりやすい/全体像が明確 | 自由度が低い/小遣い制になりがち |

| ②別財布型(支出分担型) | 家賃は夫・食費は妻など項目で分担 | 自由・気楽/プライバシー維持 | 世帯の全体像が見えない/貯蓄が他人任せ |

| ③ハイブリッド型(拠出型) | 生活費だけ共同に拠出、残りは各自 | 自由と計画性の両立/公平感を調整しやすい | 拠出額の設計が必要/見える化必須 |

①共同口座型が向いている夫婦

「とにかく最速で貯めたい」「お金の価値観が近い」夫婦に最適です。住宅購入や教育資金など、大きな目標が明確な家庭ほど威力を発揮します。一方で、趣味の出費が多いタイプの人は窮屈に感じやすいので、お小遣い枠の設計がカギになります。

②別財布型が向いている夫婦

収入が同水準で、お互いの自立を大事にしたい夫婦に人気です。ただしデータ上の弱点があって、「相手が貯めているだろう」と思い込んで、実は2人とも貯めていなかった——という事故が定番。別財布を選ぶなら、貯蓄額の定期共有だけはルール化してください!

③ハイブリッド型が向いている夫婦(迷ったらこれ!)

「生活費+共同貯蓄は固定額を拠出、残りは各自の自由」という設計。自由さと計画性のいいとこ取りで、収入差がある夫婦でも拠出割合で公平感を調整できます。デメリットは設計の手間ですが、それは最初だけ。迷ったらここから始めて、合わなければ調整すればOKです!

黒字夫婦のデータに学ぶ「貯まる共通点」

マネーフォワードの調査によると、黒字を達成している共働き夫婦の管理スタイル上位は次のとおりです。

- 1位:項目ごとに支払いを分担している(32.7%)

- 2位:共同口座に互いの収入をすべてまとめている(19.1%)

- 3位:一方の収入で生活し、もう一方の収入をすべて貯蓄(14.3%)

方式はバラバラですよね。つまり黒字の決め手は方式そのものではなく「誰が・何を・いくら」が決まっていること。逆に赤字家計の典型は「なんとなく払える方が払う」という無ルール状態です。

特に3位の「片方の収入で生活、片方は全額貯蓄」は、共働きの強みを最大化する強烈な型。わが家も生活費を月20万円に抑えているからこそ、毎月の積立と生活防衛資金120万円の維持が両立できています。「生活水準を世帯収入の半分に固定する」発想は、FIRE界隈の王道です!

夫婦のNISA口座、2人分そろっていますか?

非課税枠は1人1,800万円・夫婦で3,600万円。まだ片方しか口座がないなら、楽天経済圏の家庭は楽天証券が第一候補です!

楽天証券|無料で口座開設する\スマホで10分・最短翌営業日/

わが家の実例|ハイブリッド型×アプリ共有

参考までに、わが家(20代後半・夫婦共働き)の運用を紹介します。

- 見える化:マネーフォワードMEで口座・カードを連携し、夫婦で共有

- 生活費:月20万円(積立除く)でやりくり。残りは貯蓄・投資へ

- 守り:生活防衛資金120万円(生活費6ヶ月分)を共通の土台として維持

- 攻め:新NISAの積立は各自の口座・各自の判断で(私はS&P500に月10万円)

ポイントは「生活と守りは共同、投資は各自」という線引きです。NISAは1人1口座なので、夫婦なら非課税枠も2人分。投資先の判断まで共有しようとすると揉めやすいので、共通ルール(インデックス中心・長期)だけ握って、細部はお互いに任せています!

お金のケンカを防ぐ運用ルール5つ

- 「定例会」を作る——問題が起きてから話すと喧嘩、定例なら会議。月1回15分でOK

- 相手の自由費に口を出さない——枠の中なら何に使っても自由。これが長続きの最重要ルール

- 大きい買い物の事前相談ラインを決める——例えば「3万円以上は一声かける」

- 収入差の話は「割合」で解決——拠出は金額固定ではなく収入比にすると公平感が保てる

- 責めるのではなくデータを見る——「使いすぎ!」ではなく「先月の食費、予算比でどうだった?」

よくある質問(FAQ)

Q. 相手が家計の話に乗ってきません…

A. 「管理しよう」ではなく「見えるようにだけしよう」と提案してみてください。家計簿アプリの共有は相手の行動を縛らないので、心理的ハードルが段違いに低いです。数字が見えると、自然と会話が生まれます!

Q. 収入差が大きい場合、拠出はどう決める?

A. 「収入比で按分」が一番揉めにくいです。例えば手取りが6:4なら、生活費の拠出も6:4に。金額で揃えると低収入側の負担感が大きくなり、不公平感の火種になります。

Q. へそくり(秘密のお金)はアリ?

A. 自由費の枠内なら、何に使うかは自由=実質的にへそくりもアリ、というのがハイブリッド型の良さです。問題なのは「世帯の家計が見えていない秘密の借金・リボ払い」の方。資産は自由、負債は共有——ここだけは徹底しましょう。

まとめ|夫婦のお金は「方式」より「ルールと見える化」

最後にこの記事の要点をまとめます!

- 方式は3つ——共同口座型・別財布型・ハイブリッド型。迷ったらハイブリッド

- 黒字夫婦の共通点は方式ではなく「誰が・何を・いくら」のルール化(マネーフォワード調査)

- 最初の一歩は家計簿アプリの夫婦共有(わが家はマネーフォワードME)

- 生活と守りは共同、投資は各自——NISAは夫婦で非課税枠2人分

- ケンカ防止は定例会×自由費不干渉×収入比按分

夫婦のお金の話は、避けるほど重くなり、仕組み化するほど軽くなります。今週末、まずは家計簿アプリの共有設定から——15分で、わが家の「お金会議」が始まりますよ!

※本記事は2026年6月時点の各調査の公表データをもとに作成しています。投資は元本割れリスクを伴います。投資判断はご自身の責任で行ってください。

コメント